本文来自“克而瑞地产研究”,作者朱一鸣,王映雪

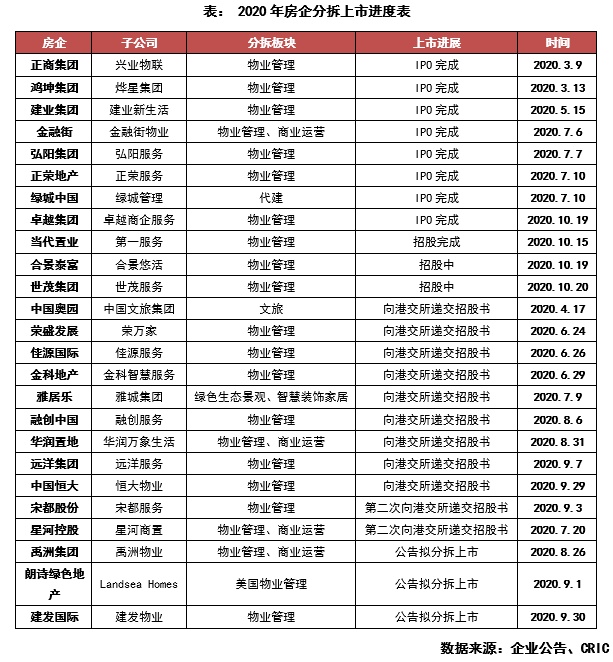

近期,多家房企传出有关子公司分拆上市的相关消息,9月29日恒大物业向港交所递交上市申请表格,9月30日建发国际(01908)宣布建发物业拟分拆上市,10月19日与20日合景悠活(03913)和世茂服务(00873)通过港交所聆讯后相继开始招股。房企为何积极筹备子公司资本运作?除了形成风口的物业板块以外,还有哪些板块正在分拆的路上?

一、房企集中分拆上市,资本化运作加速

2014年6月,花样年控股(01777)旗下物业管理平台彩生活成功上市,是国内首家分拆板块获得资本市场认可的上市房企。今年以来,与房企分拆上市相关的消息尤为密集,即便在房企的中期业绩发布会上,也有大量投资者关注这一问题。目前已有25家房企子公司分拆上市取得进展,其中,8家成功登陆港股市场,1家即将挂牌,2家正在招股,11家递交招股书,3家已公告拟分拆上市。相较前两年,房企子公司资本化动作明显加速。

房企子公司能够实现资本化运作主要有三方面的原因:

首先,分拆板块的独立性强。今年涉及分拆的25家房企中,分拆物业管理板块的房企有22家,其余3家分拆上市的子公司主营业务分别涉及文旅、代建和园林与建筑装饰行业。装饰家居是房地产开发的下游产业,物业管理、绿色生态景观是房产交付后的存量管理,轻资产运营的代建模式与重资产的房地产开发模式也有明显区分,因而具备独立的可行性。

其次,多元化经营模式下,部分业务被市场低估。房地产行业是资金密集的周期性行业,房企杠杆率普遍较高,行业规模增长放缓后,开发业务的想象空间有限,因而房企普遍估值较低。而房企公开信息披露的内容有限,快速增长、市场空间大的板块由于营收占比较低难以获得更深的市场认知,其价值难以被合理评估。

第三,“融资新规”下,子公司分拆上市有助于缓解房企财务压力。监管部门调控房企有息负债的“三道红线”出台后,大多数房企必须调整债务结构,股权融资获得的低成本资金尤为重要。通过分拆上市,房企可以降低资产负债率,也可以出售子公司股权获得现金流入,而分拆子公司发展壮大后,母公司的估值也将有所提升,从而拓宽融资渠道,提升融资灵活度,实现融资的良性循环。

二、物业分拆上市风口已至,房企积极探索其他板块的资本化运作

物业管理板块是大多数房企分拆上市的首选,是因为其价值已经被投资者广泛认可。“公共卫生事件”中,服务于存量市场的物业管理行业的抗风险性凸显,现金流稳定、平滑经济周期、行业集中度低、成长空间广阔等特点进一步推升了行业价值。尤其是有房企开发业务支持的物管子公司,其接管的资产较市场项目更为优质,母公司充足的土地储备也为保证了其未来业绩的确定性。

大部分已上市和拟上市的物业子公司以经营住宅物业管理为主,基于房企另一大类商业资产的运营服务是物管公司积极布局的领域,也是部分房企分拆的选择方向。商场、办公楼、城市综合体、产业园区等业态项目差异大,对物管企业的服务专业性要求更高,单位面积的管理收入更高,盈利能力也更强。已经提交招股书的华润万象生活,其物业管理和商业运营业务合并在同一子公司中,住宅物业服务的营收占比逐年下降,由2017年的67.1%下降至2020年上半年的53.6%,而商业运营及物业服务收入保持了更高的增速。7月IPO成功的金融街物业,绝大部分收入来自商业物业服务,2020年上半年非住宅在管面积占比54.2%,但是毛利润占比高达79.7%。

代建版块是另一个成功登陆港交所的房企分拆业态。7月IPO的绿城管理(09979),是国内首家轻资产业务模式的代建公司,其收入主要来源于三类业务,商业代建、政府代建、其他服务2020年上半年的收入占比分别是74.8%、23.0%和2.2%。公司项目量持续增长,于2020年中期,管理项目数量同比9.4%至268个,合约项目总建面同比增加6.9%至7331万平方米。

受到公共卫生事件影响,公司上半年持续经营收入同比下降21.3%,但是公司通过加强成本费用控制、尝试金融服务业务,公司归属于股东的净利润同比增长4.1%,盈利能力较好。然而,代建业务的普适性和成长性均不及物业管理业务。

一方面,能够走通这一商业模式的房企需要具备较强的项目管控能力和较高的品牌溢价,绿城(03900)多年深耕代建领域,已经建立了规模效应和护城河,朗诗(00106)、建业(00832)等房企的代建业务较多,但占据的市场份额与绿城相距甚远。对于大多数房企而言,切入代建领域并非发展多元化业务的合适方向。另一方面,绿城的商业代建业务委托方主要是中小型房企,在行业集中度不断提高的趋势下,行业未来的市场空间或将受限。

绿城分拆代建子公司IPO成功,其余在代建领域具有先发优势的房企或将效仿,但是类似物业管理行业的分拆上市潮或难出现。

房企瞄准的分拆方向还有文旅、生态景观、装饰家居等。奥园(03883)旗下子公司中国文旅集团,定位于文化旅游物业开发商,采用“文旅+地产”模式,2019年80.7%的收入来源于销售度假物业,其余文化旅游业务收入的主要来源是泉林黄金小镇的爱必侬泉林度假村、向三方文化旅游胜地提供讲点咨询及管理服务、酒店管理服务及旅行代理服务。

文旅行业发展空间大,但是奥园的文旅业务模式对自然资源依赖度高,也需要长期的资金支持,目前公司盈利有待于多元化。雅居乐(03383)旗下的雅城集团定位绿色生态人居服务商,两大主营业务分别是绿色生态景观服务和智慧装饰家居服务。目前,这两个行业的市场竞争均较为分散,雅城集团2019年78.9%的营收来自雅居乐集团及其他关联方,对母公司依赖度较高,外部客群有待开拓。

总结

融资监管趋严后房企资金端压力大增,子公司分拆上市潮有望持续,成为行业发展趋势。诸多优势下,物业管理板块分拆是房企的首选,正在探索其他板块上市的绿城、奥园和雅居乐,其物业管理板块均早已IPO成功。多元化经营方面,多数房企已布局多年,业务繁多管理复杂,将合适的业务板块独立出来,母子公司都能加强业务聚焦,提升经营水平,开拓新的利润增长点,改善房企的资产流动性。商业运营、代建、文旅、景观服务及装饰家居等领域已有房企取得成效,究竟哪个板块能够形成下一个行业风口,我们拭目以待。

(本文编辑:孙健一)