本文来自微信公众号“克而瑞地产研究”。

受热点城市调控政策收紧、供地结构改变、“三条红线”融资新政的多重影响,9月份成交均价明显下滑,降至年初3月水平;与此同时,土地成交溢价也有所下降,并降至4月份以来的新低,土地市场显著降温。随着政策的进一步收紧,各城市土地供应节奏也发生了变化,为了准确预判接下来土地市场的走势,本文将结合近期供地规模、供地质量和政策导向等指标进行综合分析,对企业接下拿地提供可行性的建议。

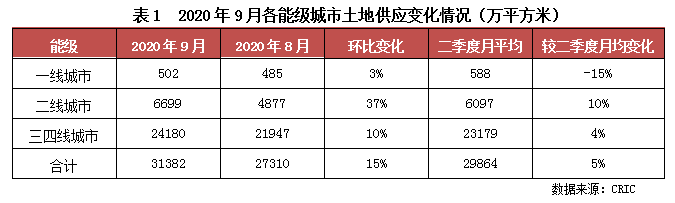

01供地规模:二线城市供应明显增加 9月总供应量环比增一成

临近四季度,在二线城市推地节奏加快带动下,9月土地供应量高达3.1亿平方米,较8月增幅高达15%,较二季度月平均供应量也有5%的增幅,创下年内历史新高。

分能级城市来看,一线城市供应规模环比微增3%,但较二季度月均供应量下降接近两成,约在500万平方米左右,主要是由于京、广供应处于低位,尤其是一直以来供地较充裕的广州9月供应量环比8月剧减三成。

二线城市9月土地供应量环比8月上涨近四成,较二季度月均还增加了10%。但各城市市场表现不一,格局依然分化。一方面,西安、南昌、成都、重庆等中西部城市土地供应明显增加;另一方面,二季度市场大热的南京土地供应量明显下滑,9月供应仅252万平方米,环比8月降幅超两成。

三四线城市供应环比增加10%,分城市来看,尽管惠州、盐城、六安、湖州等热点三线城市供应节奏大幅放缓所致,9月供应环比减幅多超100万平方米;但由于即将进入四季度,相当一部分上半年供地节奏偏缓的中西部小城市加大土地供应力度,使得三四线城市供应量稳中有升。

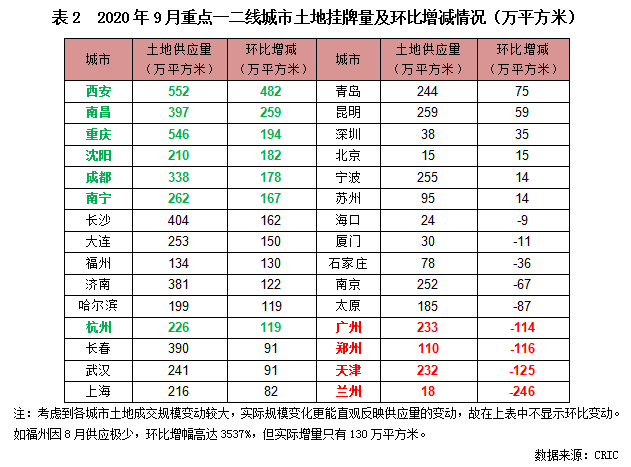

02典型城市:中西部二线城市成为供应主力 去化压力下郑州、天津推地节奏趋缓

在CRIC重点监测的30个一二线城市中,推地量环比上涨的典型城市有21个之多,占比达七成。典型的有西安、南昌、重庆、成都等中西部城市和沈阳、大连、哈尔滨、长春等东北城市,9月全月供应量较8月增量大都超100万平方米,尤其是西安,全月土地供应高达552万平方米,较8月增加了482万平方米,热点城市中杭州、南宁等城市9月供应表现突出,两城土地供应量均超200万平方米,环比8月均基本实现翻番;因此,10月份一二线城市的成交规模大概率会上升。

此外,有9个城市9月土地挂牌量不及上月。典型如郑州、天津、兰州、广州等城市,9月土地供应建面环比跌幅多在30%以上、减少量均超100万平方米。

值得注意的是,9月土地供应显著减少的城市有相当一部分是当前去化遭遇一定阻力的城市,典型如郑州,截止8月底,郑州商品住宅去化周期为10.3个月,是去年同期去化周期的2倍。2020年郑州市本级宅地计划供应量仅有997.7公顷,较2019年降幅超过35%,供地计划明显缩水,2020年1-8月市本级涉宅地供应仅258公顷,按照全年997.7公顷的宅地计划供应量来测算,前8月完成率仅有26%,供地节奏十分缓慢。但即使是这种情况之下,郑州供地依然比较保守。天津也是这类城市,商品住宅去化周期处于高位,为避免高库存压力,推地节奏整体趋缓。

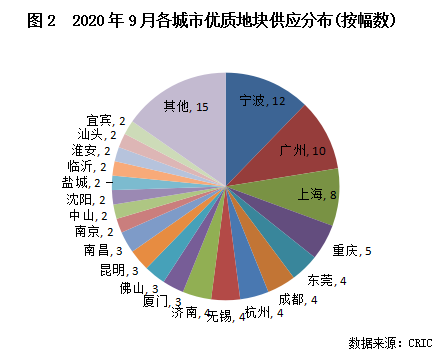

03 供应结构:优质地块占比下降 上海、广州稀缺地块供应力度相对较高

虽然热点城市土地供应量呈增加之势,供应优质地块供应力度却明显下降。我们以高总价(出让总价超过10亿元)的土地幅数占比和高单价(起拍单价超过1万元/平方米)的土地幅数占比来看,9月份出让地块中高总价地块占比为3.1%,较8月份下降了0.5个百分点,起拍单价超过1万元/平方米高单价地块的比例较8月份也下降了0.1个百分点,有2.1%,这说明虽然9月土地供应虽有增加,但优质地块却在减少,未来优质宅地将会越发稀缺。

分城市来看,宁波和广州高品质地块更多,优质地块(总价超10亿或起拍楼板价超1万元/平方米的地块)幅数分别为12和10块。宁波遥遥领先主要是由于宁波地价在二季度上涨迅速,并且本月供地集中在中心城市江北区和鄞州区,出让底价大都超过1万元/平方米,优质地块数量遥遥领先。

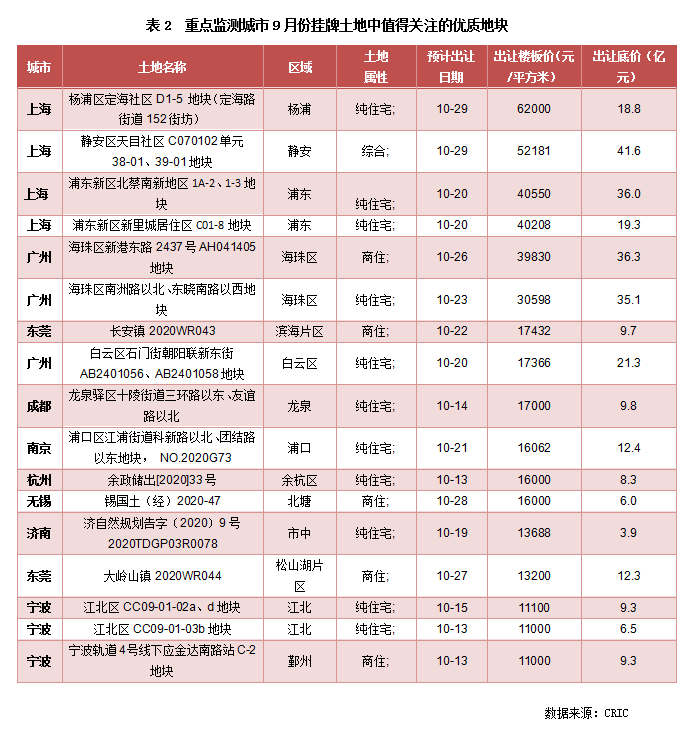

广州本月也有多宗优质地块供应,其中最值得关注的当属海珠区两宗涉宅地,起拍价均超3万元/平方米,其中南洲板块双地铁宅地挂牌起始价35.14亿元,起拍楼面价约30597元/平方米,该板块近七年间仅出让一宗宅地,足见板块供地之稀缺。地块采用“限地价+竞自持+摇号”的方式出让,设定最高限制地价50.96亿元,对应的溢价率为45%。当报价达到最高限制地价后,竞买方式转为竞企业自持商品住房面积的方式确定竞得人。由于位置佳,加之土地资源稀缺,预计该地块势必会引起房企的激烈争夺。另一宗优质土地位于琶洲板块,该地挂牌总价为36.30亿元,折合起拍楼面价39830元/平方米,该地块采取“限地价+竞配建+摇号”的方式出让,最高限价为52.63亿元,最高配建面积9450平方米。如果该地以最高限价+最高配建拍出,那么该地块楼面价最高将达64436元/平方米,仅次于越秀南路地块楼面价64576元/平方米,也是广州楼面价第二高的地块。在这两宗土地的助力之下,10月份广州的地市热度将显著上升。

除宁波、广州两城外,上海、东莞、重庆、成都、杭州、无锡、济南也有多宗优质地块值得关注。以上海为例,杨浦东外滩、静安天目社区两地块起拍楼板价均超5万元/平方米,尤其是东外滩的定海社区D1-5地块起拍楼板价高达6.2万元/平方米,已经接近7月份龙光竞得的一街之隔的土地的成交价65440元/平方米,除此之外,浦东北蔡、三林板块也有优质旧改地块出让,起拍价均在4万元/平方米以上。近期市场大热的东莞也值得关注,尤其是刚刚刷新地价纪录的松山湖片区,也供应量一宗优质涉商住地,该地块位于大岭山镇,该地块占地面积38816平方米,起始价为12.3亿,起始楼面价为13200元/㎡,上限价18.18亿元,上限楼面价19511元/㎡,由于地块周边利好不断,预计也会引发房企的一轮激战。

04市场预判:“三道红线”下土拍热度大概率下滑 上海、广州等市拿地机会仍可重点关注

受热点城市调控政策收紧、供地结构改变、“三条红线”融资新政的多重影响,9月份土地成交溢价明显下滑,降至4月份以来的新低。就土地挂牌量来看,由于临近年底,大部分城市供地比较积极,9月土地供应量环比增加了15%。其中供应显著增加的城市集中在中西部省会,南京、天津等热点城市供应明显减少。考虑到四季度是城市推地高峰期,预计接下来的供应还会进一步增加。

虽然土地整体供应量有所增加,但优质地块供应占比明显减少,如南京、天津、苏州、杭州均减少了优质土地入市数量,起拍价超过3万元的优质地块仅有6宗,上海涉及4宗,广州涉及2宗。在上述因素的叠加影响下,预计10月份溢价率继续走低,高热地块数量进一步减少,并进一步向少数热点城市集中。

在接下来的土拍中,结合各城市的供地规模、供地质量等方面来看,有以下两类城市值得房企关注:

一类是优质地块供应力度依旧较强的城市,如典型上海、广州。一方面,两城供应量整体还维持在相对较高水平,同时大规模的土地供应中仍有多宗素质较佳的优质地块入市,譬如上海杨浦东外滩地块起拍价就高达6.2万元/平方米,由于区位优越、规划前景佳,势必会引发房企的一番抢夺,此外还有静安天目社区地块、浦东北蔡、三林板块旧改地块,广州海珠区也供应了2宗稀缺宅地,接下来布局优质区域的机会较多。不过在这些优质土地占比高、同时热度也比较高的城市,建议还需仔细测算拿地成本,避免后期利润空间或现金流不足的风险。

此外,那些供地规模较大,而高单价、总价地块占比相对较低的城市也值得关注,如西安、南宁、长沙等。在优质地块入市比例下降的情况下,对于有意继续补充土地储备的房企而言,建议可适当关注此类拿地机会较多二线城市的近郊板块,在板块供求符合投资预期的情况下,相比开发限制严格、土拍竞争激烈的稀缺优质地块而言,或许反而能获得更高的投资收益。

(编辑:马火敏)