本文来自微信公众号“菊颖医药观察”,作者:中信建投医药团队。

国家集采方案规则设计巧妙、考虑较为周到,部分解决了此前市场担心的质量层次不同、医生使用习惯、切换产品风险、产能不能满足等问题。各医院上报对各支架的需求量,想保份额必须降价,带量采购是保量不是增量。

首年意向采购量约占2021年支架用量60%

本次集采品种为铬合金冠脉支架(雷帕霉素及衍生物涂层),不锈钢支架不在集采范围。首年意向采购总量为107万个(各医疗机构报送支架需求的80%),采购周期为2年,11月5日(周四)公布中选结果,2021年1月1日开始执行。参考CCIF大会数据预测,2021年全国冠脉支架使用量约为180万个(107/180≈60%)。

预计执行初期中选产品的实际用量比例较高

文件要求医疗机构优先使用中选产品,并确保完成协议采购量。参考药品带量采购执行情况,医疗机构在执行初期有可能会超约定量比例使用。

国产进口不分组,报价最低的10个或更多产品中标

要求申报价≤最低产品申报价1.8倍,或>最低产品申报价1.8倍但低于2850元,按照最低价排列前10中标(若出现同一企业入围产品数超出3个,将增补中标产品数)。

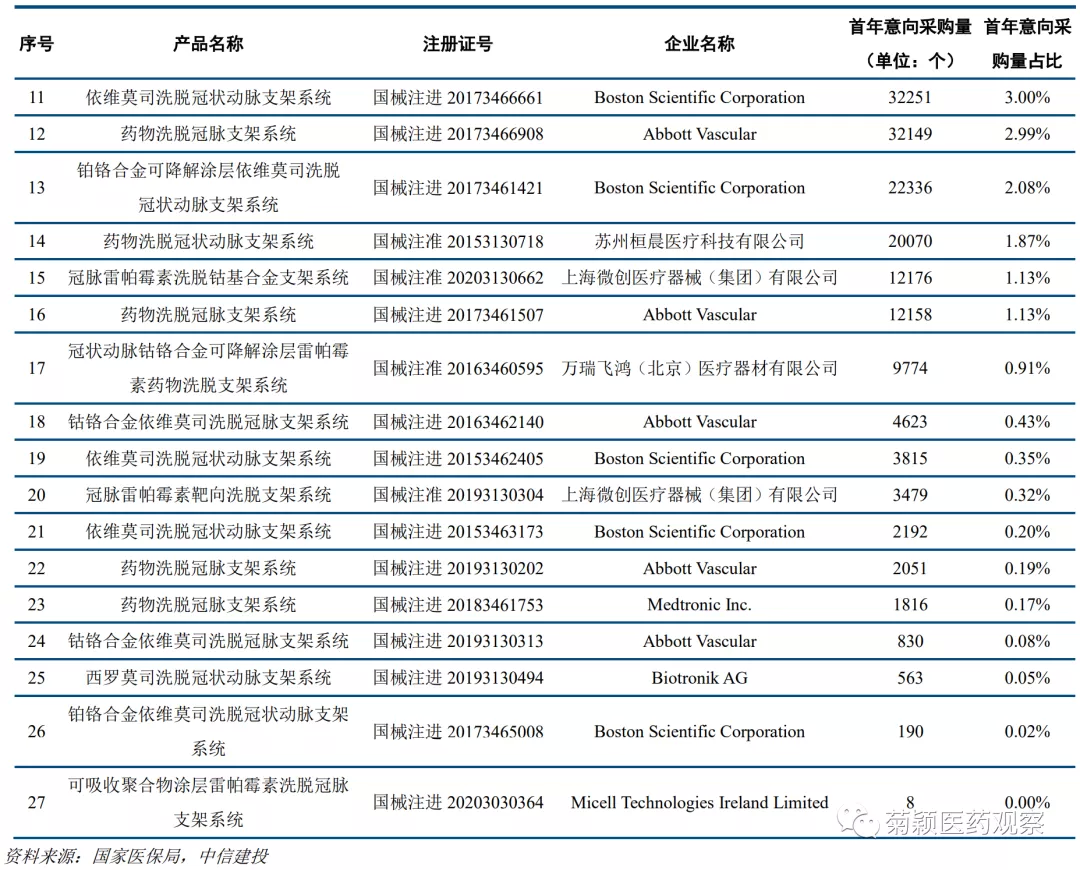

12家企业具备参与资格,前10个产品占80%的意向采购量

根据各医院上报的对各支架产品需求量计算,共12家企业(7国产5进口)的27款产品具备采购资格:微创4、乐普1、吉威1、波科6、雅培6、美敦力3、金瑞凯利1、易生科技1、桓辰1、万瑞飞鸿1、Biotronic1、Micell1。意向采购量最高的前10个产品占总意向采购量的80%左右,其中国产企业中微创36%(火鸟II23%、火鹰12%)、乐普11%,吉威9%,进口企业中波科11%、雅培10%、美敦力10%。

预计采购量大的产品降价较多,部分采购量小的高端产品弃标

预计各厂商争取意向采购量较大的产品中标,若不中标,可能丢失大部分市场份额。若厂商有多款支架,对于意向采购量不高的高端产品,可能会小幅降价或弃标,争取集采外市场机会。所以实际竞争剧烈程度小于27选10。

最低价中选产品有望获得部分采购增量

医疗机构报送需求的产品若在中选范围,对应意向采购量全部计入该中选产品的协议采购量;若未在中选范围,首先分配给第一名中选产品(最低价),分配量不少于待分配总量的10%,其余待分配量有一定的自主选择权。假设中选结果公示后,全国意向采购量中待分配总量为30%-40%,预计最低价中选产品可获得一部分采购增量(可能为3-4万支)。

关注创新产品布局的平台型企业

预期中的一只靴子落地,到下个月开标,两只靴子均落地,对于中长线标的迎来较好的布局机会,建议关注创新产品或中小品类企业。

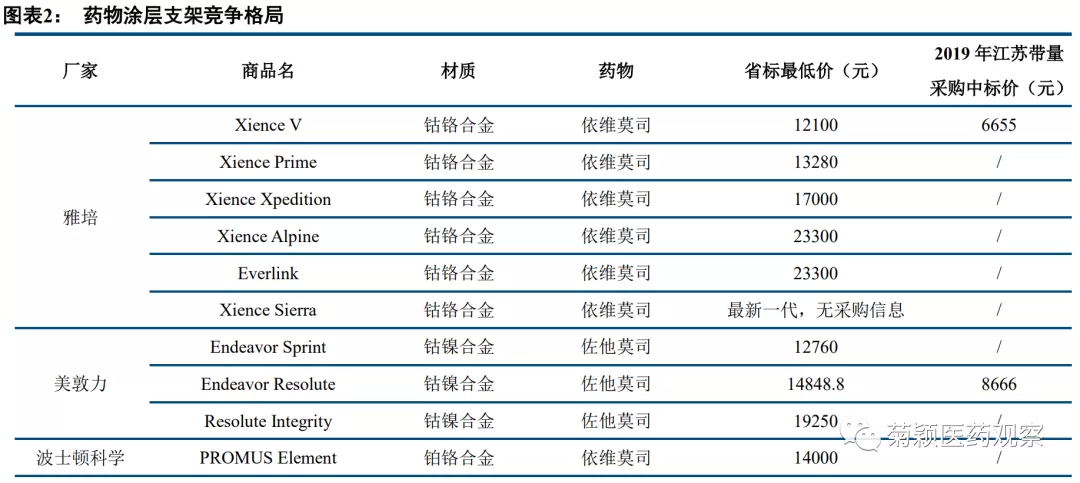

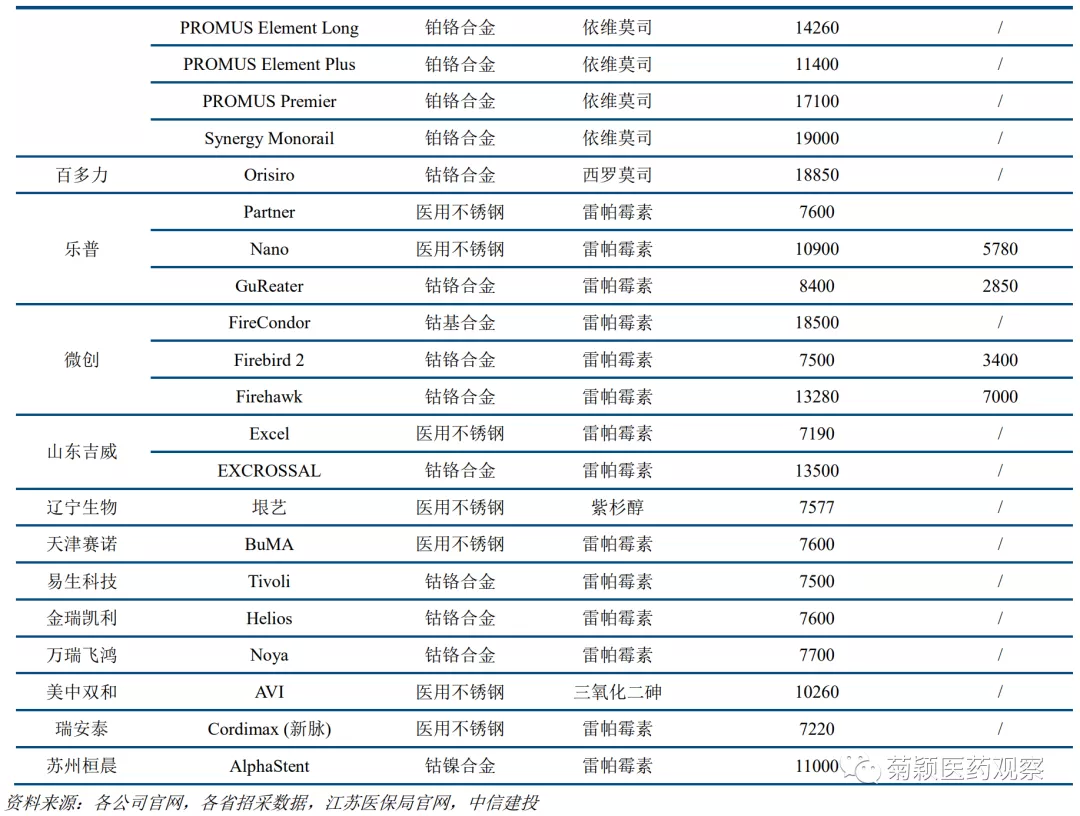

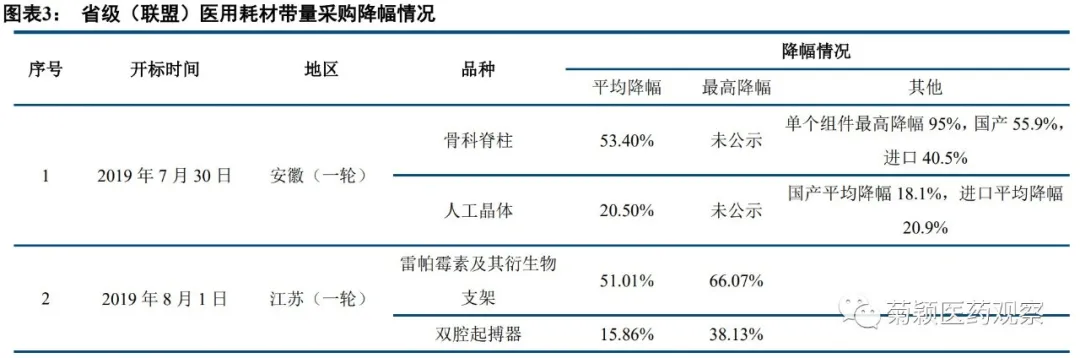

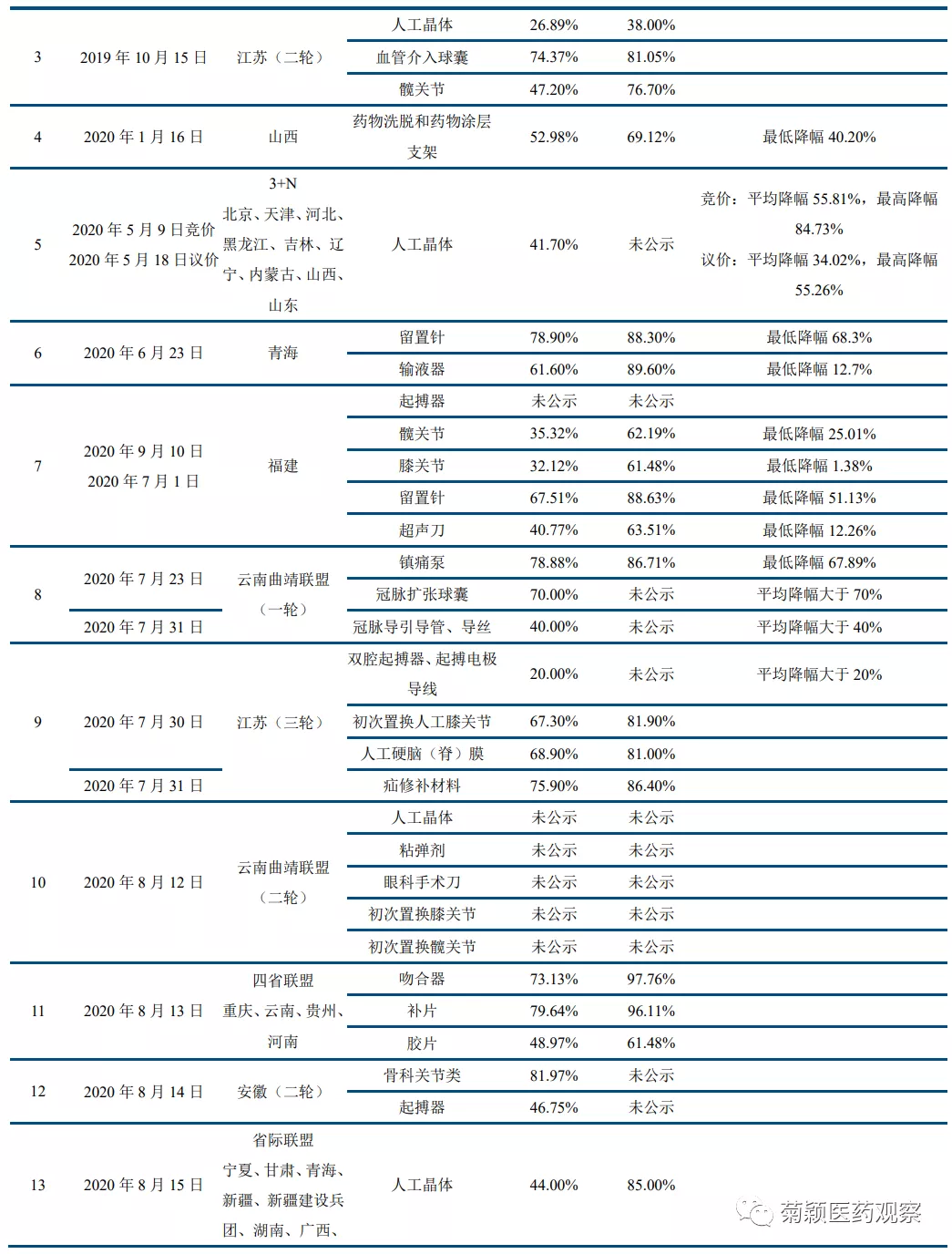

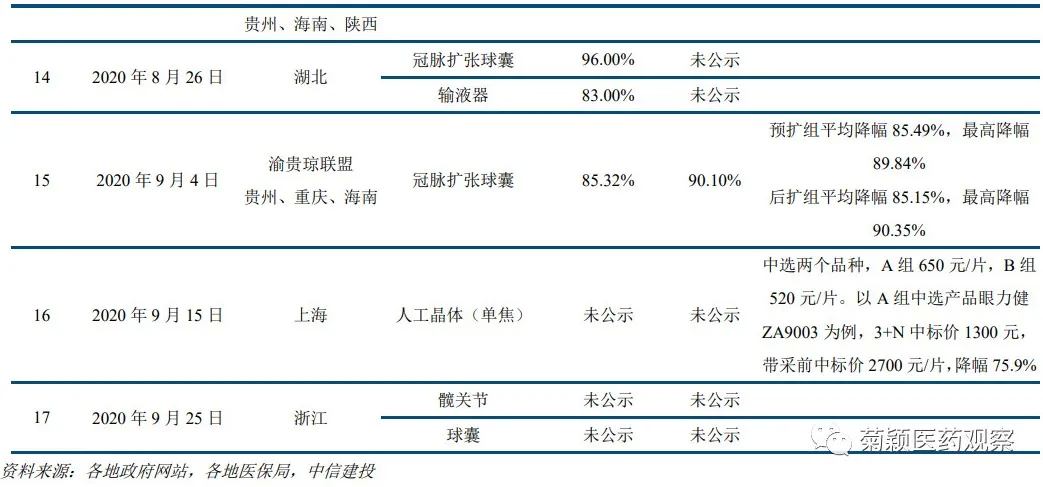

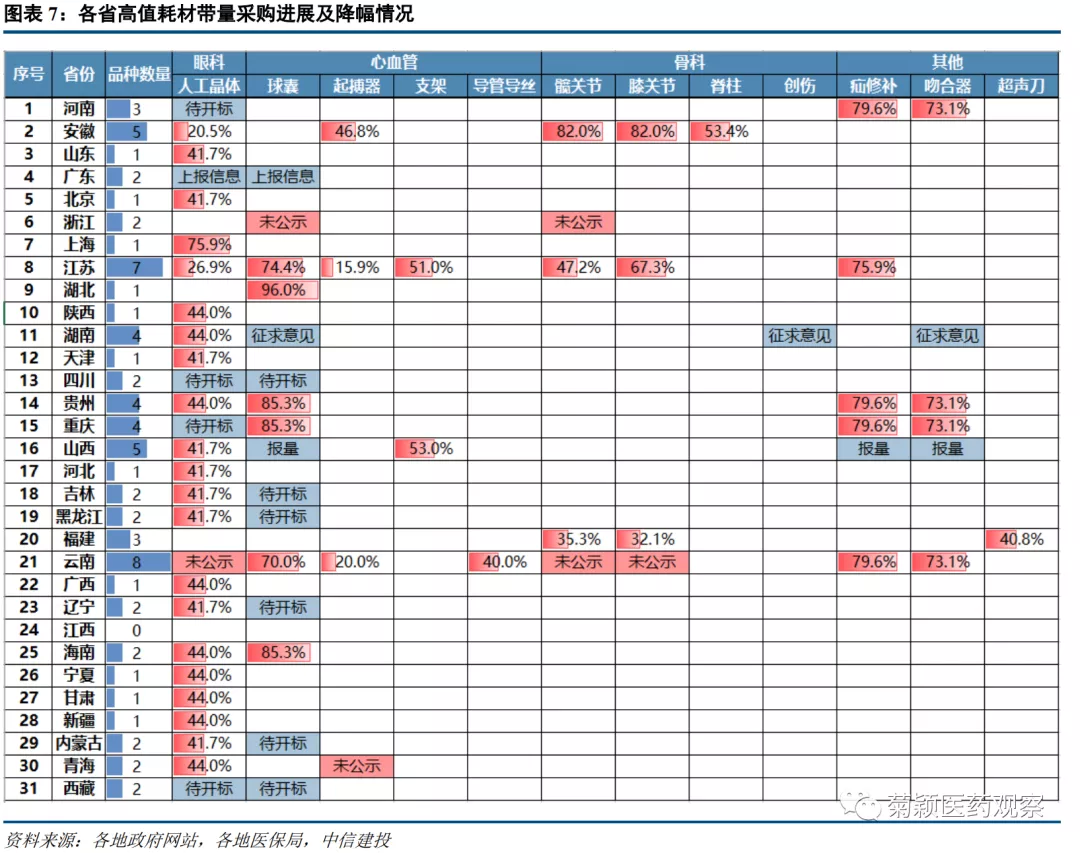

2019年以来共计完成了17批省级(联盟)带量采购,人工晶体、关节、球囊等产品的价格降幅进一步加大。目前,各地开展医用耗材带量采购试点工作已持续一年有余,共计完成了13批省级和4批省级联盟耗材带量采购。在省级独立开展的项目中,江苏的动作最为频繁,已完成3批次8个品类的医用耗材带量采购工作,安徽和云南(曲靖市牵头)各开展2次,山西、青海、福建、湖北、上海、浙江等6省(市)开展1次。试点初期,带量采购高值耗材品种的平均降幅在50%左右,随着试点工作的逐步推进,高频品种价格降幅逐渐加大,也出现了产品的中选价格低于出厂价的情况。

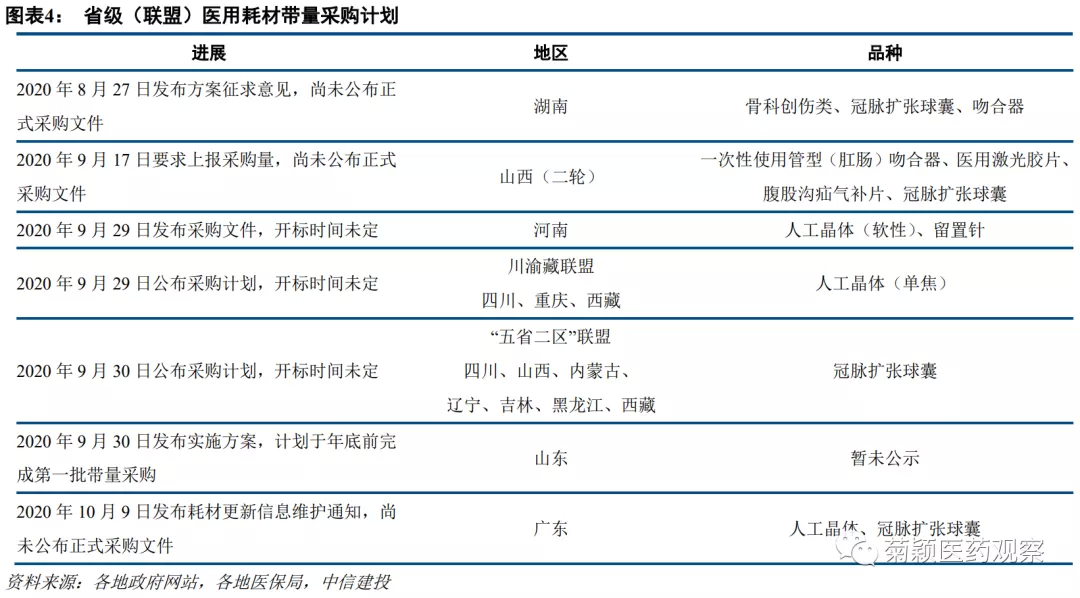

目前7个省份/联盟预告后续带量采购计划,已公示确定将在今年试点的品种包括人工晶体和冠脉球囊两类。除湖南发布的征求意见中包含骨科创伤类外,其余均为已在其他地方开展过带量采购工作的品种。

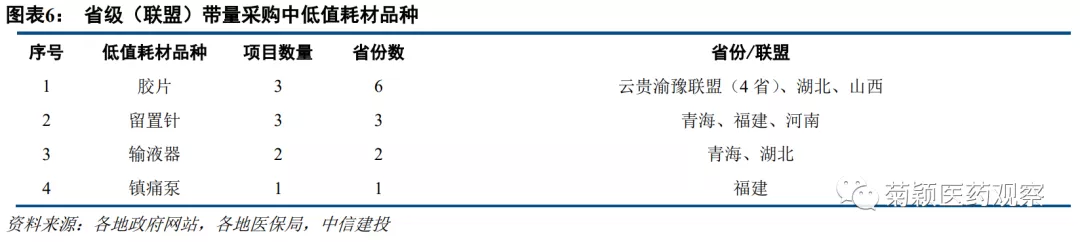

目前大部分省份处于探索阶段,仅对个别高值耗材品种开展试点,人工晶体和介入球囊最为热门。2019年11月15日,国务院发文明确提出各地要针对临床用量较大、采购金额较高、临床使用较成熟、多家企业生产的高值医用耗材按类别探索带量采购,并要求综合医改试点省份于2020年9月底前率先进行探索。截至2020年9月30日,除江西、广东外,全国其余29个省(市、区)均已参与医用耗材带量采购,主要涉及10类高值耗材和4类低值耗材,其中人工晶体接近覆盖全国,介入球囊辐射省份数量已过半。大部分省份仅试水1-3个品种,云南、江苏、安徽、山西等地区较积极,开展了5-8个品种的试点工作。

(编辑:张金亮)