本文来自微信号“杨鑫交运观点”。

行业近况

A股快递公司顺丰、韵达、圆通、申通公布2020年9月经营数据。

评论

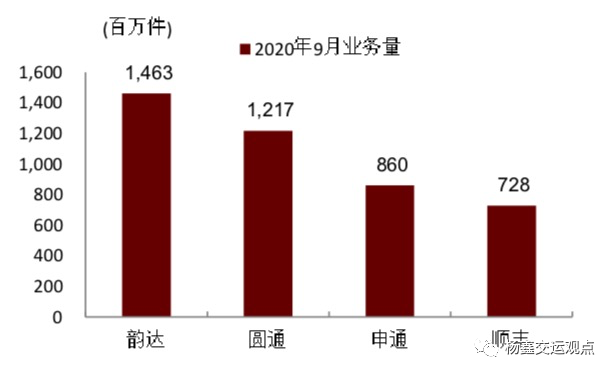

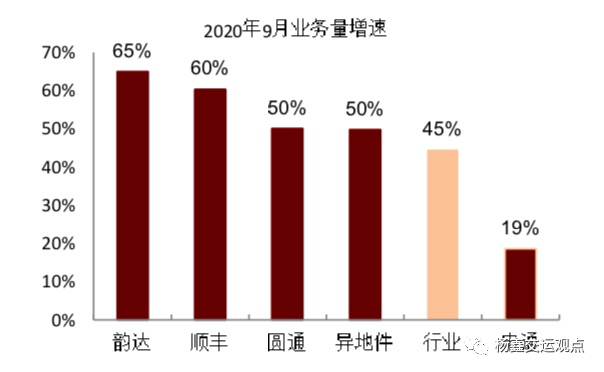

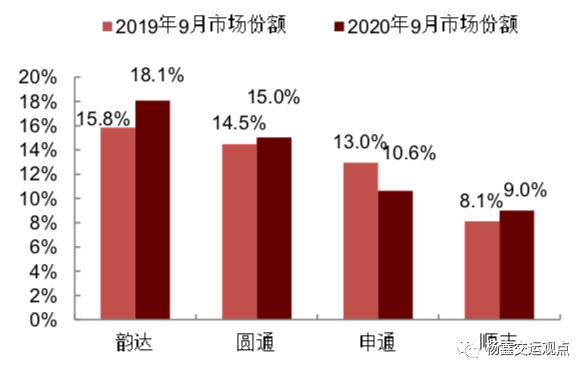

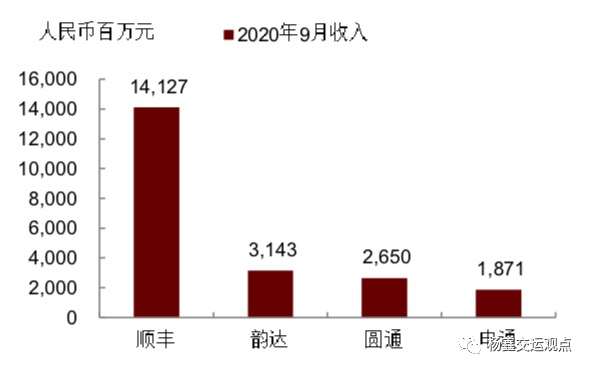

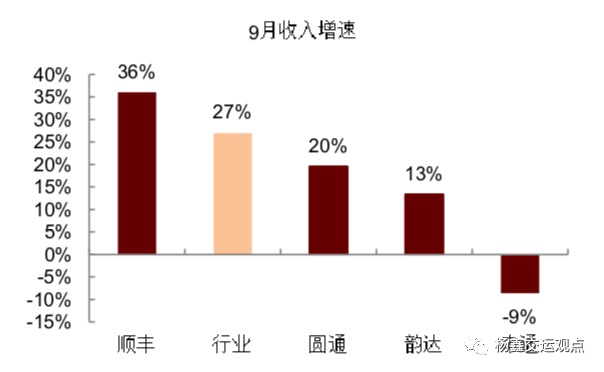

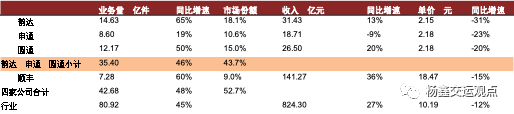

顺丰继续保持高速增长,主要受益于时效产品、特惠专配产品及其他新业务均保持了较高的增长:9月快递业务量7.28亿件,同比增长60%(8月同比增长63%),大幅高于行业增速。9月份市场份额为9.0%,与8月份的9.0%持平,高于去年同期的8.1%。9月速运物流收入134.5亿元,同比增长36%,单票收入18.47元,同比下降15%(降幅比8月的-21%明显收窄,我们预计与时效件增速加快有关:9月生鲜、月饼等线上销售增速较快)。

9月供应链业务收入6.8亿元(同比增长36%,增速较8月的25%大幅提升),公司总收入141.3亿元,同比增长36%,量、收均保持快速增长。

韵达9月业务量同比增长65%:9月业务量14.63亿票,同比增长65%(快于8月份的54%,部分受益于去年同期基数有所下降),9月份业务量市场份额为18.1%(高于上年同期15.8%及8月份的17.7%)。9月收入31.4亿元,同比增长13.4%;单价2.15元,同比下降31%,跌幅相比8月份(34%)略有收窄,根据公告,主要是由于单票重量下降以及公司在部分区域采取合理的市场策略(我们认为主要是面单费折扣抵减收入、派费下调)。

申通9月业务量同比增长19%:9月业务量8.60亿票,同比增长19%,较8月的增速(17%)略有提升,低于行业增速,市场份额为10.6%。9月收入18.71亿元,同比下降8.6%,单价2.18元,同比下降23%,环比上升3%。

虽然9月份价格竞争仍然在继续,各家快递公司单价同比降幅均有所收窄,四季度,快递业进入传统业务旺季,我们预计价格竞争将有所缓和。公司横向对比来看,韵达依然以市场份额为主要目标(单价环比略有提升但同比降幅大,业务量增速同比加快),申通则相对保守(单价环比基本持平,业务量增速低于行业)。

我们认为不宜过度关注单月的业务量增速和份额差异,更加重要的是行业集中度的继续快速提升和公司梯队的分化。

估值与建议

二季度以来业务量增速超预期,我们认为受益于消费习惯的改变和网购渗透率的提升,具有一定的持续性,短期看快递发展指数预计10月份业务量同比增长35%左右(国庆假期期间快递揽收量同比增长54%,因此我们认为 10月实际增速或继续超出预期)。

从中长期看我们维持未来五年行业件量翻倍判断,且规模经济性支持进一步集中,投资策略为优选龙头。在上半年的激烈价格竞争下,行业集中度进一步提升且头部公司在业务量(及增速)、盈利能力等方面分化更明显,我们建议优选龙头。

长期看好顺丰、中通(美股,ZTO.US),短期关注韵达(去年8月到10月韵达的增速逐月下降,低基数下增速有望加快,但如我们此前提示短期盈利可能依然承压)、关注申通(与阿里的协同效应)。当前股价对应的2021年市盈率:顺丰46.2倍(扣非)、中通(美股)25.7倍、韵达23.6倍、申通47.0倍。

风险

业务量增速放缓,单价大幅下滑,成本管控措施效果低于预期。

图表1:业务量对比

图表2:业务量同比增速对比

图表3:市场份额对比(按业务量)

图表4:收入对比(顺丰为全网收入、韵达、圆通、申通为总部收入)

图表5:收入同比增速对比

图表6:9月单票收入及同比变化

图表7:9月份运营数据汇总

图表8:可比公司估值表

(编辑:mz)