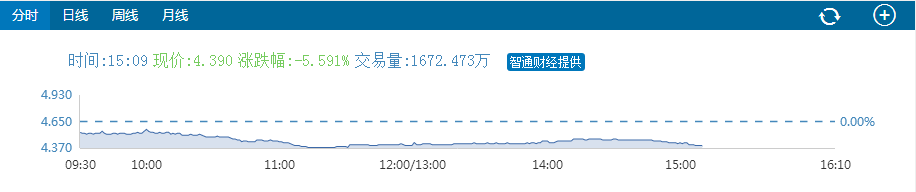

摩根大通发布研究报告,维持百丽国际(01880)“减持”评级,受此消息影响,12月12日股价继续下挫,截至15时09分,下跌5.59%,报4.39港元,成交1672.47万股,成交金额为7822.83万港元。

智通财经获悉,百丽国际(01880)三季度鞋类业务同店销售按年跌13%,(第二季下跌10%,第一季下跌16%),高于摩根大通预期的下跌8%。此外,鞋类店铺期内净关店239间,占总数1.8%,第二季度为271间及2%,反映第二季度同店销售改善主要由关店带动,当关店速度下跌,同店销售持续疲弱。运动服业务方面,虽然增长相对稳定,但同店销售增长仍低过预期,放缓至4.6%,第一季为6%。百丽第二季关闭5间运动服店铺,是过去3年以来首次于运动服业务录得净关店,但第三季重新扩张,开店269间。

百丽公布上半财年业绩后,摩根大通曾将该股评级降至“减持”,因认为第二季度同店销售改善主要由关店带动;第三季度同店销售进一步恶化,令该行维持上述看法,并指运动服业务放缓令人失望。摩根大通认为,百丽需要改变定价策略,线上线下定价需无缝接合,但这会令集团利润率不可逆转地受压,建议避免投资百丽,直至潜在盈利重整阶段过去为止。