本文来自微信号“国泰君安证券香港”。

摘 要

美股九月收跌,美国总统特朗普和夫人的冠状病毒检测结果均呈阳性,但经过治疗之后已经痊愈出院。市场密切关注新一轮财政刺激计划进展以及美国总统大选情况。劳动力市场方面,美国9月份非农就业人数增加66.1万人,连续第五个月录得增长,预期为增加86.8万人;失业率7.9%,预期为将8.2%;失业率依旧处在高位,非农就业新增人数不及8月新增人数一半。

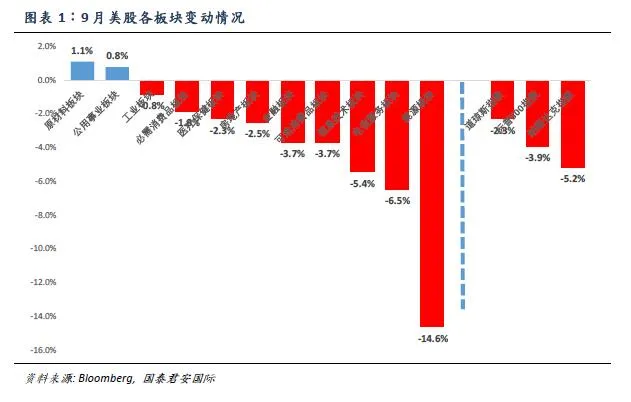

回顾9月,美国标普500指数收跌3.9%;道琼斯工业指数收跌2.3%;纳斯达克指数收跌5.2%。板块方面,原材料板块领涨,能源板块领跌。美股遭遇调整,未能摆脱九月魔咒。

1) 经济复苏前景存在较大不确定性:9月,美国供应管理学会(ISM)公布的数据显示服务业指数PMI为57.8,这也是自今年2月以来首次重回扩张状态,但新出口订单以及进口指数均出现不同程度下滑,需求端难以延续上行趋势。9月核心消费者价格指数(CPI)年率增长1.7%,符合市场预期。

2) 新一轮经济刺激法案谈判或影响劳动力市场稳定:劳动力市场受到的冲击还在延续,9月新增非农就业人数为66.1万,较市场预期的86.8万少增20.7万,不到8月新增人数137.1万的一半。9月失业率为7.9%,低于市场预期的8.2%,如果两党依旧未能就新一轮经济刺激政策谈判取得共识,劳动力市场将会再次遭受打击。

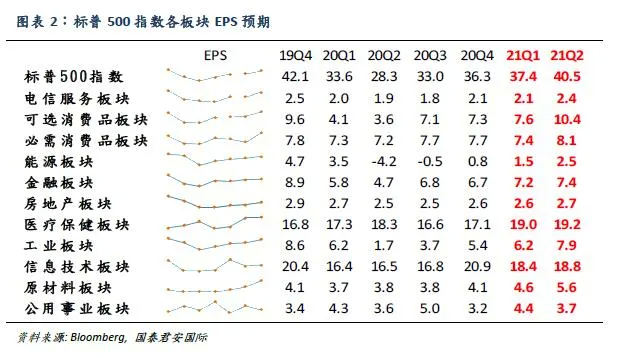

3) 美企Q3财报季拉开帷幕:从标普500指数各板块预期EPS来看,三季度均出现不同程度的回暖,但与我们此前预计的一样,2021年一季度开始各板块EPS同比增速才有望全面恢复增长。其中,可选消费,金融以及信息技术板块表现较为稳健,能源板块的波动较大。

风险:警惕卫生事件反复对经济造成的风险;美企破产潮对劳动力市场造成的影响;美国总统大选对风险市场造成的影响。

美国经济复苏前景仍存在不确定性

9月,美国供应管理学会(ISM)公布的数据显示服务业指数PMI为57.8,这也是自今年2月以来首次重回扩张状态,但新出口订单以及进口指数均出现不同程度下滑,需求端难以延续上行趋势。

9月核心消费者价格指数(CPI)年率增长1.7%,符合市场预期。9月份美国制造业采购经理人指数PMI降至47.8,依旧处于50荣枯线下方,显示制造业依旧呈现萎缩态势。值得注意的是,消费者信心指数不断攀升,9月消费者信心指数终值上升至80.4,上个月该指数报74.1。而传统购物季的到来也将为消费行业注入一剂强心剂。

美联储官员多次重申目前经济复苏快于预期,但复苏前景依旧存在较大不确定性,财政和货币政策支持不可或缺。

回顾9月,美国标普500指数收跌3.9%;道琼斯工业指数收跌2.3%;纳斯达克指数收跌5.2%。板块方面,原材料板块领涨,能源板块领跌。美股遭遇调整,未能摆脱九月魔咒。

卫生事件对劳动力市场造成重大冲击

截至10.12,美国当周初请失业金人数录得89.8万人次,市场预期为82.5万人次,初请失业金人数再次出现反复,持续申领人数依旧处于1000万以上。近期就业市场出现放缓趋势。

9月新增非农就业人数为66.1万,较市场预期的86.8万少增20.7万,不到8月新增人数137.1万的一半。9月失业率为7.9%,低于市场预期的8.2%,继8月之后再度超预期下降,而11月美国大选又即将到来,外加卫生事件不断反复,就业市场前景充满了不确定性。

此外,如果两党依旧未能就新一轮经济刺激政策谈判取得共识,劳动力市场将会再次遭受打击。新一轮经济刺激政策将直接影响中小企业和个人破产潮,劳动力市场将面临雪上加霜的局面。

美企Q3财报季拉开帷幕

二季度美企业绩受到新冠肺炎卫生事件的强烈冲击,出现断崖式下滑,营收及盈利表现差强人意。三季度由于企业复产复工,劳动力市场回暖等因素,美企业绩将出现不同程度改善。

标普500指数EPS同比预期增速大幅收窄至-21.7%,上季度为-33%。不可否认的是此次增长与分析师此前大幅下调三季度每股收益预期有必然联系,但市场依旧对经济复苏保持一定信心。

从标普500指数各板块预期EPS来看,三季度均出现不同程度的回暖,但与我们此前预计的一样,2021年一季度开始各板块EPS同比增速才有望全面恢复增长。其中,可选消费,金融以及信息技术板块表现较为稳健,能源板块的波动较大。

风险和机会

美股近期遭受一定程度回调,市场密切关注美国总统大选进展及新一轮财政刺激政策谈判。美国多家医药公司的疫苗临床试验受阻也一定程度上打击了投资者的投资情绪。美股估值仍处于历史高位,投资者依旧需警惕估值回调风险。

随着全球传统购物季的迫近以及消费出现不同程度复苏回暖,短期我们认为可持续关注业绩较为稳定的电商巨头以及估值较低的价值型股票,回避短期风险及估值波动较大的板块。中长线配置:在线消费(电商等)、大数据、云计算等科网股。

鉴于当下卫生事件反复的影响,叠加美国总统大选将至,疫苗临床试验进展受阻以及新一轮经济刺激法案谈判进展缓慢等因素,短期市场波动或将加剧。投资者可考虑做多VIX波动指数分散风险,并保持谨慎,理性分析风险寻找投资机会。

估值方面,标普500动态市盈率反映美股仍处在十年内的高位,市盈率达到了25.47x,由于9月美股以及科技股的下调,目前标普500指数已有所回落,但仍高于十年平均值16.4x。

(编:mz)