本文转自微信公号“轩言全球宏观”

核心观点:

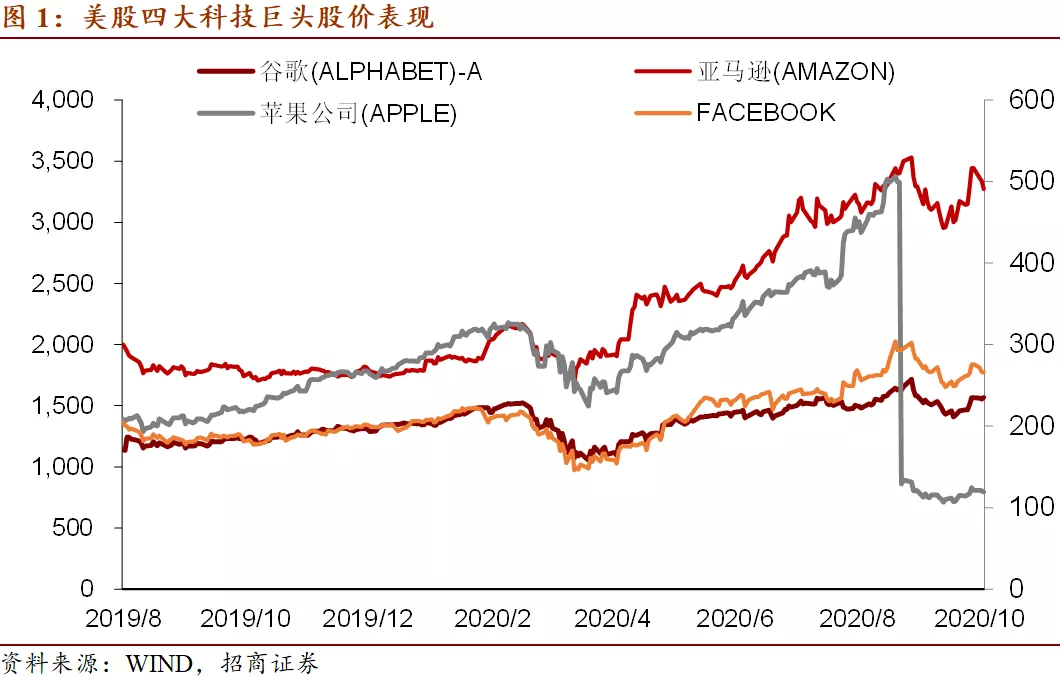

如果美国对数字企业巨头采取激进措施,可对美股产生较大影响:10月6日,美国国会众议院司法委员会反垄断小组委员会发布了《数字市场竞争调查》,表示应该对这些企业巨头实施更严格的监管,建议对这些科技企业实行结构性分离,比如强迫企业拆分或者调整业务结构等。该政策的实行现仍面临较大阻力。

若对苹果(AAPL.US)、亚马逊(AMZN.US)、脸书(FB.US)和谷歌(GOOG.US)采取激进措施,情况发酵后会对美股产生较大影响。整体而言,拜登的政策取向在“公平”与“效率”之中更加偏向“公平”,其可能取消特朗普对企业的减税并对富人加税等税改政策方向本就令市场担忧美股表现,而拜登和民主党也更可能推动对科技类大企业的拆分。根据fivethirtyeight民调,截至10月16日,拜登民调的领先优势进一步扩大至10.6%,显示拜登在大选中获胜的可能性较高。这将加剧对于美股的担忧,因为四大科技巨头苹果、亚马逊、微软、Facebook对于美股此前的上涨行情有较大贡献。

汽车消费持续改善:据中汽协最新数据,9月国内汽车销售环比增长17.4%,为过去5个月以来的最高水平。一方面,乘用车销售保持稳步回升的态势,这显示随着失业率的下降和企业盈利的改善,收入增速回升加速了居民消费的修复速度。另一方面,商用车销售继续领先于乘用车,保持高速增长,此前黑色系商品期货价格大幅下跌并不说明投资需求出现明显滑坡。据乘联会数据,10月第2周乘用车日均零售增速同比增长43%,较3季度平均增速大幅增长。近期汽车销售形势的改善意味着社零增速将加快向正常水平趋近。2季度制造业生产形势回暖后,下半年消费需求已成为经济回归常态的主要驱动力。这一点已经得到汽车消费加速改善的支持。

远期售汇风险准备金的四次调整:10月10日,人民银行宣布将远期售汇风险准备金率下调为0。自2015年8月引入远期售汇风险准备金后,人行共有四次调整,前两次为针对“811汇改”后的汇率波动和政策退出。2018年8月,随着中美贸易冲突升温、CFETS人民币汇率指数快速从98降至93左右,风险准备金率再度调回20%。本次调整是在中国经济复苏将持续强于其他经济体、美元进入下行趋势和人民币快速升值的背景下,当局针对人民币过快升值而启动了逆周期调节。

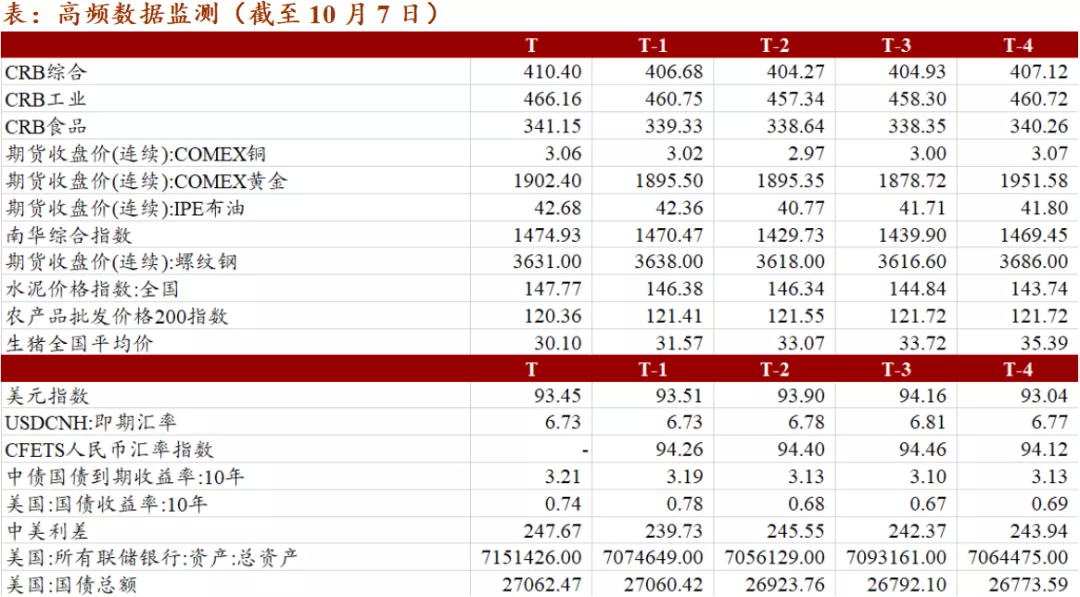

本周商品价格持续回升:本周,CRB指数持续自9月以来上行趋势,10月14日CRB综合指数收盘410.7,较上周同期406.4上升4.3,CRB工业收盘466.1,较上周同期460.4上涨5.7,CRB食品收盘341.9,较上周上行2.8。

本周美元指数小幅上行,10月16日收盘93.71,较上周上涨0.7。美债10年16日收盘0.76,中美利差小幅扩升至246BP。10月15日美国国债余额27.14万亿美元,同比增速18.52%,美债持续今年以来的扩张趋势,但扩张速度有所下降。

一图一观点

一、美众议院反垄断调查对于美股的潜在影响

10月6日,美国国会众议院司法委员会反垄断小组委员会发布了《数字市场竞争调查》,报告指出,苹果、亚马逊、脸书和谷歌(GAFA)四大科技巨头存在垄断行为,阻碍了行业市场的创新与发展,损害到了消费者的相关利益。Facebook被批评为了维持和扩大垄断地位,时常采取收购竞争对手、甚至通过复制竞争对手服务等手段以达到商业目的;谷歌则被指出在搜索结果中优先展示自己的产品来打击竞争对手;亚马逊利用其作为最大的在线零售商和领先的电子商务市场的市场优势,来阻碍潜在的竞争对手;苹果被指垄断了iPhone和iPad的应用市场,使该公司能够从应用开发者的销售中抽取过多的佣金。

众议院司法委员会反垄断小组表示,应该对这些企业巨头实施更严格的监管,建议对这些科技企业实行结构性分离,比如强迫企业拆分或者调整业务结构等。不过从各方反馈看,该政策若要实行将面临着较大阻力。

若对苹果、亚马逊、脸书和谷歌采取激进措施发酵可能对美股产生较大影响。整体而言,拜登的政策取向在“公平”与“效率”之中更加偏向“公平”,包括在税改方面可能取消特朗普对企业的减税并对富人加税等政策方向本就令市场对于美股的表现较为担忧,而拜登和民主党也更有可能推动对科技类大企业的拆分行动。根据fivethirtyeight的民调,截至10月16日,拜登民调的领先优势进一步扩大至10.6%,显示拜登在大选中获胜的可能性较高,这将加剧对于美股的担忧,因为四大科技巨头苹果、亚马逊、微软、Facebook对于美股此前的上涨行情有较大贡献。

二、汽车消费持续改善

根据中汽协的最新数据,9月国内汽车销售同比增长12.9%,环比增长17.4%,环比增速是过去5个月以来的最高水平。一方面,乘用车销售保持稳步回升的态势,9月乘用车销售同比增长8.0%,而环比增速达到19%,较8月有明显跳升,这显示随着失业率的下降和企业盈利的改善,收入增速回升加速了居民消费的修复速度。另一方面,商用车销售继续领先于乘用车,9月商用车销售同比增长40.3%,继续保持高速增长,此前黑色系商品期货价格大幅下跌并不说明投资需求出现明显滑坡。

据乘联会数据显示,10月第2周乘用车日均零售增速同比增长43%,较3季度平均增速大幅增长。近期汽车销售形势的改善意味着社零增速将加快向正常水平趋近。2季度制造业生产形势回暖后,下半年消费需求已成为经济回归常态的主要驱动力。这一点已经得到汽车消费加速改善的支持。

三、远期售汇风险准备金的四次调整

2020年10月10日,人民银行宣布将远期售汇风险准备金率下调为0。10月12日,人行宣布远期售汇风险准备金下调后的首个交易日,中国外汇交易中心公布人民币兑美元中间价上调670点至6.7126。

自2015年8月引入远期售汇外汇风险准备金后,人民银行共计进行了四次调整,其中前两次主要针对“811汇改”后的汇率波动和政策退出。在2015年“811汇改”后,人行首次将银行远期售汇风险准备金纳入宏观审慎框架,宣布自10月起开展远期售汇业务的金融机构适用于20%的准备金。第二次调整是在2017年9月,因美元指数走弱、人民币贬值压力减轻,为适宜的政策退出时间窗口,人行将准备金率自9月11日起从20%下调为0。

2018年8月,人行第三次进行了远期售汇风险准备金率调整。据2017年5月以来的人民币中间价报价公式,人行主要参考市场供求和人民币对篮子货币汇率稳定情况来决定中间价并引导市场预期,其中CFETS人民币汇率指数大致保持在92至98左右的区间内波动。但是自2018年中期起,中美贸易摩擦升温,6 月15 日特朗普政府宣布对中国500亿美元商品施加25%的关税。2018年8月,随着CFETS人民币汇率指数在数月内快速从98下降到93左右、人民币兑美元汇率从6.25水平快速贬值至6.9左右,人行将远期售汇风险准备金率上调回20%。

2020年10月,在中国经济复苏显著强于其他经济体、人民币快速升值的背景下,人行进行了第四次风险准备金率调整,从20%下调回0%。考虑到美元已进入下行趋势,且未来一两个季度中国经济强于其他发达经济体的局面仍会持续,此次准备金率调整应反映了人行针对人民币过快升值启动逆周期调节的政策意图,避免短期资金流入并推高资产价格。

四、高频观测:商品持续回升

本周,CRB指数持续自9月以来上行趋势,10月14日CRB综合指数收盘410.7,较上周同期406.4上升4.3,CRB工业收盘466.1,较上周同期460.4上涨5.7,CRB食品收盘341.9,较上周上行2.8。南华综合指数10月16日收盘1476.5,较前一周同期上升6.0。10月16日农产品批发价格200指数收盘120.0,继续维持小幅下行趋势。生猪全国平均价10月16日收盘29.7元/公斤,继续维持八月末以来的下行趋势。本周,COMEX铜收盘均值3.06,较上周上涨1.36%;COMEX黄金本周收盘均值1902.4,较上周小幅上涨0.36%;IPE布油收盘均值42.7,较上周上涨0.75%;螺纹钢收盘均值3631.0,较上周小幅下降0.19%。水泥价格指数10月16日收盘149.2,较前一周同期上升2.8。

本周美元指数小幅上行,10月16日收盘93.71,较上周上涨0.7。离岸人民币即期汇率收盘6.70,较上周上涨0.01。美债10年16日收盘0.76,中美利差小幅扩升至246BP。10月15日美国国债余额27.14万亿美元,同比增速18.52%,美国国债持续今年以来的扩张趋势,但扩张速度有所下降。

本周30大中城市房地产销售面积均值58.0万平方米,较上周31.0万平方米上升86.9%,其中一线城市、二线城市和三线城市房地产销售面积分别为8.07、31.85和18.11万平方米,分别上升46.3%、114.3%和69.8%。汽车销售10月第二周的日均零售是6.4万辆,同比增长43%,环比9月同期销量增长50%,表现较强。

10月16日波罗的海干散货指数(BDI)收盘1477,较前一周同期大幅下降415。

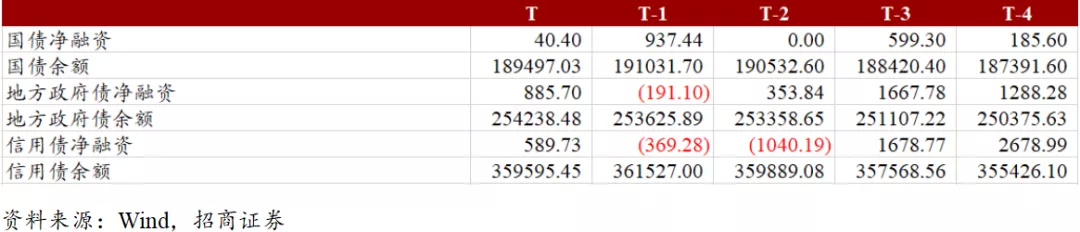

截至本周,国债余额18.9万亿,本周新发行国债2013.1亿元,净融资40.4亿元,下周预计发行2330亿元,预计偿还100.9亿元。地方政府债余额25.4万亿,本周新发行1326.5亿元,净融资885.7亿元,下周预计发行1024.3亿元,预计偿还851.6亿元。信用债存量36.0万亿,本周新发行信用债4046亿元,净融资589.7亿元,下周预计发行1036.5亿元,预计偿还4106.5亿元。

截至10月25日数据,10月地方债发行2350.8亿元,地方债累计发行58834.5亿元,其中,新增债券44775.3亿元,再融资债券14059.2亿元。新增债券完成全年发行计划(47300亿元)的94.7%,其中,专项债券发行34497.6亿元,完成全年计划(37500亿元)的92.0%,完成已下达额度(35500亿元)的97.2%。

(编辑:陈秋达)