智通财经APP获悉,2019年12月,美国影视媒体行业两大巨头伦比亚广播公司CBS和和Viacom宣布完成合并。合并后的公司更名为ViacomCBS(VIACA.US)。

分析师认为,自公共卫生事件爆发、股价暴跌以来,ViacomCBS一直是一家价值被低估的媒体股。尽管公司股价有所回升,但仍处于被低估的水平,因此建议投资者考虑买入该股。

业绩

媒体的全面复苏还很遥远,这意味着像ViacomCBS这样的公司需要通过战略管理和谨慎的资本配置来渡过难关。该公司股价的回升表明,市场认为该公司在这些方面做得还不错。

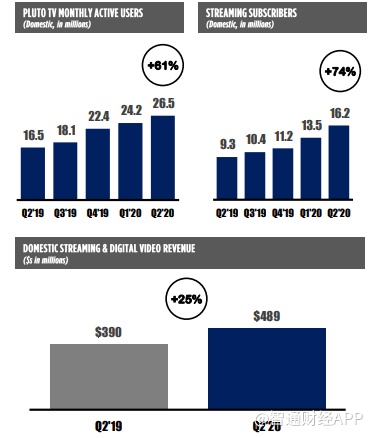

ViacomCBS第二季度财报显示,流媒体和数字视频业务收入4.89亿美元,同比增长25%;付费用户达1620万人,同比增长74%;月活跃用户量(MAU)达2650万,同比增长61%。

该公司的制作活动正在恢复,体育节目在6月中旬开始播出,真人秀节目也将回归。该公司正在通过多个平台将其庞大的内容库货币化,然而,大多数重要电影的发行已经被推迟到2021年。

在广告方面,ViacomCBS推出了EyeQ,该公司希望它能提高广告收入。

并购相关的协同效应也尚未完全实现。仅到2020年,协同效应目标就增加了5000万美元,达到3亿美元,到2022年底,与并购相关的成本协同效应每年将达到8亿美元。除了协同效应,ViacomCBS还在全美范围内达成分销协议,该公司将更新与Verizon(VZ.US)、DISH Network(DISH.US)和YouTube TV的合作,以及今年晚些时候将与梅瑞狄斯(MDP.US)、Nextar、Sinclar(SBGI.US)和Cox等公司签署合作协议。

事实是,该公司的流媒体计划在相当短的时间内取得了巨大的成功,而此前一些人对此持怀疑态度。

ViacomCBS正在更新整体服务基础,计划在电视、电脑、智能手机、平板电脑和其他设备上提供分销服务。

现在ViacomCBS的内容库里有成千上万的电视剧和电影,该公司还在不断输入新的内容。

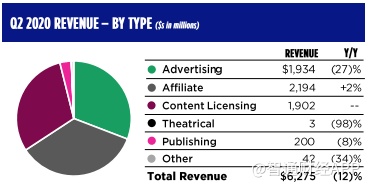

从具体的财务指标来看,第二季度的数据实际上并不是那么亮眼。营收下降12%,其中,广告营收下降27%。第二季度广告营收的下降部分被附属公司增长所缓解,但仍拖累了业绩。由于制作延迟,内容授权营收在二季度保持稳定。

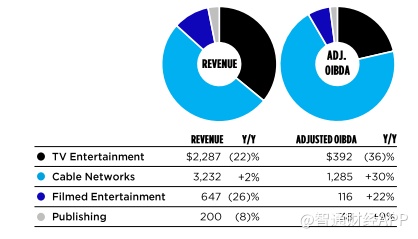

从具体业务来看,电视娱乐营收同比下降22%,有线网络营收同比增长2%,电影娱乐营收同比下降26%,出版营收同比下跌8%。不过分析师指出,这主要是受公共卫生危机的影响。

值得注意的是,过去几个月里,ViacomCBS的业绩持续好转,6月业绩的一个特点是其广告收入强劲回升。由于公共卫生事件期间的成本节约,截至第二季度,ViacomCBS的运营自由现金流提高到了14亿美元。

ViacomCBS将继续瞄准美国免费流媒体电视第一的宝座。ViacomCBS旗下流媒体平台Pluto TV的增长强劲。该平台目前有超过10万小时的观看内容,在2020年和2021年还会有更多。Pluto TV月活跃用户量达3300万,ViacomCBS希望通过在德国、瑞士、奥地利和英国增加内容供应来进一步扩大规模。

ViacomCBS从去年开始陆续进入欧洲和拉丁美洲市场。ViacomCBS还计划在2021年在北欧、澳大利亚和拉丁美洲推出国际流媒体服务,将与Netflix (NFLX.US)等其他国际流媒体服务平台竞争。

分析师指出,ViacomCBS第二季度的业绩实际上远远超出了预期,该公司在大多数领域都显示出了改善的迹象。

估值

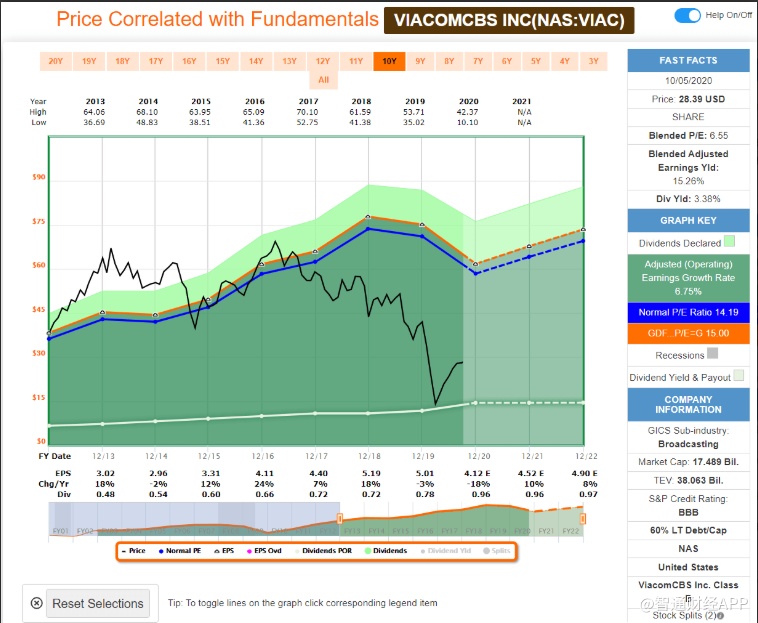

ViacomCBS的估值显示出巨大的吸引力。尽管该公司的业绩呈现出复苏迹象,但该公司的市盈率仍未超过6.55倍。鉴于ViacomCBS的市场地位和业务特点,该公司的估值被低估了。

由于公共卫生事件的不利影响,预计ViacomCBS的每股收益将出现微弱的负增长。考虑到这一点,对该公司的远期每股收益进行平均,得到4年平均远期每股收益为4.57美元。分析师认为,ViacomCBS的市盈率至少为6倍至10倍,比其历史市盈率低4倍至8倍。这是一个很大的目标区间,但囊括了可能多年增长乏力的情况,仍体现了该公司股票的基本质量。

分析师指出,即使ViacomCBS的预期市盈率是7倍,在2023年之前,该公司的年回报率仍将超过10%。

分析师认为,10倍市盈率,即每股45美元左右是一个比较合适的目标。不过,无论市盈率是6倍还是10倍,分析师认为,这家公司的估值仍是被低估了。

总结

分析师表示,如果投资者对ViacomCBS感兴趣,现在投资还不晚。

公共卫生事件影响了许多优秀的公司,ViacomCBS就是其中之一。ViacomCBS的广告收入在第二季度下滑,再加上该公司去杠杆化带来的风险,投资者也需要认真考虑一下是否要将其纳入投资组合,毕竟,优秀的通信/媒体类股票并不缺乏。

值得注意的是,ViacomCBS通过更新与众多公司的协议,捍卫了自己的广播权。虽然更高的节目成本带来的利润挑战可能会对公司造成一定程度的伤害,但公司的总体前景仍是乐观的。

分析师认为,ViacomCBS在一定程度上被低估了。