本文来自微信号“北极星太阳能光伏网”。

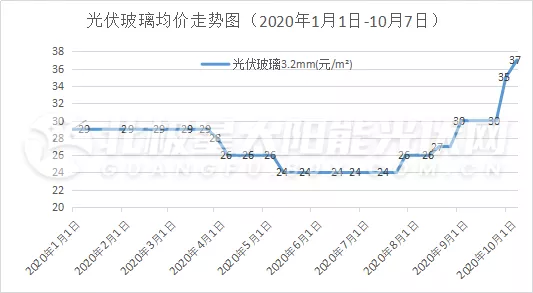

光伏玻璃的价格已经涨至历史高位,并且还在继续上涨。根据PV InfoLink最新价格显示,3.2mm光伏玻璃再次上涨,平均均价为37元/m²,这是自今年7月以来第5次上涨了。

7月初,光伏玻璃均价在24元/m²,在三个月的时间里,光伏玻璃价格涨幅已经超过54%,光伏玻璃已然接棒硅料,成为光伏产业链新的涨价热点。并且,在政策限制和产能较长释放周期下,未来供给将持续紧缺,光伏玻璃将维持涨势。

供应紧张 推升价格上涨

对于市场来说,决定价格的主要因素依然是供需。二季度随着全球卫生事件影响逐渐减弱,光伏行业需求开始启动,光伏玻璃需求提升。三季度在国内竞价项目刚需支撑下,光伏行业逐渐进入旺季,对光伏玻璃需求加速增长。据光伏玻璃厂家表示,今年上半年玻璃库存周期在15-20天,三季度随着需求加速,库存周期逐渐收窄至低于7天,整体供应呈现偏紧态势,供应紧张推升价格上涨。

据中信证券研报显示,四季度光伏玻璃行业或面临约15%的阶段性供给缺口。2021年随着光伏装机量持续增长,光伏玻璃产能缺口将进一步拉大。虽然,光伏玻璃企业也在积极扩产,但由于玻璃产线建设周期一般需要1-2年的时间,产能提升速度不及组件,产能释放相对滞后。

据北极星太阳能光伏网不完全统计,2021年光伏玻璃企业将有11650t/d产线投产。其中,福莱特玻璃(06865)将有3条1200t/d,1条1000t/d的越南产线投产,信义光能(00968)在芜湖将有4条1000t/d产能,新福兴将有2条11000t/d产能,不过窑炉存在一定爬坡期,下半年产线贡献相对较小,预计光伏玻璃将在2022年释放,这也意味着,2021年光伏玻璃供应将持续紧张。

指标受限 扩产难度加剧

近年来,为落实国务院关于化解产能严重过剩矛盾的指导意见,工信部先后发布了多个文件对产能过剩的平板玻璃进行了限制,严禁备案和新建扩大产能的平板玻璃项目,确有必要新建的,必须实施减量或等量置换,并建立了产能置换方案。2020年1月3日,工信部发布了《水泥玻璃行业产能置换实施办法操作问答》,明确将光伏玻璃纳入产能过剩的平板玻璃范围,规定“已停产两年或三年内累计生产不超过一年的水泥熟料、平板玻璃生产线不能用于产能置换”,这项新规将于2021年1月1日起正式实行。

随着新规即将实施,玻璃产能指标将进一步收缩,不仅直接加剧企业扩产难度,也直接导致光伏玻璃政策性成本增高。近期,不少企业为赶在新规实施前抓紧进入产能置换程序,推升了玻璃产能指标竞争热潮,拍卖价格也水涨船高,不断创下新高。

9月9日,经过两家企业的68次竞价,辽宁省朝阳市凌源市世明玻璃有限公司拍卖的三条生产线共810t/d平板玻璃产能,最终以7300万元成交,单价约为9万元/吨。

9月21日,沈阳耀华玻璃有限责任公司800t/d平板玻璃产能指标,经过7家企业的313次竞价,最终以1.3288亿元成交,折合16.61万元/吨,买家为信义玻璃(营口)有限公司,打破了凌源市世明玻璃拍卖记录。

9月26日,河北大光明嘉晶玻璃有限公司2×700t/d玻璃产能拍卖指标,以1.99亿元的成交总价再创玻璃产能指标价格新高。

据悉,目前在建产能大部分都是之前拿到的批文,预计后期在政策限制下,拿到批文会比较困难,国内产能都无法扩建,只有龙头企业拥有海外扩产能力,而这或将阻断新企业进入行业,未来龙头聚拢格局将会更清晰。在这种局势下,企业议价能力将会进一步增强,光伏玻璃上行趋势不变。(编辑:mz)