本文来自微信公众号“懒猪捡财”,作者:懒猪捡财。

第一服务,现金申购,把子弹留给后面的世茂、合景。

在管面积体量比较小,基本上都是住宅物业,增长也乏力,大多数业务来源于大股东当代置业,入场费不高,涨幅有限,加上发售数量少,预估的中签率也比较低,所以应该赚不到什么钱。

招股信息

新股名称:第一服务

招股价:1.86~2.46港币

入场费:6211.9港币

募集资金:4.65~6.15亿

发售股数:2.5亿

香港发售股数:2500千万

保荐人:海通国际

招股时间:10.12~10.15

上市时间:10.22

公司及行业概况

第一服务是当代置业集团旗下物业管理公司,是由当代置业旗下的第一物业、第一人居两家物业管理公司的重组合并而构成的新公司。而第一物业与第一人居都曾经是新三板的挂牌上市公司,但因为种种原因,第一人居于2019年12月27日在新三板摘牌,第一物业于2019年12月24日在新三板摘牌。

第一服务作为一家透过科技创新促进高舒适人居环境的物业管理服务提供商,致力于物业生命周期各阶段为住宅及非住宅物业客户提供数字互联、绿色、健康的人居体验。

中指院按综合实力将集团评为2020中国物业服务百强企业第31名,较2015年的第76名跃升45位。于2020年5月,中指院亦将集团评为2020中国物业服务百强服务质量领先企业之一。此外,根据中指院,于2018年至2019年,集团的在管建筑面积年增长率为29.6%,高于物业服务百强企业的在管建筑面积年增长率15.1%。于2020年4月30日,集团于中国19个省的52个城市订约提供物业管理服务。

业务数据

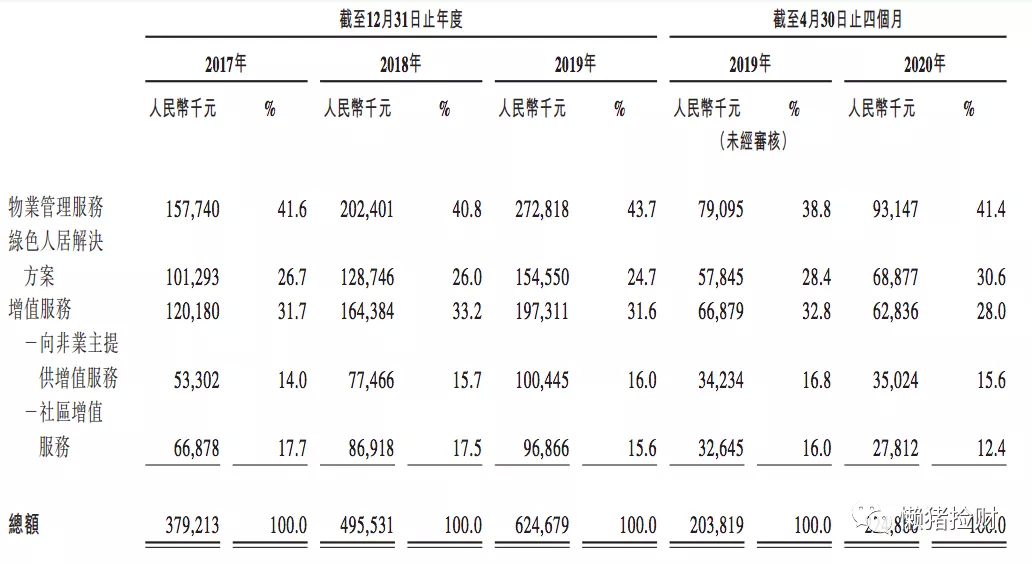

收入结构上以物业管理服务、绿色人居、增值服务三大部分构成。

招股说明书显示,2017年、2018年和2019年三个财报年度,第一服务的营业收入分别为人民币3.79亿 、4.96亿 和 6.25亿元,与之相对应的净利润分别为人民币4,184.5 万 、5,294.1万 和 8,386.2 万元,而在该报告期的毛利率分别为32.52%、33.3%、34.82%,相应的净利率分别为11.03%、10.68%、13.42%;

分业务来看,2019年,第一服务录得物业管理服务收入2.73亿元,占总收入的43.7%,仍是主要收入来源,而绿色人居解决方案收入1.55亿元,增值服务1.97亿元,分别占比24.7%、31.6%。

截至前四月数据,物业管理服务与增值服务的收入贡献分别为41.4%与28%,而绿色人居解决方案的收入贡献比例则进一步提升至30.6%。

绿色人居是后续值得关注的一块业务,2019年,第一服务物业管理服务毛利为7322万元,毛利率26.8%,而绿色人居解决方案及增值服务毛利分别是5294.7万元、9134.2万元,毛利率分别为34.3%、46.3%。

在管面积

在管面积增长的同时,住宅物业占绝大部分比例,来自于第三方的项目占比也有待提升。

2020年4月30日,第一服务合约建筑面积的业务版图涵盖中国19个省市的52个城市,在管建筑面积由2017年的710万平米增长至2019年的1370万平米,年复合增长率38.9%,并在2020年4月30日进一步增至1500万平米。

按照收入类型划分,截至前四月,有97%的收入是来自住宅物业。这才一定程度上也是短板。

值得一提的是,近三年来,第一服务来自第三方的在管面积比例也在不断提升。数据显示,2017年,第一服务来自第三方开发商开发项目应占在管建筑面积仅为91.4万平米,占比12.9%;2019年,来自第三方的在管面积达到322.8万平米,占比23.6%,并进一步增加至2020年4月30日的411.8万平米。

最近物业股实在是有点多,物业股应该是港股新股破发率最低的,最近这一批最好的是世茂和合景。

#公司及行业表现# 占比30% 得分 21/30

保荐人历史业绩

此次保荐人是海通国际,整体历史业绩一般般

#保荐人历史业绩# 占比25% 得分18/25

基石投资者

没有基石。

#基石# 占比25% 得分10/25

超额认购倍数

卓越商企服务认购倍数超400倍,第一服务募资6亿左右,超购100倍完全回拨应该没问题。

#超额认购倍数# 占比10% 得分8/10

市场环境

明源云(00909)、嘉和生物(06998)、云顶(01952)都有不错的涨幅,市场问题不大。

#市场环境# 占比10% 得分9/10

#公司及行业表现# 占比30%

得分 21/30

#保荐人历史业绩# 占比25%

得分18/25

#基石投资者# 占比25%

得分15/25

#认购倍数# 占比10%

得分8/10

#市场环境# 占比10%

得分9/10

#合计 # 占比100%

得分71/100

该票得分71分,可以申购(现金申购)

评级参考指标:80分以上:积极申购(可融资申购)

70~80分:可以申购(现金申购)

60~70分:谨慎申购(部分账户现金申购)

60分以下:放弃申购

一手中签率

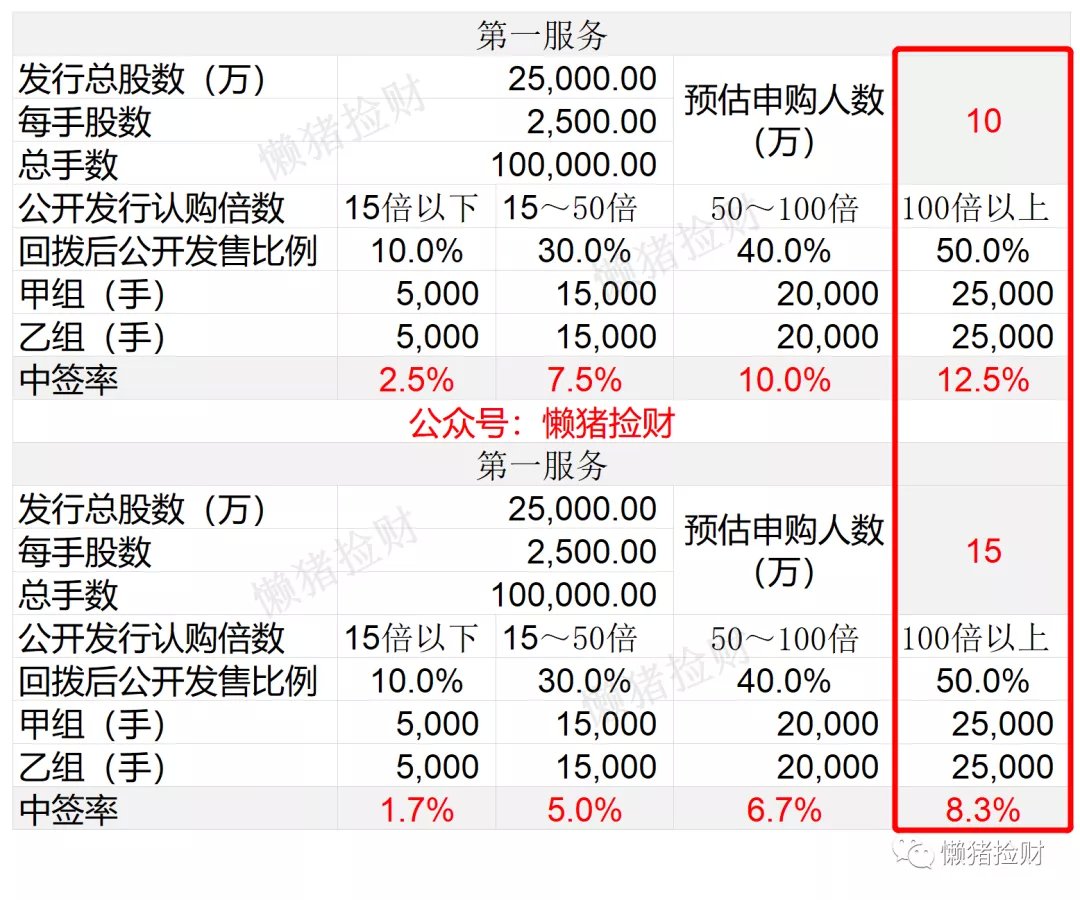

甲乙组各2.5万手,非常少,本来就募资五六个亿,加上一手2500股,所以总手数才10万,最近新股撞车多,估计这个申购人数也不会太多,预计10~15万人,完全回拨的话一手中签率估计也就10%。

后面的世茂、合景,比较适合上乙组,这个还没听到券商放额度,貌似关注度不怎么样

申购建议

近期新股申购优先级:世茂>合景>第一服务>金辉控股>沧港铁路,子弹还是会大部分留给世茂和合景,应该这周会来,第一服务只会拿些现金申购一下。

(编辑:张金亮)