本文来自微信公众号“Stansberry贝瑞研究”,作者:Steve 、Chris。

前言:新兴市场的股票早该受到关注了,过去10年,投资者一直处在美国股市的阴影之下,但现在情况可能已改变了。由于现在新兴市场的的估值非常低,部分投资者放弃了对它的投资,所以现在新兴市场现在是一个显而易见的机会。随着美元跌势的发展,新兴市场或将成为最大的赢家之一。

新兴市场可能正处在大幅度反弹的边缘,未来几年,它的表现可能会超过美国股市。投资者切记不能错过这个10年一次的机会。

本文聚焦:

1.当前美股表现已碾压新兴市场股票10年

3.前瞻一个极端的但还没有被涌入的机会

4.极端的悲观情绪都预示着将出现惊人涨幅

5.现在新兴市场股票估值比美股便宜太多

6.来自美元将持续下跌的助攻,新兴市场更乐观了

贝瑞研究声明:本文观点基于公开及历史数据,不作为直接投资建议,仅供交流探讨。

贝瑞的长期读者都知道,最大的收益往往来自市场的极端。

投资市场出现问题后,虽然通常能自我纠正,但也会矫枉过正。就像一根橡皮筋,拉伸到一定程度后,最终会在另一个方向上折断。

如今贝瑞分析师们再次看到了这种情况。市场天平向某一类股票大大倾斜,这是异常的,现在或将出现100%的收益率。

本文分析师将向您说明该如何在未来几年把握这个机会以及首先要清楚为什么现在的这个是个大机会。分析师将分享一个简单方法来“一键”把握这次机会的“最顶尖的”的方法来最大化投资者的利润。

一、 当前美股表现已碾压新兴市场股票10年

过去10年,标普500指数上涨了254%,而这一特定的股票群只勉强上涨了38%。

无论从1年、3年还是10年看,美国股市近年来的表现几乎优于其它所有主要市场,尤其优于新兴市场,美国10年牛市结束之后,新兴市场的吸引力依然没多大,至少对大多数美国投资者的来说是这样。

新兴市场是正在崛起的全球经济体,例如中国、印度和巴西都是新兴市场的典例。

主因,本文的分析重点是新兴市场,主因现在的新兴市场出现了一个市场极端,像是一条橡皮筋已被最大限度拉伸,大反弹或将出现。贝瑞研究分析预计,能把握这波反弹的投资者,其投资组合可能会在未来5年或更长时间里飙升。

二、40年来,美股市场与新兴市场的表现此消彼长

市场会是风水轮流转的,经常能看到一个市场多年来表现优于另一个市场,几年后就风水轮流转。美股也将迎来牛市的终点,这是不可避免的。

当一个市场看起来是未来必然的赢家时,资金就会开始向新的方向发力。

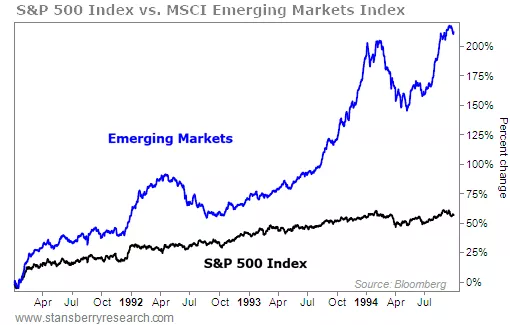

如上图,在1990年底到1994年9月期间,新兴市场占据主导地位,在不到5年的时间里涨幅超过200%,同期标普500指数同期仅上涨50%左右。彼时美国投资者认为20世纪90年代会是新兴市场主导牛市的10年时,但美国股市开始了反弹。

但自1995年底到1999年,标准普尔500指数上涨了155%,同期新兴市场只上涨了15%。

然后,2000年互联网泡沫诞生,世界市场很能自我平衡似的,2002年末至2007年,新兴市场跑赢了标准普尔500指数,届时新兴市场股票整体上涨了5年,这一时期的涨幅是477%。同期美国股市也表现不俗,标普500指数上涨了108%,但这个回报率比不上新兴市场的。

但在那之后不久,也就是2010年代,美股市场的收益率重回榜首,碾压了新兴市场。

至今,你大概已经清楚,在全球市场的格局变动下,新兴市场与美股的表现总是此消彼长,而如今,美股已经独领风烧十多年。这个罕见的极端不可能永远存续。转变或已经在酝酿中开始了,虽然,看起来,经历了10年的糟糕表现后,投资者已经完全放弃了新兴市场的股票。

三、前瞻发现一个极端的但还没有被涌入的机会

一个热门趋势可能在任一时刻失去动力,发现一个热门趋势正要开始就是我们找到别人错过的机会的最佳方法之一,因为这是大反弹刚之前还没人想买入的时候。

以2008年崩盘时的美国股市为例。从2007年10月的峰值到2009年3月初,标普500指数下跌了55%。没人想在这波跌势后买入股票,但这正是投资者该做的,后来标普500指数较2009年底部上涨了近500%。

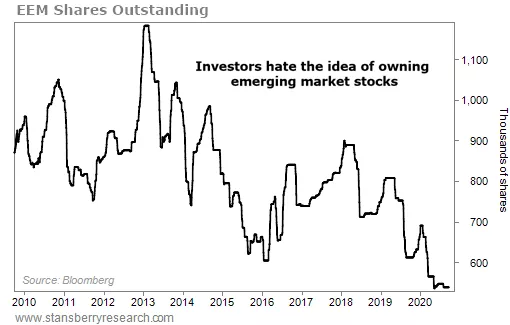

新兴市场ETF-iShares MSCI( 代码:EEM)的流通股就反映了这波悲观情绪。对那些不熟悉EEM的投资者来说,EEM是一只可以根据投资者需求加仓和清算股票的ETF基金。如果市场需求增大,EEM可以增发股票。如果投资者对新兴市场没兴趣,EEM会减少股票以满足需求。

下图反映了投资者对于持有新兴市场股票的态度。

EEM的流通股自1月份以来减少了约22%,可以说EEM需求近期跌至10多年来的低点,这清晰地说明了投资者现在对新兴市场的恐惧程度。

四、极端悲观情绪都预示着将出现惊人涨幅

自2010年以来,对EEM股票的需求曾数次触及多年低点,但贝瑞研究跟踪历史发现,每次这种极端的厌恶或者消极都显示新兴市场将出现两位数的快速反弹:

从2013年的峰值到2014年初,新兴市场整体下跌了15%。投资者承受不了这痛苦而全部撤离了新兴市场股票。而到了2014年9月初,EEM股价上涨了13%,在不到6个月的时间里实现了强劲反弹。

这产生了一个更大的买入机会。2016年2月,投资者再次远离新兴市场股票,EEM股票下跌了30%以上,导致EEM的股票处于多年来的需求低点。不出所料,新兴市场股票在2016年2月触底后开始反弹,出现了令人难以置信飙升80%以上,最终在2018年1月达到峰值。

如今,我们不希望投资者将这种体验抛之脑后,我们希望投资者往往能从惨痛的教训中再上一课,不要一遍又一遍地犯同样的错误,现在是有实力做对一回的时候了。

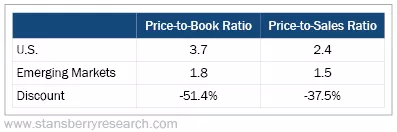

五、现在新兴市场股票估值比美股便宜太多

随着美国股市屡创新高,近几个月美股的估值飙升。如下图所示,从市净率(P/B)和市销率(P/S)这两个指标看,美股的大盘价格越来越高。

说到估值,以更低的价格买入相同数量的资产固然更好。这意味着,投资者通常希望以较低的市盈率买入一只股票。

这么大的折扣不会被忽视,这也是新兴市场可能在未来几年碾压美国股市的另一原因。被压紧的弹簧或者被紧拉的皮筋要反弹了。但我们再次强调,这并不意味着美国股市一定会表现不佳。未来几年美国股市仍可能会大幅上涨,只是新兴市场的上涨潜力可能更大。

总而言之,新兴市场的股票早该受到关注了,过去10年,投资者一直处在美国股市的阴影之下,但现在情况可能已改变了。现在新兴市场的的估值非常低,部分投资者放弃了对它的投资,所以现在新兴市场现在是一个显而易见的机会。

新兴市场可能正处在大幅度反弹的边缘,未来几年,它的表现可能会超过美国股市。投资者不该错过这个10年一次的机会。

六、来自美元将持续下跌的助攻,新兴市场更乐观了

此外,美元正在大幅贬值,贝瑞有充分理由认跌势会持续。精明的投资者需灵魂拷问:美元贬值后,怎样才能最赚钱?

赚钱的方法有很多,投资者可以考虑买入贵金属黄金和白银或投资美国股票。这些都是明智的投资,但投资新兴市场可能会收益更大。

历史表明,在这种市场状况下买入新兴市场的股票,是从美元下跌中获利的最佳途径,斩获百分之百的收益也不难。

当美元走强的时候这些公司的日子就没那么好过,毕竟它们接收的是付款方当地的货币。如果当地货币贬值而美元升值,用当地货币来偿还债务会更困难。

而当美元下跌后情况则相反,这些公司的部分债务似乎是蒸发掉了,从而使基础业务更加强大和更有价值。

参看历史走势:美元在1985年2月达到峰值,然后开始下跌,最终在1991年触底。

新兴市场在美元下跌期间表现惊人。摩根士丹利资本国际新兴市场指数(MSCI 新兴市场指数)从1987年到1990年的峰值期间上涨了150%以上。

美元下跌期间,新兴市场的暴涨区间碾压了美国股市,同期标准普尔500指数仅上涨57%。这就是美元贬值对新兴市场股市的重大影响。

10年后这一幕又重现了。美元自1995年以来一直处于涨势中,在2002年达到峰值,接着在随后6年下跌了近40%。

在此期间,新兴市场出现了史上最好的上涨行情之一。新兴市场从2002年10月到2007年10月的峰值,飙升了500%,这再次同期的美股回报率103%。

综上,如果知道美元还将持续下跌,新兴市场无疑是同期最佳的投资市场之一。由于美联储实施宽松的货币政策,美元已经开始贬值。自3月份以来,美元的跌幅已达两位数,这很可能是跌势将持续多年的开端。

(编辑:张金亮)