在这个“颜值即正义”的看脸社会,因公共卫生事件造成的口罩大面积普及给了不少人一次“喘息的机会”,却也间接影响了医美行业的好生意,让整个行业顿时陷入寒冬。

作为业内唯一一家在主板上市的线下连锁医美机构,医美国际(AIH.US)的财报向投资者揭示了医美行业正在面临的困境。

智通财经APP了解到,近日,医美国际公布了其截至今年6月30日第二季度未经审计的财务业绩。业绩遇冷成为此次财报的“主题”。

今年以来,关键财务指标的全面持续性的下滑,逐渐拉低了市场对这家中国医美龙头企业的发展预期,公司股价从今年3月初最高的每股10.45美元跌至10月初最低的4.39美元。

不过,医美消费市场处在冷却状态,也加快了行业内的整合力度,而这也成为现阶段医美国际“脱困”的方向之一。

让利保客户

公共卫生事件对医美国际的影响不可谓不大,公司关键财务指标全面下滑印证了这一点。

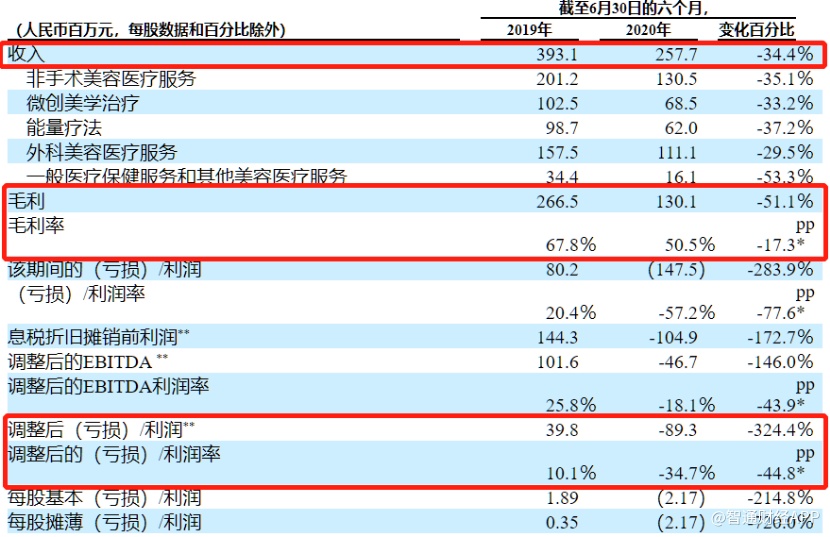

财报显示,医美国际第二季度总营收为1.67亿元(人民币,单位下同),同比下滑21.4%;当期毛利率为57.1%,同比下降11.4个百分点;当期经调整净亏损3110万元,同比由盈转亏,减少317.5%。

而在今年上半年,公司总营收达到2.58亿元,同比下滑34.4%;当期毛利率为50.5%,同比下降17.3个百分点;当期经调整净亏损8930万元,同比由盈转亏,减少324.4%。

不难看出,整体业绩遇冷成为了医美国际今年上半年财报的“主题”。导致收入减少的主要原因在于公共卫生事件下的业务停滞,而公司整体利润的减少则在于促销增加。

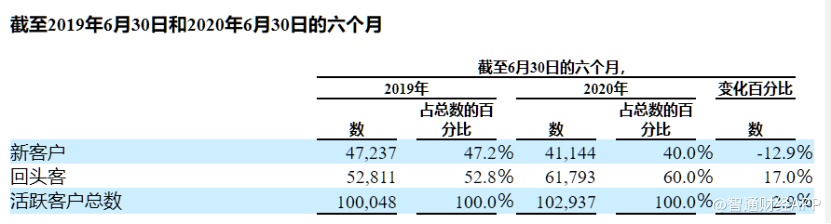

实际上,从客户端来看,公司活跃客户总量保持稳定,并未受到卫生事件过多影响。

财报显示,今年上半年,医美国际活跃客户总量达到10.29万,同比逆势增长2.9%。其中新客户4.11万人,回头客6.18万人,分别占活跃客户数比例的40%和60%。从客户构成比例,回头客成为今年上半年公司业绩增长的“主力军”。

智通财经APP了解到,医美国际的客户中,多以接受注射玻尿酸等非手术美容医疗服务为主。而注射型玻尿酸用于去除皱纹、解决面部凹陷等问题,但只能维持约6-8个月。因此,在2019年接受美容服务的客户,会在第二季度国公共卫生事件边际影响减少的时期集中复购,也正是这段时间,公司新客户也出现了稳定增长。

不过值得一提的是,在客户总量稳定的情况下,医美国际却出现了营收、利润双降的情况。这主要是因为公司采取了较为“激进”的促销手段,对消费者进行了大幅的让利。

介于一季度行业面临的整体遇冷的系统性风险,第二季度便成为医美行业回暖的关键期。不惜代价“抢客户”便成为医美国际等头部企业业务发展的重心。

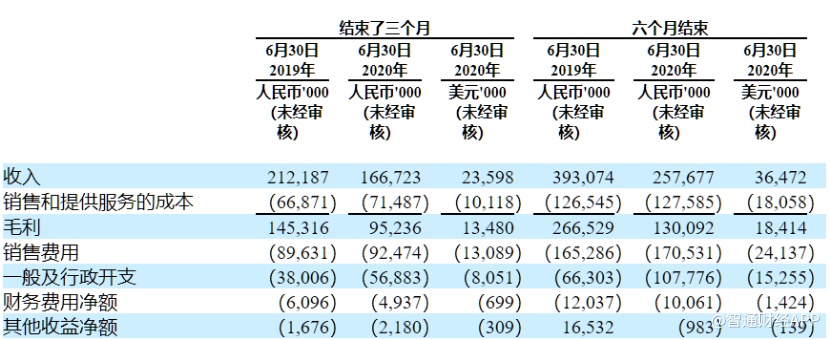

财报显示,在第二季度,公司采取了更有“竞争力”的产品定价策略,加大了营销力度。从第二季度数据来看,公司整体费用达到了1.54亿元,同比增长15.37%;而在整个上半年,公司费用端整体开支则达到2.88亿元,同比增长15.51%。

从营收、毛利双降叠加费用端开支增加,不难看出医美国际在今年上半年基本算得上是“让利保客户”,策略虽激进但从结果上来看,稳定的客户流量说明该策略最终结果的确奏效。

不过,激进的定价和营销策略在一定程度上仍然影响到公司的现金流情况。截至今年6月底,公司现金及现金等价物7659.1万元,同比减少50.42%。

在特殊时期,消费市场低迷已成定局,要想在行业回暖期突围,加快整合力度便成为了头部企业的出路之一。

加快行业整合力度 负债问题如何解?

智通财经APP了解到,近年来,由于医美行业壁垒低,又处于高速发展阶段,越来越多的竞争者抢着过来分一杯羹。

据《2018医疗美容消费报告》显示,2014年至2018年,我国民营医疗美容机构的数量逐年快速增长,且增速越来越快,年均达到45.7%。但是如此竞争下,没有一家医疗机构的市场占有率超过5%。

目前我国的医美机构大概有2万家左右,其中有八成以上是中小机构,诊所级别的占比最大,当下中小企业的规范化程度远远不够,存在不少短板,如缺乏专业人才。

国内医美机构中,正规的执业医师十分稀缺。以正规麻醉医师为例2020年,全国麻醉执业医师数量不足10万,如果按照发达国家的每万人约2.5名麻醉医师的标准,我国麻醉医师的缺口近30万。

与此同时,行业也正在遭遇信任危机,消费者不信任医美行业,认为套路多。在这一背景下,企业间抱团合作实现标准化发展便显得十分必要。

7月16日下午,医美国际宣布,与广东韩妃集团达成战略协议,前者收购后者51%的股权。

这是医美国际今年以来的第四次并购,在此之前,其分别与上海铭悦医疗美容门诊部有限公司、安新鹏爱悦己医疗美容门诊部有限公司、昆明靓颜医疗美容门诊部有限责任公司签订了收购协议。

而这仅仅是医美国际并购之路的第一步,据智通财经APP了解,未来医美国际还要以自建、并购的方式新增10家高端医美中心。

医美国际表示,公司会持续寻找并购国内优质医美标,抓住卫生事件之下行业众多优质医美机构存在经营困难的现实情况,以较为优惠的价格收购。

不过,快速扩张的背后虽说能提高营收,但是公司面对的负债率也在提高。查看其近三年的负债率数据,医美国际的负债长年处于高位。

2017年至2019年上半年,公司资产负债率分别达到103.85%、136.86%、115.73%。截至今年6月底,公司负债总额达到4.89亿元,其中借贷金额达到1.78亿元。在盈利不足的情况下,高负债率无疑对其造成了一定程度的财务压力。