服务收入同比增长74%,经调整归母净利润同比实现扭亏,经营活动现金流净额同比增长11倍,总粉丝数同比增长52.97%......如涵(RUHN.US)在2021财年Q1季度出色的经营表现终被稳健增长的业绩所验证。

近年来,随着如涵在业务上持续深耕网红经济、实现向平台化转型的商业模式,公司的投入产出比效能已经有了显著增强。

如今,经营水平的不断提高以及业绩的持续攀升,赋予了如涵以更高的价值,让公司的估值有了进一步提升的空间。

平台化转型成功 核心业务稳健增长

“从自营到平台,从平台到开放”,在直播让网红经济变现路径更加多元的当下,快速响应、积极布局平台化的如涵已然收获了转型带来的硕果。

虽然今年的外部市场环境受到公共卫生事件的一定影响,但如涵在本财季的业绩依然保持了整体稳健增长态势。财报显示,2021财年第一季度,公司净收入为2.80亿元(人民币,单位下同),其中平台业务收入达到1.14亿元,同比增长74%,成为公司业绩增长的重要支柱。

在如涵转型为平台型公司的过程中,其平台业务连续几个季度,持续保持高速的增长,2020整个财年平台业务收入同比翻了一倍,2021财年第一季度,其继续展现出惊人的成长性,已成为如涵未来业绩稳健增长的主要推动力。

平台业务下服务收入占公司净收入的比重由去年同期的21%上升至41%,这也稳定推动了如涵的综合毛利率也从去年同期的36%,增长至本季度的38%。

公司本季度继续重申了上季度给出的平台业务盈利预测,即2021财年平台模式下服务收入在5.1亿-6.2亿元之间,同比增长72%-101%。

在利润端,随着经营管理效率和业务运营能力的持续增强,如涵当期的经调整归母净利润得到明显改善,达到1070万元,与上年同期相比实现扭亏,实现了季度盈利;平台模式下经调整的服务性运营利润达2510万元;与此同时,公司本季度经营活动现金流净额达到1160万元,同比大幅增长约11倍。

从上述各项财务指标可以清晰的看出,如涵单季盈利能力在持续改善,公司也预计2021财年全年可以扭亏为盈,实现非美国会计准则下的盈利,这也将是公司美国IPO后首个实现全年盈利的完整财年。

可见,在成功完成平台化的转型后,公司整体经营状况持续向好,财务结构实现持续优化,账面上近8亿元的现金储备,现金流保持健康稳定,这都为未来进一步持续扩张和潜在的收购兼并,准备了充足弹药和粮草。

在平台化模式驱动下,如涵作为网红背后的运作平台,已探索出符合资本市场要求的商业模式,而这显然已被其稳健增长的业绩所验证。投资者要想透过业绩了解如涵未来中长期的投资价值,还需要深入分析公司运营数据,窥探红人矩阵规模化背后的良性生态闭环。

“平台化+红人矩阵”背后的升值逻辑

在“直播+”成为常态的行业环境下,通过直播搭建立体丰富的变现渠道,让“前端种草”与“后端变现”紧密结合,推动公司业绩持续向上增长,已成为MCN公司发展的核心逻辑。而这一逻辑运行的关键则在于持续孵化具有优秀产品能力、带货能力的红人矩阵。

平台模式作为如涵更轻运营模式的业务,主要将网红和第三方网店或商家进行匹配,促进第三方网店产品销售,或为第三方商家在网红的社交媒体平台上提供广告服务,以及在直播中为第三方品牌带货业务。

其中,以2019财年下半年启动的淘宝轻店铺为案例,轻店铺掌柜按照实际销售的产品抽取佣金,与传统的网红店铺对比,轻店铺几乎省去了店铺运营中的整套链路,红人则仅需要做好选品和粉丝运作即可。

如今,如涵控股旗下温婉、王宛尘、超级轩等红人也均纷纷开设了淘宝轻店铺。以温婉为例,其定期上线主要在淘宝轻店铺上,类似于小程序,网红可以将推荐的商品集中形成网红分享店,直接对接多个店铺,相比之下能够更专注于自身流量的价值。

在直播业务上,如涵也涌现出了一批优秀的红人主播,淘宝直播平台的晁然、莉贝琳、葡萄LEE等,快手平台的西梅、小婉、猪有蹄等,以及抖音平台小李朝ye、冬冬和37等种草力和带货成绩优异的主播。

如涵从2019年9月正式成立淘宝和抖音带货直播团队,2020年3月成立快手直播团队,在短短数月的时间里,各个平台的带货直播都取得了优异的成绩,为品牌提供了除销售货物之外的品牌价值。

在平台化业态下,如涵之所以值得期待,正是在于公司多年深耕网红经济培养出的持续制造红人矩阵以及精于品牌合作的核心优势。

在2021财年第一季度,公司平台业务下服务收入同比实现大幅增长,其原因主要是这一模式下的网红人数和合作的品牌数量的增加,以及网红自身业绩的大幅提升。

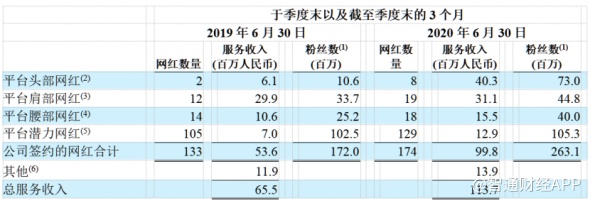

在网红孵化方面,财报显示,截至今年6月30日,如涵控股孵化培育签约的平台网红总数达到174位,同比增长30.8%;网红覆盖粉丝数合计达到2.63亿,同比增长52.97%。

其中,平台头部网络数量得到长足增长,从上年同期的2个增至8个,覆盖粉丝从1060万大幅增至7300万,涨幅近6倍。

除头部网红外,如涵当期的肩部和腰部网红的数量也正迅速崛起,逐渐成为公司业绩增长的中坚力量。公司当期签约肩部、腰部网红合计37位,同比增加11位;签约的肩部、腰部网红总共覆盖粉丝达8480万。

从运营逻辑上来看,如涵平台化的本质在于将自身网红经济的运营能力开放给合作品牌,然后通过整合自身红人矩阵及品牌方资源,实现效率上的提升。

除了如涵自有的layercake技术平台支持自营的供应链体系,目前也开发了利于平台模式业务开展的“爱推广”平台,将红人对接广告业务的流程都具象化呈现在平台上,大大提高了广告业务的工作效率。

本季度公司平台网红稳定增长的同时,带动了更广泛的粉丝覆盖,充分说明如涵的整体运营效率得到了有效提升,而这也反过来为如涵的平台化服务按下了快进键。

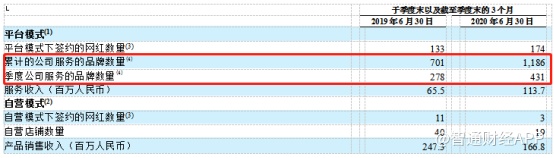

数据显示,当期公司提供服务的品牌数量达到431个,同比增长55.04%;公司累计服务品牌数则突破千位数,达到1186个,同比增长69.19%。

之所以越来越多的品牌方寻求与如涵的合作,关键在于成功转型平台化的如涵是当前市场中少有的兼备图文、短视频和直播运营能力的MCN平台,这便意味着如涵可以为品牌方提供更加多元化的品效服务, 提高服务效率,降低交易成本。

作为时尚品牌共创平台,如涵通过聚焦红人内容制造与流量运营,构建了以粉丝为中心的精准营销生态,实现了品牌从广告到转化的全链路品牌服务。

值得注意的是,目前手握众多网红资源的如涵控股已与微博、抖音、快手、B站、小红书等主流社交平台达成战略合作,为其电商直播业务未来的发展铺平道路。

在拥有多元的直播营销渠道后,如涵将实现持续的多渠道粉丝营销与引流,这有助于品牌方获得品效合一的宣发效果,也有助于如涵今后不断扩大品牌服务规模。

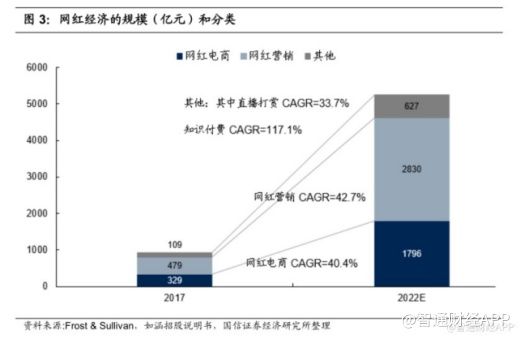

此外,从产业的角度来看,数据显示,网红经济的市场总规模将在今年达到3400亿元,而预计到2022年整个网红经济的规模有望达到4000亿元以上,5年复合增速将超过40%。

而在高速发展的背后,当前网红经济在直播的带动下,已形成了直播电商相互竞争的新格局,整个产业开始朝更精细化运营的方向高速发展。

因此,打造一条成熟的网红流水线,将直播带货进行常态化将会是未来MCN公司持续发展的必然趋势。

如涵的直播业务相较传统直播带货增加了更多的网红属性,直播前后的预热种草对于品牌的宣传价值赋能叠加,如涵直播+的品宣效能在与品牌合作中日益凸显,利于品牌直播前后对于品牌价值的最终沉淀。

在这一趋势下,通过平台化转型扩大肩、腰部红人矩阵,补强对应的多维度内容价值,解决品牌方品宣营销痛点,从而扩大品牌方服务规模,将成为MCN行业竞争的主要角力点。而直播能够带动的品牌价值也在如涵直播+的模式中得以实现。

透过如涵2021财年的Q1财报,不难看出,平台化转型成功后的如涵现已取得极大的行业竞争先发优势。目前公司不仅拥有稳健的基本面,并且在红人矩阵的孵化以及平台化运营方面已展现出较高的运营实力。未来随着如涵平台化网红生态逐渐完善以及规模化品牌服务持续增长,公司投资价值有望进一步提升。