本文来自微信公众号“站在Ju人肩上A”。

结论:纳泉能源(01597)、威海银行(09677)、嘉泓物流(02130)、TRUE PARTNER(08657)不申!

现金申购:誉燊丰控股(02132)

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

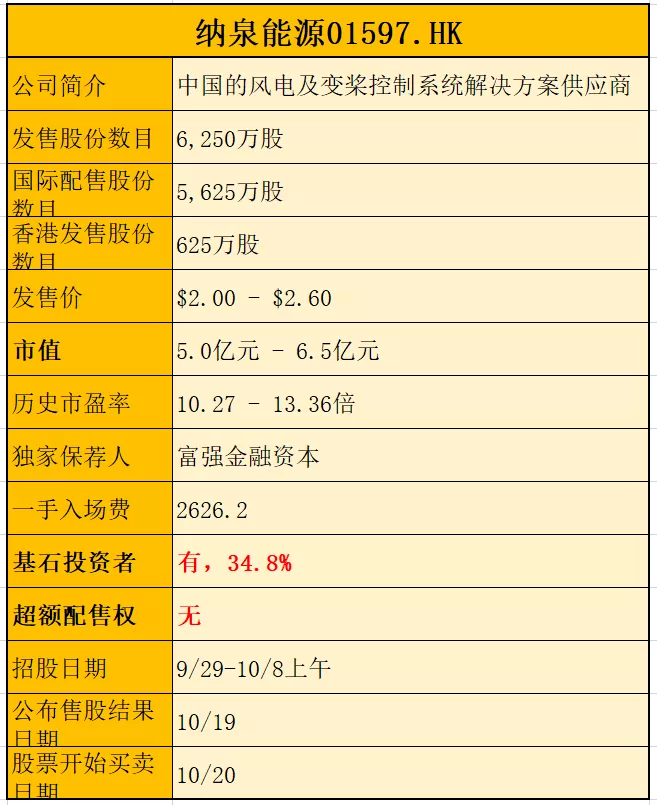

NO.102 纳泉能源

本年度第102支新股

纳泉能源是中国的风电及变桨控制系统解决方案供应商,主要从事风机高压变桨控制系统的研发、整合、制造及销售。

按18年销量计算,公司在中国变桨控制系统市场排名第三,市场份额为10.5%,按18年销售价值计算,在市场排名第四,市场份额为7.5%。

一、招股简介

回拨机制

二、财务分析

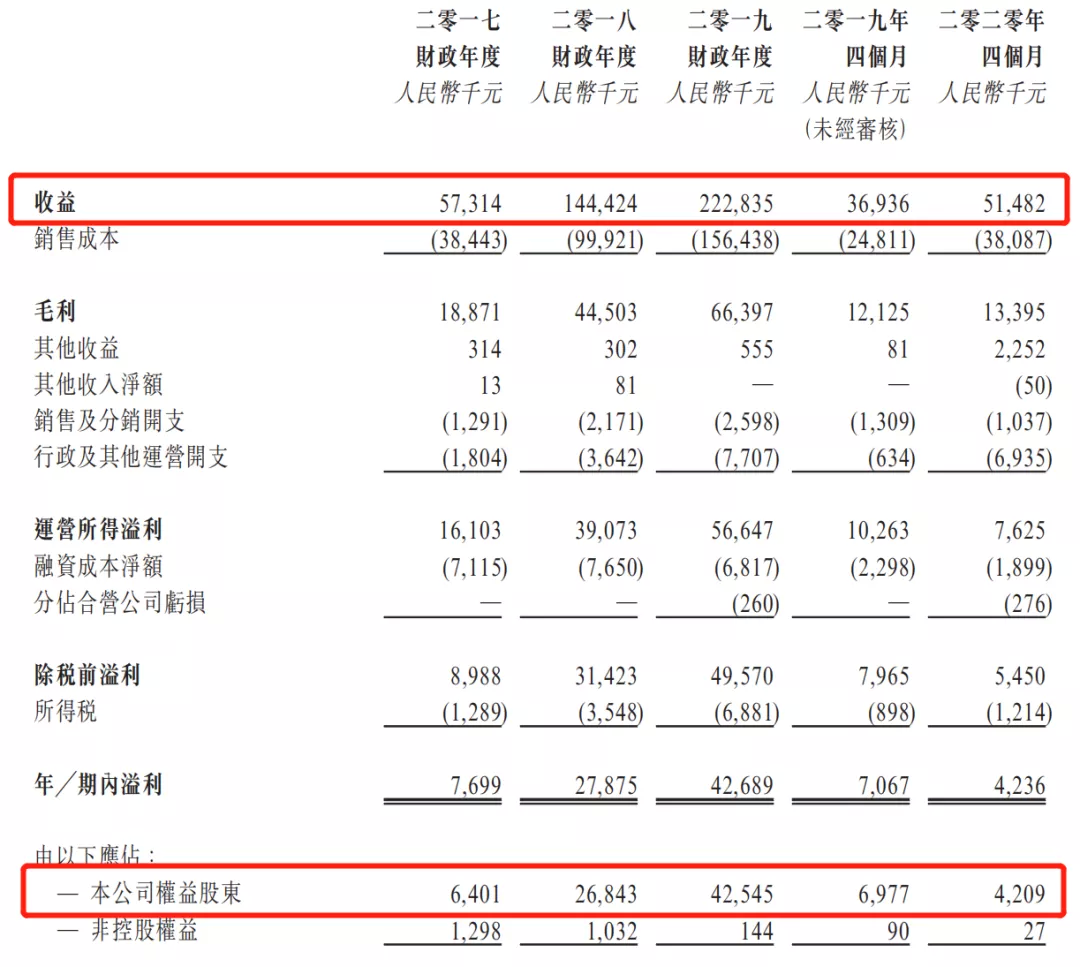

财报显示:

17至19年度收入分别为5,731万、1.44亿、2.22亿,20年前四个月收入为5,148万人民币;

17至19年度净利分别为640万人、2,684万、4,254万,20年前四个月纯利为420万人民币;

同期经调整纯利分别为640万人民币、2,684万人民币、4,744万人民币,20年前四个月经调整纯利为990。万人民币(若不涉及上市开支)。

经调整PE-TTM为10~13倍!

收入增长主要由于于17年中期由提供整合及组装服务转为销售变桨控制系统;最大客户的变桨控制系统订单显着增加;19年自新客户取得变桨驱动器订单;及成功拓展新服务至风电场运营及维护分部升级及改造工程。

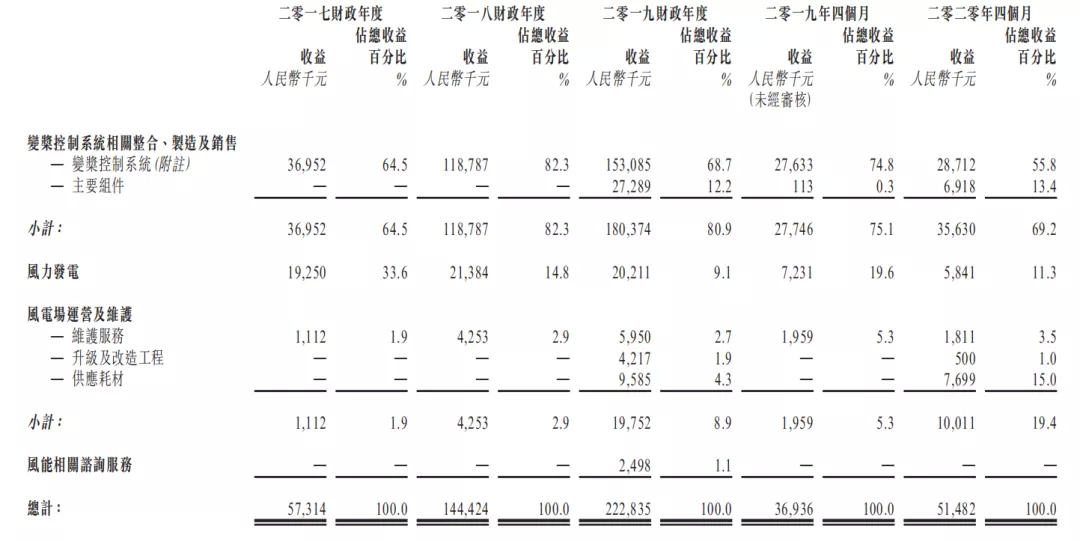

主营收入(按分部划分)

公司主要客户,主要包括风机制造商及内蒙古地方电网公司。最大客户远景集团为根基稳固的全球风机供应商及风电场运营商,于亚洲、欧洲、北美及南美设有地区办事处。远景集团属中国及全球最大型的风机制造商之一,按18年的新装机容量计算分别排行第二及第五,市场份额分别为19.8%及8.4%。

募资用途

集资所得其中18.7%用于采购核心组件及塬材料;3.6%用于扩大客户群;31.2%用于投资发展新分散式风电场;3.8%用于增聘服务人员;11.4%用于加强研发能力;21.3%用于偿还应付第三方的贷款;10%用于一般运营资金。

三、 综合分析

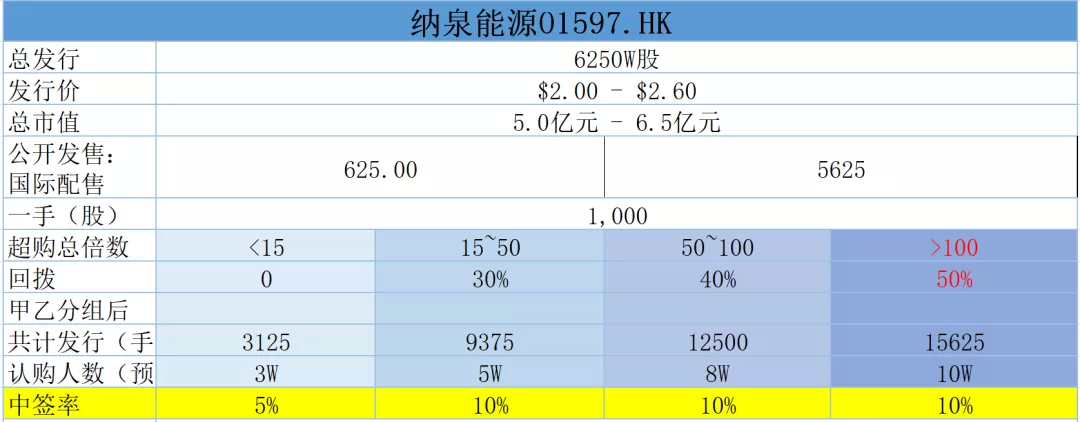

1、中签率测算:

纳泉公开发行6250手甲乙分组后甲组有3125手,最新孖展倍数为5倍,预计最终倍数落在15~50倍,回拨3成后总计9375手,中签率约为10%。

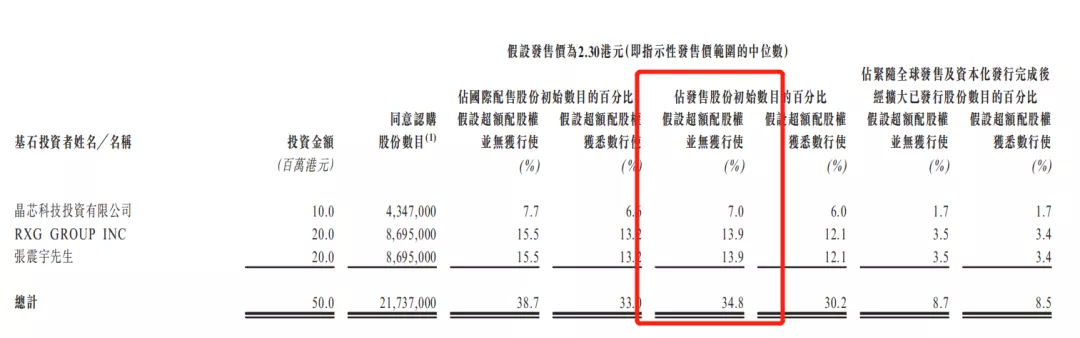

2、基石投资者,34.8%;

公司引入3名基石投资者,包括华邦金融控股(3638)全资附属晶芯科技投资、北京瑞芯谷科技董事赵鹏先生,及投资者张震宇先生,合共投资5,000万元,按中间价计算,约占发售股份34.8%,设六个月禁售期。

3、绿鞋,15%,预期失效;

4、早期投资者,无;

5、保荐人过往业绩

笔者拉出保荐人富强金融资本近三年项目,除了迈科管业暗盘高潮了下,首日表现一般,有大幅破发的如冒牌海吉亚,也有涨幅尚可的字母股HON CORP和管道工程。

6、同行表现

国内工业制造企业基本上是个破发重灾区,但是近期的科利实业和濠江机电雄起,似乎又给人以妖股的遐想!

小结:

①风电控制器,传统行业享受不了高估值;

②散户太多,老庄不陪你玩;

③低市值公司设置基石,别被骗;

④富强保荐今年以来表现惨不忍睹 ;

⑤超长募资期+超长上市间隔期!

笔者可能是唯一一位明确告知各位不申的人!

自己意会,不点破,砸了保荐人的饭碗!期待强制回拨2成的朋友可以歇息了!

提示但凡这种标的有人推荐的,各位要放120分心去认真思考一下!

四、 操作计划

所有账户不申!

NO.103 威海银行

本年度第103支新股

公司是唯一一家网点覆盖中国经济山东省所有地级市的城市商业银行。按截至2019年12月31日的资产总值、吸收存款总额及发放贷款总额计算,集团在所有总部位於山东省的城市商业银行中位列第三。

一、招股简介

回拨机制

二、中签率分析

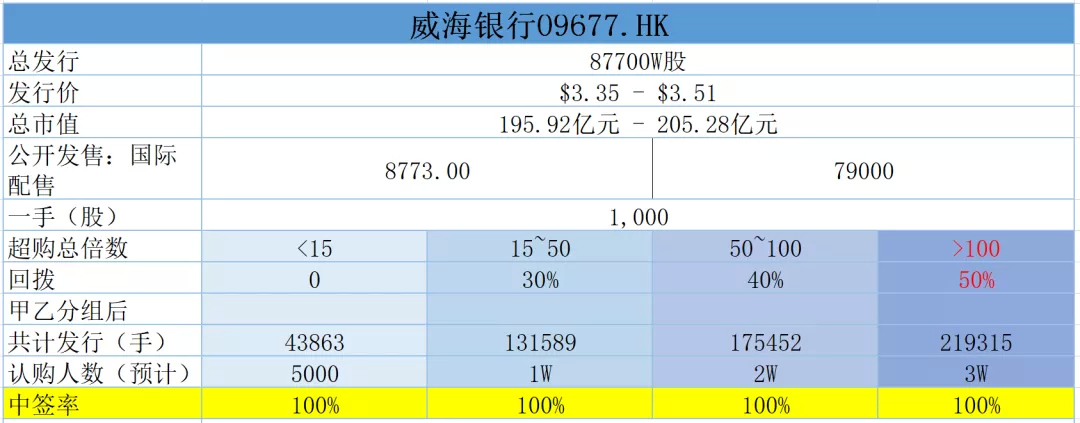

威海银行公开发行8773万股,甲乙分组后甲组共计4.3万手,截止目前最新超购不足额,预计中签率100%。

三、综合分析

谁说要申购银行的不是傻就是坏喽!

笔者拉出银行股近几年上市表现,什么都不用说,一图以蔽之!看看累计涨幅!

银行虽说是钞票的首发地,银行股简直就是钞票的墓地!

四、操作建议

所有账户不申!

NO.104嘉泓物流02130

本年度第104支新股

一、招股简介

回拨机制

二、中签率分析

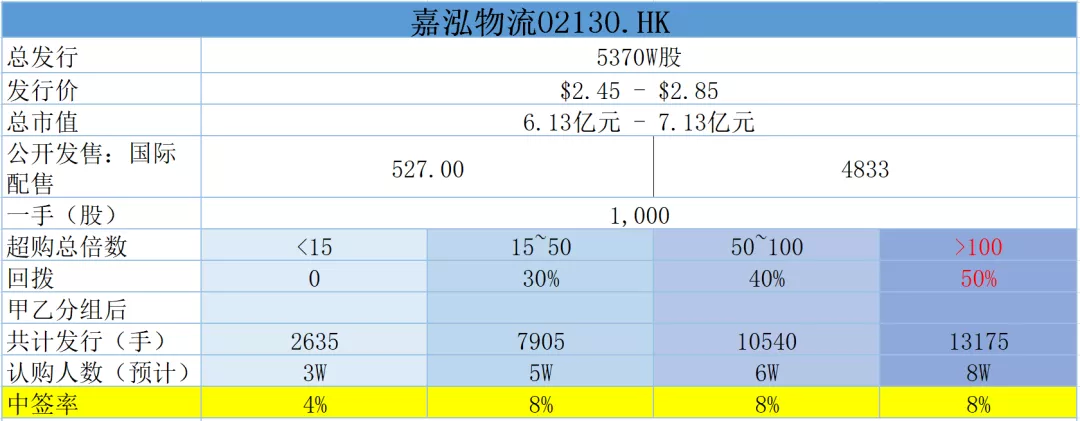

公开发行527万股,甲乙分组后甲组共计2635手,最新孖展倍数1.21倍,最终超购倍数预计>50X,超过5万人申购,中签率8%。

三、综合分析

1、 基石无;

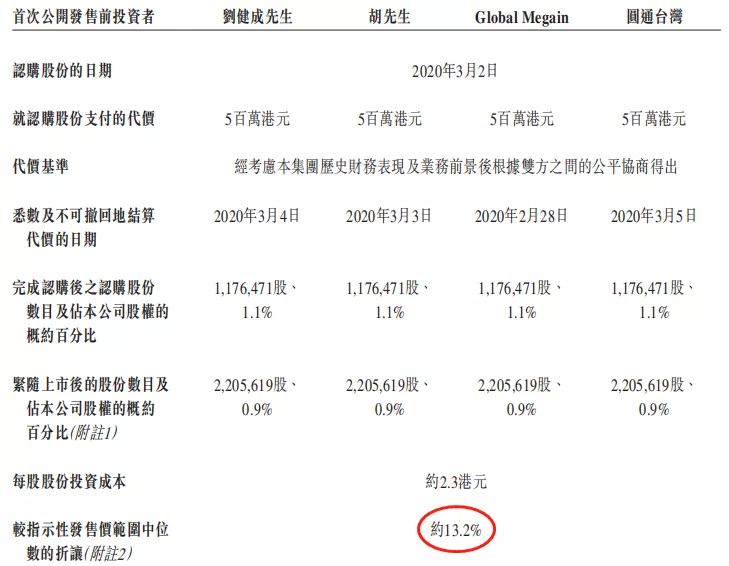

2、前期投资者,有

相较于招股价折价约13.2%,有四名投资人分别认购500百万元,占比约3.6%,禁售期6个月!

3、绿鞋有,预期失效;

4、同行表现

物流行业除了中通外,基本流行炒新炒小,嘉泓物流正好符合;

5、保荐人历史项目

除了一单赤子城暴涨外,其余惨不忍睹!

小结:

①嘉泓高端商品专供物流;

②前期投资者折扣低有禁售期可以忽略;

③保荐人表现一般;

④发行区间小招股时间正常;

⑤预期回拨不申!

四、操作建议

所有账户不申!

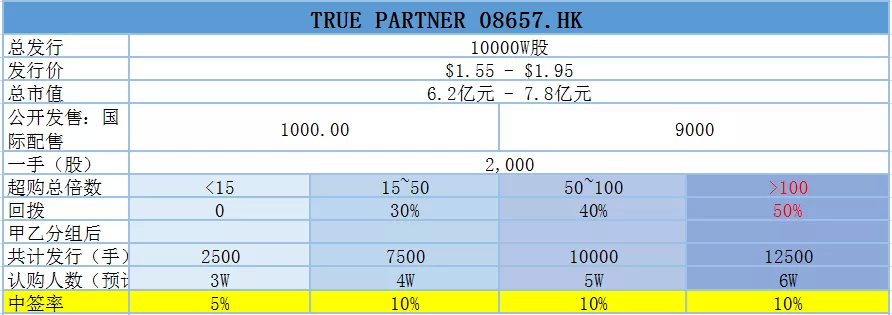

NO.105 TRUE PARTNER

本年度第105支新股

True Partner Capital是建基於香港及美国的基金管理集团,使用全球相对波幅价值交易策略,并以内部自营交易平台支持,以全权委托基准管理基金及管理账户。现时管理两只旗舰基金,即True Partner Fund及True Partner Volatility Fund。

集团通过向所管理的基金及管理账户收取管理费及表现费而产生收益。除提供基金管理服务外,集团亦提供谘询服务产生收益。

一、招股简介

回拨机制

二、中签率分析

字母股公开发行1000万股,甲乙分组后甲组共计只有2500手,最新孖展倍数未足额,最终超购倍数预计>15X,回拨3成后手数10000手,超过4万人申购,中签率10%。

三、综合分析

1、 基石,19.9%

引入投资公司Dasym为基石投资者,合共认购1,996万股发售股份,按中间价计算,约占发售股份19.9%,设六个月禁售期。

2、前期投资者,无;

3、同行表现

正统的基金管理公司上市近期没有,倒是金融类企业上市标的不少,个个表现差强人意。都知道上市割韭菜,但凡金融类企业上市,市场不受待见破发率极高。

4、保荐人历史项目

同人融资为字母股的保荐人,最新一单是天任集团,暗盘、首日大涨,同人近三年12破3,胜率高。

小结:

①基金公司市场黑洞;

②小基石可以忽略;

③保荐人表现惊艳;

④创业板市值>5亿;

⑤此票不赌!

四、操作建议

所有账户不申!

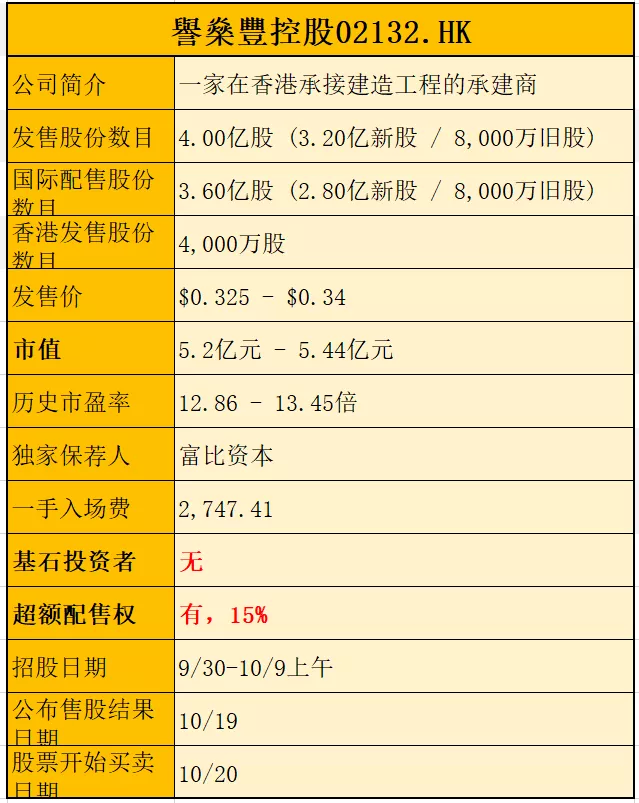

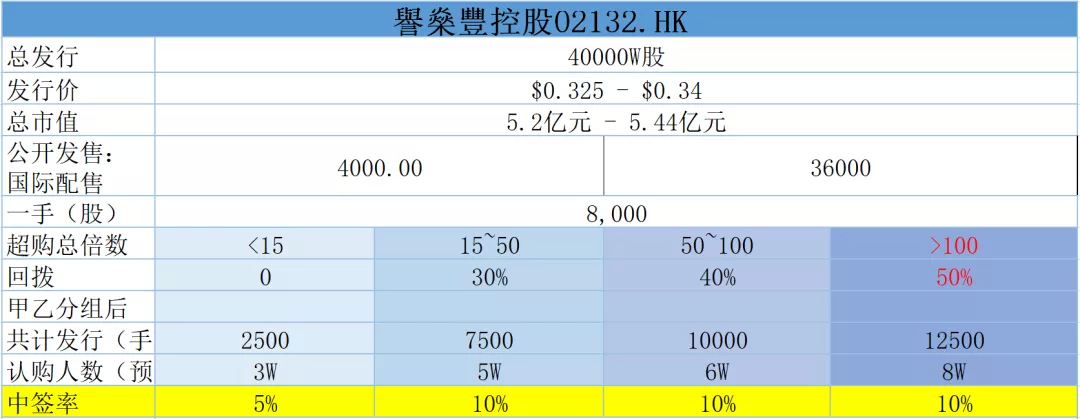

NO.106 誉燊丰控股

本年度第106支新股

一家在香港承接建造工程的承建商,于1993年开始经营业务,专注于土木工程项目

一、招股简介

回拨机制

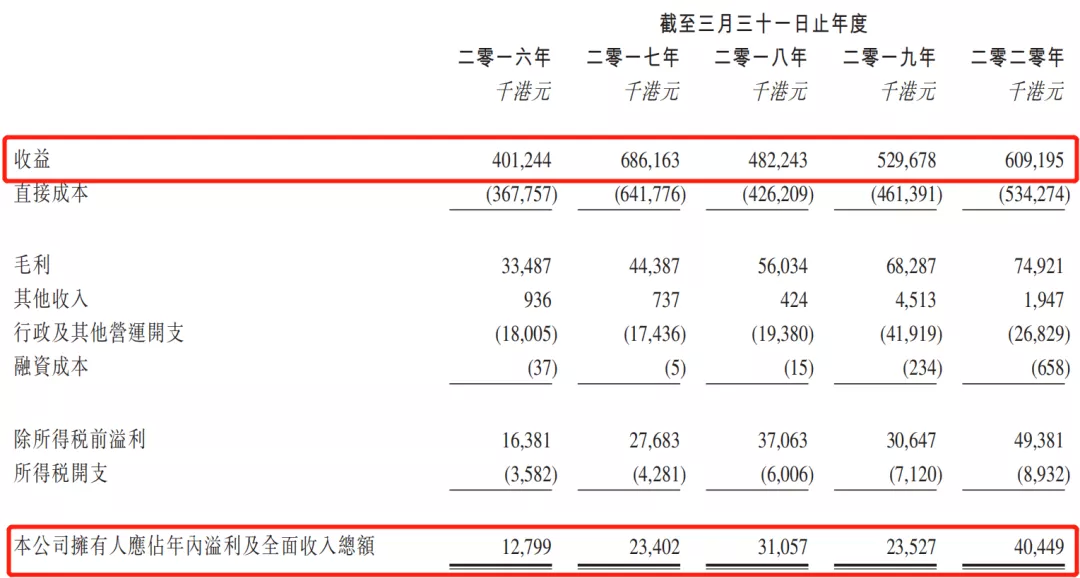

二、财务报表

财报显示:

18至20年年度收入分别为4.01亿元、6.86亿元、6.09亿元;

18至20年年度净利润分别为1279.9万元、2340万元、4045万元;

PE-TTM约为12.8~13.4倍。

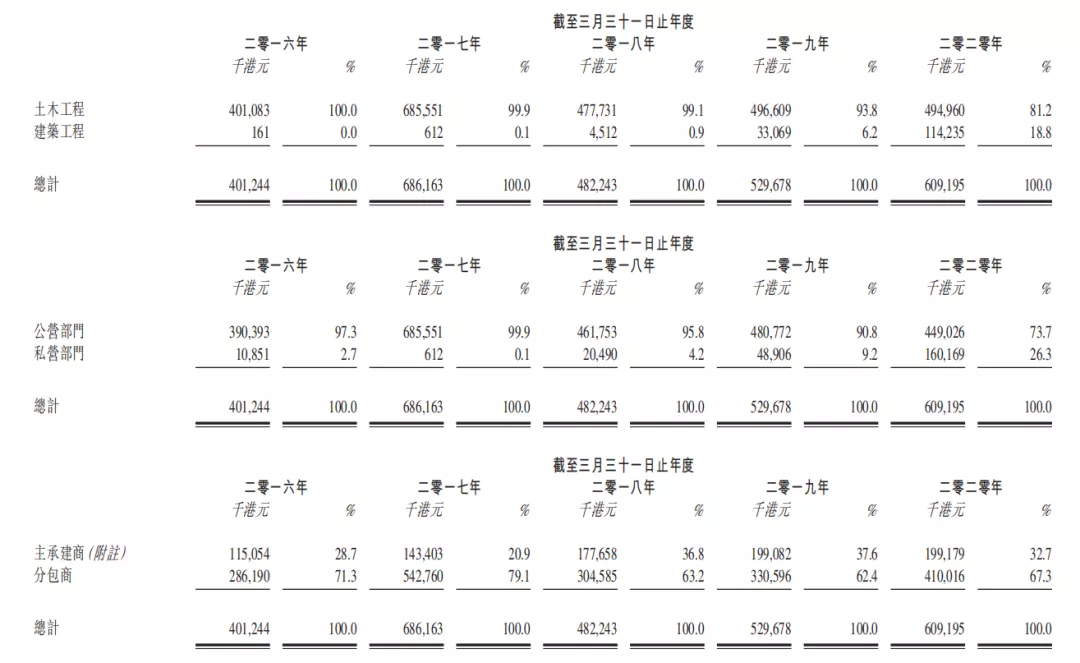

主营收入(按分部划分)

于往绩记录期间,公司合共承接30个土木工程项目及4个建筑工程项目,土木工程项目大致可分为道路及渠务工程及地盘平整工程,公司主要透过竞争性投标程序从建筑主承建商及政府取得项目。

于最后实际可行日期,公司手头拥有21个土木工程及3个建筑工程项目(包括在建项目及尚未开工项目)。

公司客户主要包括香港各政府部门及主承建商,来自五大客户占20年度收入约80.6%,而最大客户则占31.7%

募资用途

集资所得其中约40.1%用于为三个现有主承建商项目提供资金;约31%用于购置机器及设备;约19.7%用于组建新项目管理团队;约4.1%用于升级企业信息系统;约1.6%用于加强创新;约3.5%用作一般营运资金。

三、综合分析

1、中签率测算:

公开发行4000万股,甲乙分组后甲组有2500手,预计最终倍数落在15~50倍,回拨3成后总计7500手,中签率约为10%。

2、基石投资者,无;

3、早期投资者,无;

4、绿鞋,15%,预计失效;

5、保荐人过往业绩

笔者拉出保荐人富比近三年项目,喜忧参半。有一碗大面赏之味,有大妖股富汇,还有先抑后扬成志控股。

6、同行表现

港本地建筑股整体以小市值擦着5亿门槛线妖股为主。

小结:

①本地小市值建筑股,涨不涨全看庄;

②发行区间极小释放诚意;

③招股期长上市间隔期更长;

④保荐人港本地小券商擅兴风作浪;

妖味十足,敢捉妖一起现金一手,赌一把!

四、 操作计划

现金一手!随时备撤!

(编辑:张金亮)