智通财经APP获悉,两周前,高盛发布了美股未来五只超级成长型股票,即福泰制药(VRTX.US)、特克(ADSK.US)、PayPal(PYPL.US)、直觉外科公司(ISRG.US)和现在服务公司(NOW.US),简称“VAPIN”。而最近,美国银行发布了一份报告,列出了29只最受欢迎的价值股,以及8只需要避免的“价值陷阱”股票。

美国银行首席股票策略师Savita Subramanian认为价值股仍有更大的上涨空间,原因有几个,其中最主要的原因是,美银仍认为美国经济将继续复苏,这是一个周期阶段,传统上支持周期性股,而非防御性股。

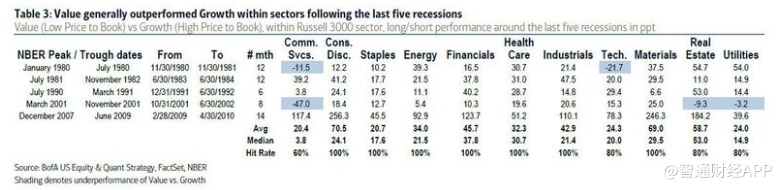

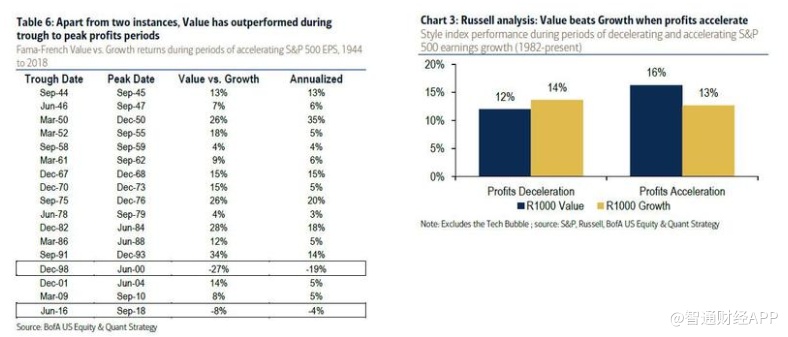

押注价值股的第二个原因是,在过去14次衰退的复苏阶段,价值型股票都在领涨。

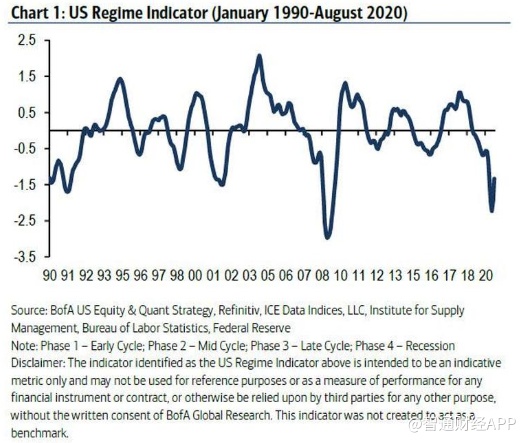

第三个原因是,美银的指标显示,美国经济已进入复苏阶段。

在这一阶段,价值股的表现平均超过20个百分点,而成长股滞后于之前的复苏阶段,平均相对回报率为-8.5%。在经济复苏的第一个“官方”月(在经济从低迷阶段开始连续两个月好转之后),从历史上看,价值股平均比成长股高出3个百分点以上。

尽管美国银行对美国经济复苏持乐观态度,但该行承认,现在减持成长型股票还为时过早。Savita写道:“尽管我们偏好价值股,但仍有许多令人信服的理由支持成长型股票继续保持领先地位。美联储的政策(FANG股票一直是货币刺激政策的最终受益者)、科技颠覆和ESG投资的兴起更青睐成长股而非价值股。潜在的第二波公共卫生事件也对价值股不利。”

此外,该行指出,当增长稀缺时,投资者将为增长付出高昂的代价。随着增长范围扩大,投资者对价格变得更加敏感,并寻求他们能找到的最便宜的增长方式。

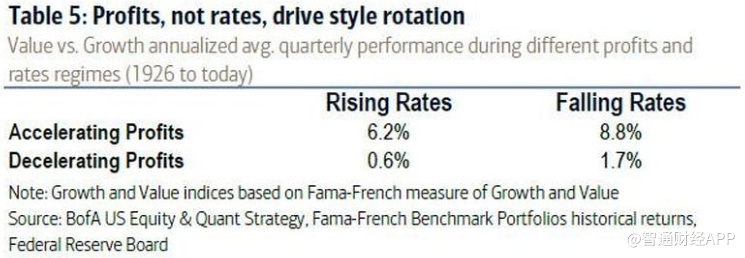

与普遍看法相反,Subramanian写道,“利率对风格轮换的影响非常小。”

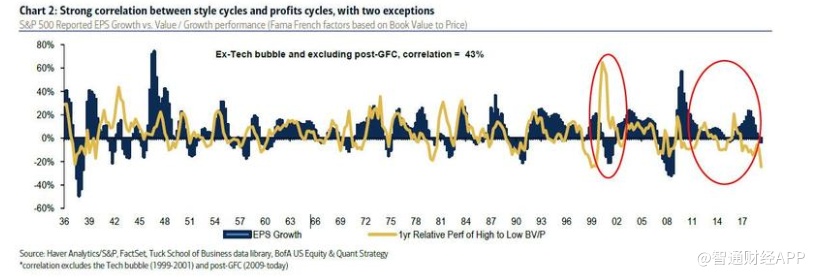

另一个历史观察结果是:在复苏阶段,除了两次例外,在利润从低谷到高峰期间,价值股的表现都优于成长股。

与此同时,美国银行警告称,鉴于目前缺乏财政刺激措施,成长型股票将无法避免第二波公共卫生事件的影响,特别是考虑到较高的估值和持仓量,成长型股票可能还会进一步下跌。

仓位配置也表明,价值股的上涨空间大于成长股,因为在TMT等成长型板块,积极型基金的增持比例保持在接近纪录的水平,而在金融类股等价值型板块的减持比例则保持在接近纪录的水平。

对冲基金和只做多共同基金对FANG估值分别为1.7倍和1.8倍。与此同时,在全球金融危机后,银行股的减持比例则保持在接近纪录的水平。Subramanian表示,“无论以何种标准衡量,在几乎所有的投资者群体中,成长股都被过度高估了,而价值股则被忽视。”

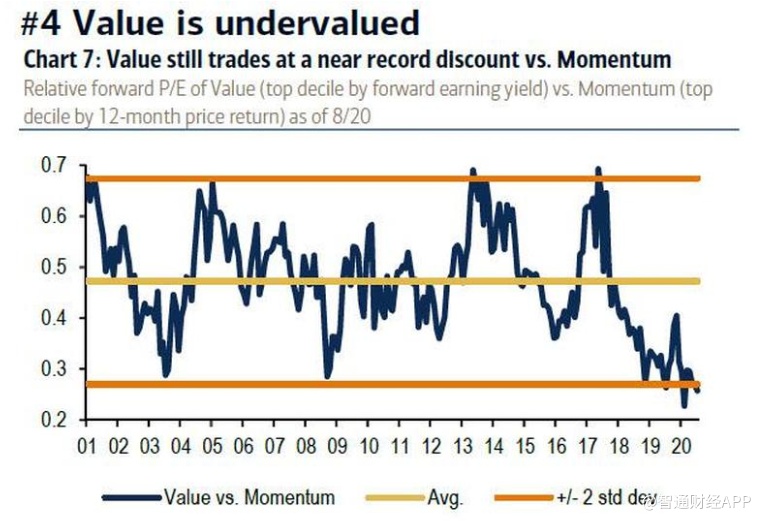

可以预见的是,从估值的角度来看,估值合理的价值型股票比成长型股票便宜得多,也就是说,价值型股票被低估了。事实上,如下图所示,价值股的交易价格低于动量(Momentum)。在2003年和2008年,价值股以低价交易,之后的12个月里,价值股分别比动量高出22%和69%。

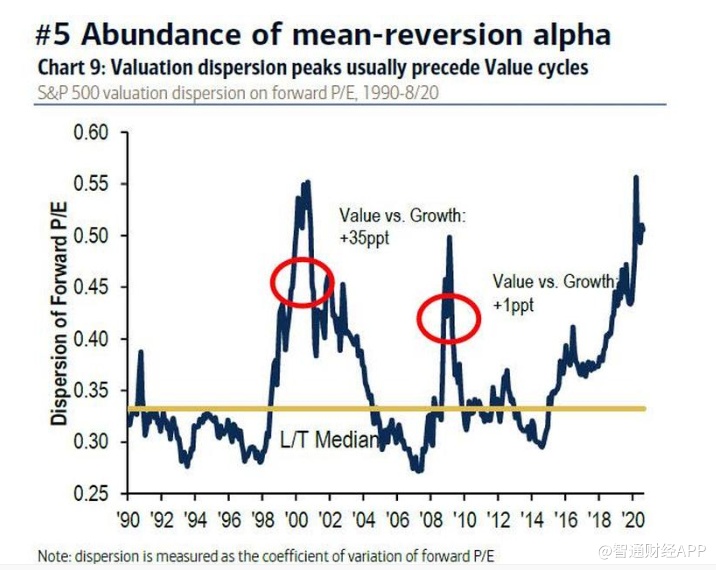

做多价值的另一个的理由是:随着成长股变得越来越昂贵,价值股变得越来越便宜,估值差异已升至全球金融危机以来的最高水平。美国银行称,“当估值差距达到如此之高或更高时,在接下来的12个月,价值股在95%的时间里都跑赢了成长型股票,平均高出24个百分点。”

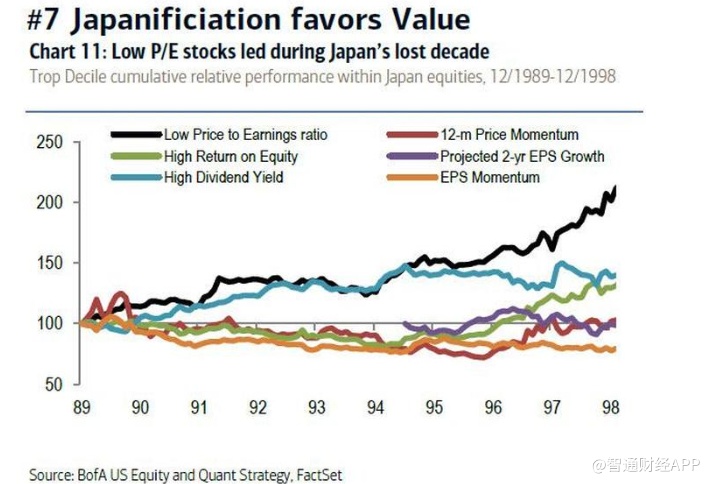

最后一个看好价值股的原因是日本化。尽管基本情况并不相同,但很难忽视美国与日本的一些相似之处(低利率、人口老龄化、经济封闭、通缩威胁和区间波动的市场)。在这种情况下,日本在20世纪90年代“失去的十年”中的情况表明,在标准的量化策略中,价值股是表现最好的。

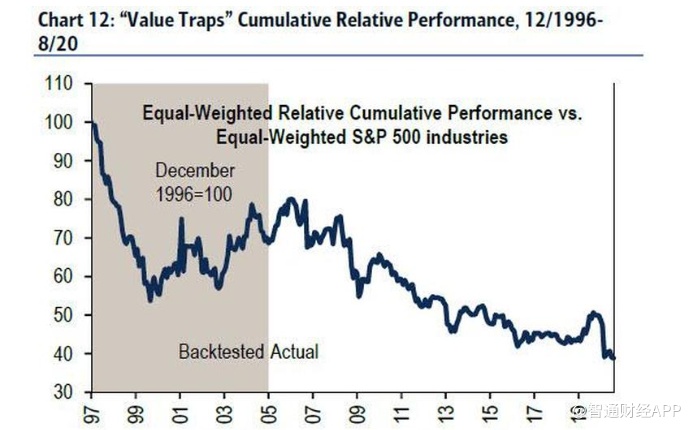

与此同时,美国银行还建议其客户远离价值陷阱。该行提出了一种价值陷阱模型,试图引导投资者远离那些价格低廉的股票。这些股票所在的行业往往会陷入困境,直到有一种催化剂推动它们上涨。此外,自1996年以来,这些行业的表现每年都比基准低4%,超过一半的时间都没有跑赢市场。

考虑到这些,以下是美国银行列出的29只最值得买入的优质价值股票和8只需要避免的“价值陷阱”股票。美国银行指出,“这些优质价值型股票提供了有吸引力的收益率(平均收益率为3.4%),分析师认为,这些股票的股息大多是安全的,而且还具有令人信服的基本面驱动因素。”