本文来自微信号“喵哥交易解惑”。

本周五,美国劳工部发布9月非农就业数据。数据对黄金走势影响比较大,但时值国庆假期,内盘黄金期货、现货市场都不开盘,准备假期持仓的小伙伴一定要做足功课,做好风控。

8月中旬写的《黄金上涨的逻辑改变了吗?》文章中曾有分析:

到9月17日美联储货币政策决议之前,我不认为黄金会形成明确的趋势转向,在短期获利盘涌出之后,黄金的波幅会逐渐收敛,并维持在高位震荡区间,等待美联储更加明确的货币政策指引。

回顾这一个月的走势。黄金整体运行于8月11日的大阴线实体内部。震荡高点逐步下移,呈收敛走势。

走势符合预判说明,在理性状态(常态)下,价格的波动受到基本面预期的影响和左右。

从去年6月到到今年上半年,公众号更新的每一篇关于黄金的文章,都反复强调,宽松的货币政策预期将会推动黄金延续上涨趋势,交易上只做多不做空。因为在此期间,充斥市场的所有信息都指向一件事:宽松和加码宽松。对于黄金来说,只有一种可能:兑现上涨预期。

除了理性状态,也有非理性状态。3月份的暴跌是非理性状态,卫生事件制造的流动性危机导致所有资产都被抛售,黄金也无法幸免。但市场恢复理性之后,还是会回到兑现宽松预期的上涨轨道中。

8月份曾重点强调,关注美联储9月货币政策决议在宽松问题上的表态是否有变化。

所谓宽松,一个是利率,一个是资产购买。

一家公司发行债券想借钱。糟糕的经济环境下,投资者担心公司还不起钱,没人愿意借。公司若借不到钱破产倒闭,经济将变得更糟糕,形成恶性循环。

于是,美联储按动印钞机按钮,印钱购买高等级债券(资产)。这些债券由信誉良好的银行、投行或者是财政部发行。它们拿到钱后通过各种渠道借贷给急需用钱的企业或个人。这个过程就是货币宽松。

为了提振经济,美联储一方面要保障市场中有足够的资金用于借贷,另一方面还要保证缺钱的企业用的起这些钱,因此需要将利息控制在极低水平。利率越低,借贷成本越低,流动资金就越充裕,货币处于宽松状态。利率越高,借贷越谨慎,货币流动就会收紧。

因此,货币政策是否有变化,要看利率和资产购买这两项未来可能发生变化的预期。

9月美联储利率决议将基准利率维持在0%-0.25%不变。利率没有变化。

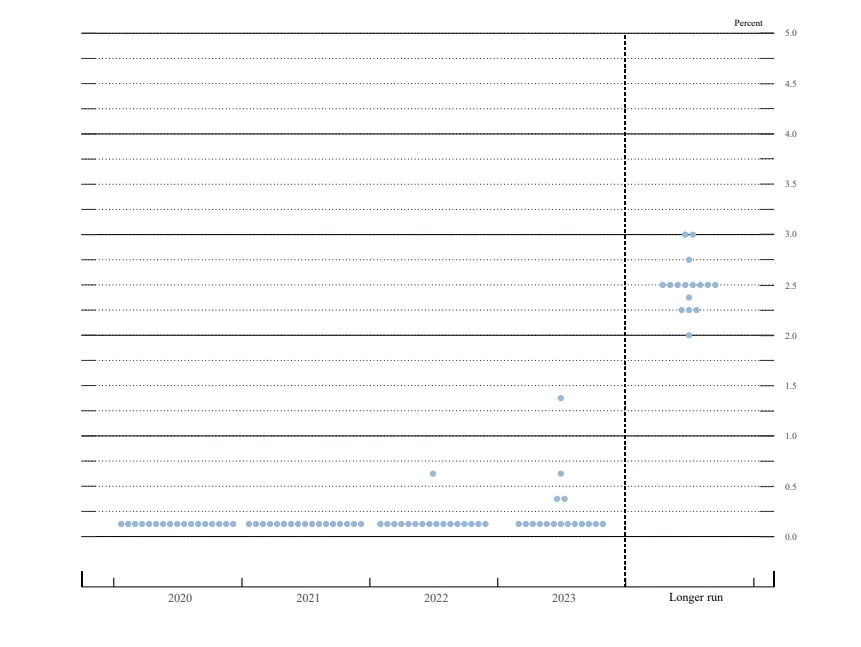

点阵图显示,美联储将维持当前利率水平直至2023年。

点阵图不用看太远,超过1年的远期预测毫无意义。

总之,美联储的17位老铁眼下均认同今明两年没有加息想法。

所以,利率端是宽松的,并且会维持宽松。

考虑到美联储当前对“负利率”的否定态度,若未发生重大变故,利率端不会有加码宽松的可能。

资产购买方面,9月会议声明中说的很明确:将以当前的步伐继续购债。不会扩大规模,也不会缩减规模。因此,资产购买端也是宽松的,且会维持宽松。

当前的宽松货币政策没有任何实质性的变化,支撑黄金维持强势的底层逻辑依然存在。任何对黄金升势终结、上涨趋势扭转的判断都是草率和不谨慎的。黄金当前不具备趋势性下跌的基本面支撑。

但是,黄金究竟是维持震荡,还是调整后继续上涨呢?

这个结论是动态的,会变化,不要只关注结论,而是理解结论的前提。

当前的宽松状态只要维持,黄金就不具备持续下跌的基础。但黄金要想继续上涨,就需要有宽松加码的预期。

这是今天要说的重点。

先上结论,很遗憾,现在加码宽松的预期不强烈,甚至可以说加码宽松的预期正持续降温。但并没有降到有可能收紧政策的程度,加码宽松的土壤仍存在。

9月货币政策会议有两个显著变化:一是上调经济预期,二是修改货币政策目标。

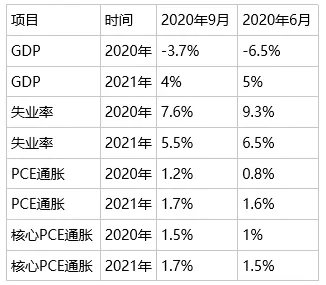

重点关注美联储对2020年的数据预期调整:

经济增速、就业、通胀全面上调,且上调幅度极大。相对于6月份,美联储当下更加乐观。但观察2020年底的经济数据预测值,并非绝对乐观。经济衰退3.7%,失业率7.6%,通胀远低于2%,每一项都偏离货币政策目标较远。

这仅仅是对6月极度悲观的修正,而非乐观情绪的释放。

不仅仅是美联储,欧洲央行,加拿大央行,澳洲联储,新西兰联储,日本央行、瑞士央行、英国央行等都不同程度的上调了2020年的经济数据预期,并且都表示,此前的预测过于悲观。

关键问题在于:上调预期最终是否会演化为货币政策收紧?

至少目前不会。

各国央行联储在调整预期的同时,仍有承诺至少维持当前的宽松政策。英国央行与澳洲、新西兰联储还在讨论负利率的可能,完全未有收紧的任何讨论。更重要的是,上调预期的数据还需要实际验证。

我们需要关注:

1、三季度的经济增速、失业率、通胀能否达到调整后的预期水平。如果说6月的预期太悲观了,9月的预期是否又盲目乐观了呢?

2、美国的卫生事件并未有效控制,欧洲和英国第二轮卫生事件又爆发了,全都在拖时间指望疫苗投产。会不会拖累四季度的经济活动,导致2020年底的预期无法兑现?

现在,黄金已经不再是宽松或加码宽松的单一路径,需要建立起动态逻辑:

如果接下来实际公布的经济数据不断兑现乐观预期,加码宽松的需求和预期下降,黄金大概率震荡下行。

如果数据未能兑现预期,加码宽松的需求和预期会升温。但市场不会再像上半年那么敏感,会更有耐心,黄金受到宽松预期的支撑,但上涨可能较为纠结和不安。

如果经济数据有全方位、连续的超预期表现,黄金上涨趋势被扭转的概率会显著上升,届时通胀回升的力度就尤为重要。

如果四季度数据证明上调预期过于乐观,实际情况依然糟糕,不管有没有实际加码宽松,在宽松预期升温的推动下,被压抑的黄金都会报复性上涨。

黄金的前景将取决于未来一个季度的经济数据表现。本周五的非农将拉开这个序幕。

8月非农失业率竟然降至8.4%,大幅超预期。

虽然美联储一再强调仍有1100万的失业人口,但在4月出清之后,非农就业人口的增长整体表现超出市场预期。9月非农报告中,新增就业,失业率,就业参与率,时薪增速4项需要特别留心,任何一项数据不理想,都会成为美联储维持宽松的工具。

一份漂亮的非农报告会压制黄金下行,但只要就业市场的表现不是太糟糕,黄金的反弹就难以逾越9月利率决议时创下的高点(1970水平)。因为市场会比较有耐心的还想要看看GDP和通胀的表现。

简单说下货币政策目标的变化。

美联储的目标有2个,一是就业,二是通胀。此前是直接给出一个目标数值或锚定指标。比如锚定核心PCE通胀达到2%。

调整之后的目标美联储将其描述为:劳动力市场符合充分就业评估,通胀升至2%并有望在一段时间内超过该水平。

举个例子更好理解。

过去美联储的做法更像是“机械交易”,只要触发目标数字(信号),就调整货币政策。调整之后,策略变成依据信号的“主观交易”。即信号出现前,肯定不会进行货币政策调整,信号出现之后,由美联储决策是否需要调整。

美联储通过调整政策目标重新拿回了政策调整解释权和决定权。避免通胀一旦上行接近2%的目标,市场过度担忧美联储将会加息而恐慌。

美联储引入了新名词“平均通胀目标AIT”。但不会告诉市场平均通胀的计算公式。也没有明确一段时间是多久,允许超过目标的空间有过高。这样一来,美联储就不会被通胀升至2%所绑架被动加息。

总体来说,调整后的政策目标有利于长期维持较宽松的货币政策。

很明显,这个调整说明美联储不愿意给出一个明确的目标数字,因此市场期待的“清晰、明确”的前瞻指引可能将不会出现。

有几条假设需要关注和验证:

1、如果卫生事件不再影响到工作学习和出行,但经济恢复的速度和程度却不及预期,有可能说明卫生事件只是经济进入衰退周期的遮羞布。那么新一轮宽松有可能兑现。尽管现在看起来这种判断难以想象。但别忘了,美联储的降息周期先于卫生事件开始,还记得去年的文章中曾推理,鲍威尔一边急于降息,一边又说没事没事,是发现了什么,又是在掩盖什么?

2、如果中国四季度经济恢复程度不及预期,很难想象欧洲和美国能达到预期表现。

3、经济增速和就业持续好转,但通胀低迷,对黄金比较糟糕。这就回到卫生事件前的老路上了。黄金大概率会比较震荡。这种假设下,黄金的主线逻辑是宽松的规模是否有必要维持在当前水平?

4、通胀大幅上升,但经济增速和就业低迷,对黄金构成双线支撑,既需要维持宽松,又产生抗通胀需求。由于上一轮货币刺激之后,通胀未能显著超标,很多人已经不相信天量放水会引发高通胀,很多文章还会解释没有通胀原因。这个问题比较复杂。无需过多解释,作为一种假设,保持观察即可。通胀上行利空黄金,但通胀上行失控则强烈利好黄金。

最后看一眼美国十年期国债收益率:

虽然现在也不怎么提收益率曲线控制了,但绝对收益率这块实际上被美联储控制的死死的。我们此前还担心8月份的国债收益是否会推动十债收益率升至5月份的水平,看来是多虑了。

将实际利率控制在较低水平,有利于降低政府发债成本。

我做的利率预期指数目前也没有表现出宽松政策收紧的迹象。