本文来自 云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。

曾经的保险界,线上线下之间一度存在一条互相鄙视链。线上的人觉得线下的人老土,线下的人觉得线上的人胡闹。然而,随着保险科技的发展,传统保险公司早已感受到线上保险的爆发力。今年的公共卫生事件之下,传统保险按下暂停键,更让保险行业意识到保险科技转型升级的必要。

根据中保协数据,2011-19年互联网保险总保费的复合增速达到83%,2019年已经达到2696亿人民币,互联网渗透率(互联网保费占行业总保费比例)为6.3%。在美国保险行业,2019年互联网的渗透率为7.2%,中国的渗透率已经与美国较为接近。中国互联网保险的体量已经不可忽视,中国互联网保险的保费规模已经达到中国第二大保险集团平安集团(02318)的三分之一。

随着受教育程度更高、更年轻的群体达到保险消费年龄段,这类群体主动保障意识更高、更习惯在线消费,中国互联网保险的市场也将继续扩张。根据中金公司预计,按照25%的复合增速预计,10年后互联网保险市场规模将达到2.5万亿人民币,约相当于2019年保险行业保费的58%。也就是说,未来10年互联网保险的发展将再造半个保险市场。

传统保险公司意识到未来保险行业互联网化、科技化的发展趋势,互联网企业也纷纷跨界抢蛋糕。据柒财经统计,截至2018年底涉足互联网保险领域的各保险公司、上市公司、互联网公司合计达到50家。科技向保险的各个环节渗透,改变着保险行业的商业逻辑,商业模式各异的公司大量涌现,催生出一条复杂的产业链。

保险科技融合:模式和产品

中国保险科技的开端,是从销售端开始的。而美国的保险科技则主要集中在服务端,包括保单的运营、风控和客户服务。

这主要是因为和两国保险业的发展情况不同。瑞再研究院报告显示,2018中国以3.8万亿元的保费规模稳居全球第二,呈现出广阔的行业前景。2018年,美国保险深度为7.10%,而中国只有4.22%;从保险密度来看,2018,美国保险密度为4216美元,中国只有406美元,低于全球平均值650美元。

中国的保险业起步较晚,跟发达国家相比仍处于初级阶段,虽然产能高但是普及率低,市场潜在需求巨大。因此中国保险科技更倾向于通过科技手段获客,拓宽市场。而美国的保险市场已经较为成熟,市场需求挖掘殆尽,更倾向于通过科技手段为现有客户提供更高质量的服务。

中国保险科技在销售端开启的新商业模式主要集中在销售模式的创新和保险产品的创新。

1、 销售模式的创新

不同于传统保险通过代理人或者中介渠道获客,互联网保险通过将互联网流量转化,获取客户。这其中包括传统保险公司布局互联网业务、纯互联网保险公司和互联网巨头布局保险。

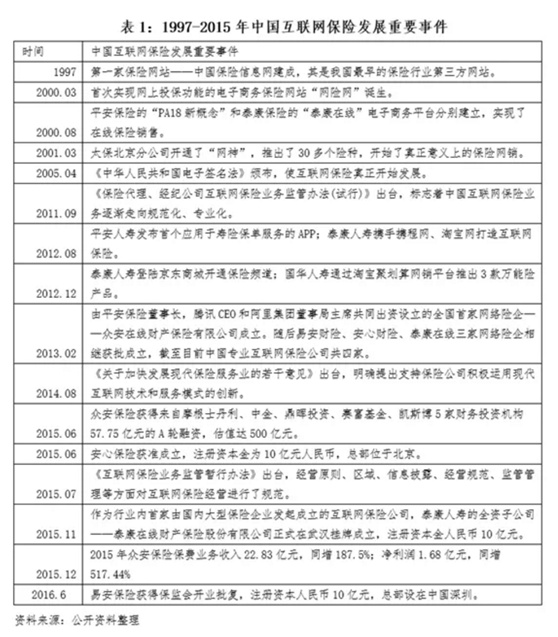

1997年底,我国第一个面向保险市场和保险公司的中国保险信息网诞生。2000年起,泰康、平安和太保(02601)陆续开通电子商务网站。互联网保险开始萌芽。

2013年,国内首家专业互联网保险公司众安在线正式成立。依托网购、航旅等场景被创立的场景险成为了互联网保险1.0时代的重要标志。

2014年以后,互联网保险进入爆发期。银之杰、泰康人寿、京东集团(09618)等公司陆续涉足互联网保险领域,易安财险、安心财险、泰康在线三家网络险企相继获批成立,形成我国四家专业互联网保险公司的格局。

![]()

传统保险公司、互联网巨头和互联网保险公司共同发力推动互联网保险行业发展。三种类型的公司各有优势和劣势。传统保险公司经过长期经营积累下经验,在品牌、资本和线下服务能力等方面都具有线上不可匹敌的优势。而互联网公司能通过流量拓宽前端获客,核保理赔等流程有互联网科技的参与,效率也更高。互联网巨头们其借助自生的流量和场景,对于保险行业的渗透日渐加深。截至目前,阿里巴巴(09988)、腾讯(00700)、百度(BIDU.US)、京东、滴滴出行、唯品会(VIPS.US)、新浪(SINA.US)、今日头条、美团(03690)、小米(01810)均拥有保险相关牌照。

![]()

从互联网保险目前的发展阶段来看,互联网企业在保险业务整个环节中的定位是提供销售的平台,其参与保险的主要商业逻辑为:依托流量优势,通过保险渠道实现变现。

2、 保险产品创新

依托互联网,保险产品创新的速度也非常快,如众安(06060)开发的百万医疗险、华泰保险开发的退货运费险和手机碎屏险;各种新式平台/服务层出不穷,如众筹平台水滴筹、轻松筹和互助医疗平台相互保等。

在向互联网方向发展的过程中,传统保险巨头往往从获客、引流、保险流程优化几方面进行改进。通过多种多样的平台达成获客、黏客转化,业务间相互引流,以及投保、核保、理赔全流程效率提升。

如中国人寿(02628)打造前端平台“双e”平台。E店大力投放涵盖“衣、食、住、行、用”等内容的服务项目,在e宝推荐用户绑定专属销售人员。E店、e宝相互连接,使两个平台相互引流、赋能实现获客、黏客转化。平安搭建多种互联网平台增强客户黏性,如平安好医生App、平安好房平台等。

而阿里、腾讯等巨头做保险,更注重于如何把线上的流量转化,视角不一样,模式也不一样。

目前,在保险市场BATJ主要以经纪、代销业务为主。根据各家公司披露的信息,目前BATJ布局的保险产品大部分为医疗险、重疾险,另有部分寿险和意外险。其中,蚂蚁金服合作的保险公司以财险公司居多,总量高达35家。而与腾讯、京东和百度合作的保险公司数量分别为18家、14家和12家,其中腾讯和百度的合作公司类别较为平均,在医疗、重疾和意外均有布局;而京东的合作机构以医疗、重疾险为主。

两种模式在发展过程中都面临一定的问题。对于互联网巨头而言,流量与数据确实是其最大的竞争筹码,但流量如何变现、数据如何去噪,最终真正转化为精准聚焦客户需求的产品,这是其长期需要解决的问题;而对于众多的互联网初创企业而言,其存在业务灵活、精准定位的优势,但同时亦面临相较上游保险公司较强的议价能力,未来仍需提高自身行业地位。

未来:垂直整合和细分领域开拓

对于互联网保险的未来,首先我们思考一个问题,互联网保险可能完全取代传统保险吗?机器人可以取代800万保险销售人员吗?

这就像曾经广泛讨论的新媒体是否会取代传统媒体,传统的有其不可取代的品牌、资格优势,两者只能是相互融合、共同发展。

如果客户自发产生购买保险的想法,互联网保险自然可以提供更便捷的服务。但对于没有购买需求或者不了解保险业务的客户来说,仍需要专业的人士挖掘客户潜在需求,针对客户的需求做咨询解读。保险营销员的地位很难被AI所取代。

未来保险科技的发展方向不是用互联网保险取代传统保险,而是通过科技将保险带向一个更成熟的市场。专注于赋能保险全价值链,通过科技提高效率、降低风险和提高利润的数字转型的先驱者正在赢得这场战争。

虽然现在的保险市场依旧处于渠道为王、销量为王、规模为王的时代,但是随着流量逐渐见顶,获客费用走高、效率下降,市场的竞争将从销售端转向服务端,通过科技赋能运营环节,实现降本增效,促进保险流程整合。

传统保险公司通过应用云计算、大数据等先进技术,不仅可以大幅提升工单处理效率,还可以实现自动报价、自动核保,自动承保,网上自动交易,提高线上与线下渠道的客户服务、理赔工作的融合程度,从而提升服务和理赔效率。

区块链、大数据也可以为保险业存储、分析更多的用户数据,使保险业务向更高效、便捷的方向进行。

通过将人脸识别、电子签章等技术应用于保险各节点,不仅实现了安全便捷登录,还能够优化登录认证流程,省去用户因忘记密码必须临柜认证的麻烦。

基于OCR识别、空中签名等技术,可将线下流程搬至线上,可实现投保、理赔全流程无纸化、高效化,大大节约了客户和销售人员的时间、精力。

互联网科技的发展本身也为保险行业挖掘了众多细分领域的潜在可能,如P2P保险、基于碎片化场景的定制保险、小额保险、UBI车险和网络安全险等。

![]()

结语

长久以来,国内的保险产品都以理财型保险为主,占比高达80%。而习惯了线上消费的85后、90后们,对于保障类医疗健康险和新兴的消费类保障险接受能力更高。随着保险消费群体的年轻化,主力军更迭后,勇于开拓新领域并且能提供更加智能化、针对性、便捷化服务的保险公司将激流勇进,建立有竞争力的品牌壁垒。

(编辑:赵锦彬)