本文来自微信公众号“诸海滨科新先声”。

思考一:从“京东白条”到“数字科技”,京东数科创新之路如何展开?

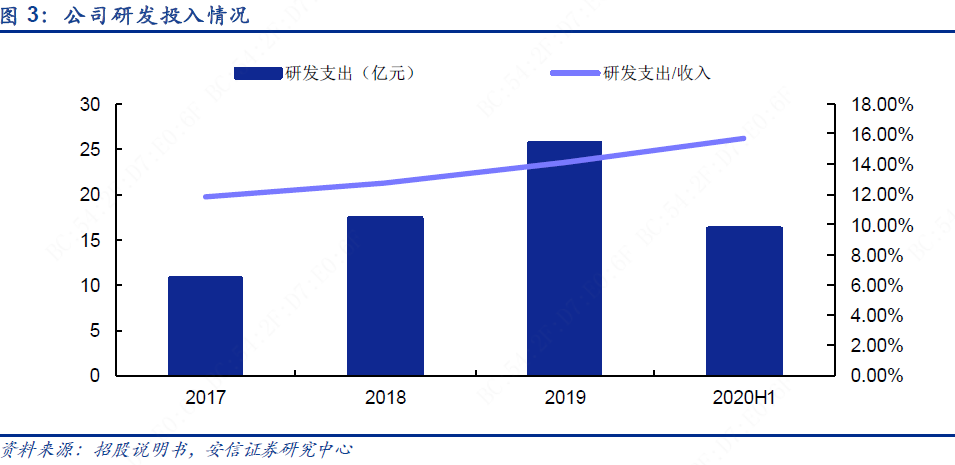

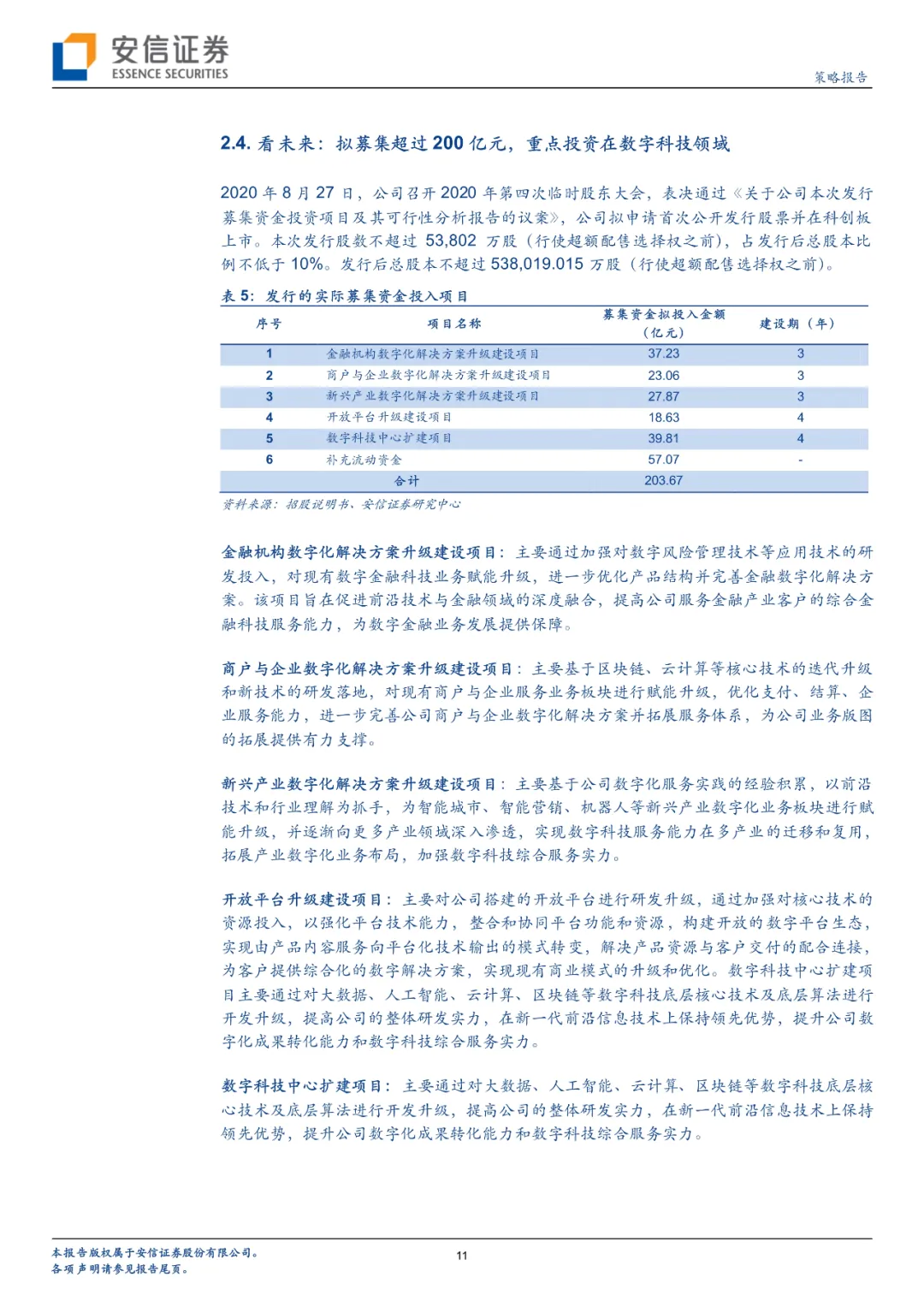

京东数科成立仅7年,目前与京东集团保持着密切的业务联系,但二者在财务、人员、机构方面高度独立。京东数科经历了数字金融、金融科技和数字科技三个阶段。截至2020年6月末,京东数科已经在金融机构服务领域服务了600家以上的公司,在商户与企业服务领域服务了超过100万家小微商户、超20万家中小企业、超700家大型商业中心,此外还服务了超40家城市公共服务机构,建立了庞大的线下物联网营销平台,覆盖超过300座城市。目前公司5名高管均来自其他公司高级管理层,截至2020年6月30日,公司共有9989名员工,其中6969人都是研发人员或专业人员,占比约70%。2020上半年,京东数科营收突破100亿元,研发费用16.19亿元,占比15.67%。公司积累了大量核心技术,截至2020年8月31日共拥有专利或正在申请2230项。目前京东数科计划科创板上市,预计募集资金金额超过200亿元,投向各类数字化解决方案升级建设项目、开放平台升级建设项目以及补充流动资金。整体来看,公司以创新驱动,实现了To F、To B、To G的全覆盖。

思考二:深挖招股书,看公司如何打造科技、产业、生态相结合的数字化解决方案?

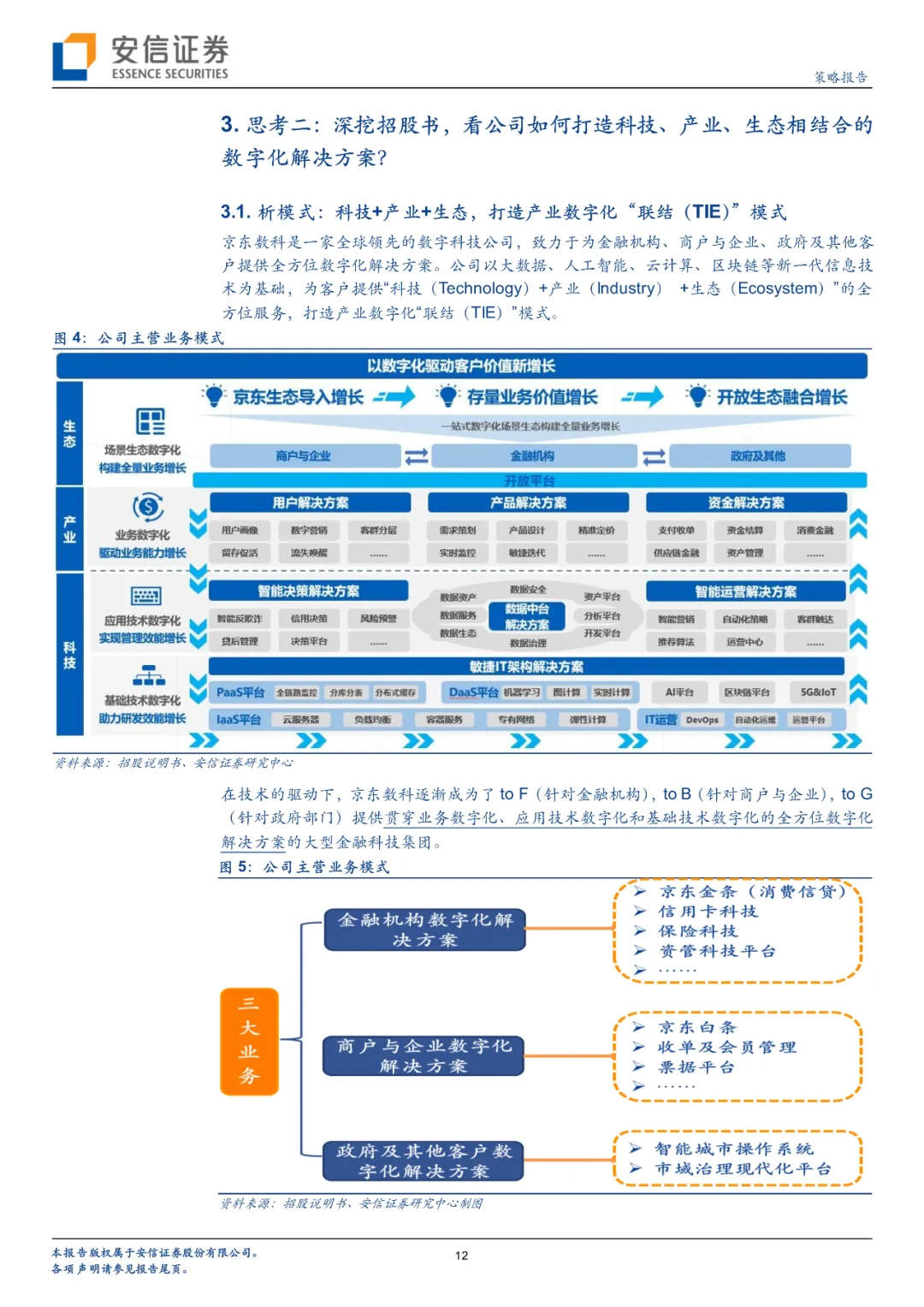

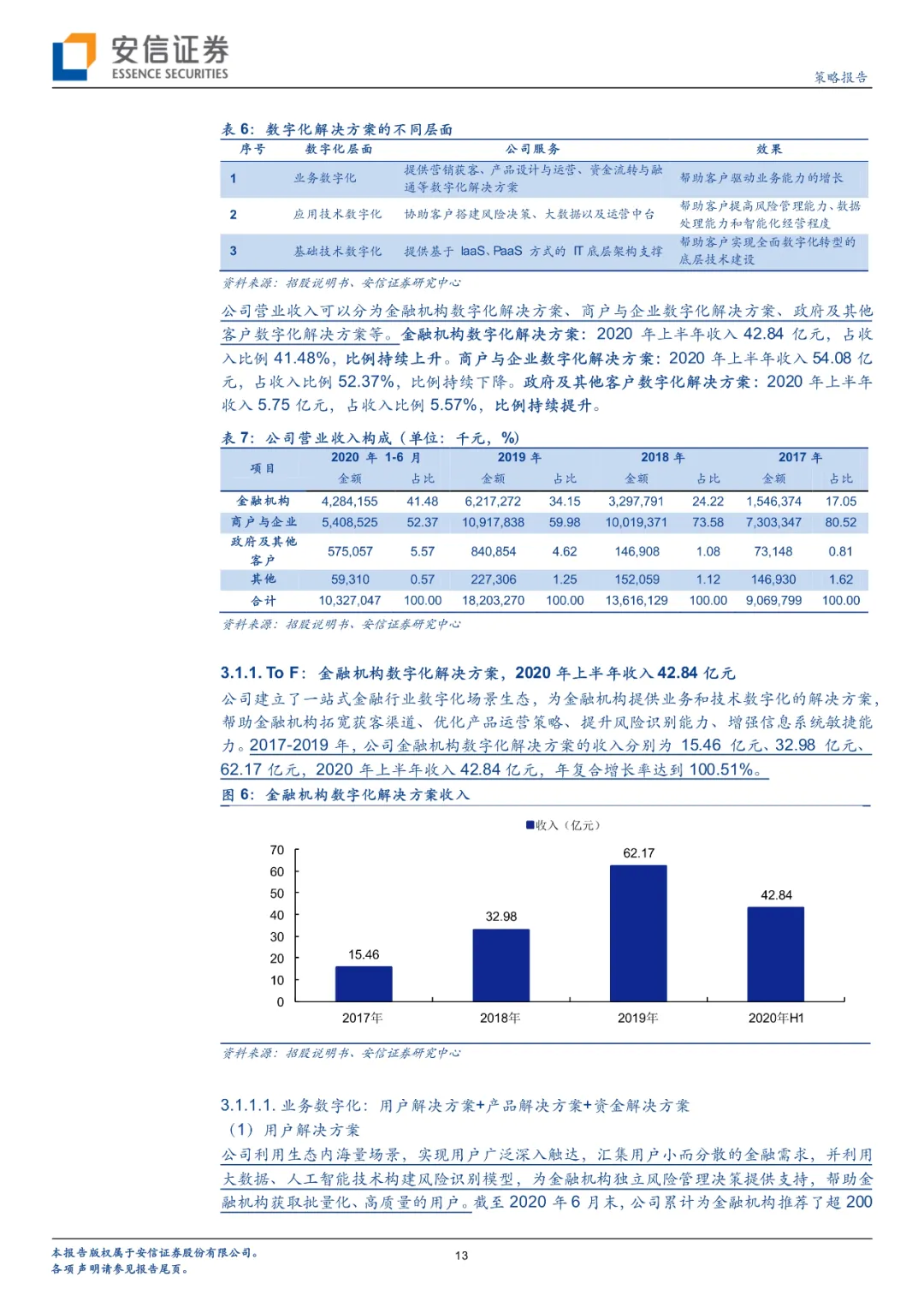

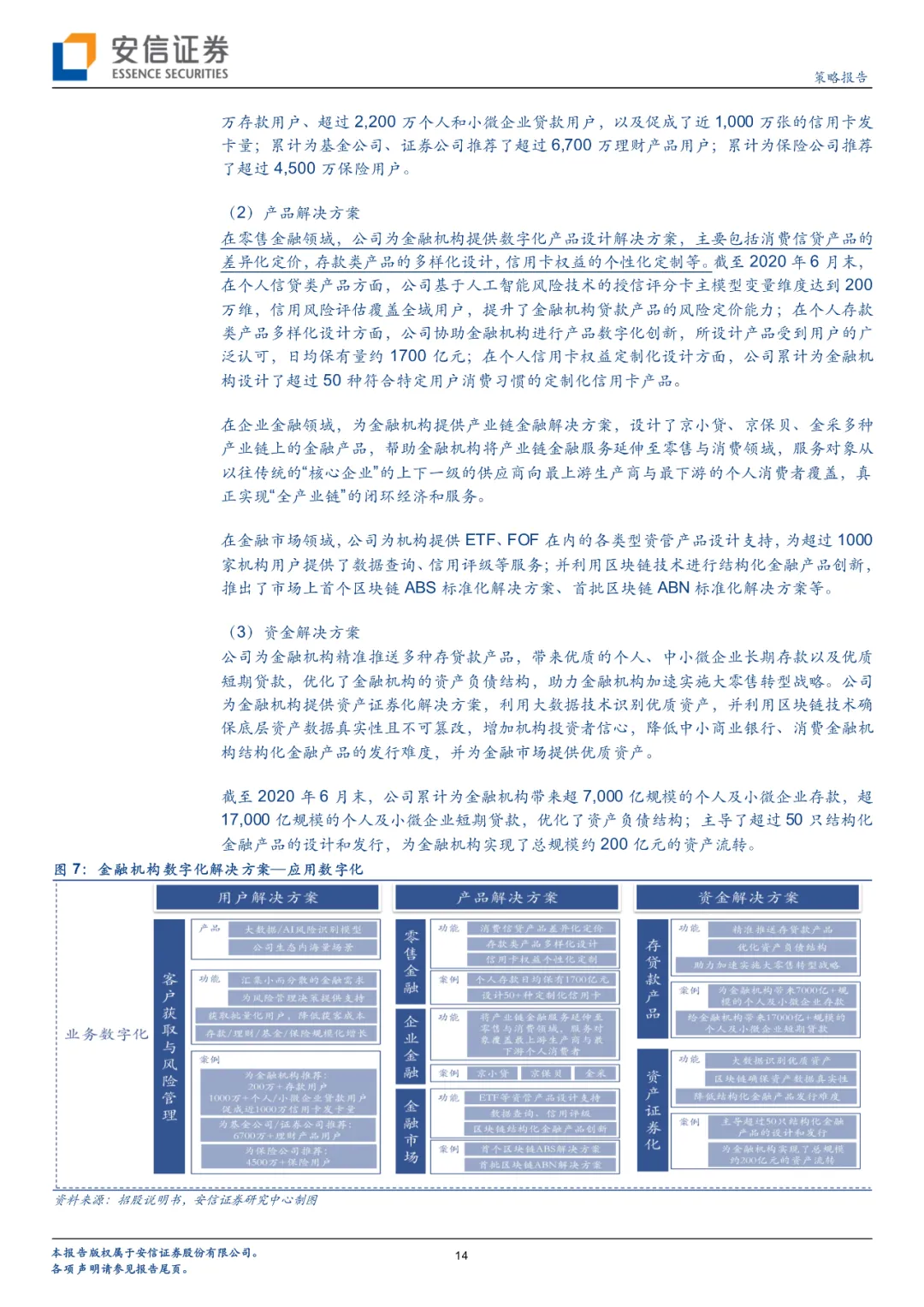

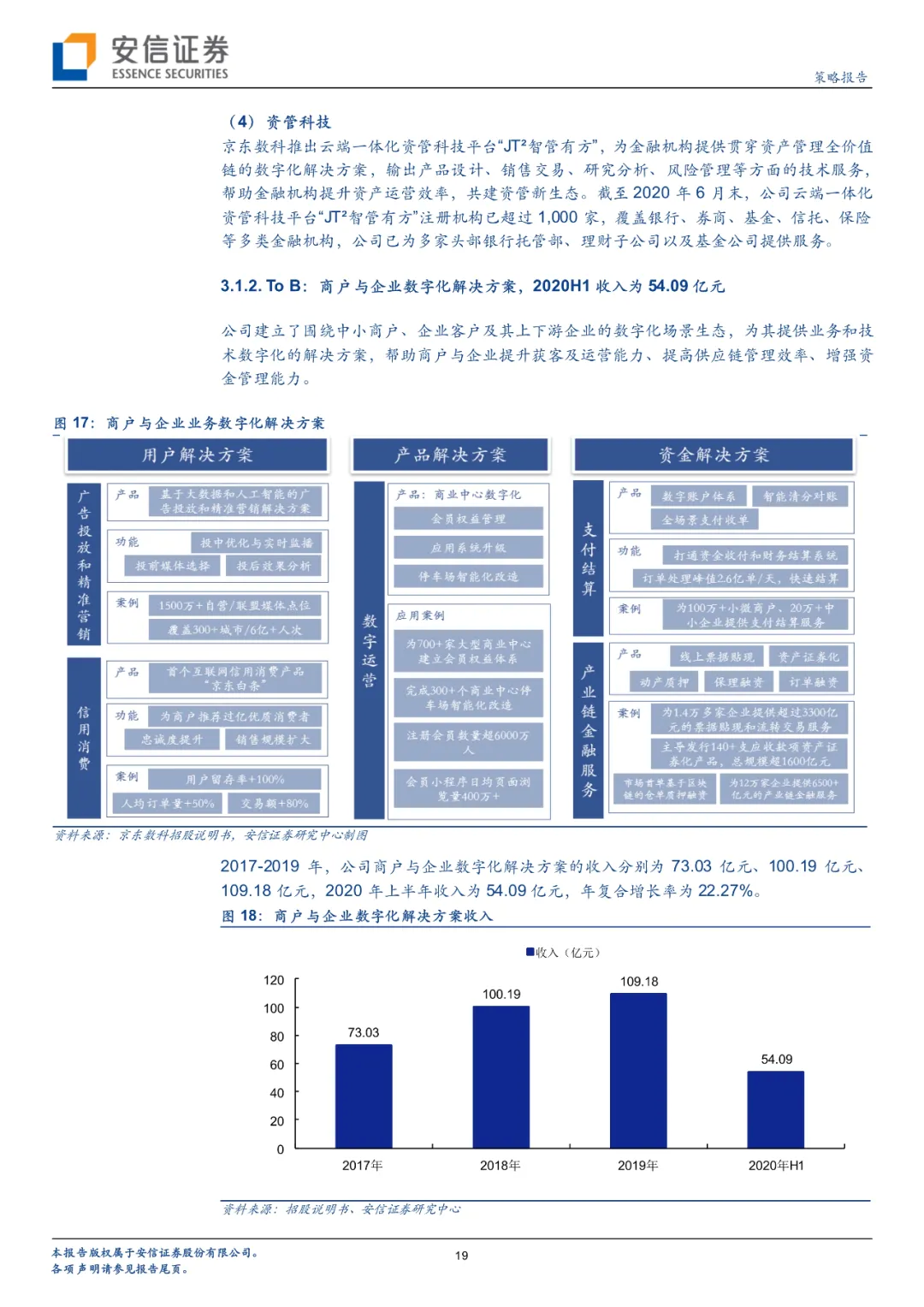

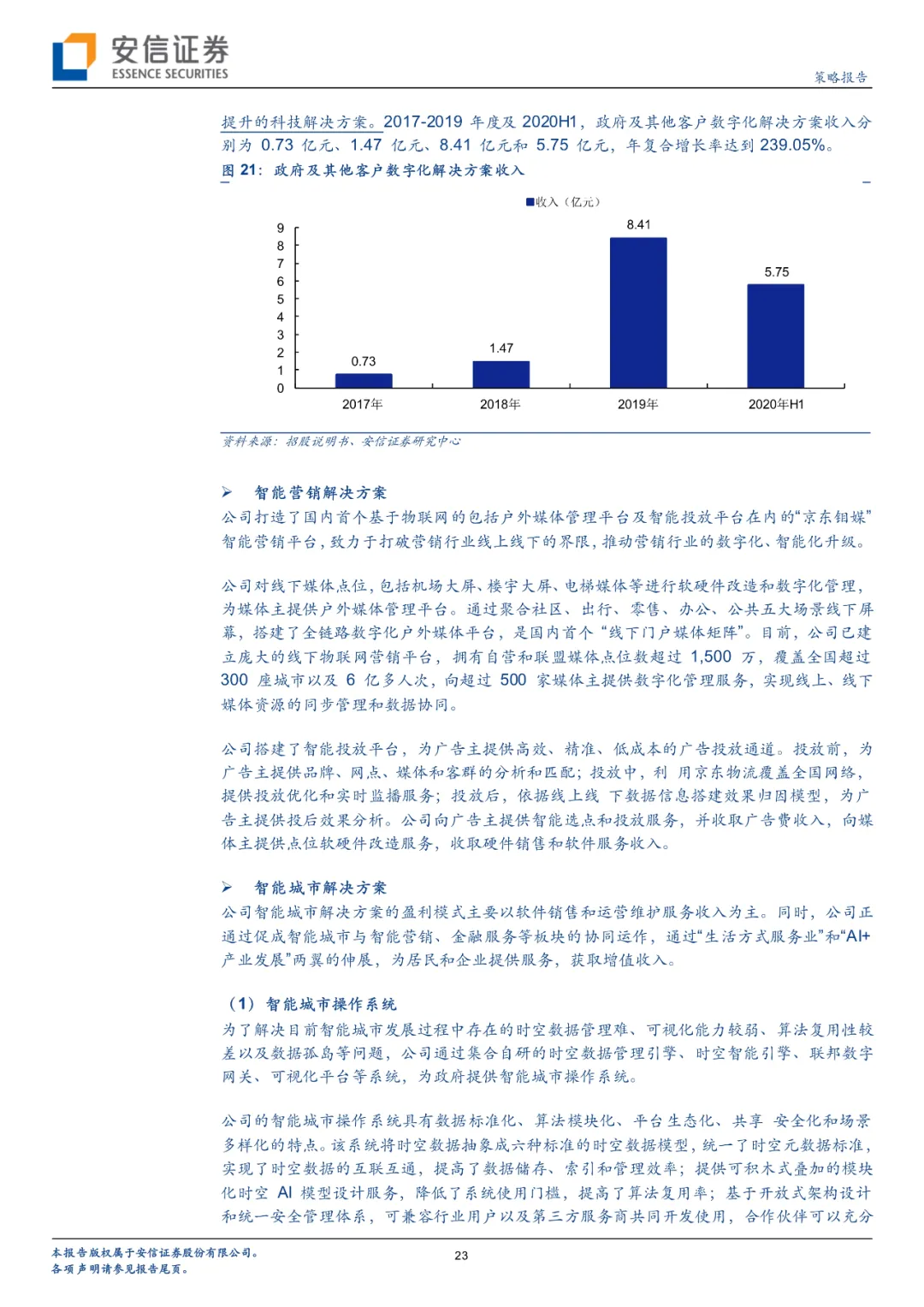

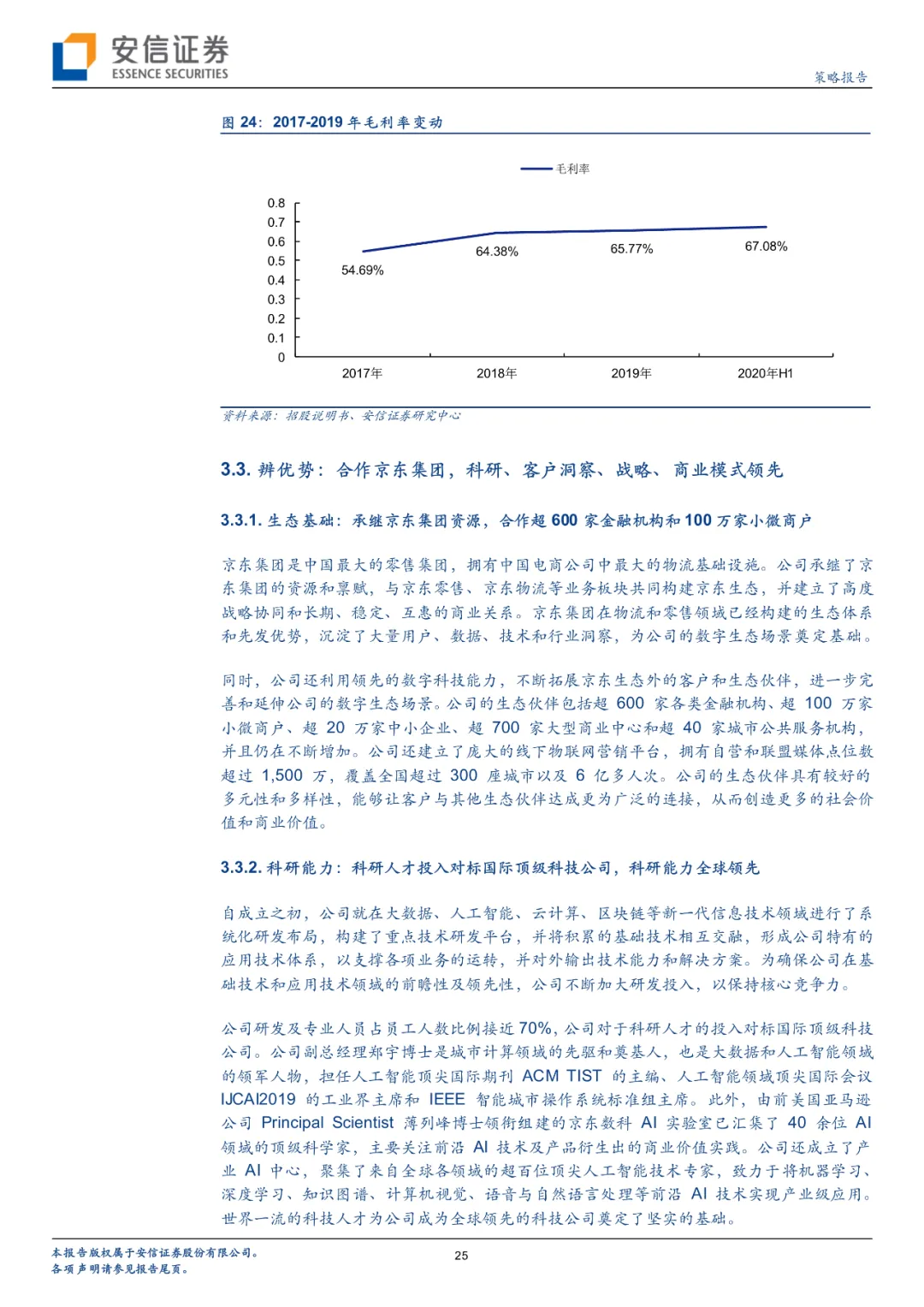

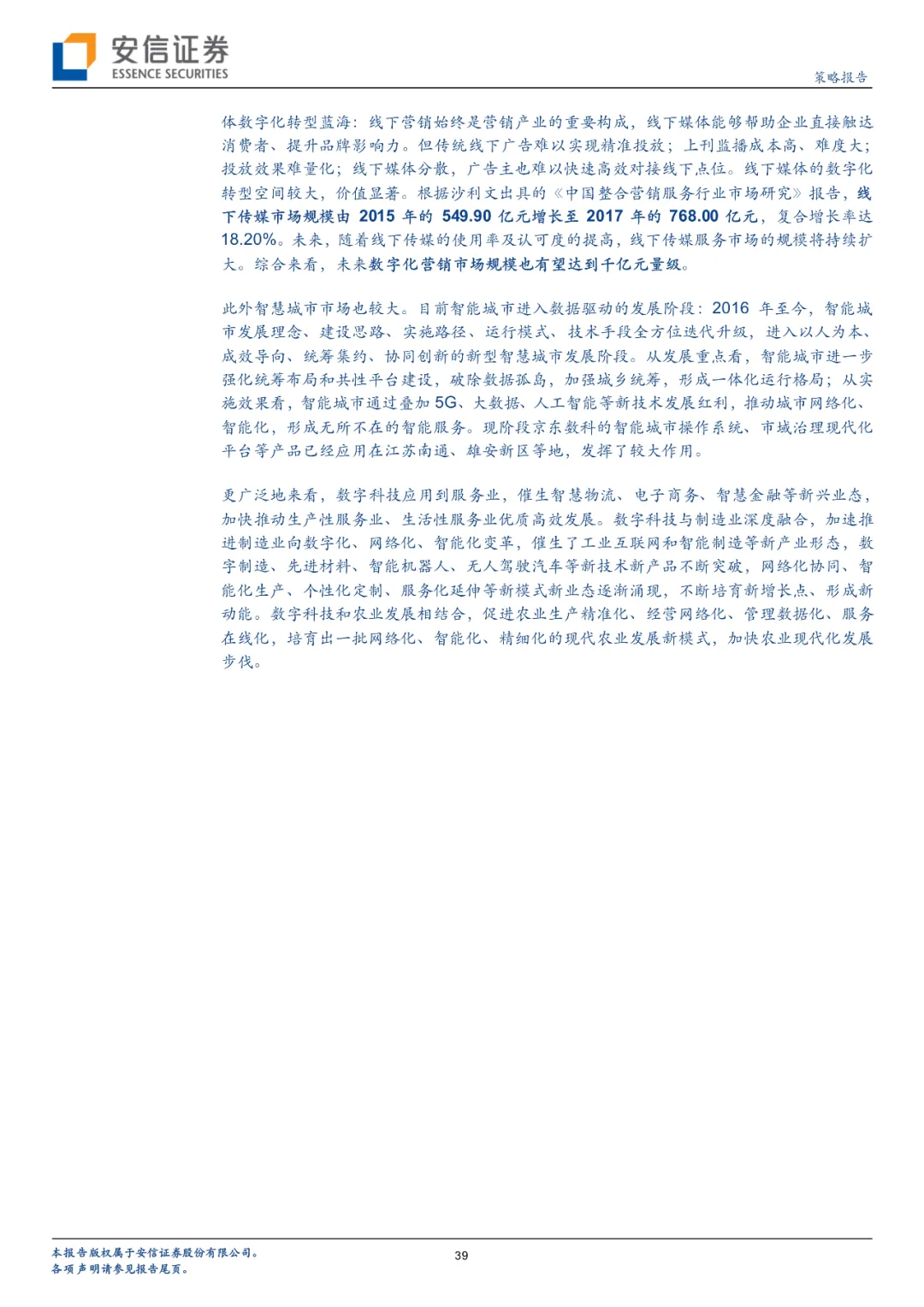

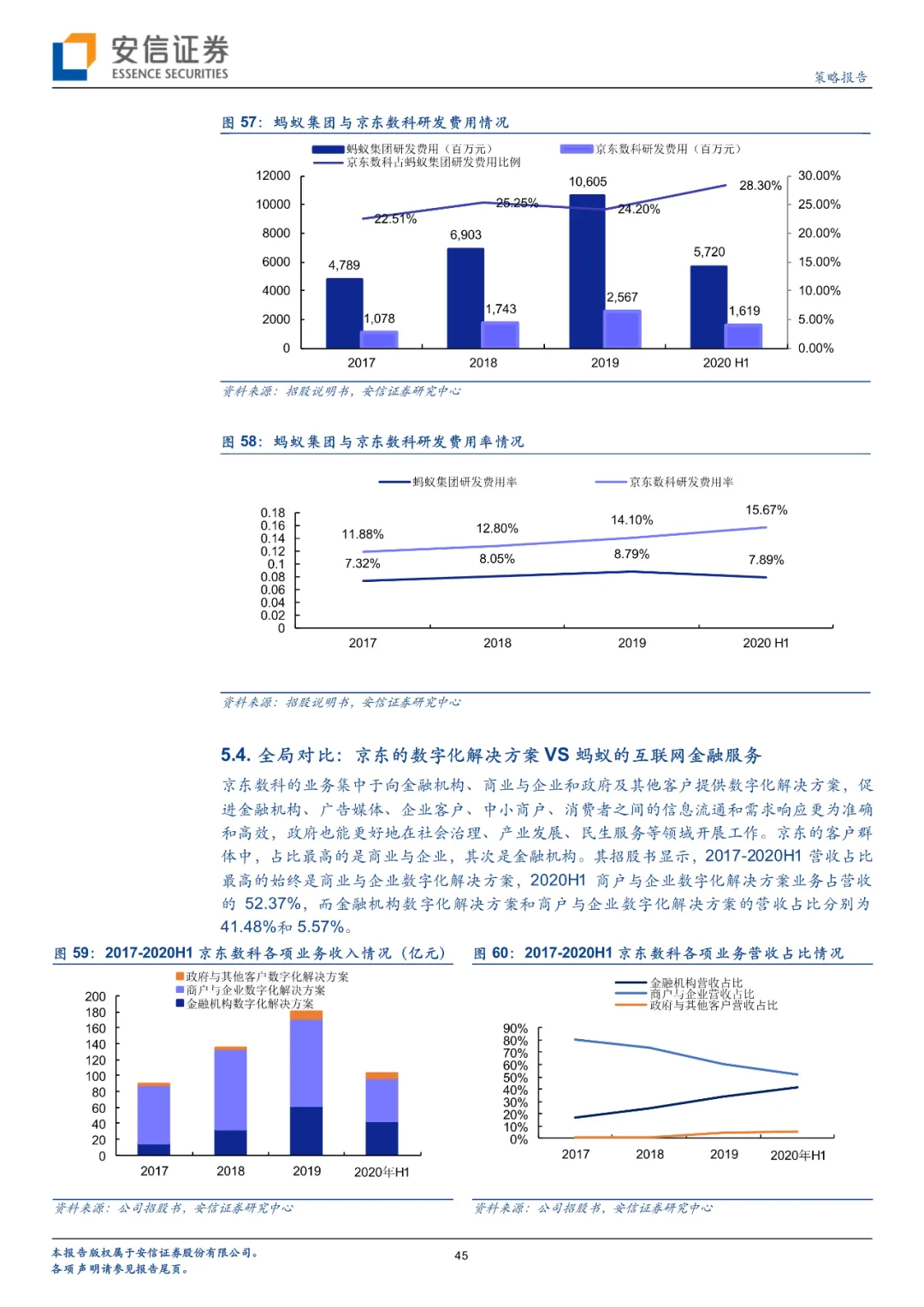

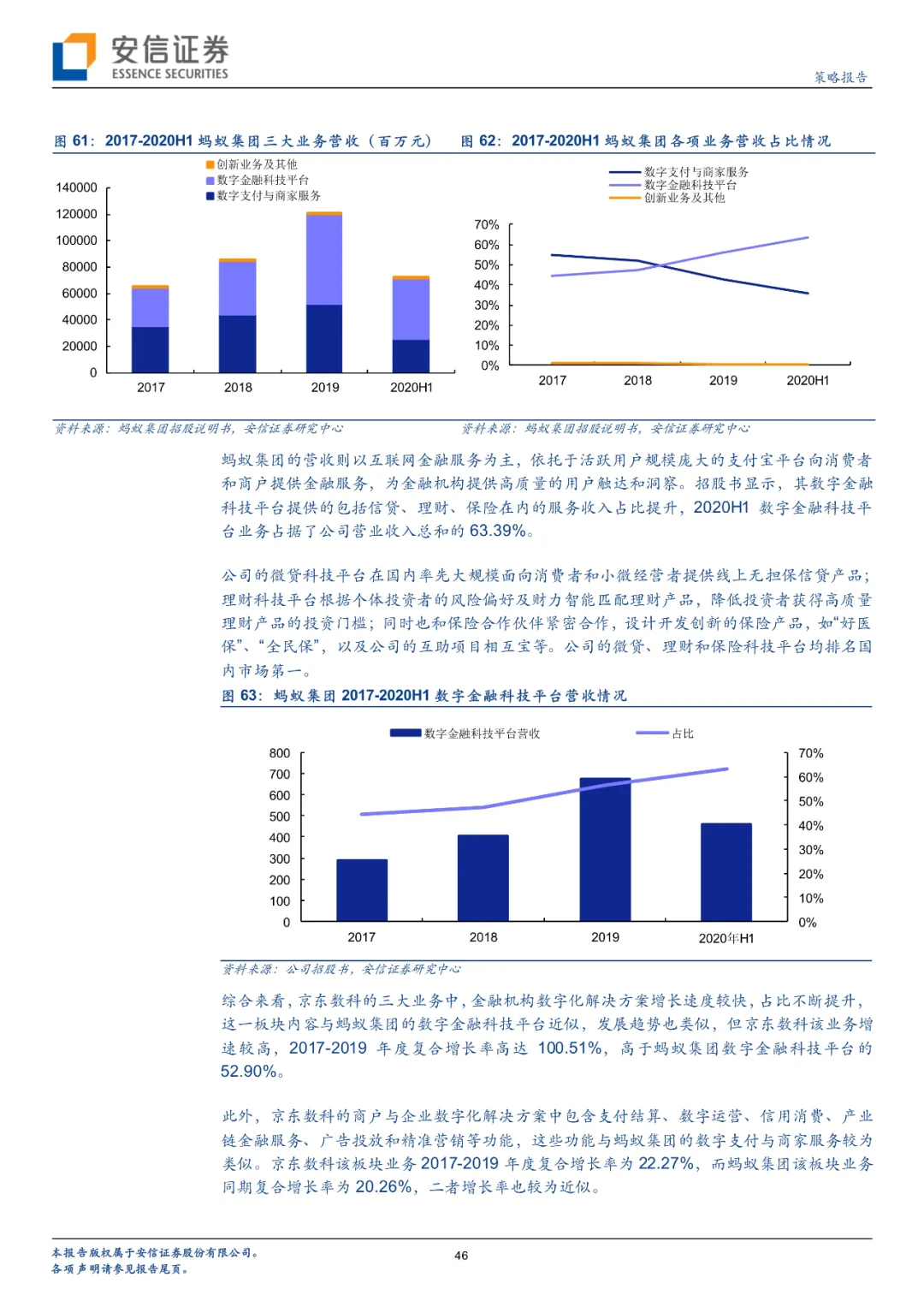

京东数科提出了科技(technology)+产业(industry)+生态(ecosystem)三者结合的产业数字化“TIE”模式,为客户提供全方位服务。公司已经逐渐形成to F(金融机构数字化)、to B(商户与企业数字化)、to G(政府与其他行业数字化)三大业务,每一类数字化解决方案都包含业务数字化、应用技术数字化、基础技术数字化三大层级。三大业务中,商户与企业业务占比最高,2020H1收入达到54.09亿元,占比52.37%,公司围绕中小商户、企业客户及其上下游企业提供商户与企业数字化解决方案,其中用户解决方案“京东白条”将商户的用户留存率提升约100%;政府及其他客户数字化业务增长最快,2017-2019年度营收复合增长率达到239.05%,2020H1收入5.75亿元,占比5.57%,向超过500家媒体主提供数字化管理服务,助力雄安新区“块数据”平台打造智能城市样板;金融机构业务重要性逐步提升,营收占比从2017年的17.05%稳步提升到2020H1的41.48%,2020H1营收42.84亿元,其中用户解决方案已为金融机构推荐了超200万存款用户、超2200万个人和小微企业贷款用户,促成了近1000万张信用卡发卡量,为基金公司、证券公司推荐了超6700万理财产品用户,为保险公司推荐了4500万保险用户;产品解决方案所设计产品受到用户广泛认可,日均保有量约1700亿元;资金解决方案累计为金融机构带来超7000亿规模的个人及小微企业存款,超17000亿规模的个人及小微企业短期贷款。从盈利能力角度来看,近年来京东数科毛利率一直稳中有升,到2020H1已达67.08%。

思考三:数字科技时代,行业的增长动力和空间怎么看?

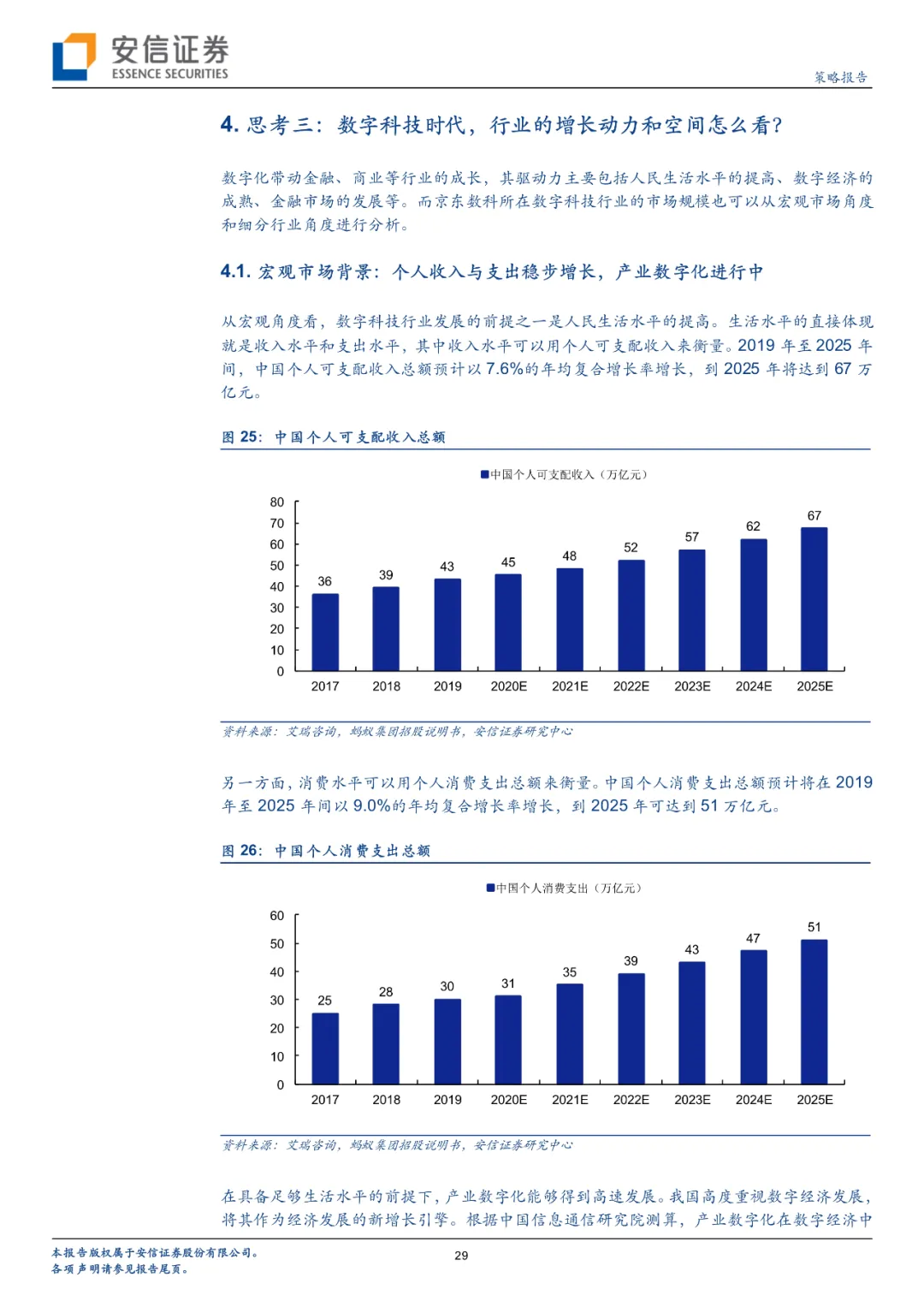

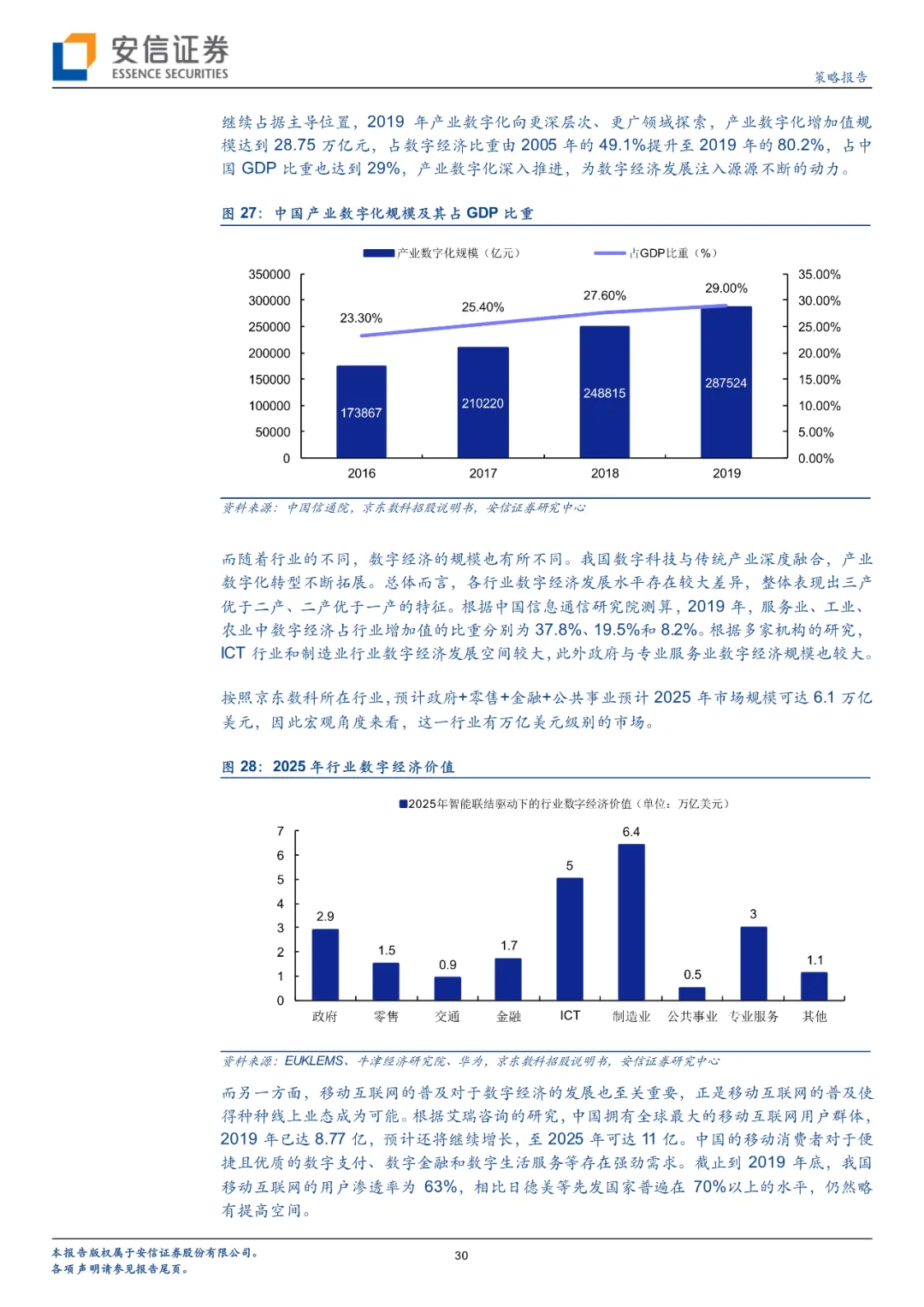

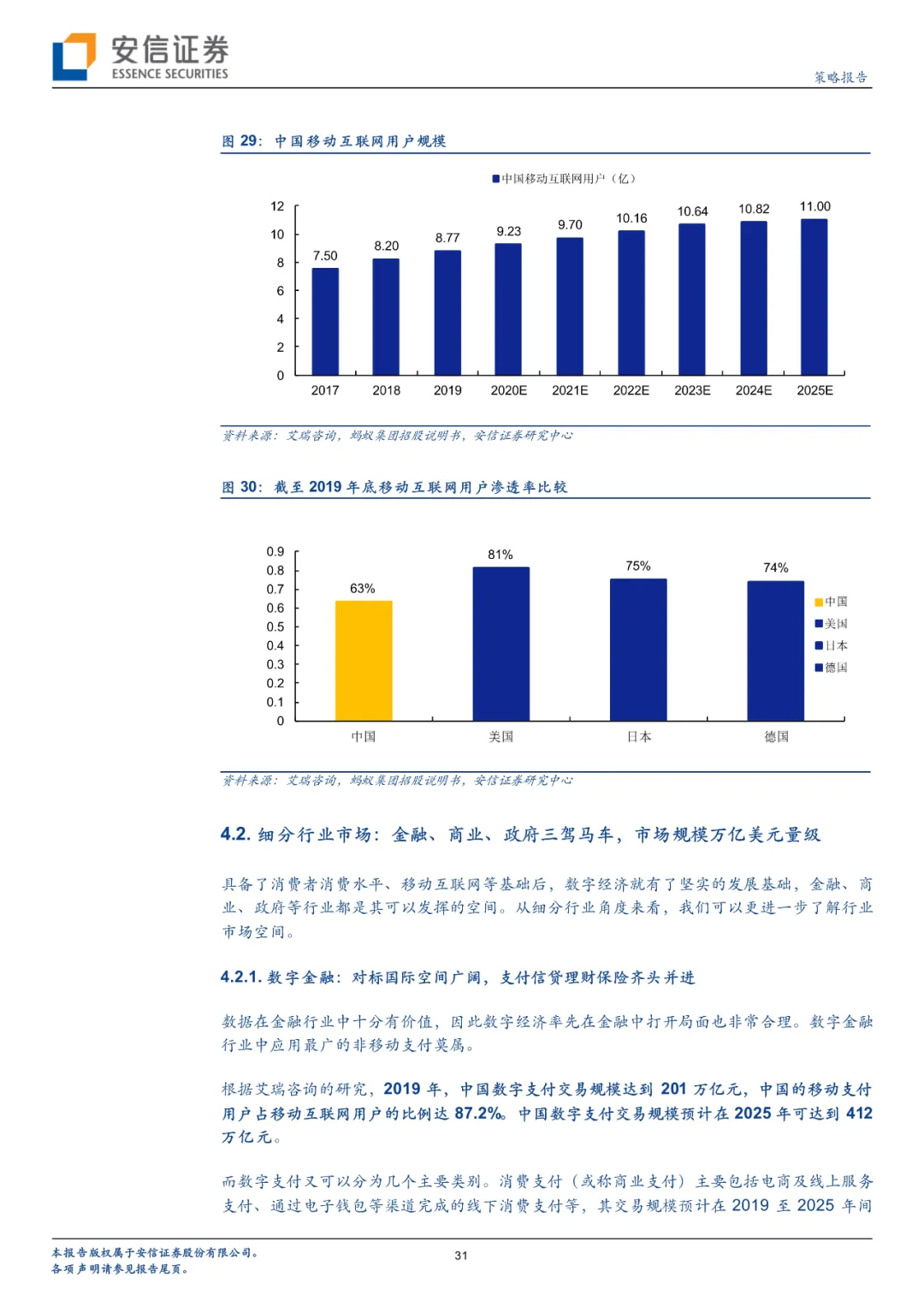

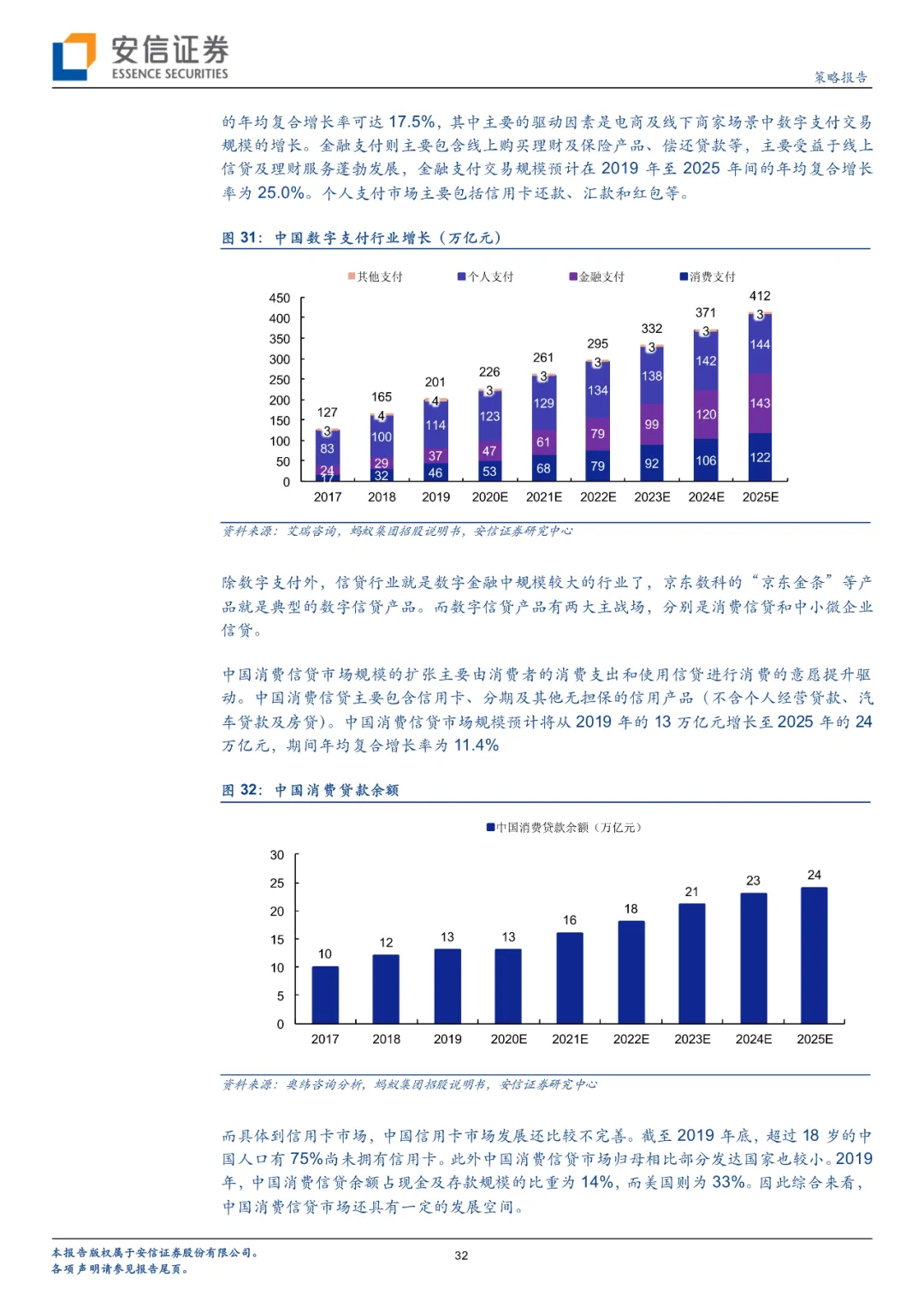

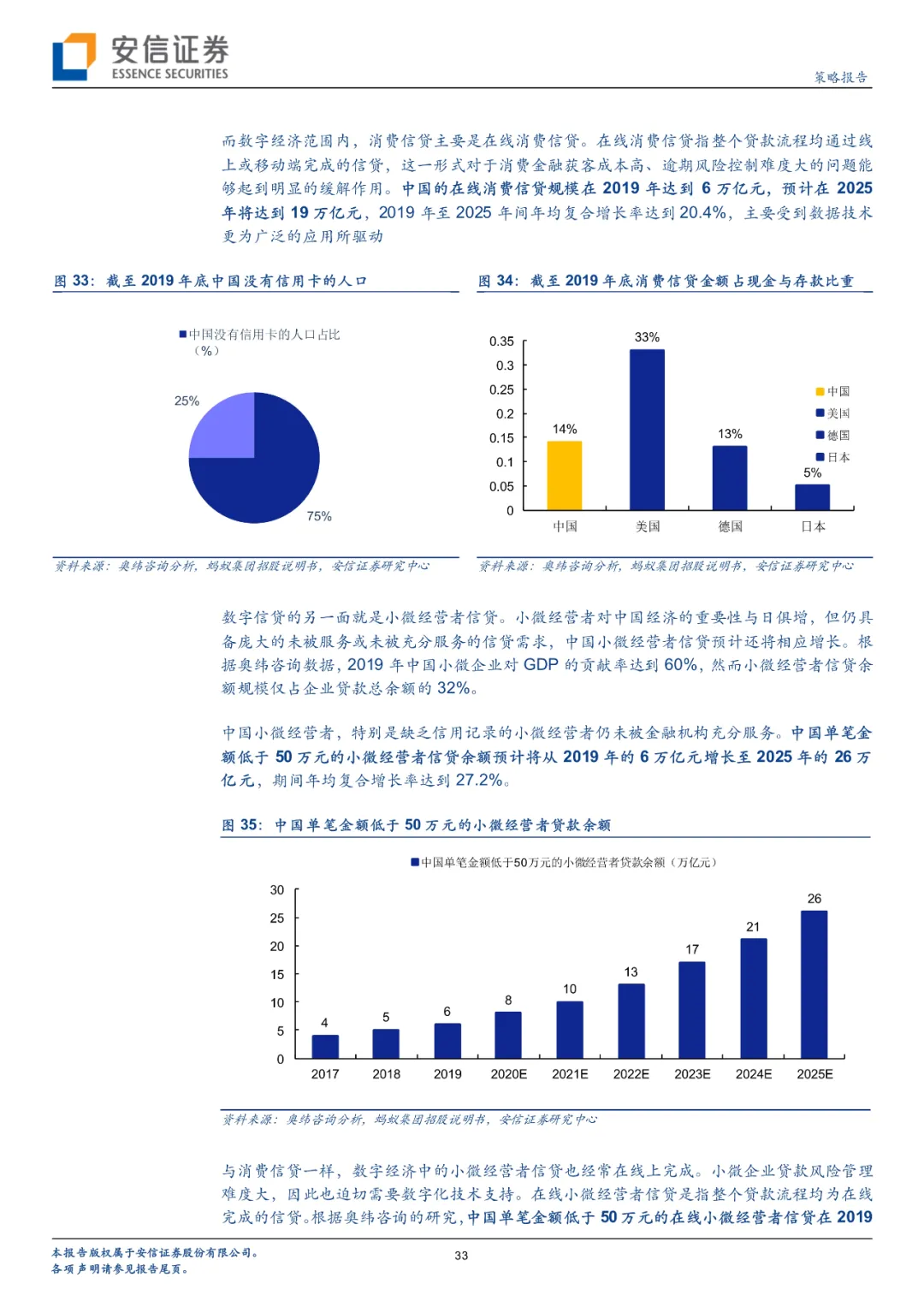

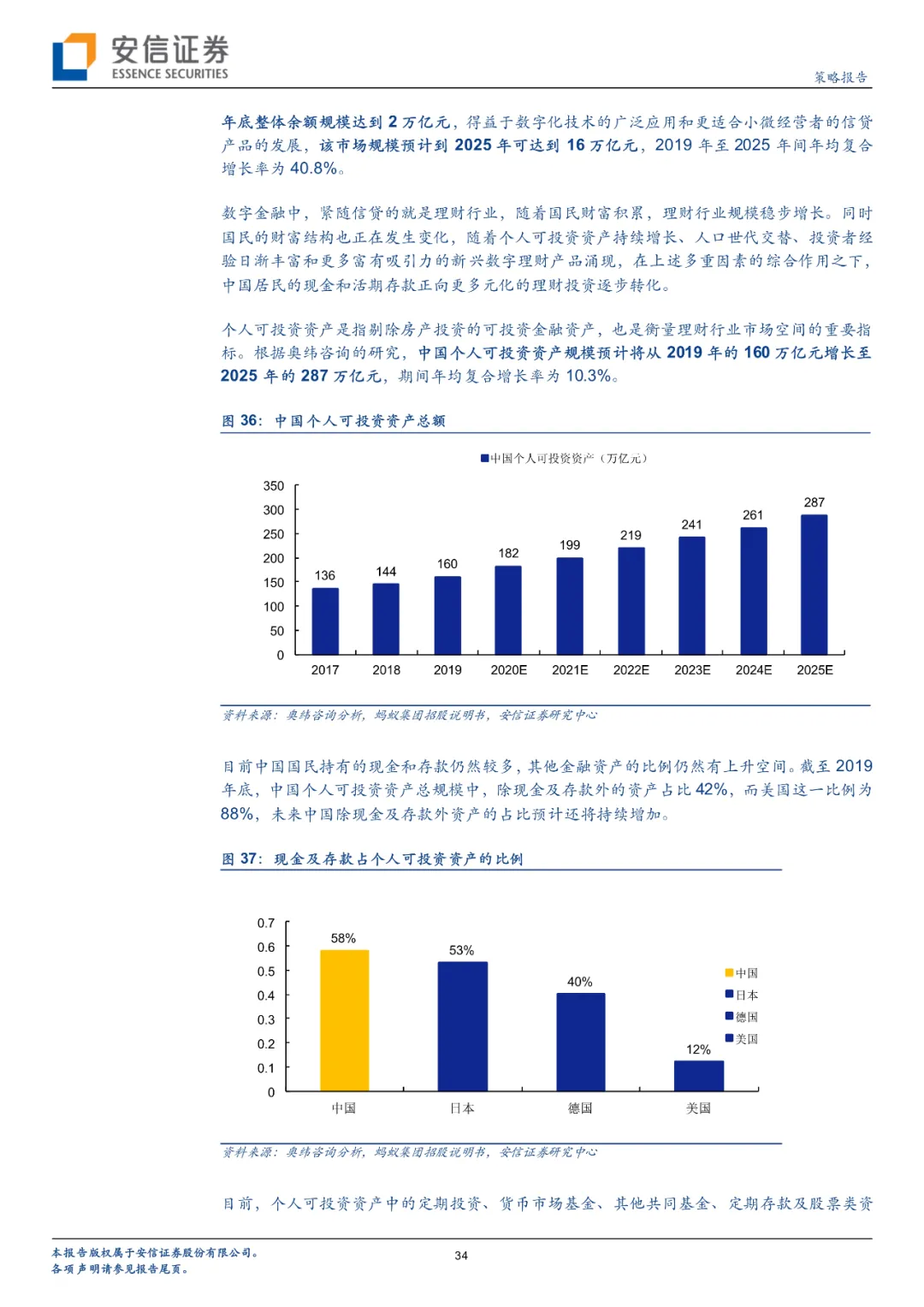

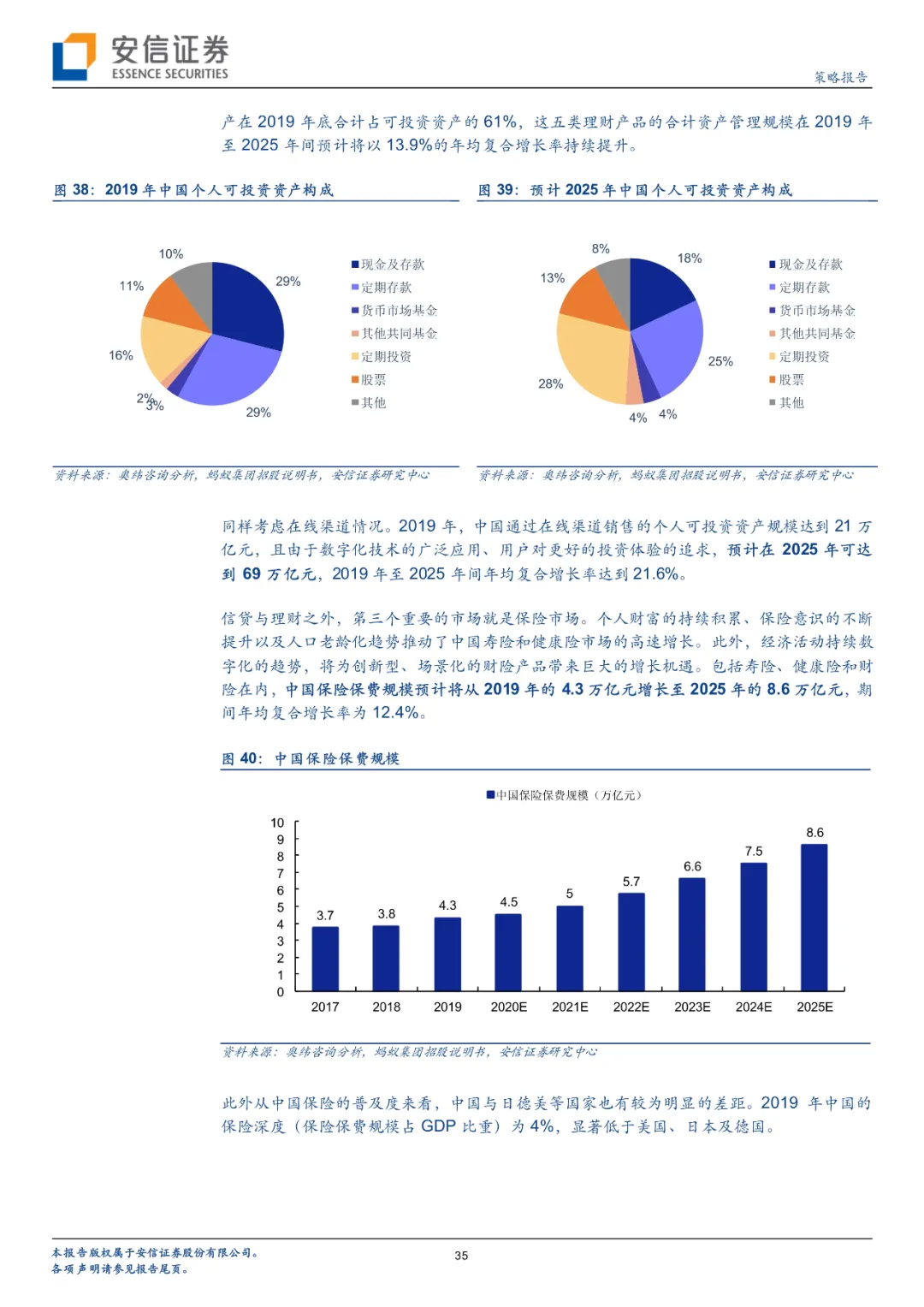

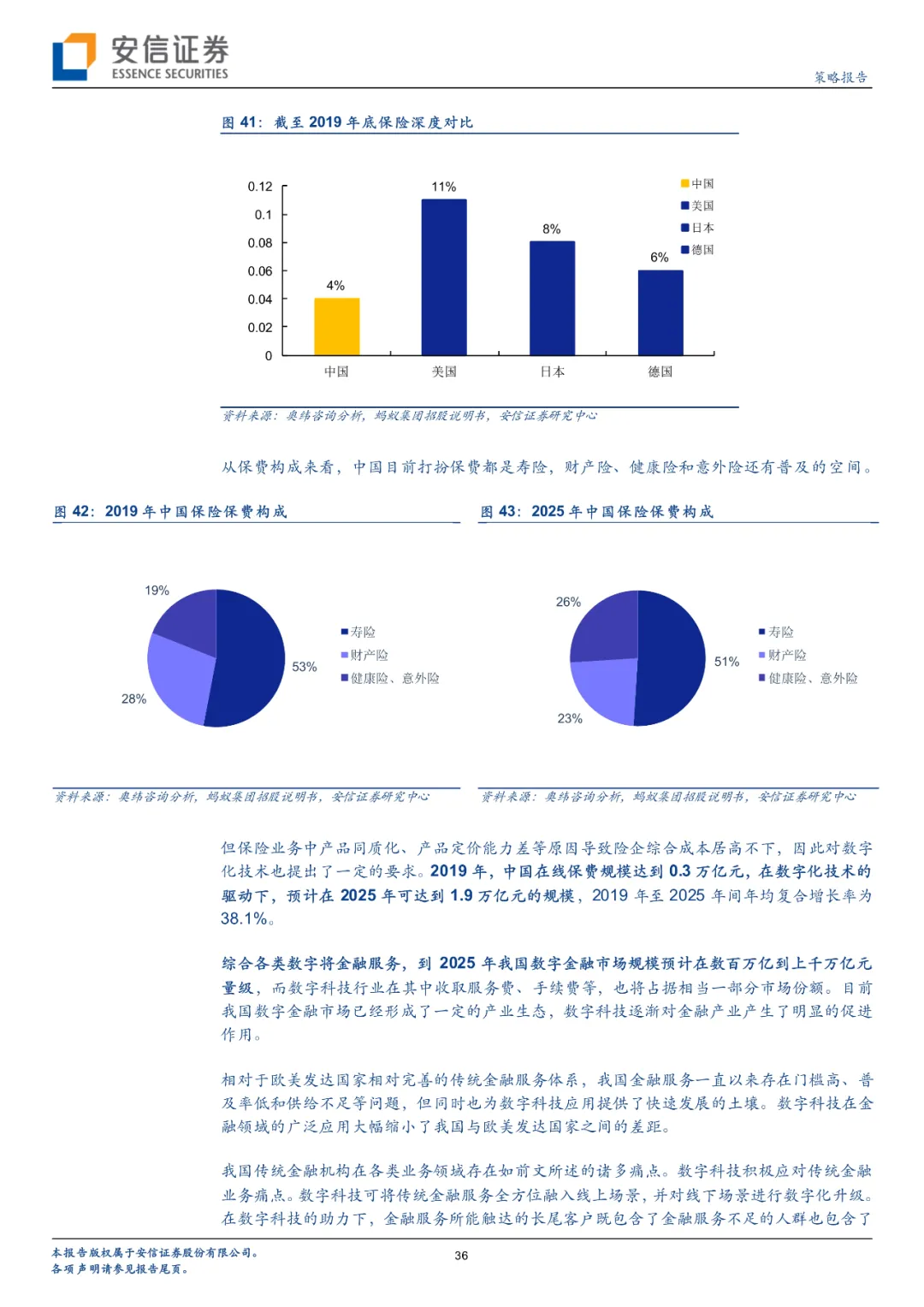

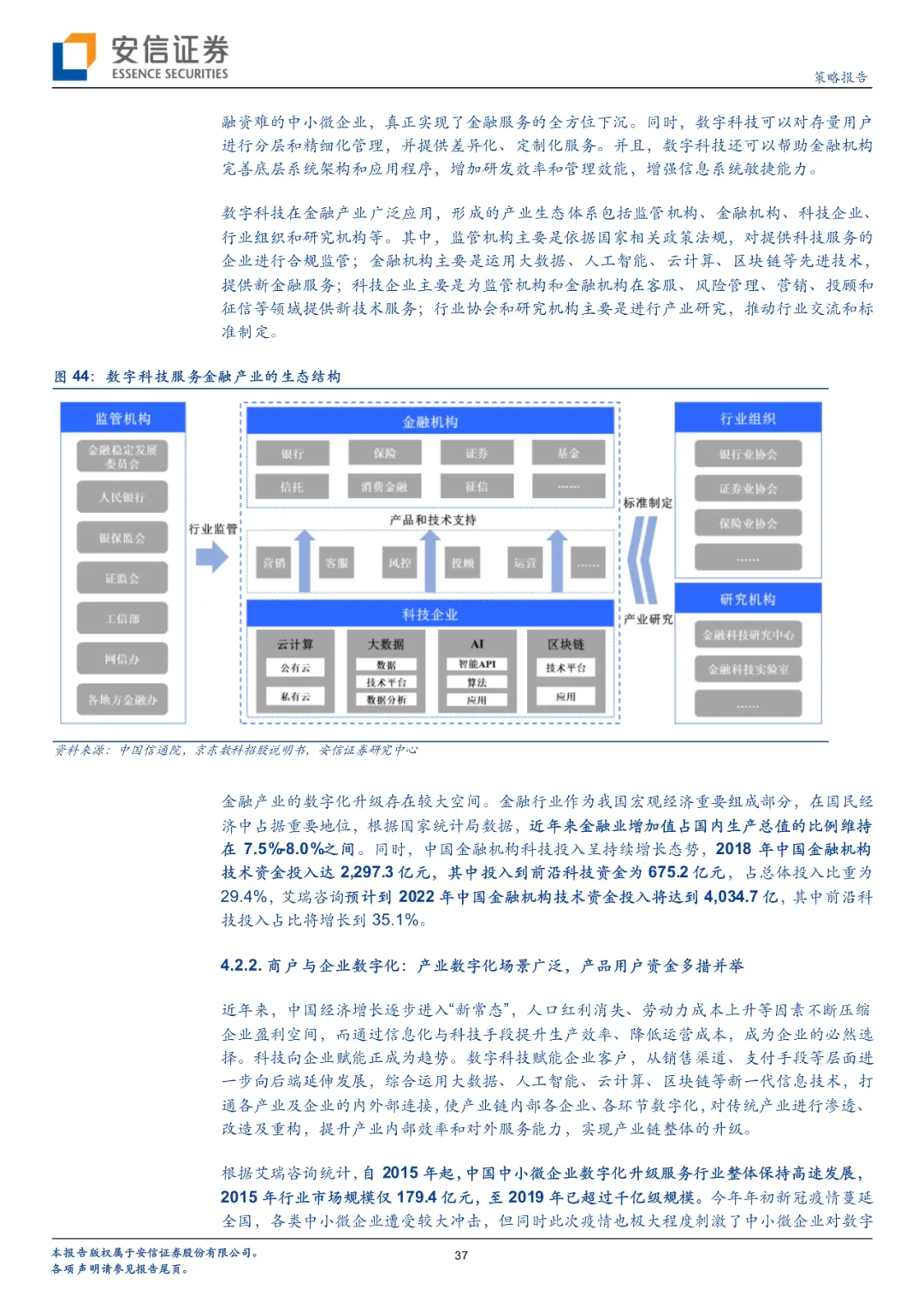

未来数字经济市场的发展与宏观经济条件和细分市场发展都有关系。宏观经济方面,2019中国个人可支配收入总额达到43万亿元,预计2025可达67万亿元;中国个人消费支出总额达到30万亿元,预计2025可达51万亿元;中国移动互联网用户规模已达8.77亿人,渗透率达到63%,还有一定提升空间。以上条件为数字经济发展提供了较好的基础,据测算2019年中国产业数字化规模已达28.75万亿元,占GDP比例已达29%,且处于持续上升状态。细分行业方面,预计2019-2025数字支付市场复合增长率将达到11.4%,交易规模预计可达412万亿元;在线消费信贷复合增长率将达到20.4%,市场规模预计可达19万亿元;中小微企业在线信贷增速预计为40.8%,市场规模预计可达16万亿元;在线理财市场增速预计为21.6%,市场规模预计可达69万亿元;在线保险市场增速预计为38.1%,市场规模预计可达1.9万亿元。京东数科这一类数字化企业将从诸多金融业务庞大的市场规模中收取一定比例的服务费等。此外商户与企业数字化市场从2015年的179.4亿元发展到2019年已超过千亿规模;线下传媒市场规模从2015年的549.90亿元发展到2017年已达768亿元,政府与智慧城市等业务也将快速发展。

思考四:对比研究,蚂蚁集团和京东数科的异同点在哪?

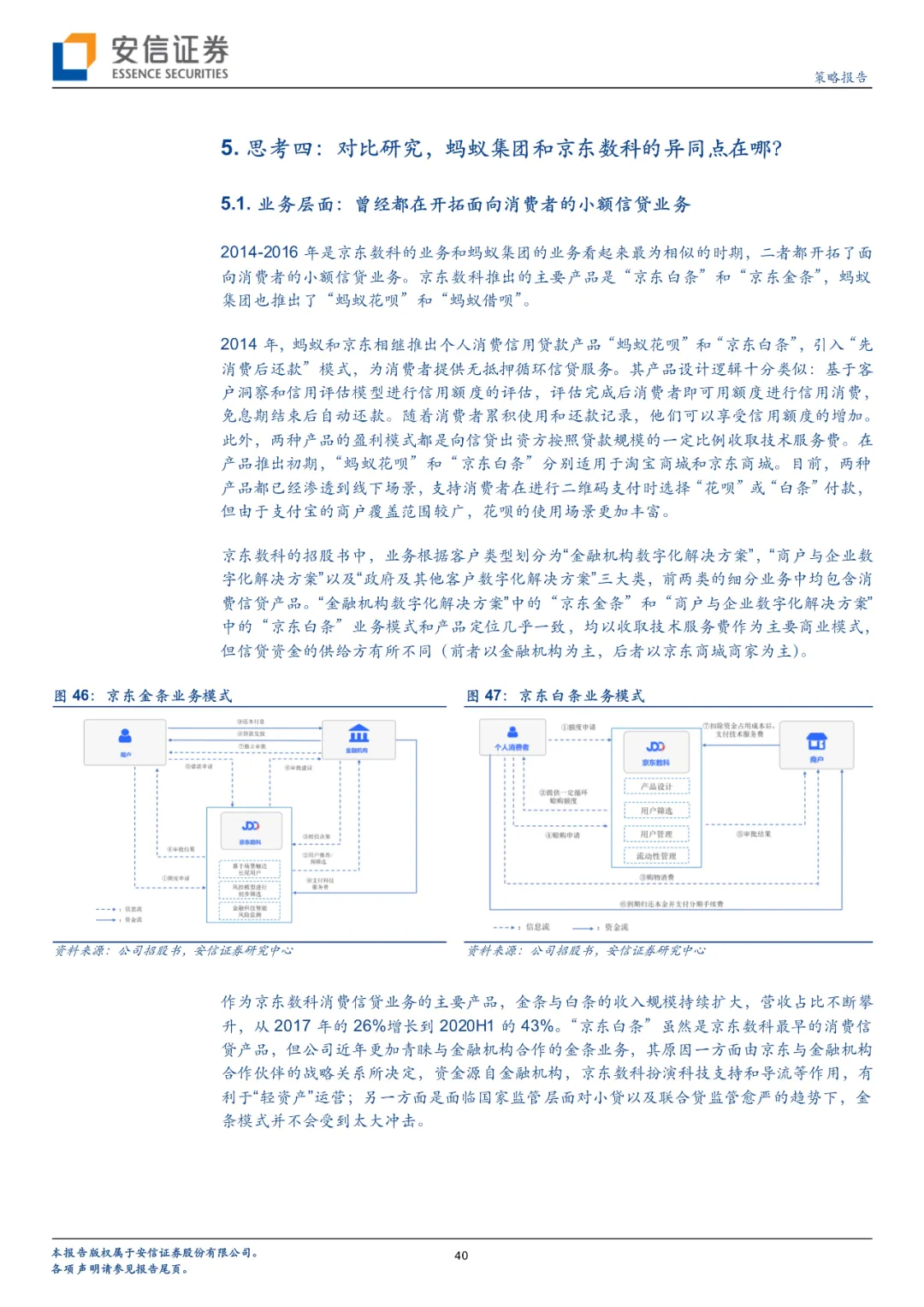

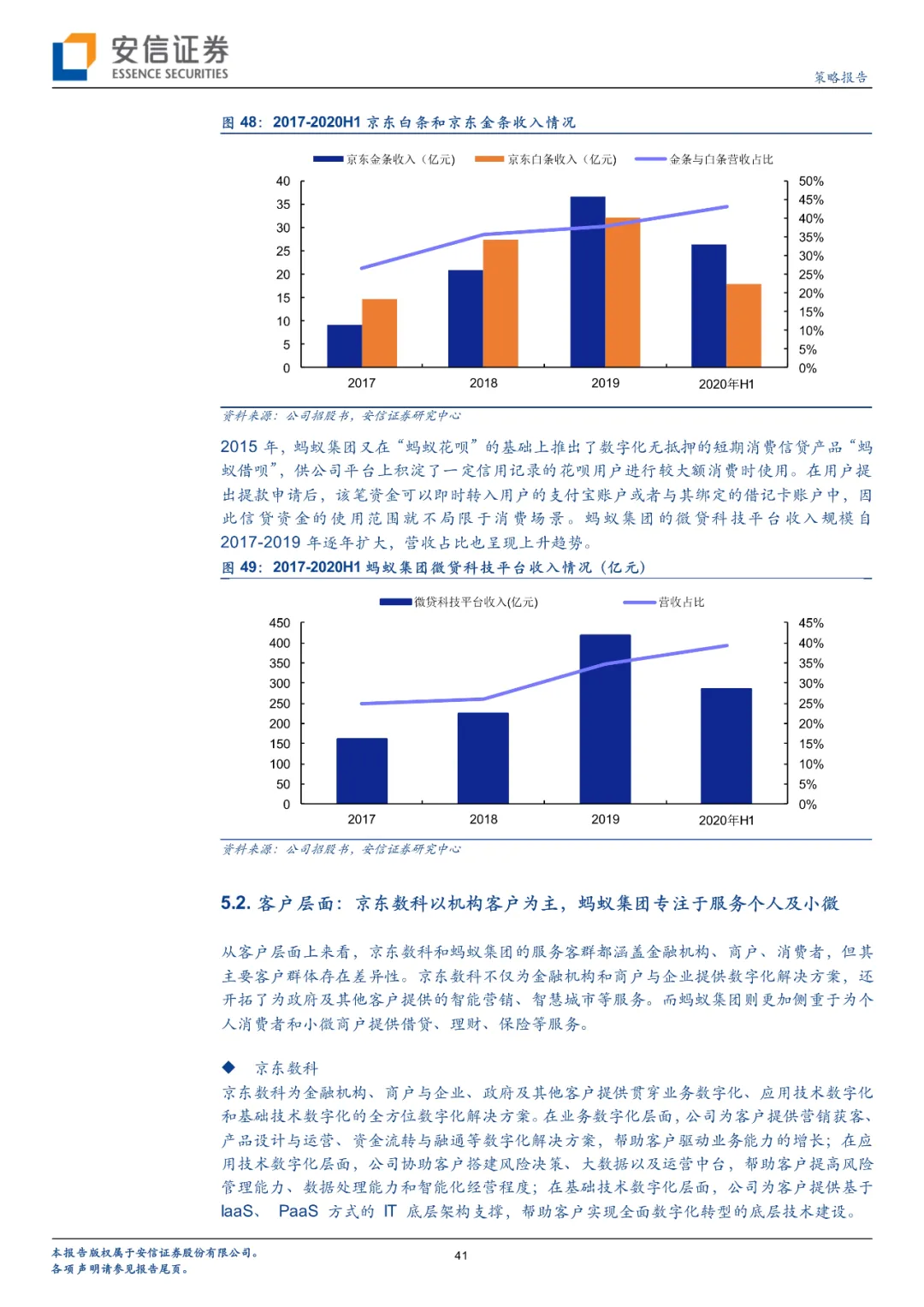

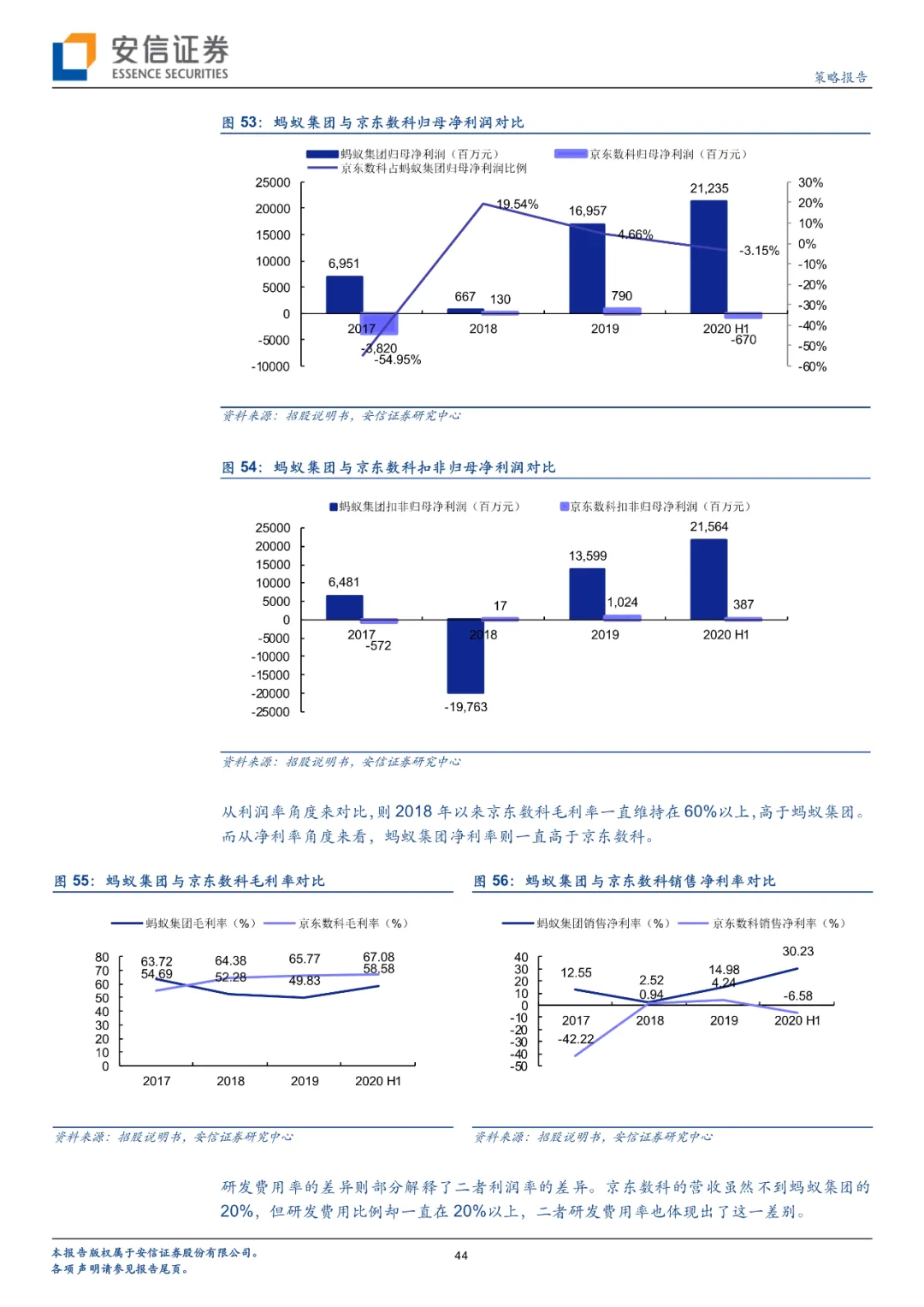

京东数科与蚂蚁集团的金融相关业务相似度较高,但各有特色。从业务层面来看,2014-2016年二者业务高度相似,都开拓了小额信贷业务,京东数科的“京东白条”、“京东金条”与蚂蚁集团的“蚂蚁花呗”、“蚂蚁借呗”高度相近。近年来二者的信贷业务也都取得了快速增长,京东数科的白条与金条业务收入从2017的23.93亿元提高到2019的68.70亿元;蚂蚁集团的微贷科技收入从2017的161.87亿元提高到了2019的418.85亿元。客户层面,京东数科以机构客户为主,为企业提供营销获客、产品运营、资金流转等数字化解决方案或数据中台、风控系统、IaaS、PaaS等技术支撑,也提供政府数字化服务;而蚂蚁集团客户更多是个人以及小微企业,以支付宝为核心,与金融机构进行合作,提供金融服务。财务层面,蚂蚁集团营收和利润规模都较大,京东数科研发费用率较高。目前京东数科业务仍然以商户和企业服务为主,而蚂蚁集团业务中金融科技平台占比最高。

风险提示:产业数字化进度不及预期风险,行业竞争加剧风险等

01 写在前面:上交所受理京东数科科创板上市请求,数字经济空间广阔

2020年9月11日,上交所受理京东数科科创板上市请求。本次京东数科计划发行股数不超过 53,802 万股(行使超额配售选择权之前),全部为新股发行,占发行后总股本比例不低于10%。发行后总股本不超过538,019.015万股(行使超额配售选择权之前)。本次预计融资超过200亿元,拟投资于各类数字化解决方案与开放平台升级建设项目和数字科技中心扩建项目,并补充流动资金。

自2013年独立以来,京东数科从京东金融转向更广阔的数字经济领域,构建科技+产业+生态的产业数字化“TIE”模式,目前已经形成to F、to B、to G三大业务板块,打造了京东白条、京东金条等代表性产品,数字金融业务和政府数字化业务高速增长,对各类产业数字化起到了重要作用。

未来随着人民生活水平的提高、信息技术产品的进一步普及,数字经济将得到进一步发展,打开数十万亿规模的产业数字化市场,企业发展空间广阔。目前在这一市场中与京东数科展开竞争的最主要企业之一是蚂蚁集团,二者在业务、规模等领域相关但有所不同。

京东数科作为国内数字经济领域的代表性企业,其上市具有重要意义。本文将对京东数科的发展历史、企业现状、三大主要业务、技术水平、竞争优势、市场空间进行分析,同时将京东数科与主要竞争对手之一蚂蚁集团进行业务、客户、财务等方面的全面对比。

02 思考一:从“京东白条”到“数字科技”,京东数科创新之路如何展开?

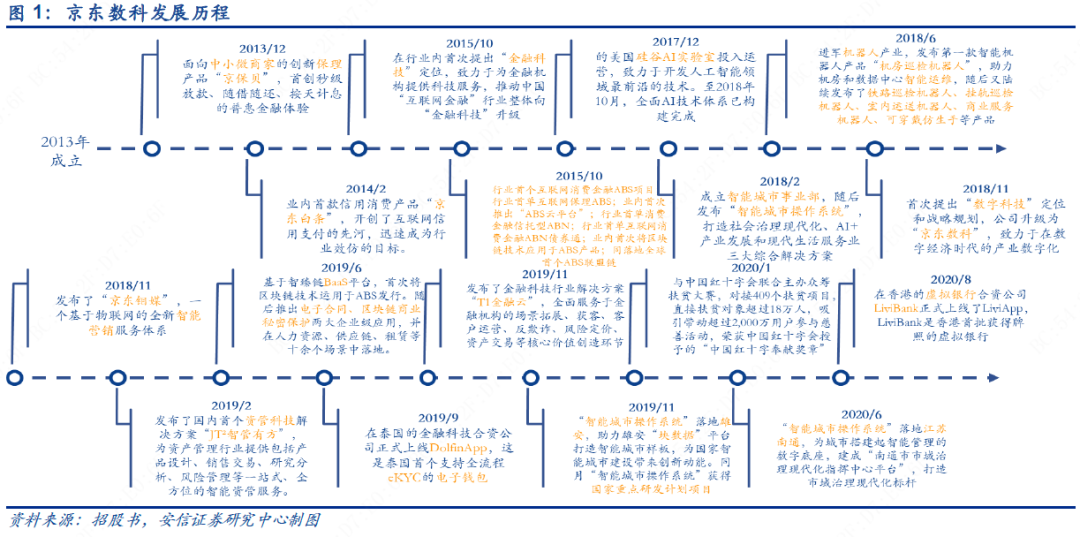

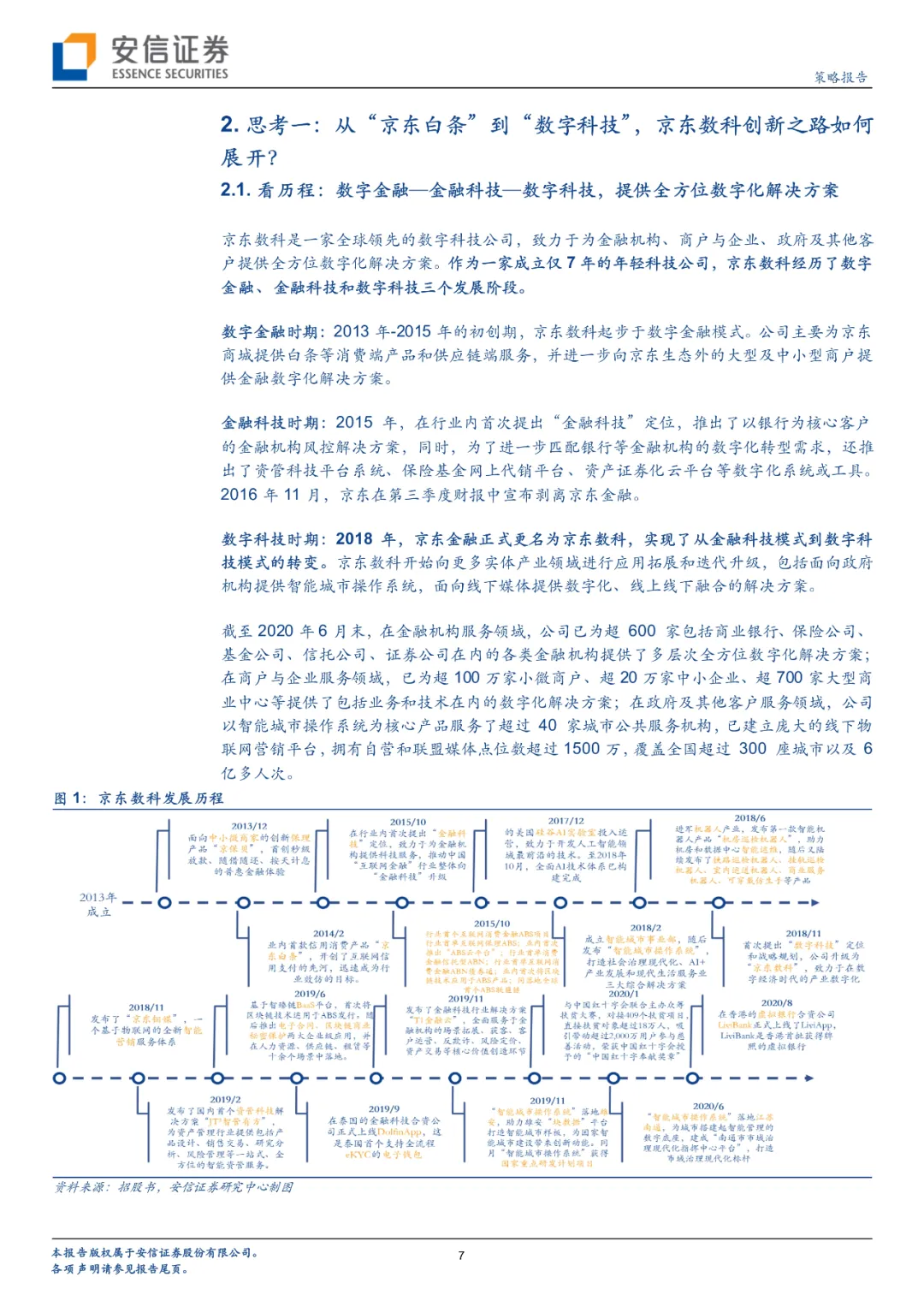

2.1. 看历程:数字金融—金融科技—数字科技,提供全方位数字化解决方案

京东数科是一家全球领先的数字科技公司,致力于为金融机构、商户与企业、政府及其他客户提供全方位数字化解决方案。作为一家成立仅7年的年轻科技公司,京东数科经历了数字金融、金融科技和数字科技三个发展阶段。

数字金融时期:2013年-2015年的初创期,京东数科起步于数字金融模式。公司主要为京东商城提供白条等消费端产品和供应链端服务,并进一步向京东生态外的大型及中小型商户提供金融数字化解决方案。

金融科技时期:2015年,在行业内首次提出“金融科技”定位,推出了以银行为核心客户的金融机构风控解决方案,同时,为了进一步匹配银行等金融机构的数字化转型需求,还推出了资管科技平台系统、保险基金网上代销平台、资产证券化云平台等数字化系统或工具。2016年11月,京东在第三季度财报中宣布剥离京东金融。

数字科技时期:2018年,京东金融正式更名为京东数科,实现了从金融科技模式到数字科技模式的转变。京东数科开始向更多实体产业领域进行应用拓展和迭代升级,包括面向政府机构提供智能城市操作系统,面向线下媒体提供数字化、线上线下融合的解决方案。

截至2020年6月末,在金融机构服务领域,公司已为超 600 家包括商业银行、保险公司、基金公司、信托公司、证券公司在内的各类金融机构提供了多层次全方位数字化解决方案;在商户与企业服务领域,已为超100万家小微商户、超20万家中小企业、超700家大型商业中心等提供了包括业务和技术在内的数字化解决方案;在政府及其他客户服务领域,公司以智能城市操作系统为核心产品服务了超过 40 家城市公共服务机构,已建立庞大的线下物联网营销平台,拥有自营和联盟媒体点位数超过1500万,覆盖全国超过 300 座城市以及 6 亿多人次。

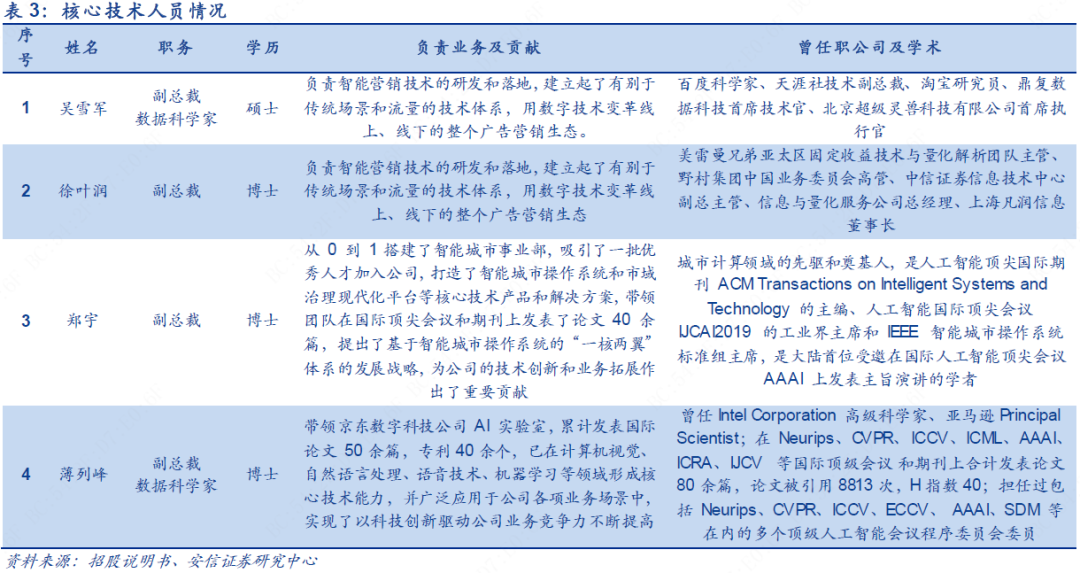

2.2. 看团队:实际控制人50.35%股份,技术人才占七成,拥有专利或专利申请2230项

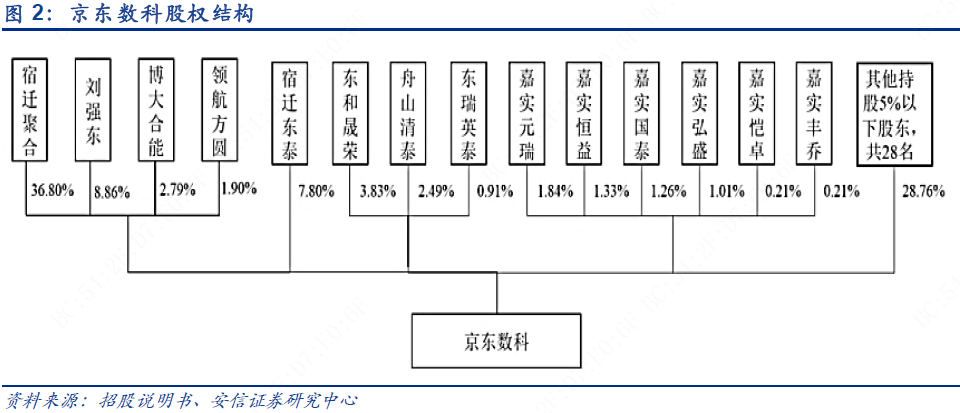

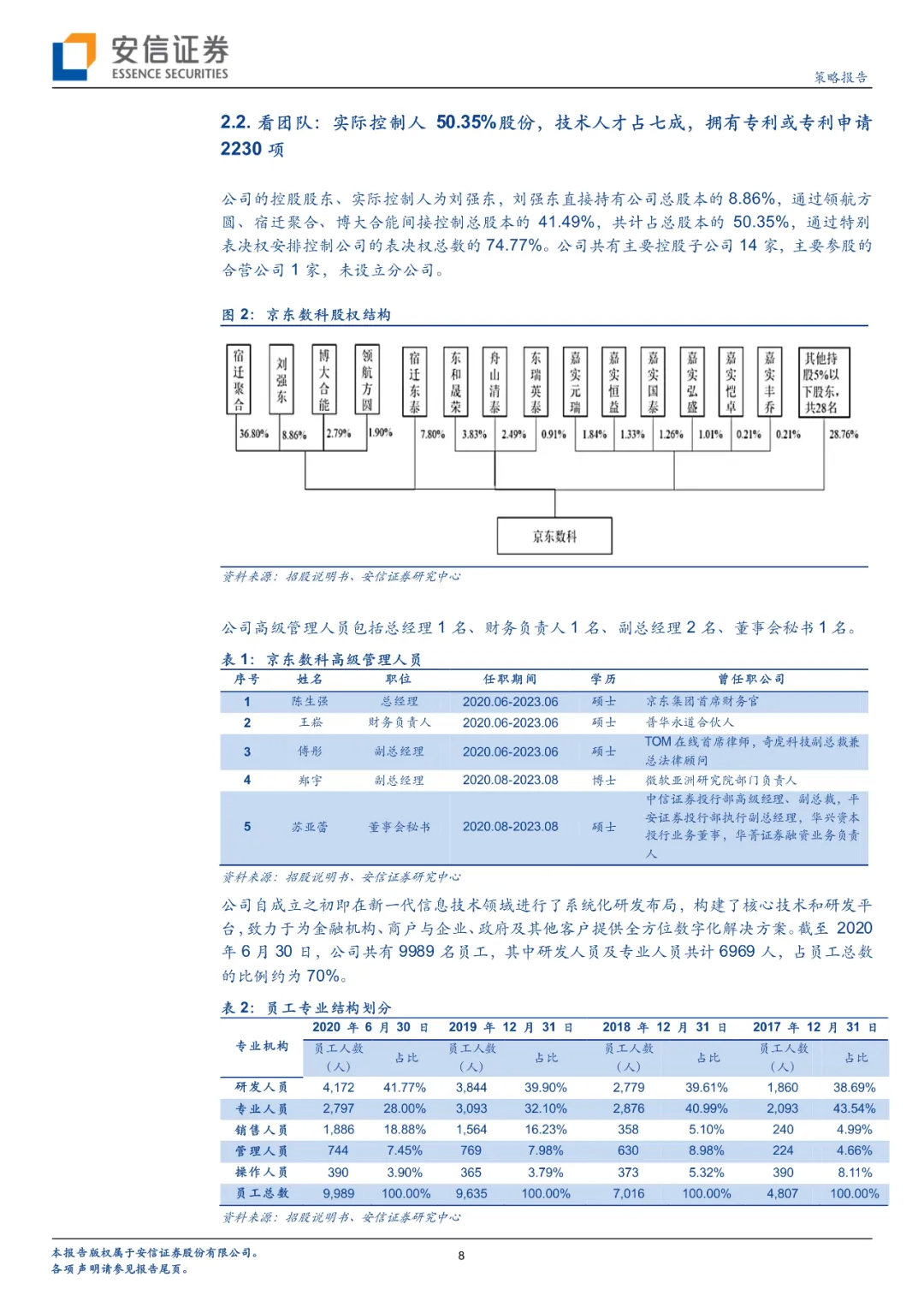

公司的控股股东、实际控制人为刘强东,刘强东直接持有公司总股本的8.86%,通过领航方圆、宿迁聚合、博大合能间接控制总股本的 41.49%,共计占总股本的50.35%,通过特别表决权安排控制公司的表决权总数的74.77%。公司共有主要控股子公司14家,主要参股的合营公司1家,未设立分公司。

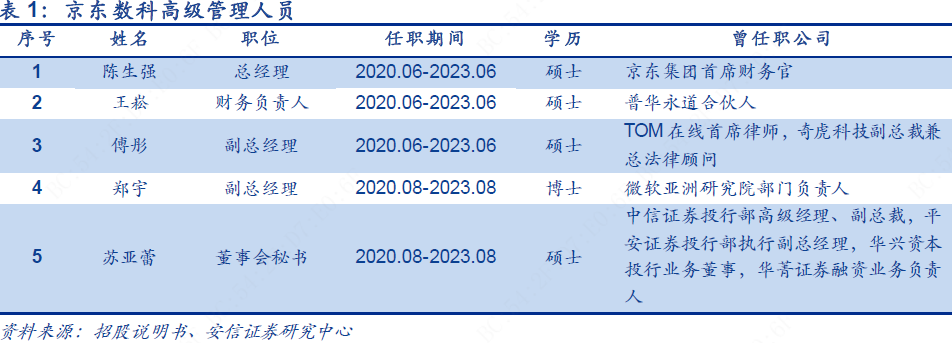

公司高级管理人员包括总经理1名、财务负责人1名、副总经理2名、董事会秘书1名。

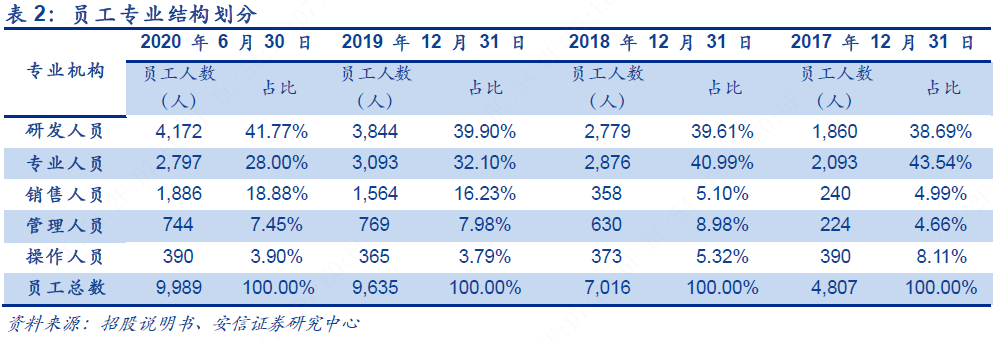

公司自成立之初即在新一代信息技术领域进行了系统化研发布局,构建了核心技术和研发平台,致力于为金融机构、商户与企业、政府及其他客户提供全方位数字化解决方案。截至

2020 年6月30日,公司共有9989名员工,其中研发人员及专业人员共计6969人,占员工总数的比例约为70%。

公司核心技术人员为吴雪军、徐叶润、郑宇、薄列峰,均为硕士或博士学历,在各自岗位上为公司的业务和技术发展做出贡献,且不存在任何单一研发人员对公司存在重大影响的情况。

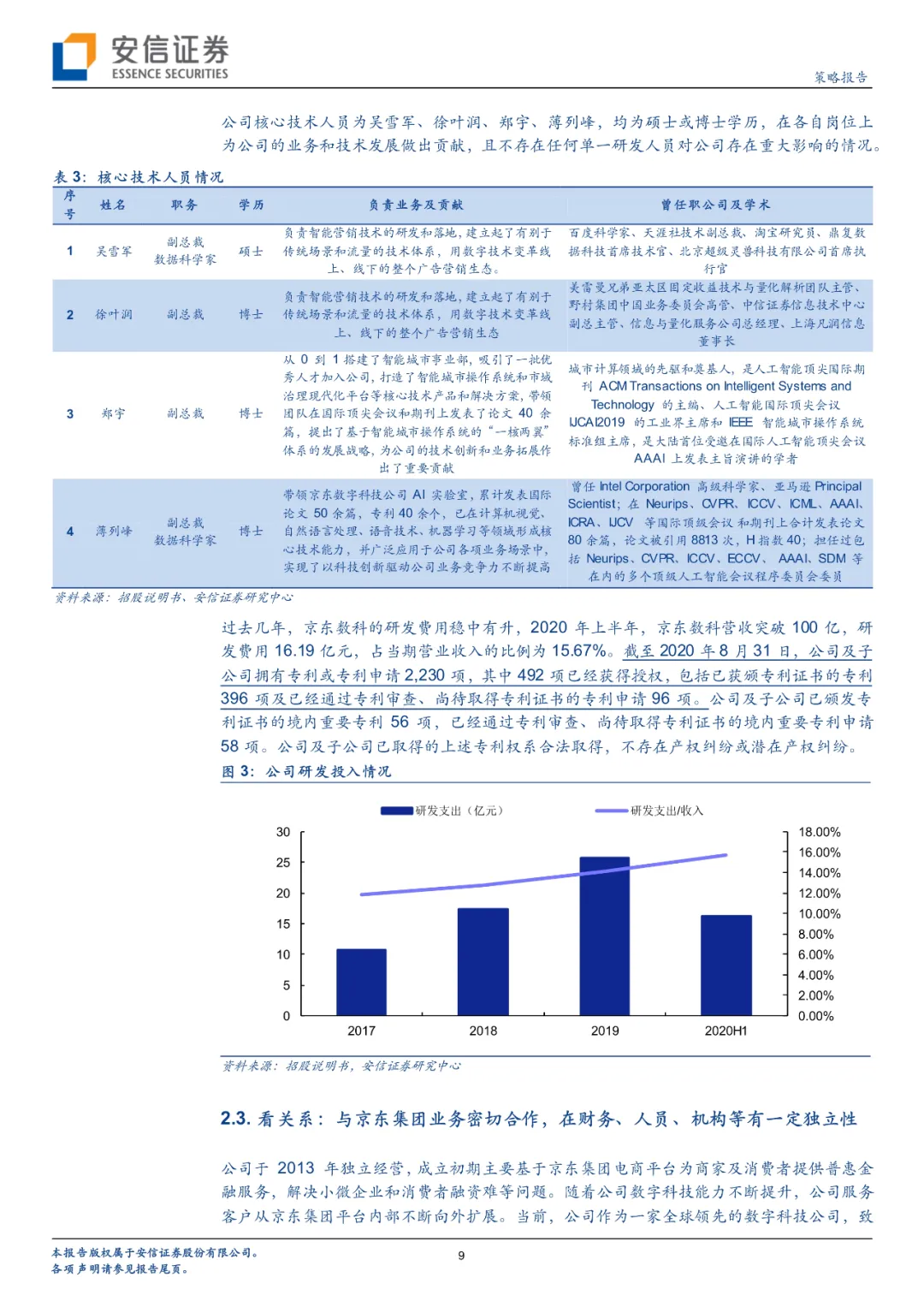

过去几年,京东数科的研发费用稳中有升,2020年上半年,京东数科营收突破100亿,研发费用16.19亿元,占当期营业收入的比例为15.67%。截至2020年8月31日,公司及子公司拥有专利或专利申请2,230项,其中492项已经获得授权,包括已获颁专利证书的专利396项及已经通过专利审查、尚待取得专利证书的专利申请96项。公司及子公司已颁发专利证书的境内重要专利56项,已经通过专利审查、尚待取得专利证书的境内重要专利申请58项。公司及子公司已取得的上述专利权系合法取得,不存在产权纠纷或潜在产权纠纷。

2.3. 看关系:与京东集团业务密切合作,在财务、人员、机构等有一定独立性

公司于 2013 年独立经营,成立初期主要基于京东集团电商平台为商家及消费者提供普惠金融服务,解决小微企业和消费者融资难等问题。随着公司数字科技能力不断提升,公司服务客户从京东集团平台内部不断向外扩展。当前,公司作为一家全球领先的数字科技公司,致力于为金融机构、商户与企业、政府及其他客户提供全方位数字化解决方案。目前京东集团通过宿迁聚合持有公司36.80%的股权。

以下为内容全文

<section powered-by="xiumi.us" style="margin: 0px; padding: 0px; max-width: 100%; box-sizing: border-box; color: rgb(51, 51, 51); Helvetica Neue", "PingFang SC", "Hiragino Sans GB", "Microsoft YaHei UI", "Microsoft YaHei", Arial, sans-serif; letter-spacing: 2px; text-align: justify; white-space: normal; background-color: rgb(255, 255, 255); overflow-wrap: break-word !important;">

(编辑:玉景)