又一家高瓴资本投资的创新药企业即将登陆港股市场。

参照近期港股二级市场的打新热度,自带“高瓴资本”光环的企业,无疑又将遭到资本爆炒。

智通财经App观察到,据港交所9月20日披露,云顶新耀已通过港交所聆讯,高盛和美国银行证券(BofASecurities)为联席保荐人。

强大的引进授权实力

招股书显示,云顶新耀是一家典型的license in的医药企业,目前公司已打造一个由八款极具前景的临床候选药物组成的产品组合,有关药物覆盖肿瘤、免疫学、心肾疾病及感染性疾病。

在License in模式下,引进方公司需要满足资金雄厚、在相应领域中具备较强的销售能力以及较强的自主研发能力。

即,并非所有的药企都能驾驭license in模式。对于云顶新耀而言,恰好公司具备license in所需的特质。

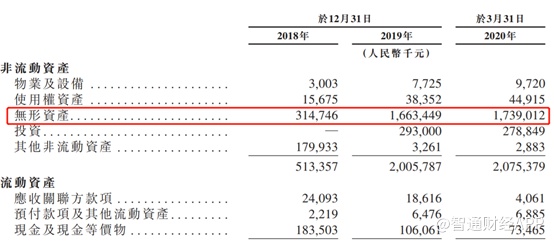

在引进授权方面,公司的授权引进费用主要包括不可退还的预付款、里程碑付款及特许使用费。期内,公司的前期付款及里程碑付款已资本化为无形资产。招股书显示,公司的无形资产从2018年的3.15亿元大幅增至2019年的16.63亿元,增幅达到427.94%;截至2020年3月31日,公司的无形资产持续增长至17.39亿元。充分说明云顶新耀具备强大的授权引进实力。

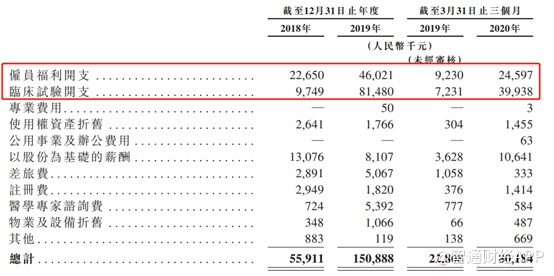

在自主研发方面,云顶新耀持续增加研发投入。2018年公司的研发开支从5591.1万元增长至2019年的1.51亿元,增长幅度达169.64%;2020年一季度研发开支达到8018.4万元,较2019年同期大增251.6%。

在其研发开支中,公司的研发人员费用和临床试验开支费用从2018年的3239.90万元增至2019年的1.28亿元。表明,随着多条产品管线研发进程的推进,云顶新耀的投入规模正在持续扩大,充分显示了公司在自主研发方面具有较强的实力。

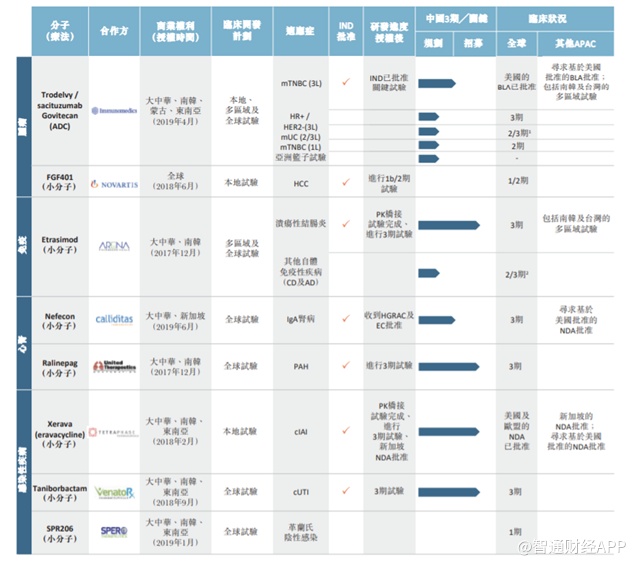

在其强大引进授权能力下,当下云顶新耀目前共有8个到达临床期的核心药物,其中许多都处于临床研发的后期阶段。

8个项目进入临床阶段

招股书显示,云顶新耀目前已有8个到达临床阶段的核心药物,其中4项药物正在中国进行临床试验,另有2种药物将在今年开始注册试验。

从云顶新耀的研发管线来看,公司所有引进的管线都是FIC和BIC类产品,对应的肿瘤、免疫、心肾以及感染性疾病四个领域,公司都已有相应的核心产品,分别为sacituzumab govitecan、etrasimod、Nefecon以及eravacycline。

先说抗肿瘤的sacituzumab govitecan(Trodelvy),这款药同类首创的TROP-2靶向抗体药物偶联物(ADC),同时也是近期国际创新药领域的明星药。

智通财经App了解到,该药是美国FDA批准的第一个专门治疗复发或难治转移性三阴性乳腺癌(mTNBC)的ADC药物,也是FDA批准的第一个Trop-2靶点ADC药物。其已在美国获批用于治疗既往至少接受过两次治疗的转移性三阴性乳腺癌(mTNBC)患者。

今年4月,云顶新耀获得了sacituzumab govitecan的中国临床试验申请批准,预计2020年及2021年,公司会开展mTNBC三线治疗桥接注册性试验、HR+/HER2-mBC三线治疗注册性试验、转移性尿路上皮细胞癌二╱三线治疗注册性试验,以及亚洲篮子研究,当中包括具有高TROP-2表达的多种癌症类型的病患。

根据弗若斯特沙利文报告,存在TROP-2过度表达的癌症的总新发病例数超过350万起,占2019年中国全部440万起癌症发病个案超过78.9%,因此,sacituzumab govitecan可能具有广谱的抗肿瘤效果。

除了上述这款核心产品外,公司另外三款核心产品也同样具备重磅药属性。免疫学领域的etrasimod是一种潜在同类最佳的第二代1-磷酸鞘氨醇受体(S1PR)1、4及5口服调节剂。

2019年在中国的市场规模达人民币162亿元,预期到2024年将扩大至532亿元,复合年增长率为26.8%。

同样的,心肾疾病方面的Nefecon是布地奈德的口服靶向释放制剂,Nefecon的创新制剂让布地奈德可靶血递送至小肠中产生异常IgA抗体的部位,有助提升疗效及降低与全身使用布地奈德相关的副作用,是一种潜在首创用于治疗IgA肾病(IgAN)的候选药物。

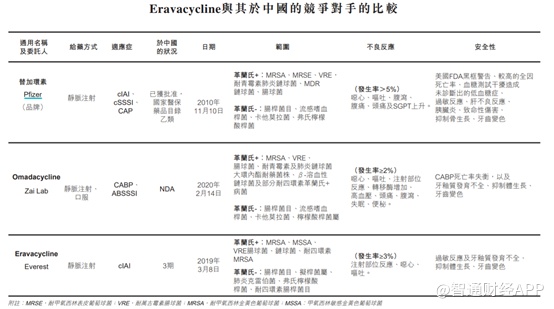

最后,感染性疾病的eravacycline(Xerava)是一种潜在同类最佳新型全合成非消化道给药的四环素类药物,和中国的竞争对手相比,这款药的不良反应率更低,安全性更高。

目前公司已在中国完成1期PK桥接试验,并正在中国进行cIAI的3期注册性试验,计划年底在中国提交NDA。

据弗若斯特沙利文报告,革兰氏阴性MDR抗生素市场为中国感染性疾病增长速度最快的市场之一,2019年的市场规模达人民币205亿元;2019年至2024年的复合年增长率为11.4%,2024年至2030年的复合年增长率为8.0%。

凭借着产品自身的优点,可以预见,这款产品上市后,有望快速放量,给公司带来丰厚的利润。

不管是研发实力,还是成熟的授权引进,都充分显示出云顶新耀的发展潜力十分巨大,因此在成立不足3年的情况下,公司获得多家知名机构的青睐。

众多明星资本捧场

招股书显示,云顶新耀由公司控股股东康桥资本(C-Bridge Capital)主导孵化。康桥资本是顶尖的医疗健康产业投资的基金,对于资本运营十分熟练。

3年间,康桥资本推动云顶新耀进行了3轮融资,合计4.2亿美元,今年6月份获得最大一笔的融资。

2020年6月,云顶新耀获得3.1亿美元的C轮融资,本轮融资包括两部分优先股筹资,2.6亿美元C-2轮以及5000万美元C-1轮。C2轮由建峖实业投资领投,RACapitalManagement和高瓴资本共同领投。

据智通财经APP统计,纵观今年1-5月国内生物医药融资情况,在总共114起投融资事件中,单轮融资到达并超过1亿美元的仅有13家,而在未上市公司范围内,单轮融资超过3亿美元的,仅云顶新耀一家。

经过多轮融资,目前云顶新耀的股东阵营星光熠熠,明星机构云集。控股股东康桥资本CBC持有62.48%的股份;淡马锡全资子公司Palace Investments持股1.42%、RAC持股4.64%、高瓴资本持股3.16%、贝莱德持股3.34%。

不管是一级市场还是二级市场,最近几年,国内投资机构在医疗领域投资最活跃、赛道布局最广阔,非高瓴资本莫属。

尽管高瓴资本创立于2005年,但真正开始投资医药行业从2014年才开始,在这6年时间里,高瓴资本陆续大手笔投资了医疗器械、创新药、服务外包、医疗服务多个领域,总投资金额超过1200亿元。

从最早的百济神州,到后来的君实生物、甘李药业、沛嘉医疗等,不愧为创新药及医疗器械的投资大拿。

除了参与一级市场以外,近年来,高瓴资本又盯上了二级市场中的多家创新药、医疗器械等赛道的企业,这些企业,如:百济神州、爱尔眼科、恒瑞医药、泰格医药、微创医疗等众多被高瓴青睐之后,股价都走出了一波大牛,因此二级市场也因此形成“高瓴概念股”。

论资金实力,论眼光,无疑高瓴资本都比普通人更胜一筹。

综上,强大的明星投资团队阵容,加上多款重磅在研产品,无疑加大市场投资者对云顶新耀的期待。