本文来自微信公众号“M小姐研习录”,文中观点不代表智通财经观点。

最近SaaS IPO简直可以用蜂拥而上形容。Snowflake(SNOW.US), Unity(U.US), Asana(ASAN.US), Palantir(PLTR.US), Sumo Logic... 最受人瞩目的当然是Snowflake:

IPO当日估值超过700亿美金!而今年2月最近一轮一级市场融资估值“仅为”124亿美金!

IPO当日收盘价$254, 比IPO定价$120翻了超过一倍

连一向声称“不懂科技”的巴菲特都投了超过五亿美元

关于Snowflake和这个创纪录的IPO,已经有很多文章写了,但是作为SaaS从业者的M小姐还是希望能给你一些不一样的深度,不一样的角度。

临时起意赶个风口,本来想写一篇快评,结果还是写了这么长!希望诸君有耐心看完,而且——最后有彩蛋!

基本面与估值:牛逼有理?

利润与团队:非典型的硅谷SaaS公司

重磅:产品与竞争:具有争议的未来?

番外:一个IPO赚了120亿美金的低调VC

番外2:IPO当天股价翻倍是件好事吗?

基本面与估值:牛逼有理?

Snowflake IPO 引起这么大的震动,很多人第一反应就是:这是泡沫吗?

幸运的是,在美国,SaaS是一个非常metrics driven的行业。很多运营指标都容易在公开市场找到benchmark。

我们就借此机会分析一下主要指标的意义,以及Snowflake在行业中的表现。

收入和增长率

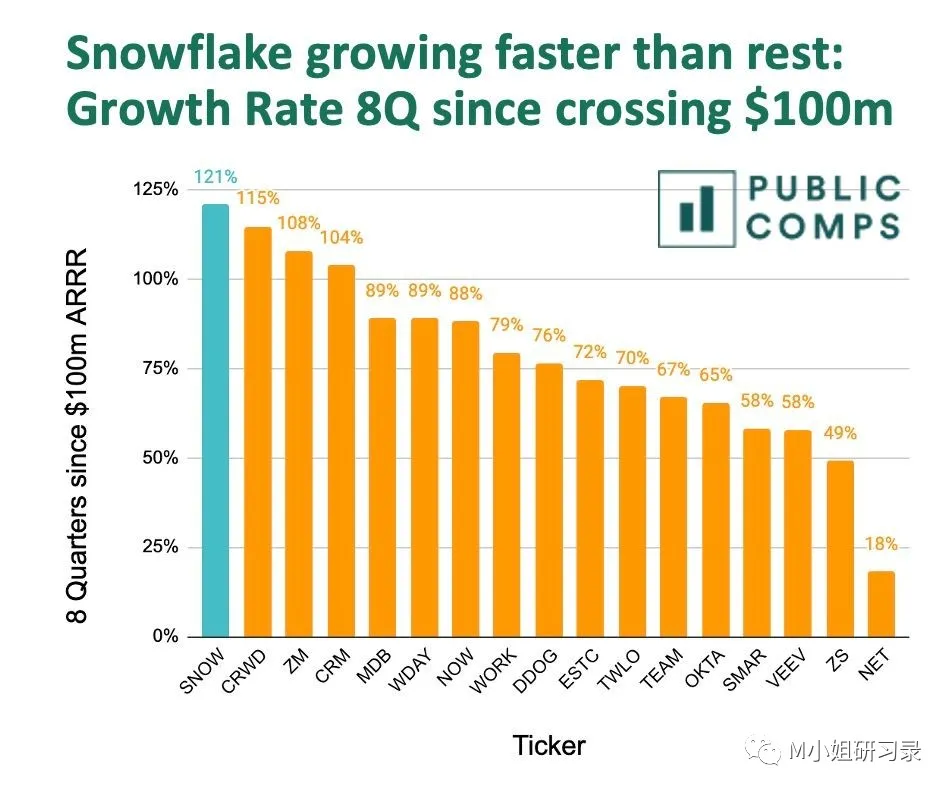

这是Top line的两个核心指标。这是一大亮点:2019, 2020两个财年收入分别是$96.7M, $264.7M (174%的增长率!), 而2020年上半年的收入就达到了$242M, 也是三位数的YoY增长率。

一般来说,$100M annual revenue是SaaS公司的一个坎(IPO的基本要求吧), Snowflake 2020年收入在$400-500M的规模,还能保持这样行业领先的增速,绝对是不多见的。

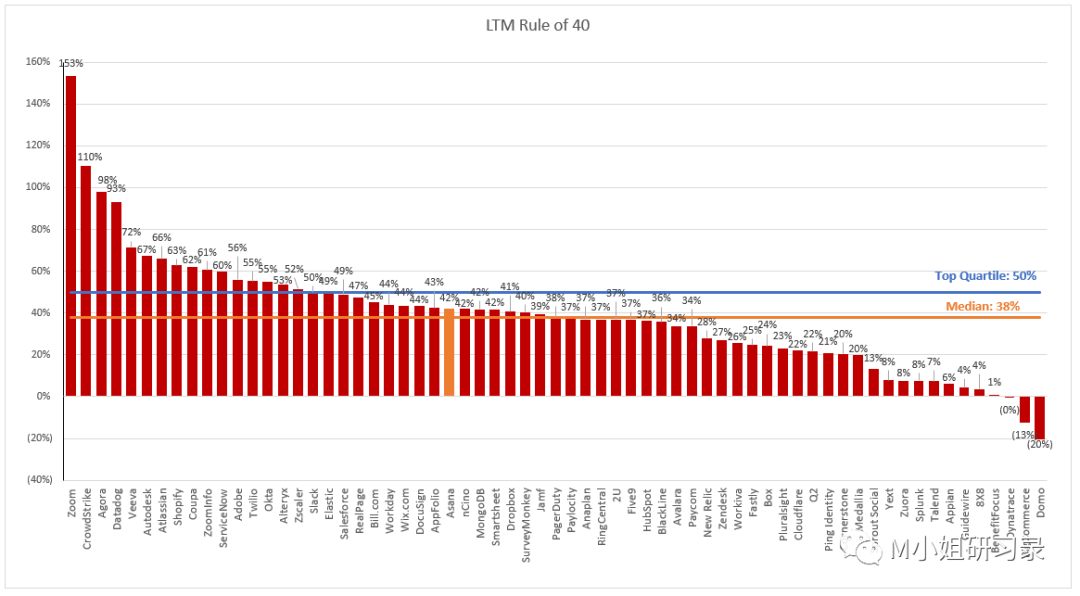

Rule of 40

SaaS行业还有一个重要的经验指标是Rule of 40, 也就是增长率+利润率不低于40%才是健康业务(本质就是要平衡增长和利润两个核心指标)。这两个指标具体要怎么衡量有很多讨论,在这里用quarter revenue growth % + LTM free cash flow %来算。

得益于超高的增长,Snowflake这个指标高达93%,也是绝对的头部玩家。

下面这张图里还没有snowflake,但是也可以清晰看到,只有三个公司的Rule of 40数值超过93%。

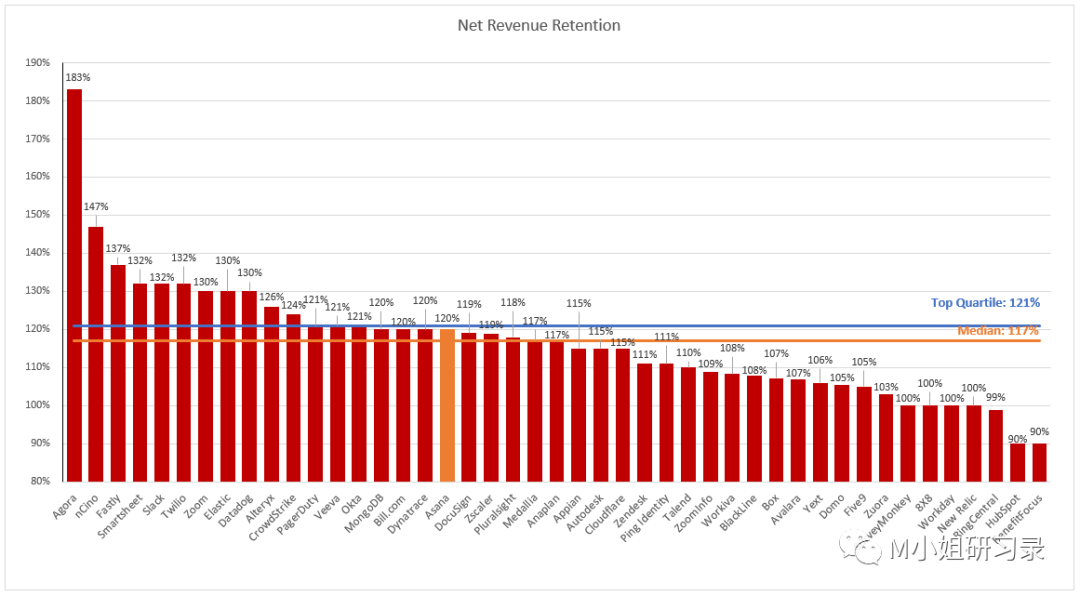

Net dollar retention(净收入留存率)

这是衡量收入健康程度一个非常重要的指标。类似于2C产品的30日留存率,这里比较的是同一群付费客户12个月前和本期的收入。本质反映的是老客户的留存率,持续付费能力,和对产品的忠实度。Snowflake这个数值高达158%,高居行业前三,可见客户粘性有多大。

可以看到,最常用的SaaS几个指标,Snowflake跟目前市场上高速增长的SaaS公司相比,都属于绝对的头部玩家。

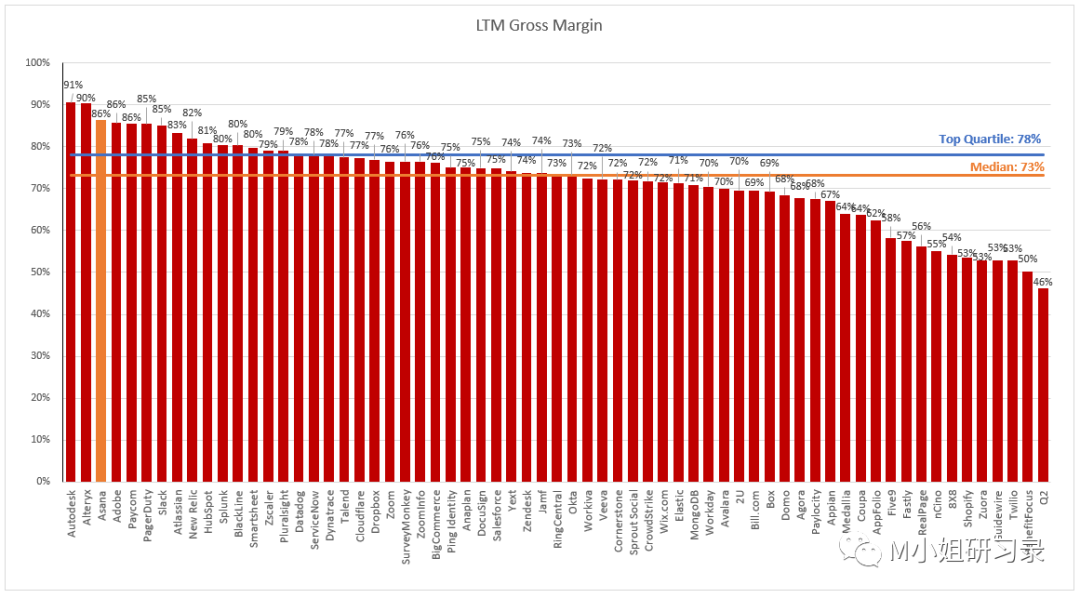

只有一个例外:gross margin。这个我们在第二部分会结合Snowflake的产品和业务特点来探讨一下。

尽管如此,投资不仅要看基本面,还要看价格。Snowflake的估值高吗?

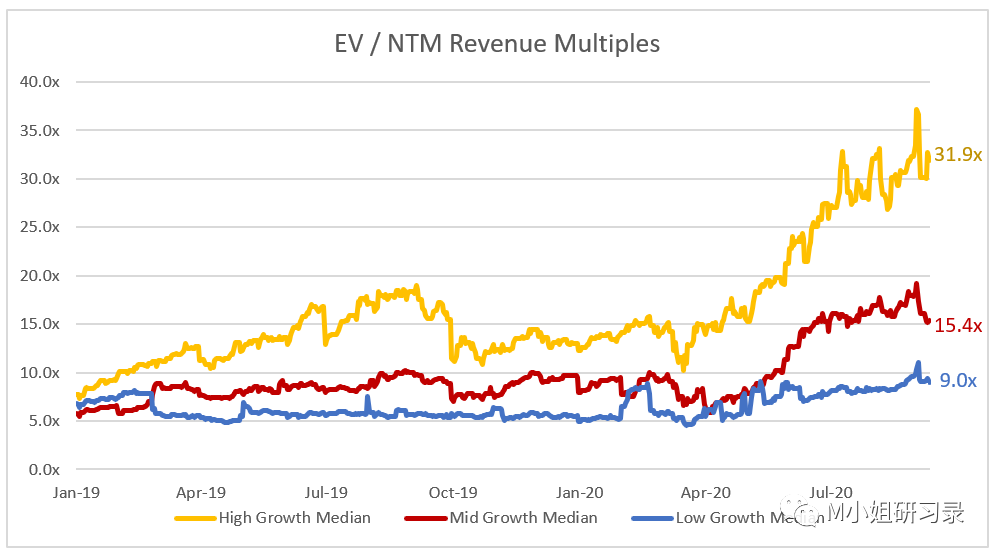

SaaS估值指标:EV/NTM

大家都知道,SaaS公司很多都没有盈利,所以估值指标通常看PS multiple, 也就是EV/NTM Revenue (Net Twelve Months revenue)。不难理解,增长越高的企业能获得的估值溢价越高。

推荐一下Redpoint Ventures的投资人Jamin Ball每周对SaaS公开市场做一个数据总结。他把公开市场上的SaaS公司按照增长率分为三个cohort,分别是增长率>30%, 15-30%,<15%。

在增长率最高的cohort,PS超过了31x!可见现在美股SaaS板块有多么多么的热!

9月17日Snowflake 收盘市值高达$63Bn(IPO首日超过$90Bn!)。按照$500M NTM revenue(2020年上半年收入x2)来算的话,Snowflake的PS有令人咋舌的120+x!

那么,NTM revenue是否会大大超过预期呢?

COVID带来的企业数字化转型是否会让云数据库业务提前实现井喷呢?

这都是投资人在下注的未来。

非典型的硅谷SaaS公司

前面用典型的SaaS公司分析方法粗略看了一下Snowflake的基本面。但是Snowflake有几个特别之处,M小姐觉得特别有意思。

Gross margin低于SaaS公司的平均水平

虽然58-60%的毛利率肯定是很多传统行业求之不得的,但是SaaS业务模式核心就是要有软件行业超高的毛利率。上市SaaS公司这一指标平均超过70%。

在其他指标都遥遥领先的情况下,这个明显落后于行业均值的指标,不得不引起注意。

这个毛利率是Snowflake本身业务模式决定的。

Snowflake的数据库服务是基于几大公有云巨头的storage, compute infrastructure之上,这是限制他们利润水平的核心因素。但是60%的水平,已经是极大高于传统reseller的利润了。

根据S-1里面说,能实现这个margin的核心是规模效应获得的云服务商的折扣,以及自身定价时pricing discipline. M小姐觉得,这也从侧面说明data warehouse是利润多么丰厚的生意啊!这个业务里,reseller都能有这个margin!有时候,市场机会和模式其实比技术或者产品本身重要。

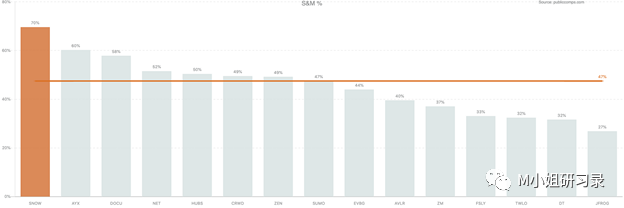

不赶时髦的Go-to-market

近年来伴随着Slack, Zoom, Twilio, Atlassian等SaaS企业的巨大成功,bottom-up的增长模式备受推崇。大家都在用2C的推广方法,marketing + freemium,希望能复制这些企业的病毒式增长。

然而Snowflake显然走的另一条路径。

S-1中,Snowflake总结自己的Go-To-Market (GTM) 就是针对大企业高层的direct sales. 他们很早就建立了传统的top down模式,包括AE(account executives), inside sales, partnership等。

但是我们看到了一个很有意思的现象:

这种销售模式成本高,所以Snowflake 的Sales& marketing 花费占收入的比重在SaaS公司中是最高的。

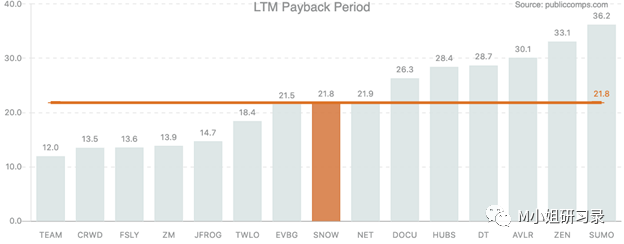

但是,从销售效率来看,还算是非常健康。CAC payback period (New ARR added/ Sales and Marketing spend),按照过去12个月(LTM)来算超过20个月,基本跟行业水平持平。

这就需要了解一下Snowflake的业务了。

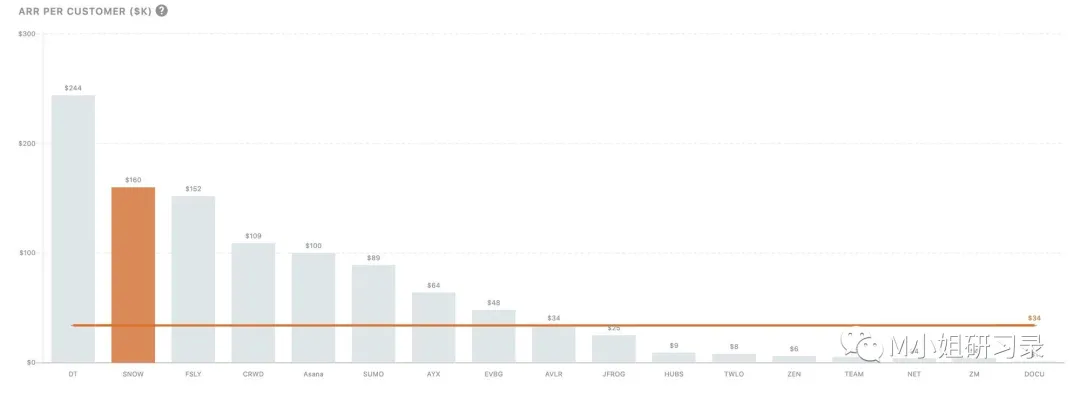

他们产品很重要的一个卖点就是能支持multi-cloud. 而有这个需求的,对cloud lock-in担忧最大的,都是大企业客户。这从他们的customer profile也能看出来:3000+客户,146个Fortune 500客户贡献了26%的收入。

ACV (annual contract value)是最能体现customer segmentation的指标,Snowflake这个数值超过$160k, 有56个客户ACV甚至超过$1M,比上年同期激增154%.

这样的客户特征和销售方式的确会导致销售周期较长,销售费用较高,也会影响利润率,因为大客户通常需要更多的professional service, 服务收入毛利自然比软件业务低,所以会挤压整体利润水平。

这么高的ACV,能实现这个销售效率(payback period),已经很不错了。考虑到Snowflake还有着远高于一般cloud service reseller的利润率,以及完全不逊于bottom-up 企业的增长率,可见这个公司的管理水平绝对一流。

值得注意的是,很多bottom-up GTM的公司都会在企业规模达到一定程度的时候逐渐开始叠加sales团队。除了Atlassian这样的超级异类,即使是Slack, Zoom这样依赖病毒式传播崛起的公司,现在都有相当规模的销售团队。

Snowflake则走的有点相反的路子。他们在用top down direct sales打开局面之后,现在也开始用self service, free trial等模式,进一步提高销售效率。下图是Snowflake网站上的一个流程图。

不得不感慨,连数据库这样的产品都能用bottom up的销售模式,世界变化真是快。

可见传统与时髦,没有对错。还是要看管理层是不是能根据自己的客户和产品属性,灵活运用。

非常不硅谷的管理层

这就不得不说到第三个非常“不硅谷”的地方:管理层。

一方面,跟硅谷年轻精英的创新神话不一样,Snowflake那真是一群grey hair。两位创始人2012年创立Snowflake的时候,都有20年左右的工作经验。目前从核心管理层到董事会,都是50-60岁的年纪,都是来自 ServiceNow、VMWare/戴尔/EMC、BMC软件、Adobe 等企业的资深人士。

非常推荐Snowflake官方youtube频道上关于公司创始故事的小视频,两位data Nerd真是非常可爱呀!看下面的截图基情满满有木有!(字幕:I love data...)

(换回严肃脸)另一方面,CEO 已经更迭好几次。

硅谷从投资人到创业者都一直很强调Founder friendly. 创始人至上的文化里,很多投资人都不敢宣称支持更换CEO(虽然这在2B公司里简直太常见)。Snowflake简直是这个文化的反面(未必不好呢!)三个创始人都没有担任过CEO,一开始是投资人Mike Speiser,后来2014 年微软老将 Bob Muglia。

为了准备IPO,董事会决定要找一位擅长将公司上市的 "实力派 CEO"。前任ServiceNow CEO Frank Slootman 就此出场。他可以说是SaaS界最一流的CEO之一了。他不仅把ServiceNow带上市,把他们的 run-rate 从 $75M增长到 $1.5Bn!在此之前,他是 Data Domain 的 CEO,这家数据存储公司最终被 EMC 收购(现在是戴尔的一部分)……从2019年4月至今不到18个月,Slootman又创造了一个神话。

能经历这样的transition最终业务仍然这样一往无前,绝不容易。这需要创始人的信任与配合,需要几任CEO的默契合作。Slootman最近写了一篇文章总结自己创造一个并购两个IPO的经验,从文化到企业管理,非常精彩。推荐阅读(链接放在文末啦)。

产品与竞争:有争议的未来?

关于Snowflake的Cloud data platform产品,有很多科普文章了,这里就不赘述了(想看的同学在文末,有一个八万字长文的链接哈哈)。

简单来说, Snowflake能让企业把分散在各种应用和各种数据库里的数据集中到一个地方,这样就能轻松调取数据用于商业分析等需要。

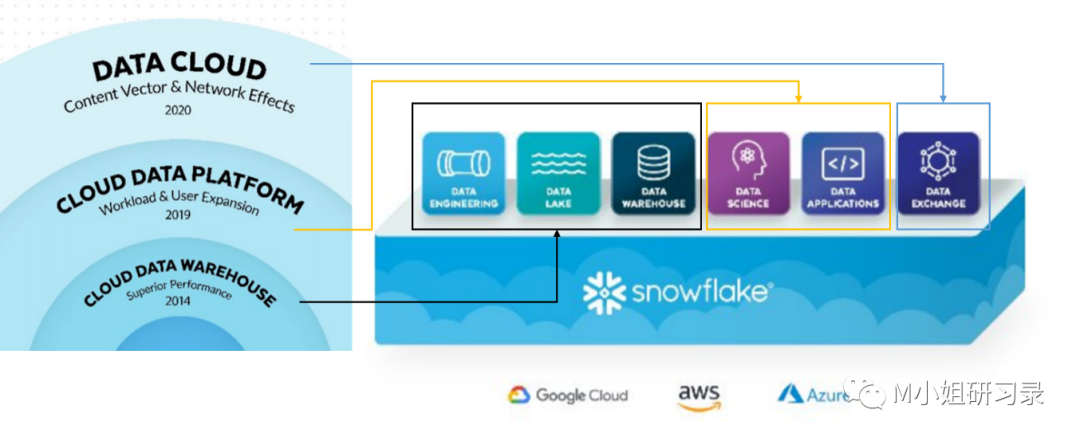

产品有三个组成部分,这从招股书里的产品路线图就可以看出来(请原谅我的五毛加工)。

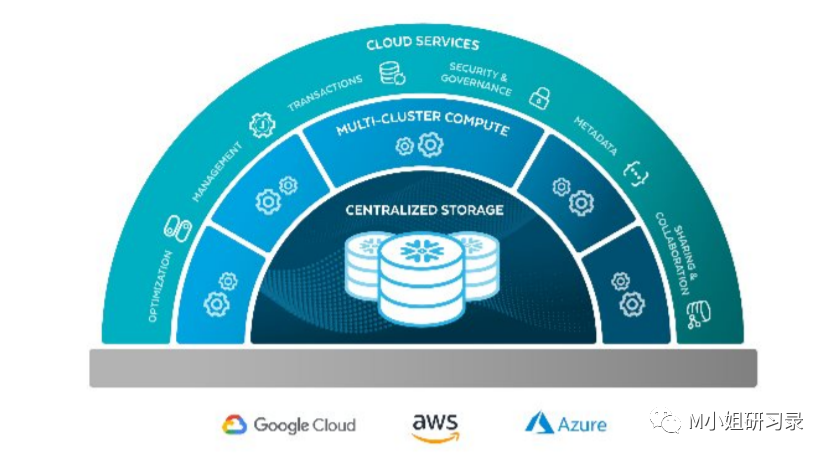

第一,核心部分是基于云的data warehouse基础设施(见下图):

Centralize Storage: 基于三大公有云的存储设施,同时支持structured and semi-structured data. 这个服务的核心需求:便宜,好维护。

Compute: 云端的virtual warehouse, 让客户做数据的query, 分析等。核心需求:快,Elastic (还是便宜)

Cloud service: 一些安全,监控,管理等等服务。核心需求:好用。

第二块是Snowflake大力发展基于Data warehouse 的数据分析服务,即data platform,支持企业内部与data science相关的各种use cases和应用。

第三部分是最性感的故事:有网络效应的data sharing platform,在snowflake的客户之间建立共享数据的平台。这个很新的功能也是占了卫生事件的光。在卫生事件期间有几百家企业在这个平台上分享了跟卫生事件相关的数据。

下面的重头戏就是,市场上对于Snowflake未来发展,为什么会有非常两极分化的看法?我们从这三个方面讨论:

市场:市场空间有多大?

最大的质疑:有什么竞争优势?竞争优势能维持多久?

Hadoop令人失望的故事会重演吗?

市场:市场空间有多大?

我们要根据前文提到的Snowflake的三大结构来理解snowflake所处的市场:

云计算市场

Data warehouse 市场

Data analytics服务市场

云计算市场机会巨大大概没有争议。有些争议的是,增量空间还有多大呢?

对SaaS板块下注这么狠的华尔街应该是bullish的。M小姐也认为,向云端转型其实才刚刚开始。

根据IDC的数据,现在整个企业市场只有不到30%的数据在云上,这个数字在2025年可以增长到49%(分析师的估计,看看就好)。关于增量,最直观的指标就是要看大企业客户的budget了(毕竟这已经不算是一个全新的市场和需求了)。

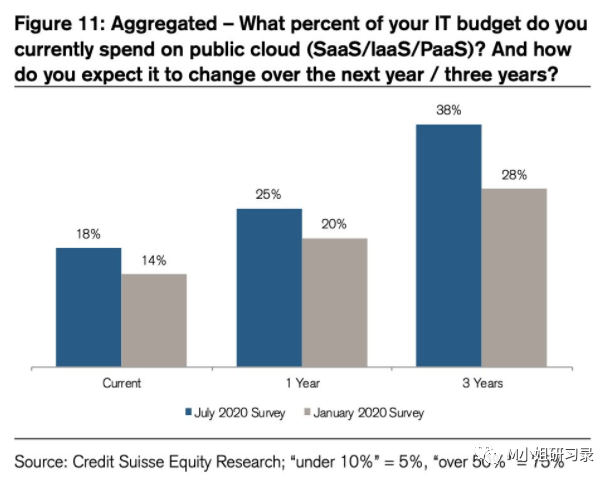

下面这个调查就非常有意思,来自Credit Suisse今年的一份报告。7月跟1月的差异,最大的影响因素就是卫生事件了。如果按照这个推测,那企业在公有云上的投入未来3年内可以翻一倍!你说增量还有多大吧!

Snowflake在招股书中对所处market size的定义可不仅是data warehouse,而是cloud data platform,这个市场按照企业用户2020年的支出来看达到了$81Bn。

IDC的数据显示,全球数据存储市场收入2018年就高达$88Bn, 2023年有望翻番到$176Bn。Snowflake还认为,针对数据分析的Analytics Data Management and Integration Platforms + Business Intelligence and Analytics Tools市场2023年又可以达到$84Bn。

不可否认,就是我们生活在一个数据爆发的时代里。Social media, IoT, 各种digital 应用,都会让数据量会不断增加。IDC预计全球数据总量2018-2025 CAGR高达27%。相应的,企业对于data driven的决策需求也会不断增加。

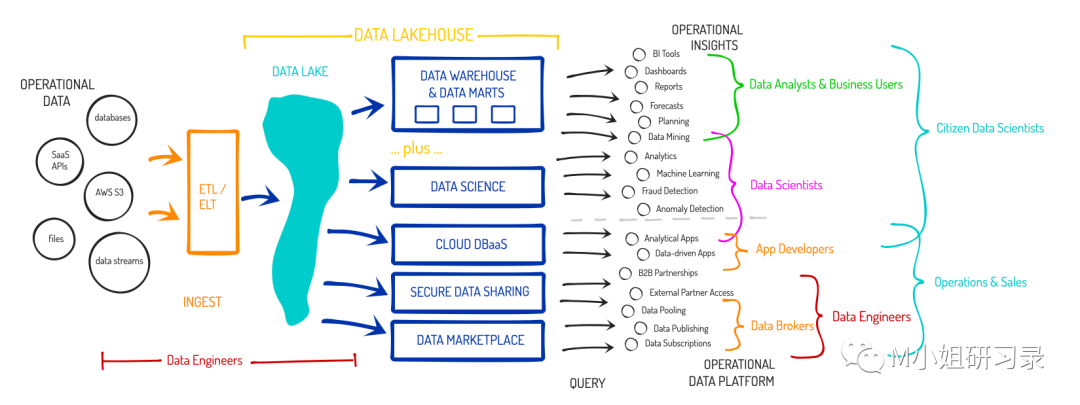

下面这张图很有意思,很好地体现了数据在一个企业中的流动,以及越来越繁多的use cases,越来越多的团队对于数据有更高的需求。

现在,Snowflake用户每天 queries的数量就超过500M! 数据市场及未来增量之大,毋庸赘言。

最大的质疑:有什么竞争优势?竞争优势能维持多久?

这个就是重头戏了。

熟悉云计算的同学知道,这几个不就是三大公有云(AWS, Google GCP, Microsoft Azure)一样的服务嘛?为什么还需要Snowflake呢?我们先看Snowflake的产品卖点,再看竞争格局及演变。

1. 产品卖点

Snowflake的产品有两大卖点:

支持Hybrid cloud, 没有vendor lock in

产品优势:性能优越,价格便宜

M小姐以为,对hybrid cloud的支持是Snowflake能成功非常非常重要的前提。

这对于Snowflake是蜜糖也是砒霜,可以说直接影响到未来业务的天花板和市场竞争前景。

如前面所述,Snowflake产品的底层是几乎所有主流公有云服务提供商。大企业(尤其是Snowflake针对的Fortune 500客户)通常都是用hybrid cloud,即使在管理上有各种不便,即使每个cloud都有直接跟Snowflake竞争的产品(AWS Redshift, GCP BigQuery), 就是因为大企业怕lock in在一个cloud上,失去议价能力。

坦率来说,每个cloud的确也各自有优势,加上大企业内部各部门复杂的关系,往往都要用hybrid cloud。这就给Snowflake这种第三方cloud neutral的公司有了极好的机会,可以为企业客户极大降低了管理多个cloud vendor的复杂性,把数据集中到一起,让之后的调用和处理都更高效。

短期来看,现在cloud的普及还在早期,自然是Snowflake发展的黄金时期。大客户不想被lock in 的担心也可以理解。所以Snowflake在三大云面前也是有议价能力的。对于三大云,Snowflake又是竞争对手,又是大客户,又是重要的合作伙伴。这个关系不能更复杂。

但是长期来看,市场会如何演变呢?

随着云计算越来越普及,大家还会坚持用效率低下的hybrid cloud吗?

每个云服务商都在拼命找migration机会撬墙角,这个时间窗口留给Snowflake有多长呢?

这可以说是未来很有决定性作用的最大不确定因素。

我们再看看产品性能。

毕竟三个创始人都是根正苗红的做data warehouse的专家。在技术和产品上的确是过硬的。

对于数据库产品,公司的核心诉求就是:

速度:包括数据调用速度,scale up/add nodes的速度等

管理和使用方便:包括scalability, elastic, UI设计等

价格低低低低低

Snowflake 抓到了一个很好的timing。很多客户是从on-premise的数据库转移过来的,使用Snowflake本身就是从本地到云这个变革中的一部分。因此Snowflake的很多“产品优势”其实是云计算本身带来的优势,比如elastic, scaling, billing by usage等等。

除了cloud neutral和云计算, Snowflake的产品有什么差异化优势呢?

Snowflake的确有很多创新,比如首创将storage, compute分开,既让scale up更快,也让不同use case的数据使用更方便。

出于利益相关,M小姐不方便在技术上做竞品比较,但是从Snowflake公布的customer case study来看, 很多客户对于Snowflake产品的认同也都集中在数据集中,调用速度快,价格低廉,UI非常易用几个方面。

下面是Okta CEO就为什么他们会选择Snowflake给出的理由(不想要vendor lock in 属于不能说的秘密……),可以作为参考。

价格也是Snowflake的产品很吸引人的一个原因。

Snowflake非常聪明的一点就是利用了Cloud的规模化效应。自己集合了所有用户在用量和multi-region上的需求,提高了跟几大云提供商的溢价能力,为自己的客户争取到了好价钱,云提供商呢也不能不对这个有竞争关系的大客户毕恭毕敬。价格上的优势,还是可以维持的。

这些产品特点中,有多少差异化优势是能够长期保持的?护城河到底有多大呢?最深的护城河是否就是switch costs? 这都是产品层面上大家存在分歧的地方——不是一个能躺赢的生意。

2. 竞争格局

竞争就值得好好说说了。

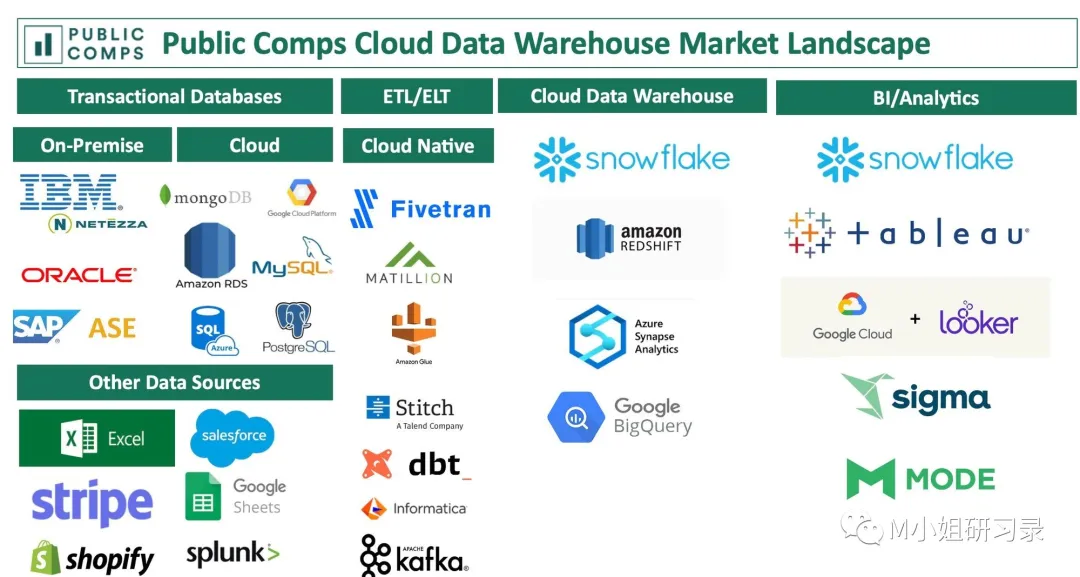

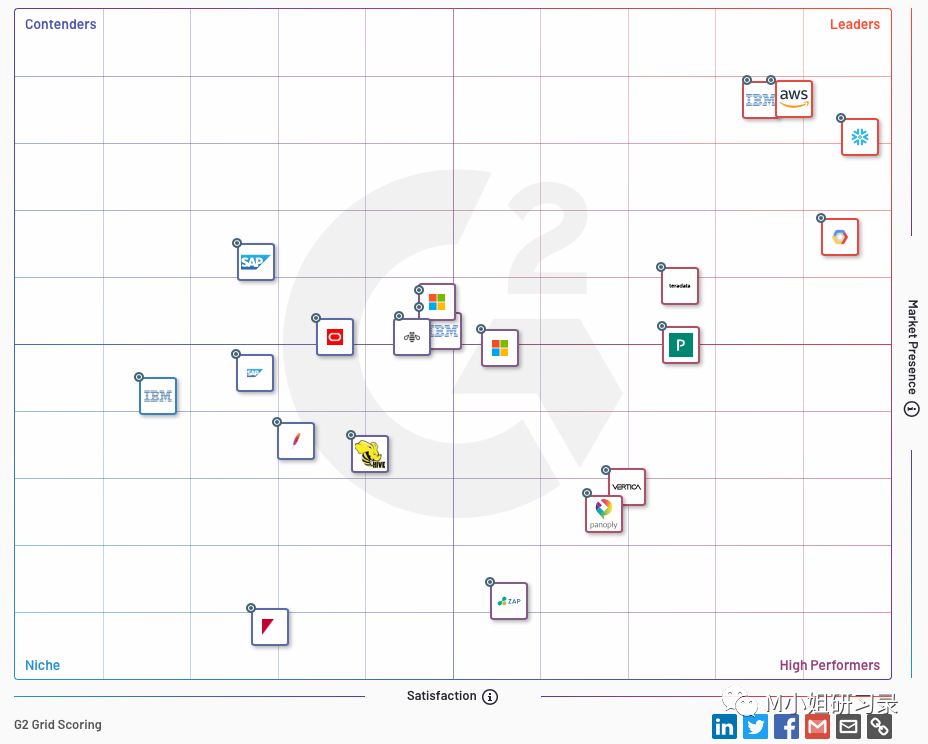

Snowflake对未来的野心就是在cloud data warehouse基础上再往前一步做Analytics。所以看看下面这张图就知道,这两个市场多少玩家在争抢。

整体来看,不可否认,目前Snowflake在市场上的确很有优势。

在最权威的Gaininsight G2 scoring, Gartner Magic Quadrant等分析师报告中,Snowflake 也都是在与三大云巨头一个梯队的位置上。可见产品和市场都势头强劲。

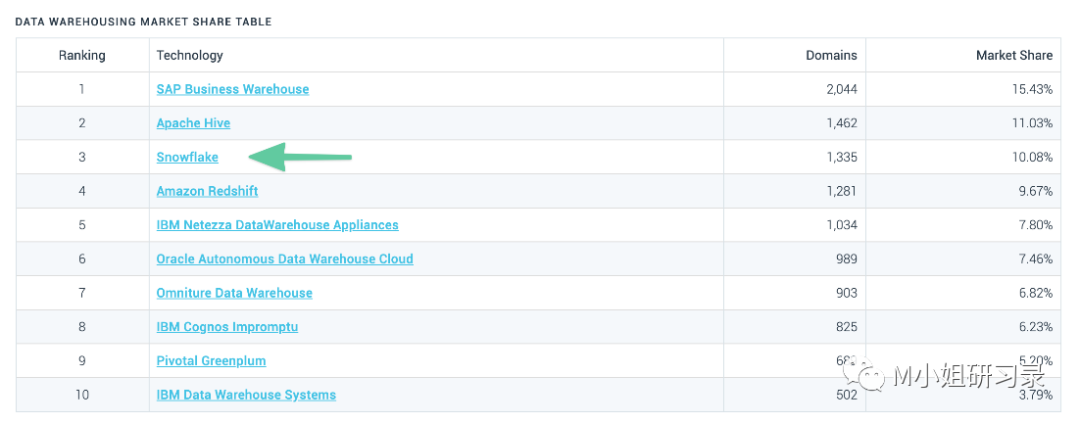

根据Datanyze的最新数据,Snowflake市场份额居第三,超过10%。妥妥的一流选手。然而从各家市场份额也可以看到,目前市场还非常的fragmented。根据数据库需求的特性来看,市场真的还在早期,未来从增量到整合,都有太多故事和未知可以发生。

巴老一向说自己喜欢护城河很深的企业。Snowflake所处的竞争环境,则可以用前有埋伏,后有追兵来形容。

前有埋伏,那就是跟三大Cloud(AWS, Google, Azure) 。

从cloud data warehouse这个市场来看,Snowflake的现有客户量和增速跟三大云的数据库产品可谓是不相上下,后生可畏(AWS目前的确还是无可争议的老大):

Amazon Redshift: 13,060 up 5% YoY

Google Big Query: 8,272 up 35% YoY

Azure Synapse: 6,032 up 25% YoY

Snowflake (S-1): 3,117 up 101% YoY

除了三大cloud, Oracle, SAP, Teradata这些“老一辈”on-prem的数据库公司在进入云计算这个领域也是不遗余力。

最值得注意的是,Snowflake要从data warehouse拓展到其他业务,必然跟三大竞争更激烈了。前面说到,毕竟Snowflake的storage, compute都是基于三大的基础设施,所以这种cloud neutral 的独特优势,与其他cloud vendor竞争又合作的微妙关系想必还是会保持一段时间。但是storage, compute只是data只是整个data lifecycle的第一步,接下来的engineering, analytics, 甚至人工智能等等领域,那可都是三大兵家必争之地。

目前,Snowflake在analytics这块业务上通过合作伙伴+自建来实现。所以跟大大小小的厂商也有很多合作+竞争的微妙关系。比如:

BI/analytics

2019年收购Numeracy,有了自建的Query UI。同时,Looker被google收购之前,就是Snowflake很重要的合作伙伴。其他合作伙伴还有Tableau, Informatica等。Snowflake Snowsight是在reporting, non-coding 方面的一大进军,又跟Tableau这样的合作伙伴有了竞争。

ETL

Snowflake最重要的合作伙伴是Fivetran(各个warehouse之间的connector), Matillion两个较为年轻的公司,也是他们重要的channel partner.但要是Snowflake自己要做这些功能的话,好像也不意外?!

后有追兵那是科技界的必然。

上面说的几个有合作又有竞争关系的公司,谁不想在整个data life cyle的链条上,在整个还有无限爆发潜力的data analytics市场上多分一杯羹?Databricks为例,总融资已经接近$900M,早就是估值超过$6Bn的超级独角兽(虽然跟Snowflake的$60+B估值相比还是很有差距)。今年又招了CFO,IPO几乎是箭在弦上。

今年Databricks推出Lakehouse产品,就是做storage的。看看下图这个产品矩阵,是不是跟Snowflake越来越像?

如果我们要了解Snowflake在这么变化多端的市场中的竞争优势,第一部分里的Metrics分析更多是针对历史运营表现。要怎么量化衡量他们产品的未来竞争力呢?

The Generalist这个博客里用一个很有意义的方法衡量各个产品的developer mindshare.

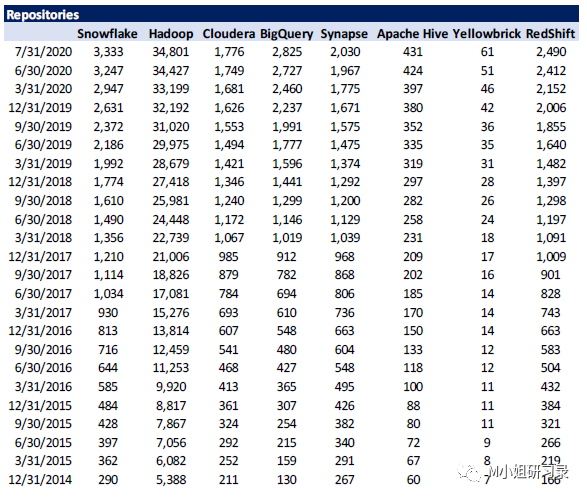

他们比较了几个主流数据产品在Github里repository的数量。2020年8月的数据是这样的:

趋势如何?这是YoY的增长率:

可以看到,从产品在开发者中的adoption来看,Snowflake在数量和增长上都是佼佼者,但是GCP/Google 的BigQuery和AWS Redshift也追赶得很快。

3. 竞争态势展望

最后对竞争态势做一个展望(M小姐开始胡言乱语!)。云计算以及data anlaytics领域的未来竞争有两个特点:

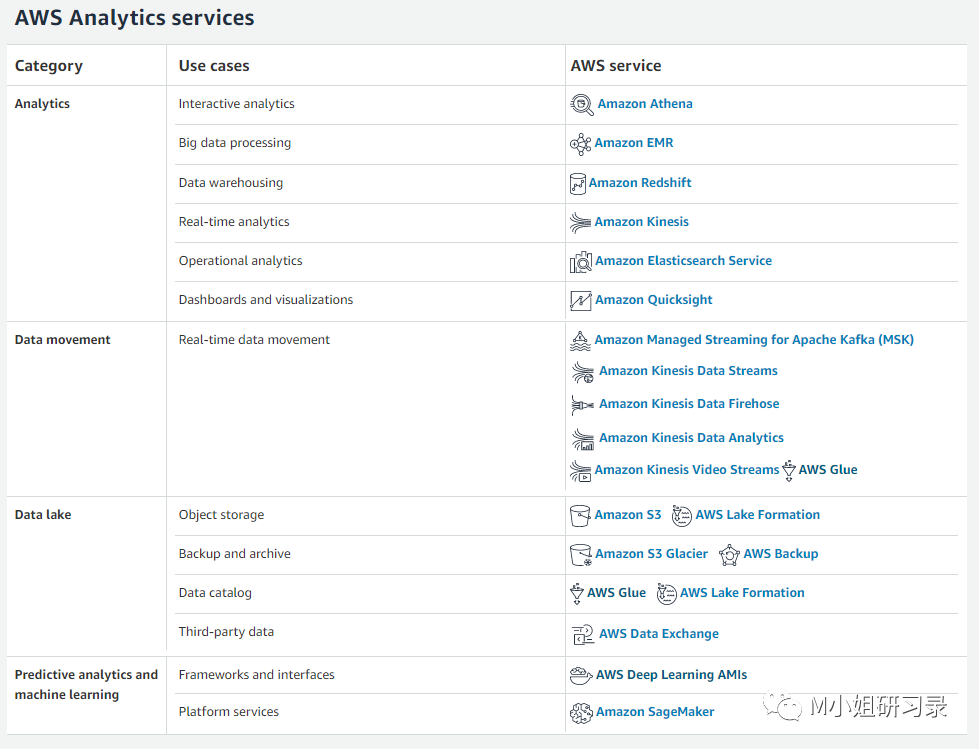

首先,合作又竞争的关系很长时间内会是一个常态。这个产业还在相对早期,针对data life cycle的每一个环节都有太多太多的厂商。市场分散,新的技术层出不穷,即使有意愿,也没有哪个公司能够cover每一个环节。或者说,即使AWS这样的巨无霸有几百个产品,几乎可以说覆盖了数据要求所有方面,你还是可以看到confluent, Tacton, Fivetran, databricks等等各种新秀出来,而且还都能长到独角兽(十亿美元估值)的规模。

其次,几乎可以肯定,这个链条中的新玩家都会采取类似的成长路线:在一个领域做出好的产品 通过open source等方式积累developer信任和早期客户群体 与现有厂商以channel partner的方式合作,嵌入整个生态系统 站稳脚跟后,产品组合往上下游延伸。

AWS积累了这么多年,也还绝对谈不上垄断。你把AWS analytics版图里的所有产品拿来看看(当然还会不断增加),几乎每一个都有startup在做,而且很有可能这些startup也是AWS的合作伙伴。完全颠覆不一定,但是这种分散、不断进化的格局,未来几年内都会持续。

为什么会持续呢?因为有资本啊!

目前资本的良性循环可以持续好一段时间。公开市场的SaaS估值一路走高,让从早期VC到growth stage投资人都赚得盆满钵满。这些资本回过头来还会再投资到早期公司里,鼓励更多创业者进入这个领域。想一想,Snowflake上市估值从2020年年初的Series G $12.5Bn 估值,到IPO定价$33Bn的估值,到上市后$70Bn的巨无霸,有多少资本又可以回到一级市场!

Hadoop令人失望的故事会重演吗?

结束这个长长长长长的单元之前,最后提一个有意思的事情。

在Snowflake有这么好的数据,一片叫好声中,投资人还是有一些心理阴影:几年前Apache Hadoop领域的过山车一般的故事,会重演吗?

开源的Apache Hadoop自2006年上线,很快就成为了on-prem database领域最受欢迎的技术。那时风头一时无两,三大基于这一技术的公司Cloudera, MapR, and Hortonworks很快就成了资本市场的宠儿:Hortonworks, MapR融资都超过了$200M,Cloudera总融资则超过$1bn!

然而,就在短短几年间,云计算崛起迅雷不及掩耳,on-prem成了过去时。云计算的Migration还在进行,但是三大厂商命运早早的就衰落得令人唏嘘:

2019年, Cloudera, Hotonworks合并,合并后的Cloudera现在市值还不到$4Bn!

同年,HPE收购了MapR, 收购价是令人心寒的$50M……

的确,Cloud是个大趋势,的确,数据市场还能继续爆发。但是就像前面说的,很长一段时间内,没有人敢懈怠。谁知道哪个新技术、新变量又能开始一场新的颠覆呢?

一个IPO赚了120亿美金的低调VC

既然说到了资本,那就来谈谈Snowflake背后有意思的资本家。大家都知道这是巴菲特投资的为数不多的科技股之一,其实这个史上最大软件IPO,把一家及其低调的VC推到了台前:

SHV, Sutter Hill Ventures

没听说过对不对?要知道,他们是Snowflake份额最大的机构投资人,持股20.8%,超过了Altimeter Partners (14.8%), ICONIQ Partners (13.8%), 领投B轮的Redpoint Ventures (9.0%), 还有领投F轮的Sequoia Capital (8.4%)。

赚了多少?2012年SHV领投$5M的series A,在之后的不断follow 之后,他们所投资的不到$200M Snowflake的股份现在价值超过$12Bn! !

M小姐扒了一下,发现这个基金有不少有意思的地方!

第一:低调!超级低调!

这就是他们的网站:跟Benchmark一个调调,没有PR,没有logo墙,就是这么简约。

要知道,他们1962年就成立了。Managing Director Mike Speiser也是极为基调。没有博客,极少出席公开活动。之前是Yahoo和Veritas的高管。

但是他们其实很活跃。根据pitchbook的数据,成立至今他们有超过450笔投资,退出超过200个。典型的早期投资人,平均round amount $14M。同样这周IPO的Sumo Logic, 也有他们的重仓。

其次,与我们所熟知的主流VC基金架构不同,SHV用的是Evergreen fund结构。

他们不会像a16z, 红杉那样隔几年成立一个新的基金,而是每年不断往现有的Fund里增加资本,整个基金就一个fund.

第三.他们的投资策略也很特别,比起一般财务VC,他们会用孵化(incubation)的方式,在早期就非常深度地介入企业的运营管理。

Speiser最有名的两个投资,Pure Stroage 和Snowflake,都是这么来的。

前面说到,Snowflake三个创始人都没有担任过CEO。所以公司创立前两年,SHV的Speiser亲自担任CEO,CFO!后来的两任CEO,也都是Speiser招来的。

2015年上市的Purestorage也是一大成功。很多早期员工都是Speiser招募的,领投了seed轮并且一直做CEO coach. IPO的时候,SHV持股27%,价值超过$700M.

最后,来猜猜他们的创始人是谁?Paul Wythes and Bill Draper。

Bill Draper,就是大名鼎鼎的Tim Draper的爹!老人家今年92岁啦,硅谷就是这么这么小呀!来感受一下这位硅谷创奇VC的……眉毛……

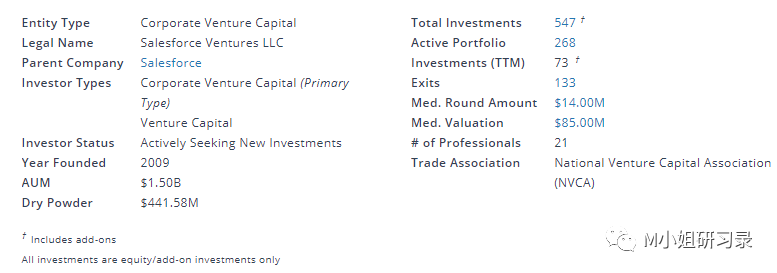

这里不得不稍微提一下另一个的玩家,就是最后一轮进入Snowflake的Salesforce Ventures。

Salesforce Ventures在SaaS领域投资不要太凶猛。

2009年成立至今,已经超过500个投资,基金规模也达到$1.5Bn。在corporate VC里面是绝对的佼佼者。加上好几个百亿美元级别的垂直领域SaaS公司,Veeva, nCino等都是基于Salesforce平台的,可以说是三大云之外另一股强大势力。他们在SaaS领域的投资,更是有了双重意义。

IPO当天股价翻倍是件好事吗?

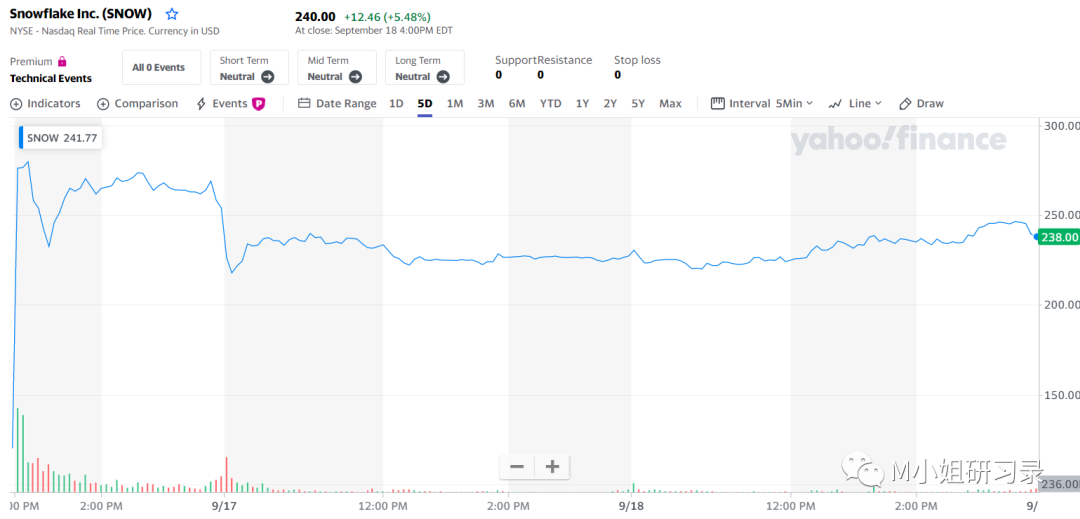

最近SaaS IPO 市场火到不行,加上Snowflake耀眼的S-1,这个翘首以盼的IPO当日暴涨几乎没有悬念。但是,Snowflake股价当日就比IPO定价$120涨了超过一倍,当日收盘价高达$254,融资超过$3.8Bn!这真的可谓惊人了。

但是,IPO当日涨幅如此之大是一件好事吗?

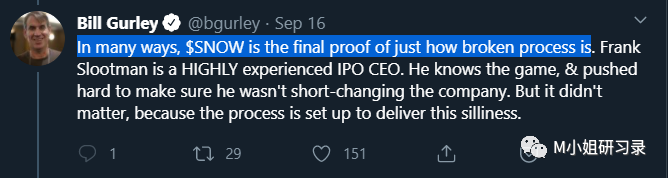

硅谷最负盛名的投资人之一,VC常青树Benchmark Capital的合伙人Bill Gurley(感觉M小姐的文章里提到他的次数也太多了一些……),一直都在非常高调地反对现有的IPO过程,认为这让华尔街有了故意压低IPO定价的动力,就是为了上市当日转手,轻松赚到本应属于企业的快钱。

几乎每一个上市当日暴涨的企业,都会被Bill Gurley当做例子,狠狠地把华尔街投资人和IPO这一大家习以为常的上市方式批判一番。

果不其然,Snowflake上市之后,Bill写了很长的Twitter,毫不客气地指出,Snowflake的上市是“IPO这个过程非常broken的终极证明”,不论CEO Frank Slootman多么有经验,还是被这个“从设计上就导致愚蠢”的流程打败了(我也被自己的翻译能力打败了,请见谅!)。

关于企业上市方式的争论,M小姐立一个flag专门写一篇文章。但是在这里可以简单谈一下。

Bill Gurley反对传统IPO流程有两大理由:

最大的诟病就是,纯手工的(hand-chosen allocation)、通过投行和机构投资人私下协商的定价方式非常不合理,往往导致IPO定价被人为压低。

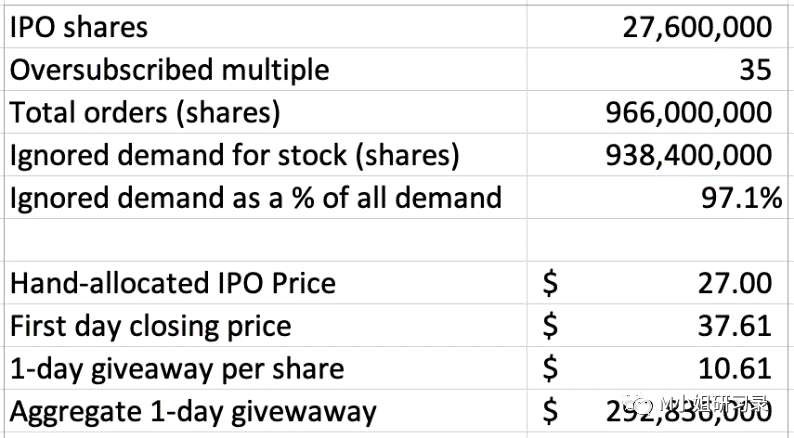

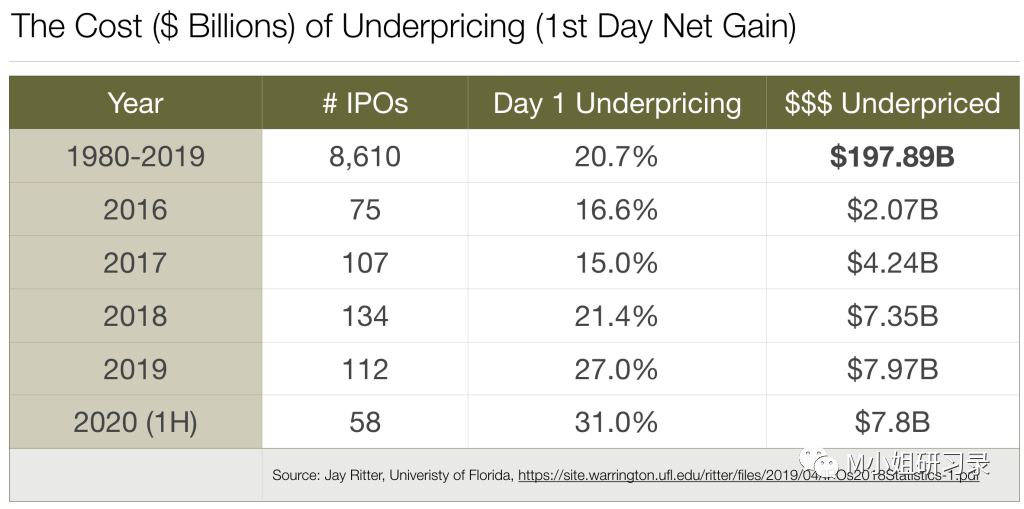

这一点从IPO股票认购情况就可以看出来。Snowflake路演时认购oversubscribe 高达35倍。知道简单的供需理论的童鞋都知道,这就意味着价格被低估了,所以需求远远大于供给呀!

以现在超级火的datadog为例。2019年9月Datadog上市,oversubsribed 也高达35倍。定价27美元的股票开盘价超过40美元。Bill计算了这意味着企业”giveaway”的钱超过$293M。因为这一部分钱本来应该是这些机构投资人直接投资于企业,现在反而是这些IPO投资人能在IPO当日在公开市场上低买高卖,一天内转手就稳赚的钱,对于这些机构投资人来说简直就是free money,但是却损害了企业的利益。因为他们本可以通过更高的IPO定价筹集更多资金。

(IPO当日收盘价 – IPO定价)x 机构投资人购买数量就是企业因为underprice在IPO过程中少募集的钱

按照这种方式计算,Bill人为1980到2019年间,因为这一机制而导致underpriced IPO,让企业“损失”将近$200Bn. 按照这个方式计算,Snowflake IPO “giveaway money”可能高达$4.3Bn.

传统IPO的支持者通常认为,这个精选投资人的过程是为了选择真正了解企业业务的、能关注长线价值的投资人。

但是Bill用数据证明,绝大多数机构投资人都是短视的。这从IPO当日转手率就可以看出来以Snowflake为例,IPO发行过程售出了3220万股,IPO当日交易的股票就达到3570万股。根据历史数据来看,IPO 4个月以后,只有10%的IPO股票还没有被转手。

Gurley的第二个反对传统IPO流程的原因,就是对投资人的选择。IPO流程中,机构投资人都是承销行的客户。但是这些客户未必是最好的投资人。很多投资人因为不属于这些传统华尔街投资机构,直接被排除在了IPO认购过程之外,只能等着上市当日打新股。

Bill Gurley这种高调的态度得到了越来越多的硅谷明星企业和投资人的支持。

Spotify IPO时的CFO,现在的board member,Barry McCarthy作为硅谷最有名望的CFO之一,在Netflix IPO 时担任CFO的他,在Spotify IPO之前写了一篇长文,毫不客气地抨击传统IPO流程Moronic (就是非常非常愚蠢、不可理喻的意思)。甚至红杉资本的传奇投资人Michael Moritz也在Spotify IPO后写了一篇长文” Investment banks are losing their grip on IPOs”支持更多企业不用传统IPO方式上市。

他以及Spotify, Slack, Airbnb等公司的高管,顶着华尔街传统势力的压力,从去年开始就在各个渠道鼓励公司采用Direct listing或SPAC (special purpose acquisition vehicles)的方式来上市。

简单介绍一下这两种上市方式:

Direct listing,也称直接挂牌上市。

这个过程省去了IPO中最被诟病的handpick 定价和allocation的过程,企业公开roadshow后直接就可以挂牌上市交易。而且最近NYSE获得SEC批准,direct listing也能融资了,可谓是里程碑式的转折。

SPAC (special purpose acquisition vehicles)

SPAC可以理解为借壳上市的“壳”,也被称为blank-check company。只不过这个壳一开始设立就是以反向并购一个公司为目的。只要最后收购的公司价值比SPAC价值高,SPAC投资人就能获得受益。

比起传统的IPO流程,这两种方式虽然具体操作上差别很大,但是主要的优势都在于:

依赖市场进行定价,避免了承销商有意Underprice;

流程简单,时间短,花费低;

上市后没有lockup period,员工可以马上交易

实际上,就在Snowflake上市的同一周,独角兽Opendoor, 也通过SPAC的方式上市了。

Opendoor由Paypal黑帮之一、硅谷最一流的投资人之一的Keith Rabois合伙创立,用直接买断的方式革新美国的房地产交易市场。一级市场融资高达$1.5Bn,简直是硅谷最顶尖VC的收割机。这个SPAC上市估值高达$4.8Bn!也是创纪录了。

反向收购Opendoor的SPAC,Social Capital Hedosophia II,就是在硅谷极为成功,又极有争议性的印度裔投资人,Social Capital 的Chamath Palihapitiya设立的。他也是SPAC在硅谷最坚定的支持者,至今已经设立了4个SPAC用于帮助企业更快更好的方式。

以前,direct listing, SPAC都不被认为是主流的IPO方式,是二流公司的选择。但是随着Slack, Spotify, 最近的Asana, Opendoor, 据说Airbnb也要用direct listing 上市。华尔街投行主导的传统IPO流程似乎在遭受挑战。

具体为什么IPO机制要这么设计,为什么这样的机制必然会导致IPO定价低估,direct lisitng, SPAC除了这些优势还有哪些trade off, 为什么市场会有这些变化等等问题,敬请期待M小姐的另一篇深度文章吧!

最后回到Snowflake. 如果公开市场认为你的股票价值超过250美元,而你已经在IPO之前把超过10%的股票以120美元的价格卖给了很可能第二天就转手倒卖的投资人,你看着IPO首日暴涨的股价,是不是也会百感交集呢?!

我终于写完了。这么长的文章如果你能看到这里,真是要给你一朵小红花!

发最后的彩蛋福利之前,M小姐很贴心地总结一下吧:

1. 估值与基本面:各项基本面的运营指标在上市SaaS公司里都是绝对领先地位。除了gross margin因为业务模式而低于行业水平,但是对于snowflake基础storage. Compute要通过三大公有云实现的模式上来看,60%的毛利已经很厉害了。从估值来看,100+x的PS multiple的确远高于行业平均水平。

2. 非典型的硅谷SaaS公司:传统的大客户销售模式,跟企业产品和客户特点相关。更换了好几任CEO,都是SaaS老将。交接平稳也是企业管理水平一流的表现。

3. Snowflake的未来:Hybrid cloud的需求或许还可以支撑Snowflake的市场优势很长一段时间。要从数据库业务扩展到数据分析,竞争越来越激烈。与三大云服务商以及各种数据分析服务提供商的竞争又合作的关系会影响到snowflake产品战略。

4. 低调的VC:Sutter Hill Ventures,evergreen fund,独特的incubation方式,业绩斐然。Salesforce Ventures在SaaS领域的投资不可小觑。

5. IPO当天股价翻倍是件好事吗:传统的IPO流程正在受到Direct listing, SPAC等新的上市方式的挑战。

(编辑:李国坚)