本文来自“中信证券”。

核心观点

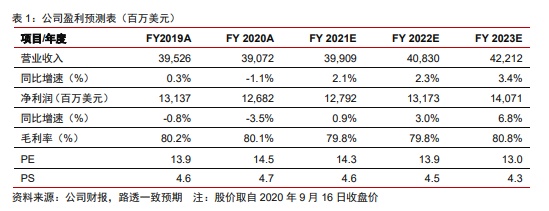

全球软件巨头甲骨文(ORCL.US)于近日公布了FY2021Q1季度财务报告,当季主要财务指标超出市场预期。同时,公司云业务延续了增长的势头,SaaS及IaaS业务均快速增长,客户亦反馈积极。总体来看,随着公司云化进程的逐步推进,Oracle收入组合料将持续改善,中信证券预期公司未来业绩呈上升趋势。目前公司股价对应FY2021PS为4.6X,PE为14.3X,云业务的拓展情况将是影响公司中期股价表现的核心因素。

事项:全球软件巨头Oracle于近日公布了FY2021Q1季度财务报告,当季主要财务指标超出市场预期,对此中信证券点评如下:

业绩表现:主要财务指标超市场预期。2021财年Q1,公司实现营业收入93.7亿美元(+2%),超出市场一致预期2.5%。分地域来看,本季度美洲地区收入占比为54%(-2pcts),EMEA为29%(+1pcts),亚太地区为17%(+1pcts);分产品来看,公司来自云服务和Licensesupport的收入为69.7亿美元(+2%),来自云和本地License的收入为8.9亿元(+9%),来自硬件的收入为8.1亿元(+0%),来自服务的收入为7.2亿元(-8%),分别占总收入的74%、9%、9%和8%。利润方面,本季公司毛利率为80%(+1pcts),Non-GAAP运营利润率为45%(+3pcts),运营利润为42亿美元(+8%);现金流方面,公司经营现金流为13亿美元(-5%),自由现金流为11.5亿美元(-5%)。

云业务进展:SaaS及IaaS业务快速增长,收入组合持续改善。本季度云服务和Licensesupport业务收入为69亿美元(+2%),占公司总收入的74%,其中:1)应用订阅收入为28.2亿美元(+4%):Fusion实现26%的同比增速,其中FusionERP同比增长33%,NetSuiteERP同比增长23%,FusionHCM同比增长22%,Fusion客户留存率处于较高水平且仍在继续提高。2)基础设施订阅收入为41.3亿美元(+1%):自治数据库收入同比增长64%,IaaS产品OCI的年化收入同比增长130%。此外,本季公司递延收益由于开票节点的差异,同比下降4%。

市场反馈:客户满意度高,整体反馈积极。基于公司的业务布局,Oracle表示公司在SaaS中的主要竞争对手是Salesforce和Workday,在IaaS中的竞争对手是Microsoft、Amazon等公司。SaaS方面,公司的云化ERP及HRM产品维持较快增速以及良好的客户评价。IaaS方面,在IDC2020年主导的CloudPath调查中,OracleOCI的满意度评分在所有IaaS供应商中最高,同比增幅最大;此外,86%的受访者表示未来将增加在OracleOCI上的支出,OCI和自治数据库的功能协同使得8x8、Zoom等云通信厂商均选择Oracle作为供应商。

中期展望:虽然公司整体云化进程缓慢,但经过多年的摸索,Oracle在云计算领域的布局亦可圈可点,并取得了一定的效果。SaaS方面,不断扩大的客户群使公司在云ERP市场保持领先地位,公司云HCM亦实现强劲增长,越来越多的人将其作为公司ERP云应用程序套件的一部分购买;而IaaS方面,OCI和自治数据库的功能协同使得收入快速增长,亦得到诸多客户的青睐。总体来看,随着公司云化进程的推进,中信证券预期公司收入组合将持续改善,未来业绩呈上升趋势。

风险因素:宏观经济超预期下行风险;企业IT支出大幅萎缩风险;数据隐私、信息安全风险;行业竞争持续加剧风险;企业核心技术、市场人员流失风险等。

投资建议:随着云化进程的推进,料Oracle收入组合将持续改善,中信证券预期公司未来业绩呈上升趋势。根据路透一致预期,目前市场预计公司FY2021//22/23年收入为399/408/422亿美元,对应增速分别为2.1%/2.3%/3.4%。目前公司股价对应FY2021PS为4.6X,PE为14.3X,云业务的拓展情况将是影响公司中期股价表现的核心因素。

(编辑:玉景)