今年以来,快递江湖又开始“狼烟四起”。

随着电商行业增速放缓,行业高速增长的时代已近尾声。从绝对数量看,电商行业为快递企业贡献的业务量增量仍旧可观,但快递行业换挡进入中高速增长时期,已经是不争的事实。在变化的时代之中,电商件的市场份额,依然还是各大物流企业无论如何都难以割舍的大蛋糕。

年初至今,邮政包裹借力拼多多持续发力、顺丰特惠专配产品持续下沉、京东众邮快递成立、极兔快递起网,不断更新迭代的格局时刻使得“通达系”绷紧了心中的“弦”。

而当电商快递竞争进入白热化阶段,资本开支能力是决定未来能否保持竞争优势的关键。今年以来,前期韵达发行5亿美元债券,圆通发行可转债及近期出台45亿元定增计划,均指向融资和增加资本开支成为快递企业应对市场竞争的关键之一。

当业内头部企业都在铆足劲想切下更多“蛋糕”之际,中通快递的回港二次上市,无疑为物流行业的融资之火再添了一把柴。

自9月11日通过聆讯后,中通快递-SW(02057)于9月17日开始招股,拟全球发售4500万股,其中,香港公开发售占5%,国际发售占95%,另有15%超额配股权。每股公开发售股份定价上限为268港元,A类普通股将以每手50股进行买卖,预期将于9月29日(星期二)挂牌。

后来居上,行稳致远

事实上,竞争对于中通来说,并不陌生。在当下中国物流巨头格局中,中通快递显然带着后来居上的雄心壮志。就目前快递业头部上市公司中,创立于2002年5月8日的中通发展时间最短,而其美股市值以接近250亿美金持续领跑“通达系”,仅次于顺丰。

在变化的时代背景下,不变的是价格、时效、服务的快递产品三维度竞争。中通以快递为核心业务,集跨境、快运、商业、云仓、航空、金融、智能、传媒等生态版块于一体。而在物流企业同质化的商业模式下,中通一直保持领先的网络稳定性和时效,进而内化为其独特的品牌价值。

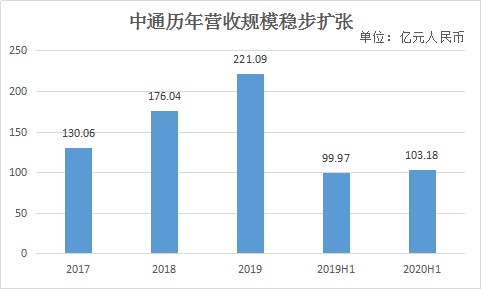

上市文件显示,近三年以来,中通营收实现了三年阔步增长,由2017年约130.60亿元(人民币,单位下同)增长至2019年约221.09亿元,年复合增长率达到30.11%,即便在今年上半年恶劣的经营环境下,再度实现了温和增长,显示出其稳健属性和强大的韧性。净利润方面,公司亦由2017年约31.59亿元增长至2020年约56.7亿元,成长速度惊人。

从收入结构上来看,其中,快递服务占绝对主导位置,过往三年的年均收入占比都超过了80%。而按总包裹量计,中通快递在国内快递业的市占率达19.1%,位居行业第一,今年上半年,其份额由19.1%再度提升至20.6%,持续领跑。其中,二季度业务量达46亿件,同比增速达47.9%,远超同期行业增速。

截至2020年6月30日,全网服务网点近30,000个,转运中心90个,直接网络合作伙伴逾5,000家,干线运输车辆逾9900辆(其中逾7,100辆为高运力牵引车),干线运输线路超过3,400条,网络通达99%以上的区县。

公司极具规模的网络形成高门槛与强大网络效应,核心在于网络成熟后重置成本和进入壁垒极高。在规模效应下,公司单位成本得以持续降低。根据公告,过去 6 年公司资本支出为同业最高,形成了高壁垒硬实力。

图:资本开支提升带来单件成本下降

历年控本增效成绩卓著

从目前物流行业的现状来看,价格、时间和服务仍然是快递市场竞争力的“三板斧”。中低端电商件市场最大的特点在于高价格敏感性,因此价格成为行业最关键的竞争要素,而成本控制则成为电商件快递企业最核心竞争力。

智通财经APP了解到,2019年中通快递总营业成本为154.88亿元,较上年同期的122.39亿元增长26.5%,其中运输成本和分拣成本依然是重中之重。而在成本管控和精细化管理上,单票成本最低的公司显然在业内更有话语权。

与此同时,中通的单票平均分拣成本已从2017年的0.39元下降到2019年的0.34元。单票平均运输成本已从2017年的0.77元降至2019年的0.62元。虽然每单几毛几分钱的降幅看似不显眼,但是在中通巨大的规模效应面前,成本的降低为公司的利润空间做出了切实的贡献。

在分拨成本持续下降的背后,自动化应用与合理用工俨然成为公司的“制胜法宝”。数据显示,截至2020上半年,中通全网共计有282套大/小件自动分拣设备投入使用,对比2019年末的265套,自动化水平进一步大幅提升。自动化设备的投入一方面有助于提升转运枢纽的分拣能力和运行效率,降低转运环节的人工成本,满足公司日益增长的业务需求,另一方面可通过自动化分拣减少分拣差错率,从而提升快递服务的品质保障。

近年以来,公司分拨中心用工更加合理,人力资源配置规划有效地控制了旺季新增临时工的占比,有效降低淡季降低成本。2019年,分拨中心平均员工数量同比增加12.9%,有效提高经营效率。

值得注意的是,今年上半年,车队规模进一步扩大至9050辆,自有与大车占比分别升至90.6%、78%。随着配送量的增加,为了进一步提高运营效率,公司系统性地将车队内15至17米长的高运力挂车车型比例从2016年的39%提高到2019年的72%,并在2020年上半年进一步提升,以优化单位产量并降低成本。

由此来看,近年来中通单票成本一直保持通达系中最低的水平,以较低成本赋予中通最强的降价能力和盈利能力,在当前激烈价格战的行业背景下,拥有最低单票成本和规模效应的中通其生存能力最强。

同建共享绑定核心利益

智通财经APP了解到,中通业务模式以自建的分拨中转网络与加盟商网点相结合,自运营的包括干线运输和分拣中心,加盟商提供揽件和派件工作,拣快递派送至个人及企业的手中,分拣中心起到连接的作用。加盟商模式和直营模式相比,无需过多的资本开支,相当于“人多力量大”的方式扩张业务规模。然而,如何能够做到公司、加盟商、消费者三者之间维持平衡且合作共赢,也是一门“大学问”。

2008年4月,中通率先在通达系运营商中实施了共享机制(即开始向配送网点补贴末端派送服务费)以解决揽件、配送网点之间费用负担不公平和相关的费用分配不公平问题。

在实施该机制之前,服务网点依靠收取提货费来维持业务,由于中国经济发展的不均衡性、电商商家的地域集中性和消费者的地域分布,对于配送量明显高于提货量的网点来说,难度很大。这一平衡机制的原则设计源自中通独特的“同建共享”理念,这一理念于2010年正式提出,到2015年公司完成了部分主要网络合作伙伴向股东员工的转换时全面确立。

早在十年前,中通开始全网股份制改革,董事长赖梅松让出部分干股给加盟商,将加盟商同公司利益进行深度绑定。在绑定加盟商的同时,公司充分运用股权激励,在业内率先落地员工持股平台,持有公司总股本约1.39%。与加盟商以及员工的利益呼吸与共,打造利益同体,又在利益共同体的驱动下,公司运作更加充满活力,这正是中通后来居上快速成长的原因之一。

通过这次重组,中通是通达系运营商中第一个也是唯一一个将传统的网络合伙人模式重新设计成为战略、财务、人力资源中央决策架构,并在网络参与者中之间建立信任及培养共赢的思维。多年来,公司已在日常决策和执行中坚持差异化理念和核心价值,从而成功打造了一个更有凝聚力和稳定性的网络。

除了在上市公司进行股权激励,在具体运营子公司上,也进行股权激励的方案,比如旗下的桐庐通泽物流公司,员工可以参股。截至2020年6月30日,桐庐通泽拥有一支约850辆卡车的车队。其中,部分员工实益拥有桐庐通泽的多数股权。

另一方面,在今年受到公共卫生事件的影响之下,中通快递通过让利补贴加盟商,导致一季度的单票收入下滑,但正因为此举保持了业务量和规模双双有效增长,且能够在二季度得以快速复苏。

在当下的物流行业中,头部企业的竞争在不断的提高行业准入门槛,马太效应显著。在目前立体多维度的竞争下,中通已经形成了“产能投入-服务提升-规模扩大-成本降低-提升盈利-加大产能投入”的正向循环,件量增速有望持续领先行业。此次回港二次上市将对公司的规模扩张和品牌影响力的提升产生完全正面影响,而港股投资者也将有望直面这家成长性、确定性兼备的优质行业龙头,享受投资价值和成长空间的双重溢价。