本文来自微信公众号“地产豪声音”,文中观点不代表智通财经观点。

点评

1 投资高位运行,但受融资新规影响,致使开工、拿地放缓,竣工偏弱

1-8月开发投资同比+4.6%,较前值+1.2pct;1-8月新开工面积同比-3.6%,较前值+0.9pct;1-8月竣工同比-10.8%,较前值+0.1pct;1-8月施工同比+3.3%,较前值+0.2pct。1-8月的土地购置面积同比-2.4%,较前值-1.3pct;土地成交款同比+11.2%,较前值-1.0pct。8月投资同比连续5个月涨幅扩大,并再创年内新高,持续展现低库存背景下地产投资的较强韧性;拿地和开工的放缓、以及竣工的偏弱,都可能源于融资新规的影响,不过考虑到目前行业的低库存下的补库存需求,我们对于后续的开工和竣工依然保持积极的观点,并依然维持竣工将呈现2-4年趋势性走好的判断。从结构来看,东部、中部和东北区域投资增速继续上行,并保持两位数以上增长,西部区域投资增速高位有所回落。卫生事件之下,我们认为房地产仍将是我国经济的压舱石,稳经济需要稳房地产。

2 销售增速进一步走高,行业集中度持续提升,上调全年销量同比至0%

1-8月销售面积同比-3.3%,较前值+2.5pct;1-8月销售金额同比+1.6%,较前值+3.7pct;1-8月销售均价同比+5.1%,较前值+1.2pct。1-8月来看,累计销售继续修复;8月单月来看,单月销售同比已连续4个月正增长,显示出市场需求韧性持续较强。结构来看,各区域销售增速均继续上行,其中东部区域表现十分靓丽,东北区域快速反弹,中西部区域保持稳增。此外,1-8月主流50家房企销售面积同比+26.9%,表现持续优于行业,表明行业集中度仍在提升。8月销售数据向好符合我们此前判断、并增长幅度超我们此前预测,并且考虑到下半年推盘走高、市场去化率稳定略降、房企销售计划完成约束、以及融资新规改善报表要求等因素,预计主流房企的销售向好或将延续到今年年底,我们将2020年全年销售面积同比预测由-4%上调至0%。

3 销售靓丽推动资金改善趋势延续,融资新规致国内贷款和自筹资金走弱

1-8月资金来源同比+3.0%,较前值+2.1pct,同比涨幅连续6个月扩大。结构来看,国内贷款同比+4.0%,较前值-0.9pct;自筹资金同比+3.6%,较前值+0.3pct;销售回款端,个人按揭贷款同比+8.6%,较前值+2.0pct;定金及预收账款同比+1.2%,较前值+4.6pct。8月资金来源同比创年内新高,其中定金及预收款、个人按揭贷款继续高位运行;国内贷款、自筹资金同比快速回落,主要源于8月央行出台345融资新规,行业融资阶段性收紧。但考虑到:1)目前国内外流动性仍处于偏宽松环境;2)卫生事件缓解后的销售快速复苏将持续推动后续定金及预收款、个人按揭贷款的走强;3)政府积极推出了供给端支撑政策组合,将缓解房企资金压力。综上,预计房地产资金来源改善趋势不改。

4 投资建议:投资高位、销售靓丽,上调全年销量同比至0%,重申“推荐”

逆境之下,房地产表现异常坚韧、持续超市场预期,预计未来3个季度销售仍将表现不错,目前房地产处于估值和仓位的历史双底部,优质房企基本面持续超预期、并叠加多元业务花开正当时,此外泰康系举牌阳光城,启动行业价值重估。我们重申房地产板块“推荐”评级、重申物管板块“推荐”评级,推荐:1)住宅开发:A股:金科股份、金地集团、阳光城、中南建设、万科A、保利地产;H股:世茂集团(00813)、旭辉控股(00884)、融创中国(01918)、龙光集团(03380)、美的置业(03990)、中国奥园(03883)、中国金茂;2)物业管理:招商积余、永升生活服务(01995)、碧桂园服务(06098)、新城悦服务(01755)、新大正、保利物业(06049)、绿城服务,建议关注:宝龙商业(09909);3)商业地产:龙湖集团、宝龙地产、新城控股、大悦城,建议关注:华润置地;4)物流地产:ESR、南山控股。

5 风险提示:卫生事件影响超预期、房地产调控政策超预期收紧

正文

一、投资端:投资高位运行,但受融资新规影响,致使开工、拿地放缓,竣工偏弱

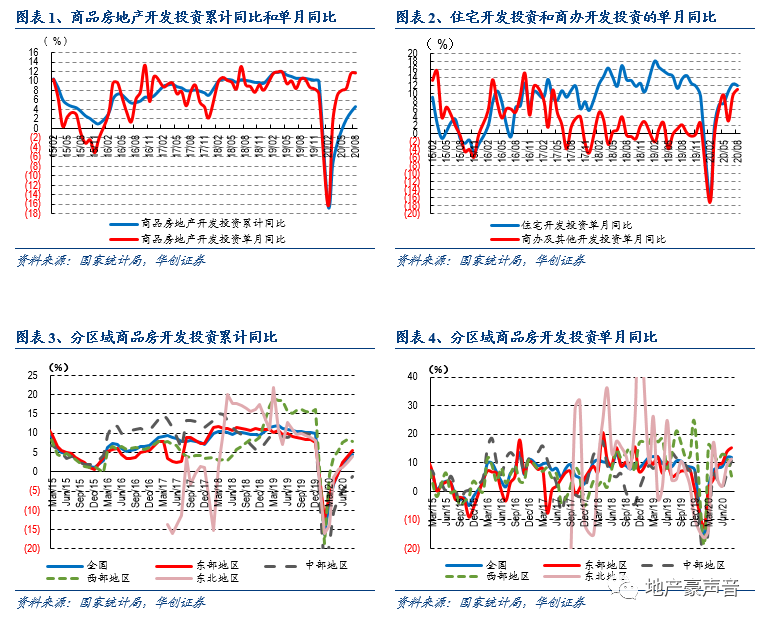

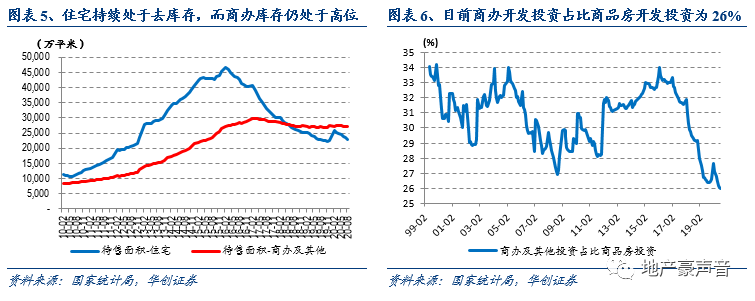

2018年1-8月,全国完成房地产开发投资88,454亿元,同比+4.6%,较1-7月上升1.2pct。其中,8月单月商品房投资增速11.8%,较7月上升0.1pct。住宅方面,1-8月,住宅投资65,454亿元,同比+5.3%,较1-7月上升1.1pct,占房地产开发投资的比重为74.0%,较1-7月上升0.1pct,其中,8月单月住宅投资增速12.1%,较7月下降0.4pct。

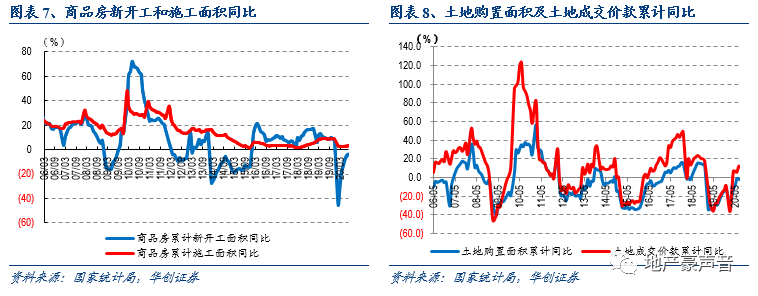

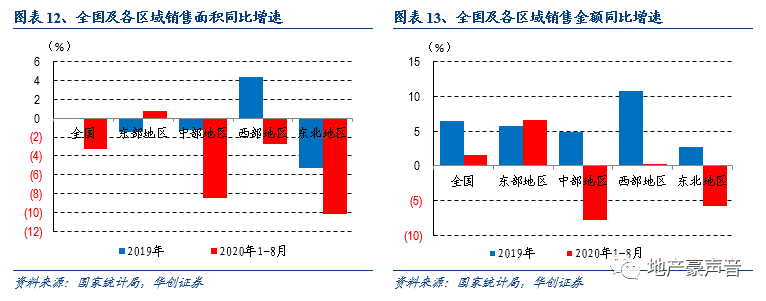

分区域来看,1-8月房地产开发投资东部地区同比+5.5%(较前值+1.5pct)、中部地区同比-1.1%(较前值+2.0pct)、西部地区同比+7.9%(较前值-0.4pct)、东北地区同比+4.0%(较前值+1.5pct)。其中,8月单月来看,东部地区同比+15.4%(较前值+1.4pct)、中部地区同比+10.6%(+4.4pct)、西部地区同比+5.5%(较前值-6.5pct)、东北地区同比+11.3%(较前值+2.3pct)。8月东部、中部和东北区域投资增速继续上行,并均有两位数以上增长,西部区域投资增速在连续5个月高位运行后有所回落。

从供应先行指标来看,1-8月的商品房和住宅的新开工面积分别同比-3.6%和-4.3%,分别较1-7月上升0.9pct和上升0.8pct。其中,8月单月商品房和住宅的新开工面积分别同比+2.4%和+1.2%,涨幅分别较7月下降8.9pct和下降10.1pct。1-8月的商品房和住宅的施工面积分别同比+3.3%和+4.3%,分别较1-7月上升0.2pct和上升0.1pct。1-8月的商品房和住宅的竣工面积分别同比-10.8%和-9.7%,分别较1-7月上升0.1pct和上升0.5pct。其中,8月单月商品房和住宅的竣工面积分别同比-9.8%和-5.0%,分别较7月上升4.2pct和上升7.7pct。

从土地市场指标来看,1-8月的土地购置面积为11,947万平方米,同比-2.4%,较1-7月下降1.3pct,其中,8月单月土地购置面积同比-7.6%,涨幅较7月下降5.7pct。1-8月的土地成交款为7,088亿元,同比+11.2%,较1-7月下降1.0pct,其中,8月单月土地成交款同比+8.0%,较7月下降28.7pct;1-8月的土地成交楼面均价为5,933元/平米,同比+13.9%,较1-7月上升0.5pct,其中8月土地成交楼面均价为7,456元/平米,同比+16.9%,较7月下降22.5pct。

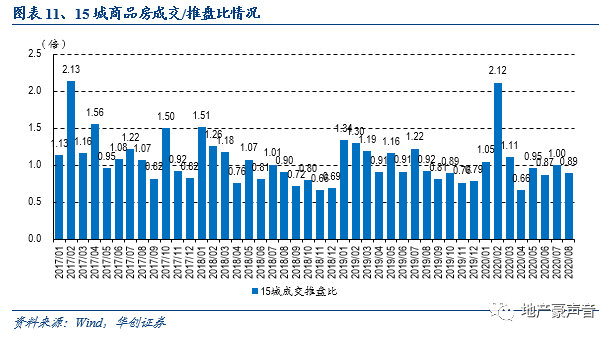

投资端数据小结:从1-8月累计来看,投资同比+4.6%、新开工同比-3.6%,主要投资数据继续快速修复。8月单月来看,投资同比+11.8%,较7月+0.1pct,连续5个月涨幅扩大,并再创年内新高,持续展现低库存背景下地产投资的较强韧性;开工同比+2.4%,较7月-8.9pct,高位有所放缓;竣工同比-9.8%,较7月+4.2pct,短期仍然偏弱;拿地和开工的放缓、以及竣工的偏弱,都可能源于融资新规的影响,不过考虑到目前行业的低库存下的补库存需求,我们对于后续的开工和竣工依然保持积极的观点,并依然维持竣工将呈现2-4年趋势性走好的判断。从结构来看,东部、中部和东北区域投资增速继续上行,并均有两位数以上增长,西部区域投资增速在连续5个月高位运行后有所回落。此外,8月中指300城土地成交面积同比+5%,较上月下降10pct,其中一二线城市成交仍较活跃,显示了目前高能级城市库存仍较低。卫生事件之下,我们认为房地产仍将是我国经济的压舱石,稳经济需要稳房地产。

二、销售端:销售增速进一步走高,行业集中度持续提升,上调全年销量同比至0%

从销售指标来看,2020年1-8月的商品房销售面积为9.8亿平方米,同比-3.3%,较1-7月上升2.5pct,其中,8月单月销售面积同比+13.7%,较7月上升4.2pct,并且8月单月环比+4.4%。1-8月的商品房销售额为9.7万亿元,同比+1.6%,较1-7月上升3.7pct,其中,8月单月销售额为1.6万亿元,同比+27.1%,较7月+10.6pct。住宅方面,1-8月全国住宅销售面积为8.7亿平米,同比-2.5%,较1-7月上升2.6pct,其中,8月单月同比+14.7%,较7月上升4.8pct,并且8月单月环比+5.1%。

从区域来看,1-8月分区域商品房销售面积累计增速分别为:东部+0.8%(较前值+3.0pct)、中部-8.5%(较前值+2.6pct)、西部-2.7%(较前值+1.5pct)、东北部-10.2%(较前值+4.3pct),其中,8月单月来看,东部+22.1%(较前值+5.9pct)、中部+9.0%(较前值+2.3pct)、西部+7.2%(较前值+2.5pct)、东北部+12.4%(较前值+14.6pct)。8月各区域销售增速均继续上行,其中东部区域表现十分靓丽,东北区域快速反弹,中西部区域继续稳增。

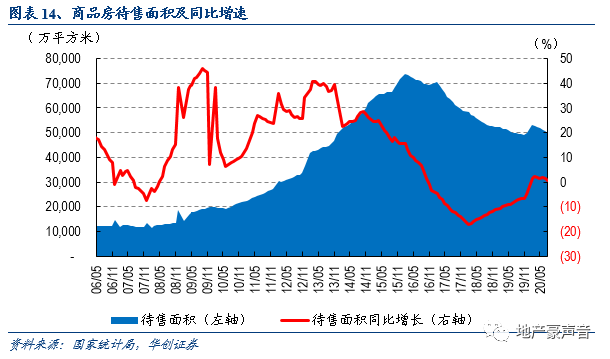

从价格指标来看,1-8月的商品房销售均价为9,843元/平米,同比+5.1%,较1-7月上升1.2个百分点。其中,8月单月销售均价环比+1.1%,同比+5.1%,涨幅较7月上升1.2pct。1-8月的住宅销售均价为9,951元/平米,同比+6.8%,较1-7月上升1.1pct,其中,8月单月住宅销售均价10,540元/平米,环比+2.7%,同比+12.8%,涨幅较上月上升5.7pct。从库存指标来看,8月末商品房待售面积为5.0亿平方米,同比+0.5%,较7月末减少639万平方米,其中,住宅待售面积减少705万平方米。

销售端数据小结:从1-8月累计来看,销售面积同比-3.3%,较上月+2.5pct,累计销售连续6个月修复;从8月单月来看,销售面积同比+13.7%,较7月上升4.2pct,单月销售同比已连续4个月正增长,显示出市场需求韧性持续较强。从结构来看,各区域销售增速均继续上行,其中东部区域表现十分靓丽,东北区域快速反弹,中西部区域保持稳增。此外,1-8月主流50家房企销售面积同比+26.9%,表现持续优于行业,表明行业集中度仍在提升。8月销售数据向好符合我们此前判断、并增长幅度超我们此前预测,并且考虑到下半年推盘走高、市场去化率稳定略降、房企销售计划完成约束(9-12月主流18家房企销售额计划同比需完成+12%)、以及融资新规改善报表要求等因素,预计主流房企的销售向好或将延续到今年年底,我们将2020年全年销售面积同比预测由-4%上调至0%。

三、资金端:销售靓丽推动资金改善趋势延续,融资新规致国内贷款和自筹资金走弱

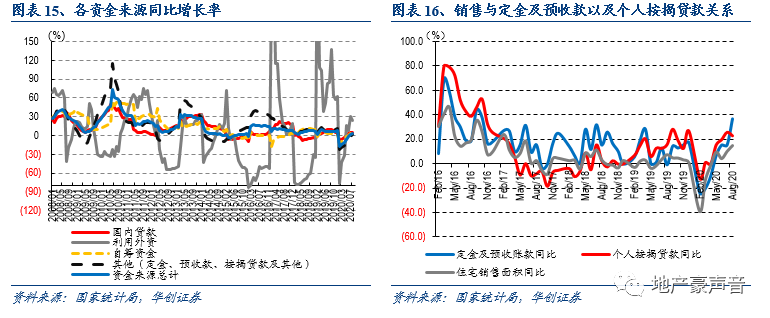

1-8月,房地产开发企业合计资金来源为11.7万亿元,同比+3.0%,较1-7月上升2.1pct。其中,8月单月同比+18.3%,较7月上升1.8pct。从各资金来源同比来看,1-8月累计数据中,国内贷款同比+4.0%,较1-7月下降0.9pct,其中,8月单月同比-3.0%,较7月下降17.2pct;利用外资同比+24.5%,较1-7月下降5.4pct;其中,8月单月同比+5.0%,较7月下降83.9pct;自筹资金同比+3.6%,较1-7月上升0.3pct;其中,8月单月同比+5.5%,较7月下降13.1pct;包含定金、预收款及个人按揭贷款的其他资金同比+2.3%,较1-7月上升4.1pct,其中,1-8月定金及预收款、个人按揭贷款分别同比+1.2%和+8.6%。分别较1-7月上升4.6pct和上升2.0pct,其中,8月单月定金及预收款、个人按揭贷款分别同比+36.6%和+22.5%,分别较7月上升21.4pct和下降2.9pct。

资金端数据小结:受年初以来行业国内外融资环境持续改善影响,1-8月资金来源同比+3.0%,较1-7月+2.1pct,同比涨幅连续6个月扩大,其中8月单月同比+18.3%,较7月上升1.8pct,再创年内新高。结构来看,8月定金及预收款、个人按揭贷款继续高位运行,并且连续3个月保持两位数以上增长;国内贷款、自筹资金同比涨幅快速回落,主要源于8月央行出台345融资新规,行业融资阶段性收紧。但考虑到:1)目前国内外流动性仍处于偏宽松环境;2)卫生事件缓解后的销售快速复苏将持续推动后续定金及预收款、个人按揭贷款的走强;3)政府积极推出了供给端支撑政策组合,将缓解房企资金压力。综合以上,预计房地产资金来源改善趋势不改。

四、风险提示:卫生事件影响超预期、房地产调控政策超预期收紧

(编辑:李国坚)