忽如一夜春风来,物管公司上市热潮又掀起来了。

8月26日刚在中期业绩会上“官宣”物业上市计划的华润置地,5天后子公司华润万象生活便向港交所递交招股书,从“官宣”到递交招股书只用了短短5天时间,这速度也是没谁了。而除了华润置地分拆物管上市之外,中国恒大、阳光城、融创等一些头部房企也已明确表示将分拆物管公司上市。

物管扎堆上市的现象也引起了外界注意:今年以来物管公司为何屡掀上市热潮?

智通财经APP观察到,主要有两方面因素的支撑:一方面,公共卫生事件发生后,物管板块凭借着内需属性和必选消费类型属性凸显高抗风险性、高成长性等优势,提升物管服务的行业地位和市场对其认可度;另一方面,8月以来房企融资管控收紧,分拆子公司上市能够增厚母公司净资产、改善负债指标,这也为房企分拆物管公司上市增加新的理由。

在此背景下,也难怪华润置地下手这么快。下面我们不妨透过招股书,来看一看华润万象生活的真实水平究竟如何。

背靠大树,市场规模蹭蹭蹭上涨

据了解,华润万象生活正式成立于2017年,主营业务包括住宅物业管理服务、商业运营及物业管理服务,背后的“大boss”是华润集团和华润置地——华润置地直接持有该公司100%的股权,而华润集团则直接持有其59.55%的股权。

在华润集团和华润置地的协同效应下,短短几年时间,华润万象生活就跃居成行业中的“优等生”。

从在管面积来看,华润万象生活俨然处于行业的中上水平。发展至今,华润万象生活提供物业管理服务的住宅及商业建筑面积约1.07亿平方米,覆盖至全国27个省级行政区62个城市,其中管理面积的78%的住宅物业和76%的商业物业,均位于一二线城市。

具体而言,住宅物业部分,管理着502个住宅及其他物业项目,在管面积约9750万平方米。商业物业部分,向51个购物中心提供商业运营服务,总建筑面积约560万平方米;向31个购物中心提供物业管理服务,总建筑面积为400万平方米;向73栋写字楼项目提供物业管理服务,在管总建筑面积为510万平方米。

智通财经APP从收入水平来看,华润万象生活的收入规模也比较大。按2019年中国所有物业管理公司的物业管理服务收入计算,其排名第五;按2019年中国所有购物中心运营服务提供商的购物中心物业管理服务收入计算,其排名第二。

招股书披露,2017至2019年,华润万象生活分别实现收入31.29亿元、44.32亿元及58.68亿元,同期利润分别为3.88亿元、4.23亿元及3.65亿元。2020年上半年,其实现收入31.34亿元,利润3.38亿元。

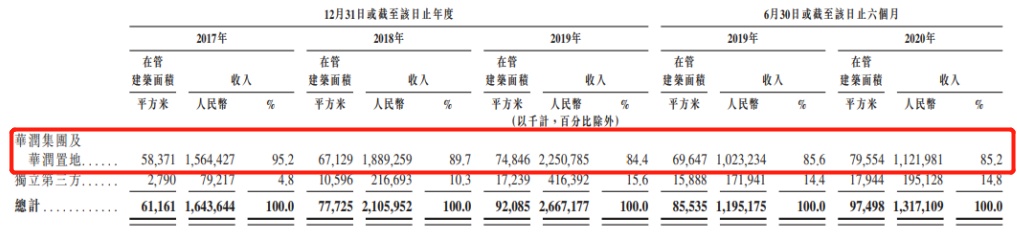

不过,虽然市场体量和收入规模均是行业中的佼佼者,但令人担忧的是,华润万象生活迅速崛起的背后,主要还是来自华润集团及华润置地的资源倾斜。

据招股书显示,华润集团及华润置地为华润万象的两大客户,2018年至2020年上半年所贡献收入合共分别占总收入的32.2%、32.3%、36.0%。其中,华润万象生活为华润集团及华润置地所提供的住宅物业管理服务产生的收入更是占据住宅物业分部总收入的89.7%、84.4%、85.2%。

(数据来源:华润万象生活招股书)

另外,华润万象生活管理有502个住宅及其他物业项目,在管总建筑面积为9749.8万平方米;其中405个项目来自华润集团及华润置地,对应在管面积7955.4万平方米,占比为81.5%,第三方物业占比为18.5%。

一般来说,有一个可以输送资源的母公司是一件好事,有利于子公司快速形成规模和品牌效应。同时,华润置业过去几年经营状况也一直保持稳健的增长状态,截至2020年6月30日拥有7109万平米的土储,上述因素对于华润万象生活未来增量来说亦是不可多得的助力。

而就目前来看,华润万象生活能否在日益竞争激烈的物业行业中凭借自身实力稳住不慌,也是市场比较关注的点。

商业运营服务后发,扭转低毛利率刻板印象

物管公司毛利率偏低是物业行业心照不宣的共识,这一点华润万象生活似乎也不能避免。

据招股书显示,2017年至2019年,华润万象生活毛利率分别为13%、15%、16.1%,虽然处于逐年增长的状态,但过去三年的毛利率均低于同期港股上市物管行业平均毛利率。

不过,令人惊喜的是,该公司在2020年上半年毛利率却录得大幅增长为24.1%,扭转了毛利率偏低的“刻板印象”。同时,华润万象生活毛利也是大幅增加的。2017年至2019年,毛利分别为4.07亿元、6.65亿元和9.42亿元。而2020年上半年,毛利更是提升至7.55亿元。

对于毛利和毛利率大幅提升,华润万象生活在招股书中指出,毛利的增长主要是由于业务规模扩大及成本控制能力的提升,而毛利率上升主要是由于商业运营及物业管理服务分部贡献的收入增加。

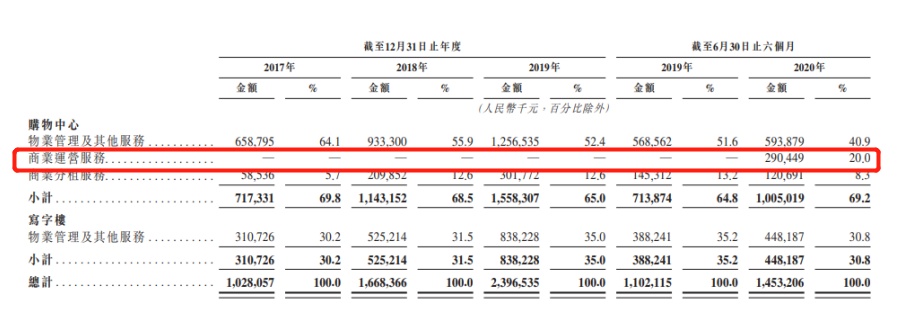

从具体业务来看,华润万象生活的两种物业形态的收入目前呈逐步靠近的态势。2017年至2019年,住宅物业管理服务的收入分别为21.01亿元、27.63亿元、34.72亿元,在总收入中占比分别67.1%、62.4%、59.2%;商业运营及物业管理服务的收入分别为10.29亿元、16.68亿元、23.97亿元,占比从32.9%上升至40.8%。

而随着今年1月份正式把“商业运营服务”纳入到商业运营及物业管理服务这一业务板块上,两者之间的收入差距就更小了。

今年上半年,其住宅物业管理服务实现收入16.80亿元,占收入比降至53.6%,而商业运营及物业管理服务实现收入为14.53亿元,占总收入比增至46.4%,其中商业运营服务就贡献了近3亿元的收入。

(数据来源:华润万象生活招股书)

据智通财经APP了解,“商业运营服务”主要指包括购物中心开业前管理及运营管理服务,这一项服务的加入,也意味着华润万象基于对自身的认识正逐渐从多方面提升自己的盈利能力。

此外,值得一提的是,为了继续提升毛利率水平,华润万象生活还大刀阔斧变革——部分物业服务由包干制转向酬金制。

据华润万象生活方面表示,在管理住宅及其他物业以及写字楼方面其将继续采用包干制,购物中心物业管理服务的收入模式将从2020年下半年开始改为酬金制。要知道,包干制一直是拖累该公司毛利率偏低的因素之一,此次转变对于该公司来说,可谓又寻找到了一条提升毛利率水平的路径。

而基于毛利率大幅提升以及市场空间,目前行业大部分投资者均对华润万象生活未来发展保持乐观的态度。

智通财经APP观察,近年来物管行业政策逐步由规范型向鼓励型转变,发展迅猛:截至2018年底,全国物管面积达211亿平米。短期看,随着上游地产竣工拐点性回升,过去两年积累的待竣工面积有望释放,未来1-2年将进入规模爆发期。从长期来看,受益于城镇化率、人口增长、人均居住面积等因素的驱动,行业有望进入黄金时代,管理面积将达到326亿平,收入规模超2万亿。

整体而言,除了过度依赖母公司“输血”令外界担忧之外,华润万象生活的市场规模、以及毛利率逐步提升这些点还是值得肯定的,毕竟在万亿空间的市场蓝海下,强者恒强的马太效应有望驱动它进一步提升市场份额。