智通财经APP获悉,9月14日,如涵控股(RUHN.US)发布了截至2020年6月30日的2021财年第一季度财报。

数据显示,一季度公司服务收入为人民币1.137亿元,较去年同期增长74%;服务业务部分的经营利润为人民币2,220万元,服务业务部分经调整的经营利润为人民币2,510万元;经营活动提供的现金净流入为人民币1,160万元,较去年同期增长了11倍。

众多业绩亮点让这份财报显得格外出色。财报一经发布,立刻就引起了市场和媒体的广泛关注。

第一季度业绩出色 盈利能力提升

在财报中可以看到,如涵控股2021第一季度净收入总额为人民币2.804亿元,经调整归属于母公司净利润为人民币1,070万元,对比去年同期为净亏损人民币2,160万元,盈利能力大幅提升。

“在2021新财年的第一季度,借助于公司业务重心向平台模式服务部分的成功转型,我们展现了一个强劲的开端。面对我们红人提供销售和广告服务业务需求的增长,我们做好了充分的准备。平台服务业务部分展示了很强的盈利能力,经营利润为人民币2,220万元,经营利润率达到20%。我们持续探索和拓展平台模式下的KOL的多种变现渠道,例如平台模式下的电商直播业务产生的收入较去年同期相比增长数倍。”如涵的创始人、董事兼首席执行官孙雷先生说。

自上市以来,如涵控股一直经受外界质疑,在快速发展的网红经济红海中,如涵不断修炼内功,以强劲的生命力、抗压能力和抗风险能力打开了红人经济发展的多种可能性。

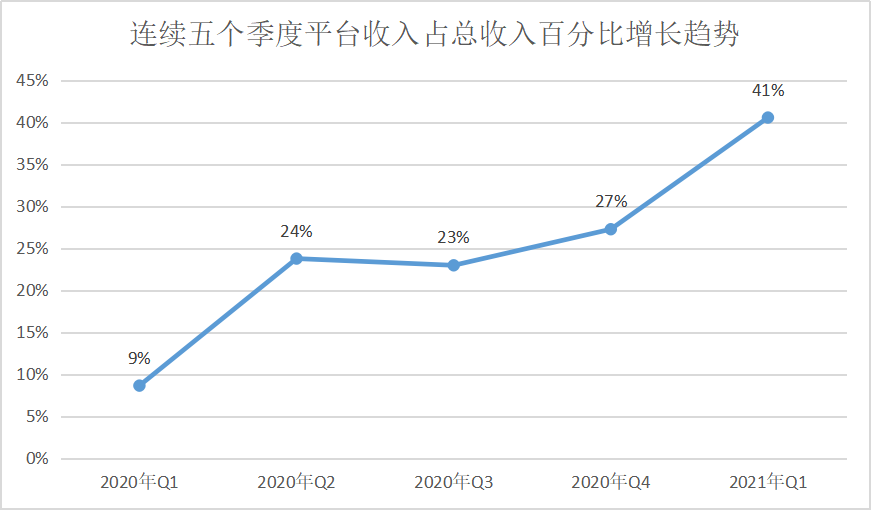

平台模式迎来加速度

财报中显示,平台模式下的服务收入同比增长74%,占总收入的41%。服务业务部分的经营利润为人民币2,220万元,服务业务部分经调整的经营利润为人民币2,510万元。可见,如涵控股的平台收入已经成为公司发展的重要引擎。

2020年Q1至2021年Q1平台收入百分比呈快速增长趋势

作为国内最大的网红供应商,如涵控股通过聚焦红人内容制造与流量运营,构建了以粉丝为中心的精准营销生态,实现了品牌从广告到转化的全链路品牌服务。

目前,公司签约网红数量由2019年6月30日的133个增加至2020年6月30日的174个,总粉丝数量由2019年6月30日的1.720亿增加至2020年6月30日的2.631亿。平台头部网红的数量由2019年6月30日的2个增加至2020年6月30日的8个。平台肩部网红的数量由2019年6月30日的12个增加至2020年6月30日的19个。

数据表明,平台8个头部网红所产生的服务收入达4030万,占整个平台收入35%,单个头部红人的收入贡献率在5%以下,这也意味着平台模式下头部网红发展更加均衡,规避了外界一直诟病的“单一头部网红依赖”的问题。

平台模式作为如涵的TOB业务,主要将网红和第三方网店或商家进行匹配,促进第三方网店产品销售,或为第三方商家在网红的社交媒体平台上提供广告服务。其中,以2019财年下半年启动的淘宝轻店铺为案例,2021财年第一季度通过轻店铺的服务业务收入同比增长接近62%,其占平台总服务收入比例为15%。轻店铺掌柜按照实际销售的产品抽取佣金,与传统的网红店铺对比,轻店铺几乎省去了店铺运营中的整套链路,红人则仅需要做好选品和粉丝运作即可。

如今,如涵控股旗下温婉、王宛尘、超级轩等红人也均纷纷开设了淘宝轻店铺。以温婉为例,其定期上线主要在淘宝轻店铺上,类似于小程序,网红可以将推荐的商品集中形成网红分享店,直接对接多个店铺,相比之下能够更专注于自身流量的价值。

温婉、王宛尘轻店铺 图 / 淘宝

在广告品宣业务方面,截至2020年6月30日,如涵累计与1,186家品牌展开了合作,与去年同期的701家相比,品牌数增加了近70%。另外,本季度,服务的品牌的复购率超过60%。从品牌类别看,护肤和美妆依然占据超过50%的份额。前10大品牌占总广告收入的30%左右,没有任何一个品牌占比超过10%,不存在单一品牌的依赖风险。另外,为品牌提供广告服务的社交平台,覆盖面越来越广,从以前的微博和B站,进一步拓展到了小红书和抖音等平台,据统计小红书带来的广告收入已经接近如广告总收入的10%。

对于红人孵化数第一的如涵而言,平台收入增长的同时,公司收入结构也显现进一步多元化趋势,也将部分流量向更专注于流量变现的轻店铺、联营店铺、直播等渠道引流,则进一步提升了收入水平和变现效率。

“如涵特色”直播爆发生命力

目前,如涵收入主要来自于平台模式。正如公司CEO孙雷所说,电商直播已经成为平台模式下的一个重要变现渠道。

2021财年第一季度中,红人变现渠道持续多样化,电商直播带货收入占服务总收入近21%,同比增长超过700%。与外界所理解的直播带货不同,旗下红人在直播时更有“如涵特色”。

快速切入直播之后,红人的变现方式更加丰富了,因为如涵签约孵化的红人都是种草型的博主,她们的粉丝本身就是基于红人很好的产品力、种草能力而聚集起来的,当红人把这部分能力开放,向品类不冲突的第三方品牌商家开放以后,其商业价值是快速被放大的。

如涵旗下直播红人

众所周知,直播的强项是在最后那一环节的爆发收割,而随着直播电商进入冷静期,越来越多的品牌不仅仅需要销售,而更需要一种品宣加效果的营销全案,如涵的红人除了自己的直播间都有自己另外的社交阵地,种草品宣本来就是原有的业务覆盖范围,垂类红人社交媒体的剧透在加上直播的方式后,整个品牌服务更加完整有效。即使单个红人无法与直播头部红人相比,但如涵红人矩阵非常牢固并且可以带来超大量级,因此,这也受到了品牌商家的青睐。

据统计,公司累计服务的品牌数量由2019年6月30日的701个增加至2020年6月30日的1,186个,品牌供应端持续发力。

加大对红人资产投入 看好网红经济赛道

针对外界始终较为关注的销售和营销费用,如涵控股管理层表示,持续会对红人资产进行投入,扩大网红池,以应对平台模式下的网红销售和广告业务未来的增长的需求。

本季度为销售和营销费用为人民币6,950万元,比去年同期的人民币6,900万元增长1%。公司签约的网红数量自2019年6月30日的133个增加到2020年6月30日的174个,增加41位,营销费用却只增长1%,意味着公司对网红孵化和培训费用,以及自营业务下业务广告、营销和品牌推广费用把控更有经验,费用投入也趋于稳定。

如涵红人培训孵化课程

如涵致力于成为时尚品牌的共创平台,基于这一愿景,公司持续看重的还是红人和粉丝的价值。基于这一逻辑,如涵控股在6月推进了投入 1 亿现金招募和培养红人的计划,为的就是力求提高如涵红人在市场的占比份额。

如今,网红经济已经从“博眼球”“拼人气”逐步走向下半场,即正确的商业模式和可持续运行的闭环能力才是网红经济赛道的决定性因素。

如涵自营业务和平台业务也已步入正轨,转型平台模式的成功,充分说明商业模式确有先进性和相当的竞争壁垒。未来,对于网红经济赛道,如涵依旧会继续扩充加强网红池,尝试更多业务,与更多的新兴品牌、媒介进行合作。