当你一个人吃饭,一个人睡觉,一个人努力工作时,你最想拥有什么?

宠物恐怕是大多数人排遣孤独的不二选择。

这一点在马斯洛需求第三层次理论——情感和归属的需要得到佐证。面对情感和归属困惑,年轻人会通过消费去减轻孤独感,获得安全感,因此宠物行业的兴起恰恰是因为它从一定程度上解决了年轻人的这些困惑。

而在“孤独经济”的刺激下,一种名为“它经济”的经济现象也以迅雷之势崛起了。

“它经济”又叫宠物经济,指围绕着宠物产生的一系列生产、销售和服务等商业活动。2019年国内的宠物市场规模迈入2000亿元的大关,预测到2024年将达到4495亿元,从2019复合年增长率约为17.0%,行业前景十分可期。

风口之下,国内外的宠物概念股日子过得也不错——美国最大的宠物零售电商Chewy自2019年6月上市以来,股价维持整体上行的态势,累涨超65%;而国内宠物界的“茅台”中宠股份也自2017年8月上市以来,股价翻了近3倍。

在此背景下,在本周,中国最大的宠物生态平台“波奇宠物”正式在美递交招股书。其作为有望成为国内“宠物电商第一股”“宠物生态平台第一股”的概念标的,质地究竟如何?

千亿规模下的“明星公司”

前文已经提到,中国宠物行业的市场规模预计以17.0%的复合年增长率在2024年进一步增至4495亿元。同时,与快速增长的市场规模不同的是,中国宠物行业的渗透率仍然相对较低——2019年中国的养宠家庭渗透率为22.8%,而美国、英国和日本则分别为68.9%、45.0%和26.8%。

(数据来源:弗若斯特沙利文)

由此,在赛道宽阔,及渗透率远远未触及天花板这两个因素作用下,国内宠物市场可谓是迅速驶入“快车道”。

高景气的赛道上,自然少不了玩家入场。

2008年初,波奇宠物以论坛社区起步,之后进入宠物电商领域,随后在2014年又进军宠物服务领域,目前涉足电商(波奇商城)、宠物服务(波奇服务)、O2O业务(波奇宠物生活馆)、自有品牌(怡亲)等领域,成为一家“社区+电子商务+服务”三位一体的互联网平台。

(图片来源:波奇宠物招股书)

目前,拥有自营平台“波奇网”和“波奇宠物”APP。在宠物品类上,覆盖了狗、猫、水族、小宠、爬虫在内的五大类目,宣称商城“SKU过万”,每天为数万名养宠用户提供购买服务。在产业链布局上,完成涵盖生产制造、医药研发、活体繁殖、自有品牌、线下门店、人员培训的全产业链布局。

不得不说,在宠物行业红利的加持下,波奇宠物发展也变得十分迅猛——目前该公司是国内最大的宠物生态平台:按用户数计算,波奇宠物拥有国内最大的宠物线上社区;按GMV计算,波奇宠物旗下电商业务规模位列宠物垂直行业第一。

具体而言,截至2019年12月31日,波奇宠物的注册用户数约为2300万,平均MAU为350万;同时,按GMV计算,在中国所有宠物在线零售平台中前五名玩家占据了2019年约67.4%的市场份额,前两家为综合电商平台,而波奇是国内GMV占比最大的垂直宠物平台,市占率为1.9%。

(数据来源:波奇宠物招股书)

赛道景气度高,自身实力也不错,波奇宠物自然而然也资本市场追捧的“明星公司”。

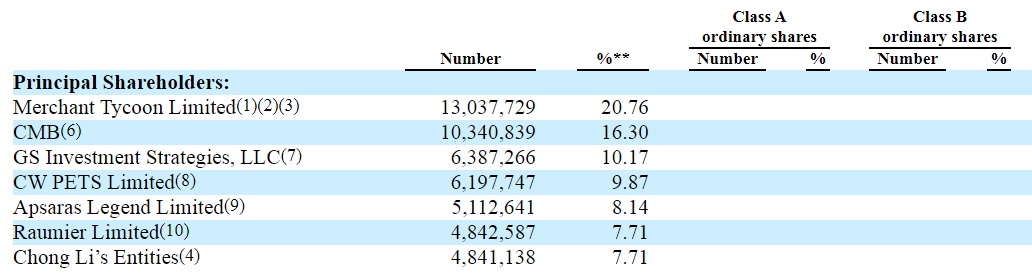

据智通财经APP了解,自成立以来波奇宠物共获得过7轮融资,在今年6月份,其完成了新一轮超过6000万美元境外融资。在这几轮融资中不乏有资本大佬的身影浮现,高盛集团参与了其A、B、C轮的投资,而招商银行则参与其C轮融资。

就目前来看,CMB(招商银行)持股16.30%,为第二大股东;GS Investment Strategies, LLC(高盛)紧随其后持股10.17%,CW PETS Limited(成为资本)则持股9.87%。

(数据来源:波奇宠物招股书)

不过,根据其财务数据来看,波奇宠物似乎并未展现出应有的增长实力,这一点在下面的财务数据分析中可以窥出。

仍跳不出“盈利难”怪圈

翻阅波奇宠物的招股书,可以发现,近两个财年来该公司的经营状况并不算好。

财务数据显示,2020年财年(2019年4月-2020年3月),其实现净收入为为7.7亿元,较去年同期减少4.2%。净收入的下滑主要是产品销售、在线营销和信息服务两大业务收入下滑所致——期内,产品销售业务同比减少3.8%至7.67亿元,在线营销和信息服务同比减少53.8%至274万元。

而截至2021财年一季度(2020年4月-2020年6月),其营收水平才有所好转,实现净收入2.4亿元,较去年同期增长约26.19%。

(数据来源:波奇宠物招股书)

值得注意的是,波奇宠物竟然到现在还没有实现盈利,说好的“行业垂直第一”呢?

据悉,2020财年,波奇宠物经调整净亏损为1.9亿元,尽管较去年同期净亏损2.3亿元有所收窄,但净亏损率仍然高达22.8%。而截至2020年6月30日,该公司仍然没有实现盈利,经调整净亏损为4440.5万元,净亏损率为17.7%。

(数据来源:波奇宠物招股书)

此外,波奇宠物的毛利率也是呈下降的态势。2020年财年毛利率为20.6%,较2019财年毛利率下滑4.8pct。截至2020年6月30日,其毛利率18.1%,也较去年同期23.2%的毛利率有所下滑。

长期的亏损也使得波奇宠物现金流“压力山大”。2020财年,其经营活动现金净流出为1.66亿元,现金及现金等价物仅为8835万元。同期,其流动资产总计2.79亿元,流动负债则高达3.12亿元,资金压力可见一斑。

(数据来源:波奇宠物招股书)

基于上可知,作为资本市场的“宠儿”,波奇宠物至今也跳不出“盈利难”怪圈的确是引人深思的点。

持续亏损!波奇宠物未来在何方?

赛道有了,规模也有了,却仍跳不出“盈利难”的怪圈,波奇宠物究竟在哪个环节差了一口气呢?

将目光聚焦到波奇宠物的运营模式上,该公司是集“社区+电子商务+服务”三位于一体的宠物电商平台。需要指出的是,该公司对“社交”这一功能颇为看重。其通过打造内容生产平台,提高了用户在产品中的停留时间,从而进一步提高用户的粘度,以此带来高留存和高转化。

通过吸引客户的目光达到“高留存”这一点做法,与美国最大的宠物垂直电商Chewy有着异曲同工之妙。不同的是,Chewy的做法则更加直接和粗暴,即通过口碑宣传+广告投入+其他营销活动来提高品牌知名度,从而达到吸引客户目的。

基于上可知,对波奇宠物和Chewy来说,客户的留存和转化才是它们赖以增长的关键点。不过,虽然它们两者之间的目标相似,但似乎只有Chewy才真正实现了“高转化”。

Chewy通过开创性提出“Autoship ”服务(自动订阅计划),在美国资本市场获得不错的评价,外界将其视为未来业绩高增长的 “重磅武器”。该服务指的是平台按照用户提交的需求,在固定时间向用户发送宠物产品,这一服务拉长了用户的生命周期和留存,摊薄了获客成本,每一次的货品上门实际上是一次物理层面上的用户唤醒。

据Chewy财报显示,2020财年第一季度,其实现营业收入16.21亿美元,同比大幅增长46.2%。其中自动订阅服务是主营业务的“扛把子”,期内收入占总收入比的68%。

而对比波奇宠物的运营模式来看,虽然该公司通过“社交服务”也做到了高留存,但在“高转化”上面始终还是差了一截。这也就意味着其主要还是靠产品销售录得收入,而不是像Chewy那样通过会员订阅服务达到高增长。

事实上,通过产品销售录得收入走的是“薄利多销”的商业路径,但这一路径存在明显的局限性,一方面毛利率水平提高有限,另一方面,消费者是有比较的,一旦提价了他随时可以换平台,这就意味着业绩增长的不稳定性。

就目前来看,波奇宠物似乎也已经认识到了这一销售模式的局限性。其通过优化产品结构,提升高单价产品以及自有品牌的占比,进而来提升自己的利润率。另外,该公司也制定会员计划,加深与客户互动,从而实现更高的转化;还通过联系更多用户,客户,品牌合作伙伴,实体宠物商店和宠物医院,建立一个自我增强的生态系统。

而波奇宠物能不能通过精心设计的策略扭转“盈利难”的困局,我们还是拭目以待吧。