本文转自微信公众号“GuosenHealthcare”,文中观点不代表智通财经观点

摘要

传统业务收入超预期

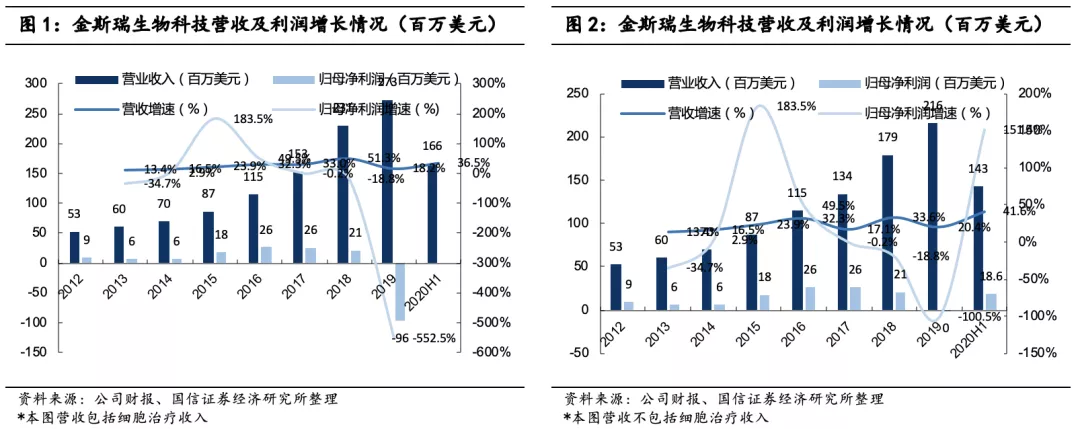

金斯瑞生物科技(01548)2020H1实现营收1.66亿美元(+36.5%),毛利1.08亿美元(+37.1%),净利润-1.61亿美元,经调整纯利-6780万美元,归母净利润-1131万美元。公司传统业务实现收入1.43亿美元(+41.6%),利润1860万美元(+151.4%);细胞疗法的收入约2310万美元(+11.6%),亏损1.79亿美元。

毛利率保持平稳,研发费用持续增加

2020H1毛利率维持在65.0%(+0.3%)。销售费用率25.7%(-0.7pp),管理费用率(含研发)91.2%(+18.2pp),财务费用率2.7%(+2.4pp)。研发费用大幅增加至1.16亿美元(+83.9%),其中用于细胞疗法分部的研发费用1.02亿美元。

生命科学服务及产品表现优异,细胞疗法年内美国申报上市

2020年上半年公司生命科学服务及产品收入1.15亿美元(+39.9%),毛利约0.78亿美元(+49.1%),毛利率67.85%(+4.23pp),主要是卫生事件加速了药企外包。细胞治疗法业务收入2310万美元(+11.6%),毛利约为2310万美元,收入增长主要来自于进一步确认与杨森合作开发LCAR-B38M/JNJ-4528 的合约收益。预计2020H2将向美国FDA提交LCAR-B38M上市申请,该产品处于优先审批通道,提交后3-6个月可获得结果,21Q1有望获批,届时将成为全球首个针对BCMA靶点的CART疗法。预计2021年向欧盟、中国和日本提交LCAR-B38M的上市申请。公司有多个在研管线,其中用于T细胞淋巴瘤治疗的CART疗法有望20H2在美国提交临床试验申请。

风险提示:

国内外临床进展不达预期的风险。

投资建议:看好细胞治疗创新平台发展前景,维持“买入”评级

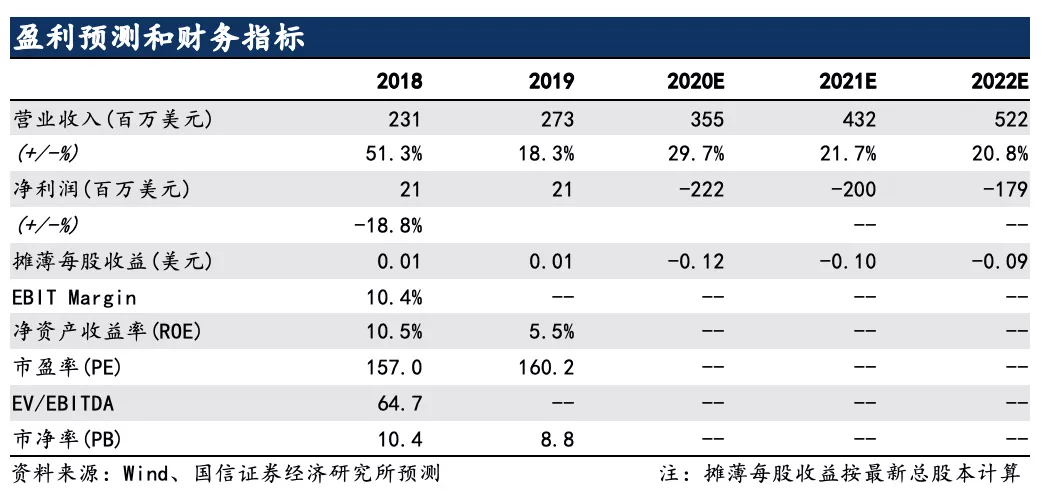

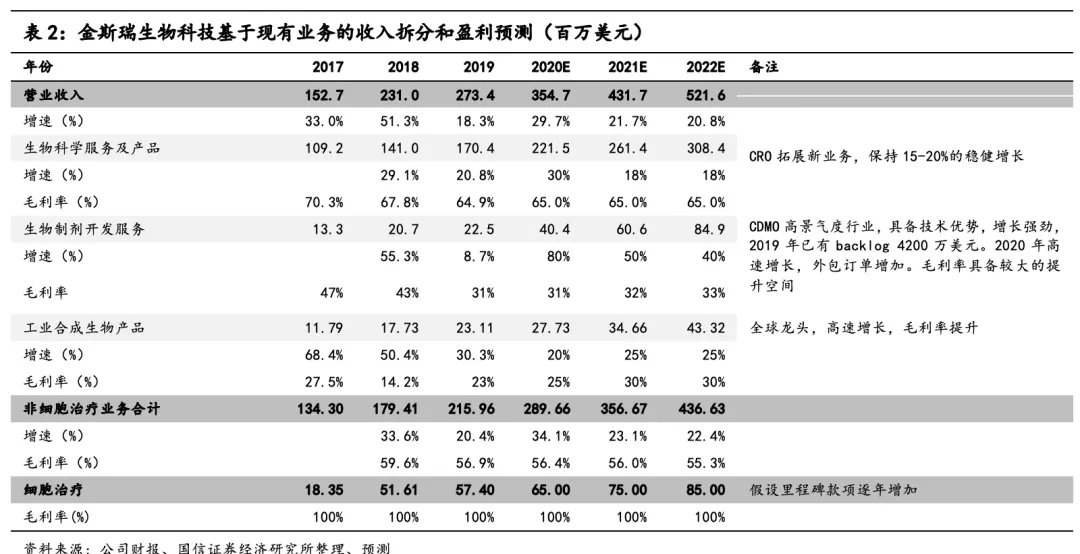

暂不考虑细胞治疗销售收入,因传统业务收入增速超预期,上调收入预测2020-2022年营收为3.55/4.32/5.22亿美元(原3.30/3.95/4.66),增速为29.7/21.7/20.8%,归母净利润为-2.22/-2.00/-1.79亿美元(原-2.00/-1.88/-1.74),EPS为-0.12/-0.10/-0.09美元,合理估值22.48-24.79港元,维持“买入”评级。

报告正文

传统业务快速增长,研发费用影响净利润

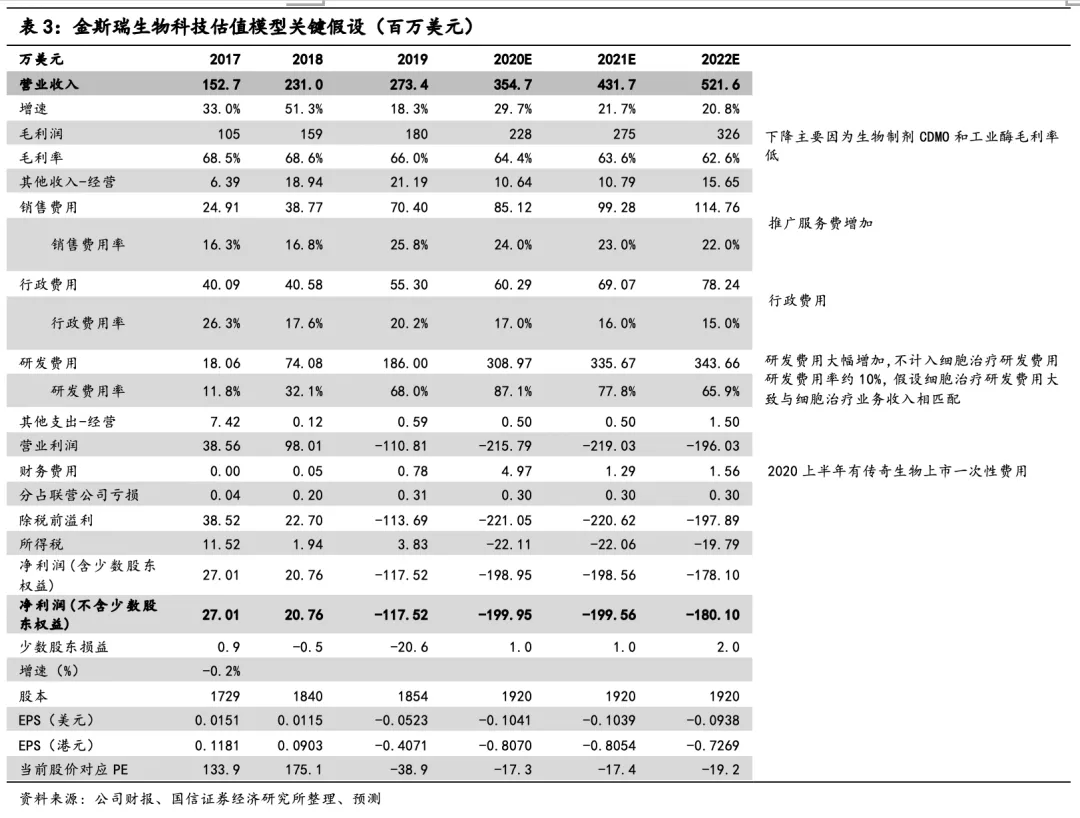

2020H1公司实现营收1.66亿美元,同比增长36.5%,毛利1.08亿美元,同比增长37.1%,净利润-1.61亿美元,经调整纯利(扣除以股份为基础的付款开支)-6780万美元,归母净利润-1131万美元。除细胞治疗外,公司传统业务实现收入1.43亿美元,同比增长41.6%,得益于COVID-19检测相关产品,实现上市以来最快收入增速,非细胞业务实现利润1860万美元(+151.4%)。细胞疗法的收入约2310万美元(+11.6%),亏损1.79亿美元,上年同期为亏损4070万美元。研发费用大幅增加至1.16亿美元(+83.9%),其中用于细胞疗法分部的研发费用1.02亿美元。

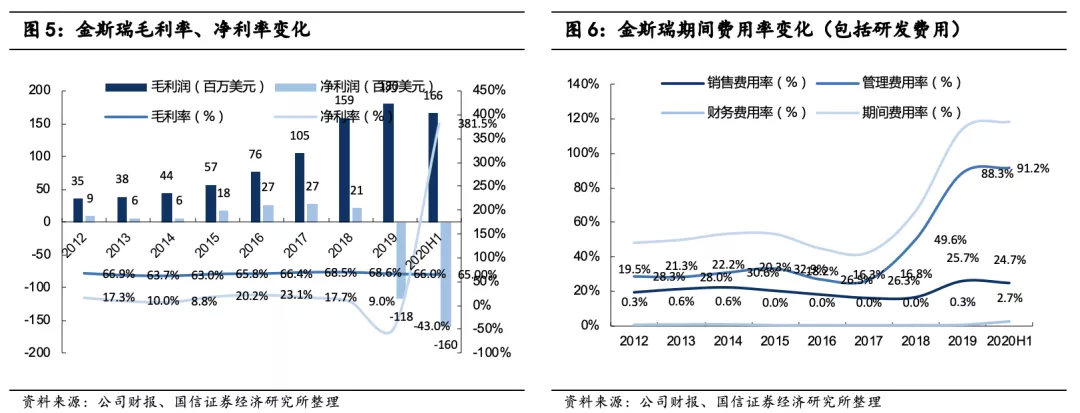

毛利率保持平稳,研发费用率大幅增加。2020H1毛利率维持在65.0%(+0.3%),主要是因为1)生命科学及生物开发业务实现强劲增长;2)材料产能利用率及劳动效率大幅提高;3)毛利率较高的产品(尤其是COVID-19相关产品)的收益增加;及4)运营效率大幅提高。销售费用率25.7%(-0.7%),管理费用率(含研发)91.2%(+18.2%),财务费用率2.7%(+2.4%),研发费用率大幅增加,主要是用于1)投资COVID-19相关项目及其他具有挑战性的新研发项目,大幅提高市场竞争力及生产效率;2)临床试验开支及临床前研究成本(尤其是细胞疗法分部)增加;及3)研发人员的薪酬待遇(包括以股份为基础的付款)上升。未来研发投入重心在细胞治疗,非细胞治疗部分研发费用约占收入10%。

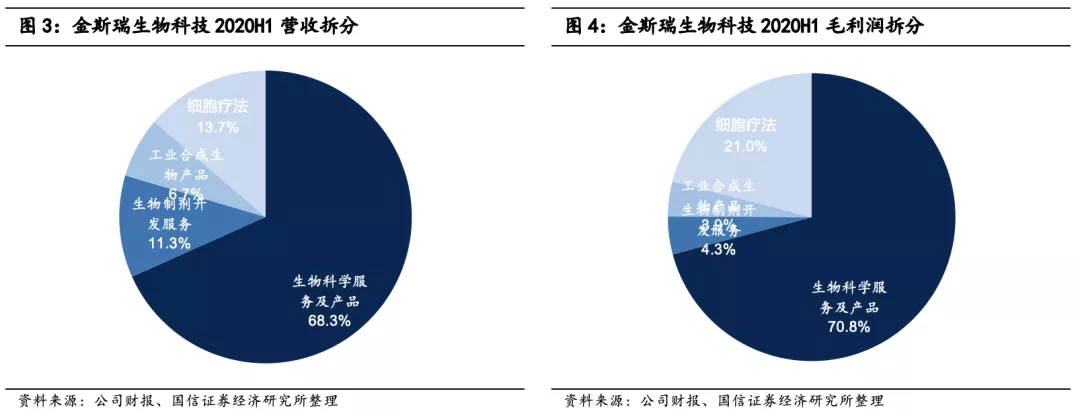

生命科学服务及产品表现优异。2020年上半年公司生命科学服务及产品收入1.15亿美元,同比增长39.9%,毛利约0.78亿美元,同比增长49.1%,毛利率67.85%(+4.23pct),主要是因为卫生事件加速了制药和生物技术公司的外包,为金斯瑞在内的顶级CRO公司提供长期驱动力,公司卫生事件相关的收入为2370万美元,含蛋白抗原,检测试剂盒,抗体,以及基于核酸的检测试剂等。公司参与开发的cPassTM sVNT Kit病毒中和抗体检测试剂盒是全球首个中和抗体检测试剂盒,具有中和抗体通常是免疫力的最佳指标,于5月29日向美国FDA提交了EUA申请,8月底收到第一轮反馈,目前,公司正在与数十个疫苗研究与开发组织,药物发现与开发公司,临床实验室以及第三方分销商合作,以拓展市场范围,未来收入取决于监管审批进展。

生物制剂研发服务增长迅速。2020年上半年公司生物制剂开发服务产生收入1897.4万美元,同比增长102.1%,毛利润470万美元,同比增长41.6%,毛利率24.8%(-8.21pct),收益增长主要是由于:1)建立有关抗体开发及质粒与病毒工艺的良好生产规范(GMP)能力;2)在中国及亚太市场成功进行商业运作;3)人才储备迅速增长及为销售及营销团队引入高级管理团队;及4)加强实力及工艺,以支持正在进行的项目成功交付。中国市场收入增速达102.1%,海外市场收入增速为144.1%,GCT收入达到210万美元,同比增长577.0%。未完成订单迅速增长,达到7530万美元(+97.6%)。2020Q4南京GMP抗体生产车间将投产,届时产能将达到2600L,2020、2023年计划建设镇江的抗体GMP生产车间I、II期。

工业合成生物产品有所下滑。2020年上半年公司工业合成生物产品收入1124.0万美元,同比下降8.2%,主要是卫生事件影响海外业务。毛利370万美元,同比增加16.2%,毛利率提升至38.4%(+8.1pct)。毛利增加的原因主要为:1)持续实施大客户业务发展战略,并在国内外饲料酶市场和中国粮食加工业务方面取得重大突破;在菌株开发、工艺开发和新酶产品开发方面为战略客户提供定制服务;及2)组织结构进一步优化,且商业团队的业务能力大幅加强。

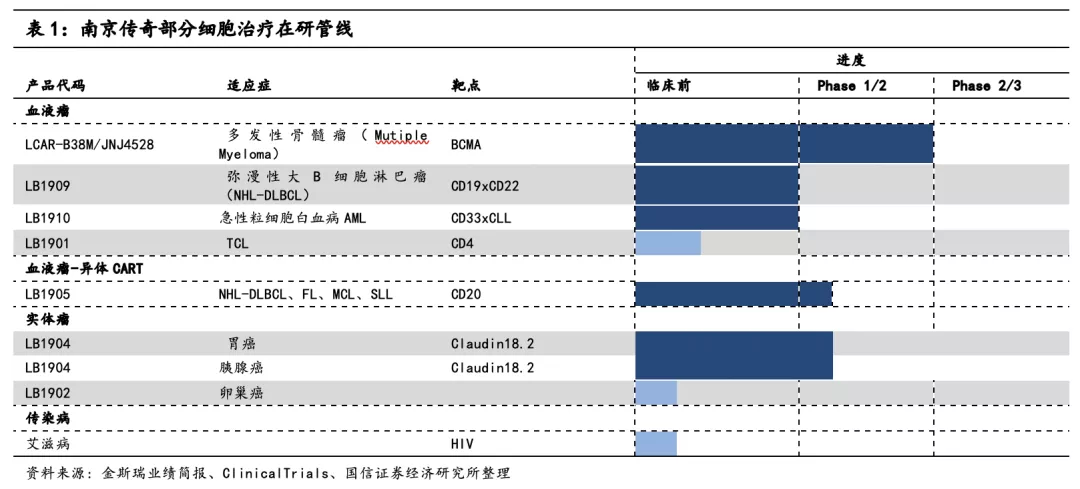

细胞疗法收入显著增加,期待更多里程碑付款。2020年上半年公司细胞治疗法业务收入2310万美元,同比增长11.6%,毛利约为2310万美元,收入增长主要来自主要由于进一步确认有关与杨森合作开发LCAR-B38M/JNJ-4528的合约收益。持续的研发投入导致经营亏损增大,IPO时优先股转换产生的一次性非现金亏损约8000万美元。预计2020H2将向美国FDA提交LCAR-B38M上市申请,该产品处于优先审批通道,提交后3-6个月可获得结果,21Q1有望获批,届时将成为全球首个针对BCMA靶点的CART疗法。预计2021年向欧盟、中国和日本提交LCAR-B38M的上市申请。其中,公司在8月5日公告,中国国家药品监督管理局(NMPA)药品审评中心(CDE)已推荐将西达基奥仑赛(cilta-cel, LCARB38M CAR-T细胞制剂)纳入突破性治疗药物认定,此为2020年7月8日发布《突破性治疗药物认定审评工作程序(试行)》以来国内首例纳入突破性治疗药物认定的产品。除正在美国、欧洲、中国进行临床试验的针对多发性骨髓瘤的CAR-T,传奇针对急性髓细胞白血病、淋巴瘤、胃癌、卵巢癌、传染病的产品也在积极研发中。其中,用于T细胞淋巴瘤治疗的LB1901有望于今年下半年在美国提交临床试验申请。与Noile-Immune在下一代CAR-T和TCR-T领域开展合。国信证券认为公司特有的双靶点技术平台和现有的经验将有望在不同瘤种中复制,未来其他管线的巨大价值也不应忽视。

盈利预测:

预计金斯瑞研发最快的细胞治疗产品将于1年内商业化(2021年上市),上市之前细胞治疗业务收入主要是来自强生的首付款的分期确认与里程碑付款。未来3年公司业绩的增长驱动力来自于生物药CDMO业务和工业酶业务,同时生物科学服务及产品也将维持稳健增长。

1.生物科学服务及产品:2020年由于相关项目增加,增速估计在30%左右。金斯瑞有望维持在基因合成领域的领先地位,考虑到该领域未来5年的复合增速为15%,国信证券预计公司基因合成相关业务有望持续高于行业平均,未来3年保持15-20%增长。

2.生物制剂开发服务:CDMO行业高景气度,在手订单迅速增长,2020年卫生事件导致药企外包加速,估计全年80%左右高增速,未来几年预计维持40-50%高速增长。毛利率具备较大的提升空间。

3.工业合成生物产品:预计未来3年增长约在20-30%左右,利润率有提升空间,2020年卫生事件影响了海外业务,估计未来会有所恢复。

4.细胞治疗业务:强生首付款摊销+后续里程碑费用。2018-2026年每年确认3580万美元服务费用。里程碑款项主要从:治疗管线的推进、生产制造销售的推进以及区域扩张的阶段进行确认。

毛利率和费用率方面:

毛利率:生物药CDMO业务和工业酶业务增长快,但毛利率低,与细胞治疗(毛利率100%)相抵消,整体来看毛利率水平可维持60%以上。如果里程碑确认增加,毛利率将提升。

销售费用率:预计随着细胞治疗产品上市也会继续增加销售费用投入。

研发费用率:BCMA靶点的CAR-T产品LCAR-B38M进入中国和美国的正式临床试验之后,公司研发费用大幅增长。假设每年细胞治疗的研发费用与细胞治疗的收入可相互抵消,除细胞治疗业务外,公司其他业务研发费用率约10%。

行政费用率:预计行政费用率维持现有水平。

估值

1、生物科学服务及产品(CRO):预计2020年收入约2.22亿美元,增长约20%。该项业务净利率水平约20%左右,则可能贡献444万美元净利润,考虑金斯瑞在全球基因合成领域的龙头地位,给予2020PE 20-22x,截止中报,港元:美元汇率为0.1290,该部分市值约69-76亿港元。

2、生物制剂开发服务(CDMO)业务处于高速发展期:2019年国内生物药CDMO行业市场份额药明生物约占78.6%,金斯瑞约3.2%。2020年上半年金斯瑞生物药CDMO业务收入约1897万美元,药明生物约2.7亿美元。从收入的角度,药明生物约为金斯瑞的14x。考虑金斯瑞目前收入基数较小,且拥有独具特色的双特异性纳米抗体平台技术,未来3-5年增速有望超过药明生物。最近6个月药明生物市值在1300-2400亿港币之间,按照平均1800亿港币,假设当前该业务药明相当于13-15个金斯瑞,则金斯瑞该部分估值约120-140亿港元。

3、工业合成业务:工业酶龙头公司诺维信净利率约20%,国信证券认为稳态情况下,金斯瑞工业酶净利率有望达到15-20%。预计2020年金斯瑞工业酶收入2773万美元。如果达到20%净利率水平,净利润贡献约555万美元。考虑公司工业酶业务处于高速增长期(增速20-30%以上),给予工业酶业务25-30x PE,则价值约11-13亿港元市值。

综上:国信证券预计2020年金斯瑞传统业务估值约在179-218亿港币市值,对应每股价值约9.34-11.37港元。

4、细胞治疗业务:考虑到子公司传奇生物已经正式美股上市,公司对南京传奇持股比例下降至66%,LEGN美股最近6个月市值在38-56亿,按照平均45-48亿美元。金斯瑞持股比例为66%,即对应市值230-246亿港元,对应每股价值约11.99-12.79港元。

以上加总,合计金斯瑞生物科技公司合理估值在432-476亿港元,对应股价22.48-24.79元。

暂不考虑未来CART产品上市带来的销售收入,因传统业务收入增速超预期,上调收入预测2020-2022年营业收入分别为3.55/4.32/5.22(原3.30/3.95/4.66)亿美元,增速分别为20.7/19.6/18.0%,归母净利润分别为-2.22/-2.00/-1.79亿美元(原-2.00/-1.88/-1.74)亿美元,EPS为-0.12/-0.10/-0.09美元,约-0.90/-0.81/-0.72港元,合理估值在432-476亿港元,对应股价22.48-24.79元。

风险提示

(1)细胞治疗临床进度不达预期:LCAR-B38M的中、美临床进度低于预期。

(2)细胞治疗研发费用支出大幅增加造成整体业绩不达预期:公司将与强生共同推进LCAR-B38M 在全球的临床试验,海外创新药临床费用支出普遍较高。除LCAR-B38M外,其它产品公司将先在国内进行研究者发起的临床研究(IIT),随后中美双报。未来可能会出现研发支出超预期,影响当期利润的情况。

(3)细胞治疗后续临床数据不达预期:创新药研发具备较大的不确定性,先前的优异数据不能保证后续临床进展的顺利,进一步的扩大样本临床试验或时间延长后的临床试验数据可能出现复发或较前期数据变差的情况。

(4)细胞治疗药物上市之后,商业化销售不达预期:不同于传统药物批量生产,细胞治疗药物属于个体化治疗,商业模式欠妥或市场竞争加剧,将导致销售不达预期。

(5)生物药CDMO业务发展不达预期:公司生物药CDO业务收入增长放缓或者生物药GMP设施进度低于预期。

(6)工业酶业务增长不达预期:工业酶业务收入增长放缓或者利润率的提升低于预期。

(编辑:赵芝钰)