本文转自微信公众号“ GuosenHealthcare",文中给出的投资建议针对泰格医药A股,文章观点不代表智通财经观点

摘要

收入端受卫生事件影响增速放缓,利润端受非经常性损益影响较大

泰格医药(03347)2020年上半年实现营收14.52亿(+8.6%),归母净利润9.99亿(+183.7%),扣非归母净利润3.03亿(+5.3%)。其中Q2单季度营收8.02亿元(+10.1%),归母净利润7.44亿元(+260.0%),扣非归母净利润1.88亿元(+6.5%)。上半年非经常性损益影响净利润6.96亿元,主要来自非流动资产的处置收益及公允价值变动收益。Q2收入与扣非利润端环比均显著回升,预计下半年有望持续恢复。

临床CRO服务受并表影响平稳增长,非临床收入小幅提升

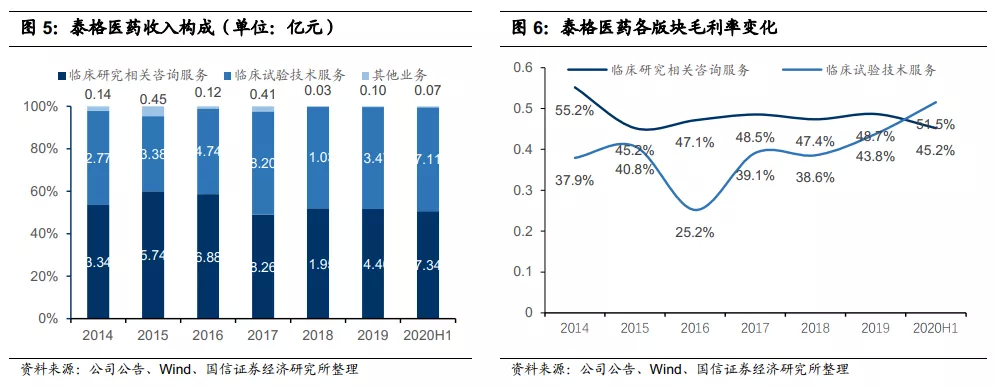

上半年临床实验技术服务收入7.11亿元(+12.18%),主要受到合并报表范围新纳入北京雅信诚和上海谋思的影响;卫生事件影响下临床试验项目数量仍稳步提升;临床CRO毛利率受订单结算时点影响提升7.25pp达到 51.5%。临床试验相关服务及实验室服务收入7.34亿元(+5.3%),毛利率下降5.5pp至45.2%,预计方达医药、SMO及患者招募业务受卫生事件影响相对较大,数统业务预计增速更高,毛利率基本平稳。

自建及并购持续扩大产能,登陆港股市场加快全球发展步伐

上半年公司持续扩大产能,新增2万多平方米实验室空间,用于药物代谢和药代动力学研究(DMPK)、安全毒理学的产能拓展。完成收购Biotranex、ACME Bioscience进一步拓展DMPK、有机合成、药物化学等能力。8月7日公司完成H股上市发行,募集资金107亿港元,子公司DreamCIS也完成在韩国证券期货交易所上市,有利于拓宽融资渠道,扩大在全球范围内的市场影响力,加快公司的发展速度。

风险提示:

卫生事件不确定性;药物研发景气度降低;人才流失风险

投资建议:下半年持续恢复,上调盈利预测。维持“买入”评级。

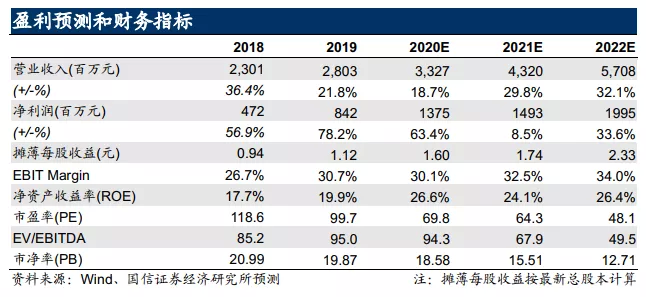

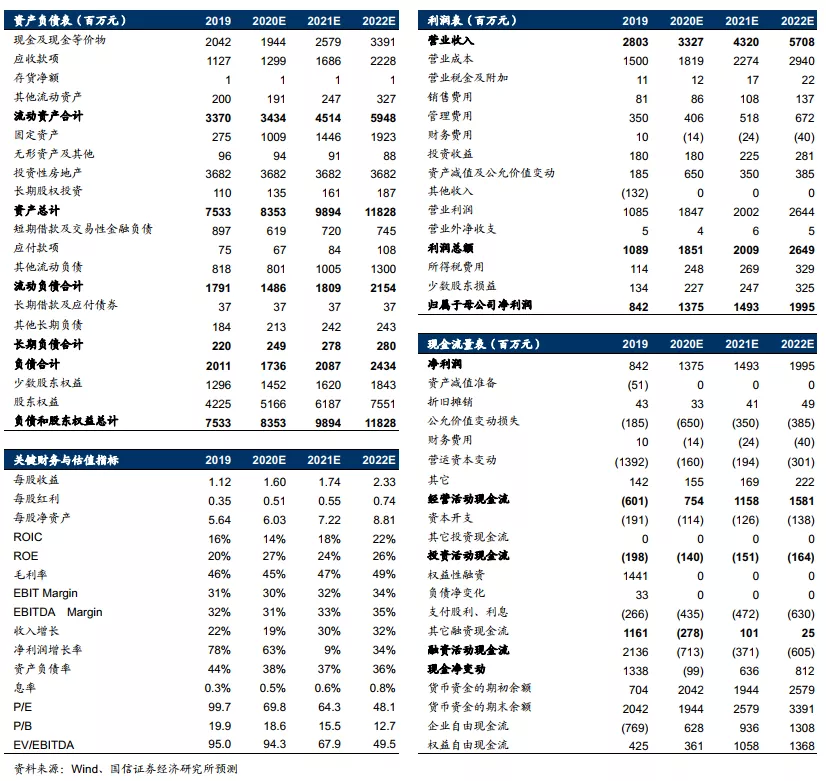

公司在临床CRO领域龙头地位稳固,短期虽有卫生事件影响,中长期仍有较强增长潜力。考虑到卫生事件及非经常性损益影响,小幅下调收入预测但上调业绩预测,预计2020~2022年归母净利润13.75/14.93/19.95亿元,同比增长63.4/8.5/33.6%,对应当前股价PE为70/64/48X,维持“买入”评级。

报告正文

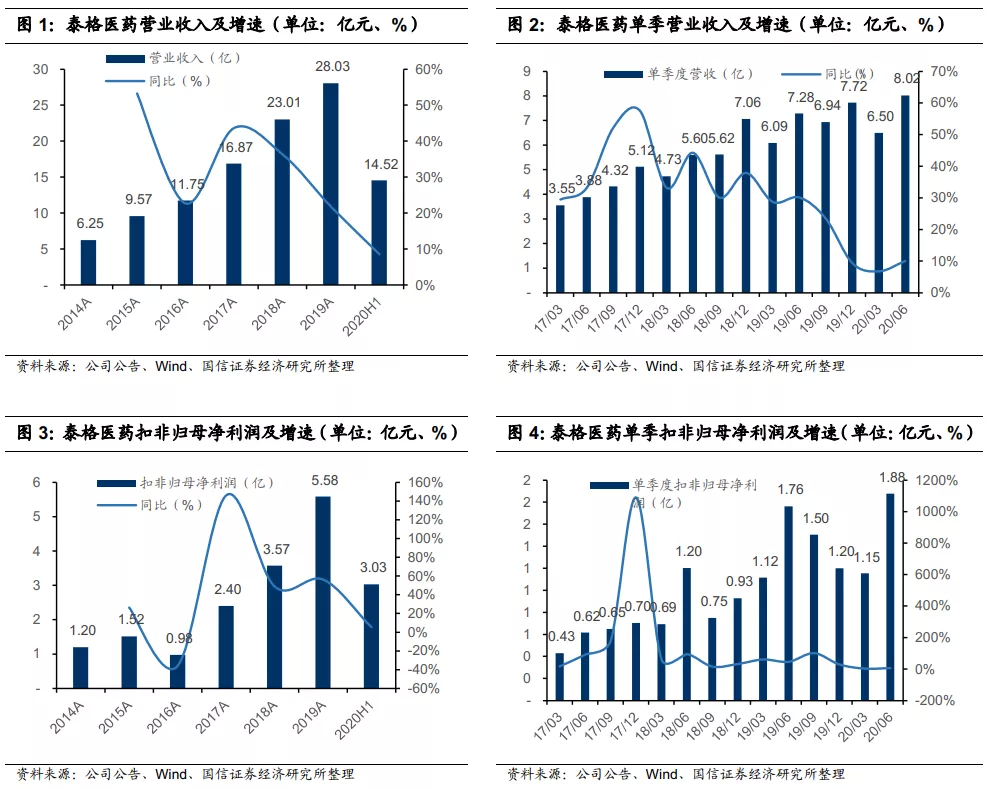

收入及扣非业绩平稳增长,Q2环比恢复显著。泰格医药2020年上半年实现营收14.52亿元(+8.58%),归母净利润9.99亿元(+183.66%),扣非归母净利润3.03亿元(+5.32%)。其中二季度单季度营收8.02亿元(+10.09%),单季度归母净利润7.44亿元(+260.02%),单季度扣非归母净利润1.88亿元(+6.51%)。上半年非经常性损益影响净利润6.96亿元,去年同期为0.64亿元,非经常性损益主要来自非流动资产的处置收益及公允价值变动收益。Q2收入与扣非利润端环比均显著回升,预计下半年有望持续恢复。

临床试验技术服务业务实现平稳增长,新收购子公司并表贡献部分增量。上半年公司临床实验技术服务业务收入7.11亿元(+12.18%),收入增长主要受到合并报表范围新纳入北京雅信诚和上海谋思的影响。卫生事件影响下,预计临床试验项目进展受到一定影响,但上半年公司仍实现了项目数量的稳健增长,截止6月30日,公司进行中的药物临床项目从去年底的287个增加到349个;进行中的医疗器械临床研究项目达到210个,生物等效性(BE)项目达到100个。公司上半年参与了8个核酸检测试剂盒临床试验项目。截止6月30日,公司已经累计完成全球药品注册项目520个。

临床试验相关服务及实验室服务收入小幅增长。上半年公司临床试验相关服务及实验室服务实现收入7.34亿元(+5.3%),考虑到方达医药、SMO及患者招募业务受卫生事件影响可能相对更大,母公司数据管理与统计分析等业务可能增速更高。截止6月30日,公司进行中的数据管理及统计分析项目达到570个(国内393个,海外177个);现场管理服务(SMO)在卫生事件下仍保持增长,进行中的SMO项目数量从2019年末的855个增至979个;实验室服务项目由2019年末的1303个增至1941个。

毛利率基本保持稳定。2020上半年公司销售毛利率48.46%(+0.91pp),其中临床试验技术服务业务毛利率51.5%(+7.25pp),主要由于多个项目的履约责任于2019年底前达成,项目交易价与相关客户重新磋商上调及落实,导致产生的额外收入对应成本较低;临床研究相关咨询服务毛利率为45.2%(-5.5pp),主要由于受卫生事件影响,实验室服务、SMO和患者招募业务的毛利率有所下降,数统服务的毛利率保持相对稳定。

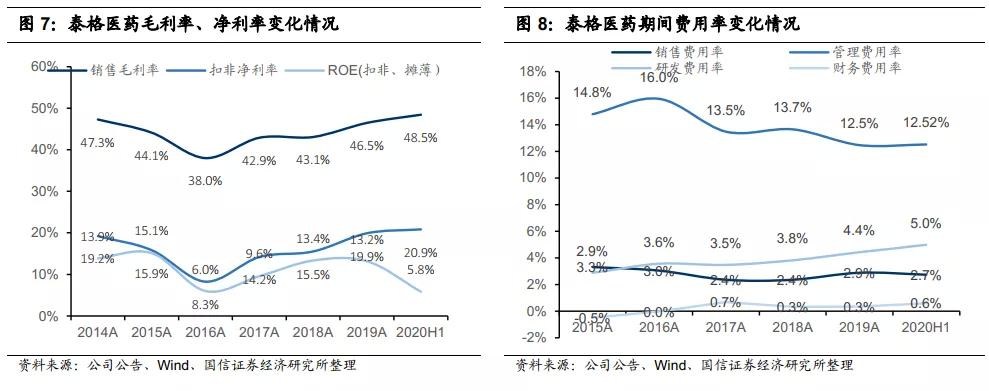

期间费用率小幅提升。上半年公司销售费用率为2.74%(-0.21pp),管理费用率12.52%(+1.92pp),小幅提升主要受到管理人员薪酬成本增加、员工股权激励费用增加、折旧摊销费用增加影响;研发费用率4.99%(+0.60pp),研发投入0.72亿元(+23.47%);财务费用率为0.60%(-0.45pp),小幅降低主要由于利息收入增加所致。期间费用率合计20.84%(+1.26pp),销售净利率71.35%(+43.07pp),受非经常性损益影响较大,扣非净利润/收入同比基本持平。

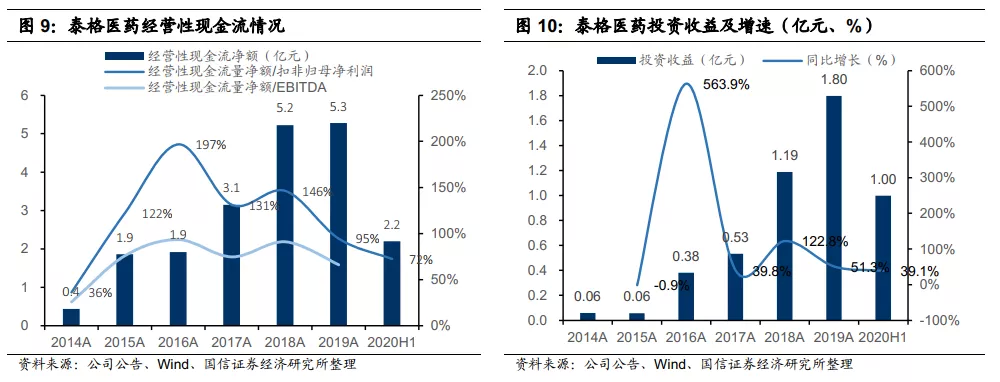

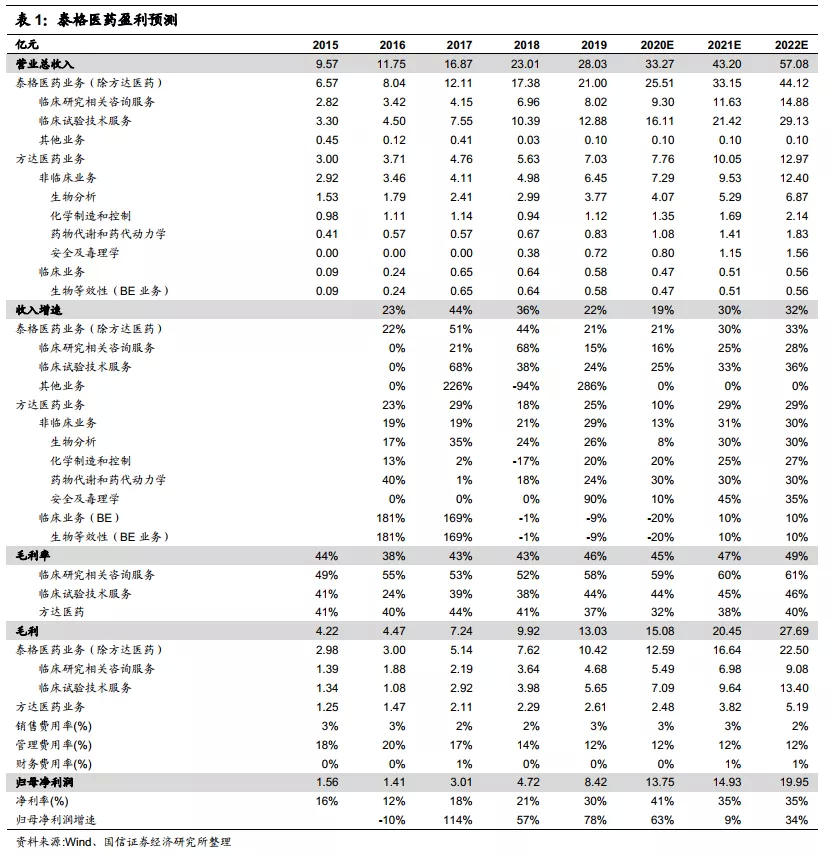

经营性现金流稳健增长,投资收益可持续性较好。上半年公司经营活动现金流量净额2.2亿元,同比增长74.3%,回款情况良好。上半年实现投资净收益1.00亿元,同比增长39.1%,公司近年来投资收益保持稳健增长,具有较强的可持续性。

自建产能+并购扩张,持续加大全球化布局。上半年子公司方达医药新增2万多平方米实验室空间,用于药物代谢和药代动力学研究(DMPK)、安全毒理学的产能拓展。2020年3月收购总部位于美国的Biotranex,进一步拓展DMPK产能,7月完成对ACME Bioscience的收购,进一步拓展有机合成、药物化学、工艺研发能力。

成功登陆港交所,借助资本市场融资继续快速发展。8月7日公司正式在港交所上市,发行H股1.07亿股,募集资金107亿港币。5月22日,韩国子公司DreamCIS在韩国证券期货交易所上市,发行股份135万股,发行价格为每股14900韩币。公司及子公司在资本市场上市有利于拓宽融资渠道,扩大在全球范围内的市场影响力,加快公司的发展速度。

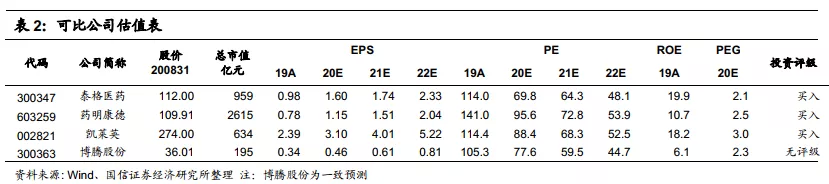

盈利预测:考虑卫生事件及非经常性损益影响,下调收入预测但上调盈利预测

卫生事件短期带来一定影响,全年有望保持稳健增长。卫生事件上半年对公司各项业务均带来一定影响,但二季度已经出现明显改善。随着国内卫生事件基本得到控制,下半年有望持续恢复。国信证券将母公司临床和非临床业务、方达医药业务单独拆分进行盈利预测:

临床试验技术服务:短期来看,大临床业务受卫生事件影响相对更大,预计二季度卫生事件影响尚未完全消除。下半年预计有望持续好转,上半年毛利率受订单结算进度影响提升较大,预计全年来看毛利率同比仍将有所提高。

临床研究相关咨询服务:数统业务预计受卫生事件影响相对较小,SMO及患者招募业务有望持续恢复,剔除方达医药实验室业务影响,预计该分部全年毛利率仍有望提升。

方达医药业务:上半年受卫生事件影响收入端基本持平,预计下半年随着卫生事件好转与业务规模扩大,有望实现逐季恢复。上半年毛利率受卫生事件影响下降幅度较大,预计全年毛利率水平同比可能有所降低。考虑到卫生事件对各项业务影响,小幅下调收入预测,但由于非经常性损益较高,上调2020年利润预测。预计2020~2022年实现收入33.27/43.20/ 57.08亿元(原预测为35.28/45.95/60.90亿元,分别下调5.70%/5.98%/6.27%),同比增长18.7%/29.8%/32.1%(原预测为25.8/30.2/32.5%)。预计2020~2022年归母净利润13.75/14.93/19.95亿元(原预测为11.06/14.59/19.40亿元,分别上调24.32%/2.33%/2.84%),同比增长63.4/8.5/33.6%(原预测为31.4/31.9/33.0%)。

投资建议:下半年持续恢复,上调盈利预测。维持“买入”评级。公司在临床CRO领域龙头地位稳固,短期虽有卫生事件影响,中长期仍有较强增长潜力。考虑到卫生事件及非经常性损益影响,小幅下调收入预测但上调业绩预测,预计2020~2022年归母净利润13.75/14.93/19.95亿元(原预测为11.06/14.59/19.40亿元,分别上调24.32%/2.33%/2.84%),同比增长63.4/8.5/33.6%(原预测为31.4/31.9/33.0%),对应当前股价PE为70/64/48X,维持“买入”评级。

财务附表

(编辑:赵芝钰)