【主编观市】

进入九月,港股市场没有出现预期的上涨,反而是美股三大股指出现暴跌拖累了恒指跌到半年线位置。

上周五公布的非农喜忧参半,失业率和小时薪资向好,但非农数据137万仍低于前值和预期,尤其是7月8月公布的非农数据双双被下修。

本周中国将公布8月外汇储备、M2、社会融资规模、新增人民币贷款等重要经济数据;美国将公布8月核心PPI和CPI等经济数据。

恒指已经到了最后一道防线半年线的关键点位,外部消息依然是重要的制约因素,科技芯片类又出现不利消息,看市场如何消化。而美股能否企稳也比较关键。本周,预计消费类个股会比较活跃,预期较高的农夫山泉将于9月8日(周二)在港交所主板挂牌上市,上市定价为21.5港元/股。另外一个是百胜中国拟于9月10日(下周四)在港交所上市,其香港IPO定价为412港元/股。如果受到追捧对相关个股会起到带动作用。

【本周金股】

华润水泥(01313)

8月全国水泥价格涨幅超过3%,9月又是水泥行业传统旺季,水泥价格反弹趋势明显。受下游市场需求持续改善影响,多地水泥企业库存出现回落。近期华北、东北地区水泥价格出现补涨,周涨幅超过30元/吨。“金九银十”传统旺季即将到来,叠加传统基建的复苏,水泥市场行情向好趋势有望延续,预计后期水泥价格仍有继续上涨的可能。叠加传统基建的复苏,水泥市场行情向好趋势有望延续,下半年基于旺季+灾后重建+专项债项目放量三大逻辑,预计后期水泥价格仍有继续上涨的可能。

龙头股华润水泥(01313),公司Q2水泥熟料销量为2573万吨,同比增长16.2%,需求反弹明显;公司上半年水泥熟料销量为3757万吨,同比减少2.5%。其中,广东地区需求恢复最好,水泥销量同比增长约3.8%。广西和福建地区销量分别同比下滑6.8%和10.6%,较Q1有明显收窄。Q1水泥熟料ASP为403港元/吨(同比+6.3%),Q2的ASP为367港元/吨(同比+0.3%),上半年ASP为378港元/吨,较同期提升1.8%。Q2吨毛利162港元/吨,同比增加3.2%,上半年吨毛利165港元/吨,同比增长5.6%。吨毛利的提升主要得益于水泥售价的同比提升,以及吨产品煤炭成本11.4%的同比下跌。

7-8月份,下游需求继续改善,公司发货量处于历史较高水平,晴天发货量为27-28万吨/日,雨天22万吨/日。今年受到卫生事件影响,一季度全国水泥产量同比大幅下滑23.93%。二季度需求超额补偿,1-7月份全国水泥产量同比仅下滑3.5%。华南地区上半年价格坚挺,高于全国平均水平,大幅高于同期水平,纵观全年,华南地区需求确定性最强,7月底之后价格触底反弹,全年价格底部已经夯实。四季度是赶工追量的最佳时机,预计四季度需求将超过同期,全年量价均有望高于同期水平,吨毛利继续保持高位。

此外,大湾区建设将在明年开始逐步落实,近期有13个城际铁路新项目获批,涉5,000亿元人民币,一但动工第四季或有供应短缺可能,未来5年区内水泥需求将每年增长约4%,2020年作为十三五规划的最后一年,各大项目会继续发力施工,而十四五规划也即将出台,相信基建依然会是建设重心,持续续看好华润水泥及相关板块。

【产业观察】

8月28日全国外三元生猪均价为36.75元/公斤,环比下降0.33元/公斤,仔猪均价为101.36元/公斤,环比下降0.25元/公斤,猪料比价为12.63。当前市场可供出栏猪源有限,且进入月初,规模场出栏节奏将减缓,而且天气逐渐转凉,市场将进入金九银十的季节性消费增长过度期,消费增长有望对猪价形成一定的支撑。

尽管猪价中期将进入缓慢下行周期,但若没有有效非瘟疫苗,猪肉缺口在未来2-4年内或仍将存在,支撑猪价长期景气,而出栏量高增、成本控制得当的养殖企业仍具备较高的业绩成长性。未来两年猪价预计仍将维持高位,头部猪企有望凭借成本及防疫优势,实现出栏量的爆发式增长。

中粮肉食(01610)实现了养殖、屠宰、肉制品加工的一体化布局,并拥有两个核心品牌“家佳康”和“万威客”,通过全产业链垂直整合的业务模式覆盖了整个猪肉行业价值链。未来生猪养殖规模的持续扩大以及成本下降提升盈利能力,将成为公司业绩增长的核心驱动力。

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指(九月)未平仓合约总数为110598张,未平仓净数41684张。恒生期指结算日9月29号。

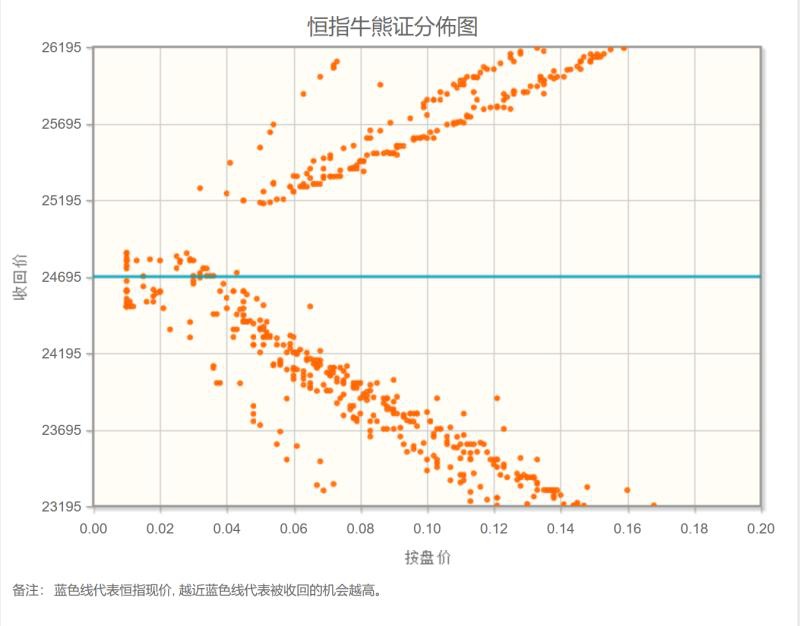

从恒生指数牛熊街货分布情况看,24695点位置,上方熊证密集区疏远,下方牛证密集,市场有做空动力。上周美股道指、标普500和纳指分别累计下跌1.82%、2.31%和3.27%,标普500结束连续五周上涨。港股紧跟外围,主要还是担心靠“美联储大放水一路上涨的美股”,出现阶段性大调整。不过中期财报后,不少企业的股价重估应该有个明确。再加上大型企业IPO在香港市场不断,金管局多次维护联系汇率,说明港股市场还是近期资金追捧重点,市场延续炒股不炒市。

【主编感言】

美股上周的大跌,是科技股抱团资金获利离场造成的。政策面上宽松预期未变;基本面上经济数据虽没有大幅好转,但也没有明显恶化;科技股估值超过泡沫时期,引发了市场情绪拐点。其实早在一个月前,巴菲特指标已经摸高历史峰值,预示市场即将回调。

关于美股接下来是技术性调整还是大幅下杀?除了个别机构预测“明斯基时刻”在前可能下探3月低点之外,大部分机构认为可能更多是阶段性盘整,之后市场热点会从科技股向价值股扩散,出现一定程度上的板块风格强弱切换。

周末内地券商对于A股后市走势的策略文章也较多,预测大体一致:接下来将盘整蓄势,但未来潜在的增量流动性依然充裕,经过盘整后进场推动上涨,低估值的周期股、金融股为配置的首选方向,一部分调整到位的科技股也可趁机吸纳。

相较于A股,港股走势受美股影响较大,但当前港股估值依然是价值洼地。截至本周五,恒指预测PE(彭博一致预期)为11.8倍,恒生国指预测PE为8.6倍,两者均处于2005年7月以来的1/4分位数和中位数之间;且AH溢价指数为141.8,处于近四年以来的高位水平。对于港股而言,如果跟随美股大幅下杀,避开科技等直接相关的板块,周期和传统价值股反而是较好的布局时机。

[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。