本文来自 微信公众号“大话金融”,作者:邱冠华 / 梁凤洁 / 陈建宇。

报告导读

未雨绸缪、做实报表。初步下调三季报利润增速至-15%、全年-20%。重点推荐兴业和平安等优秀和潜力型银行。

投资要点

投资要点

1、盈利增速符合预期吗?

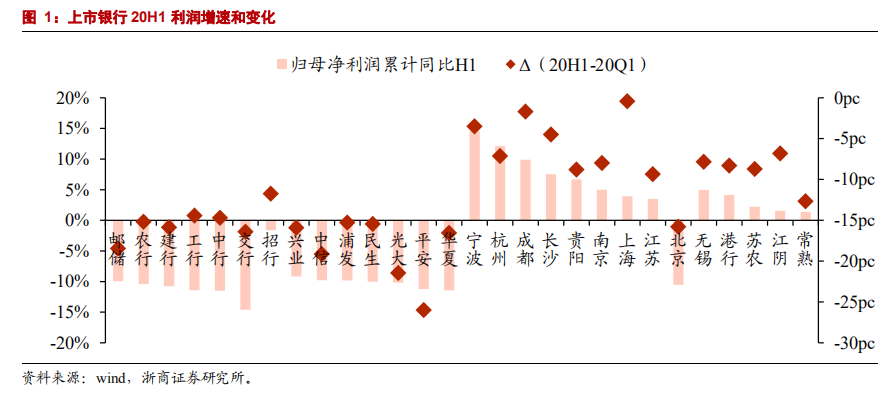

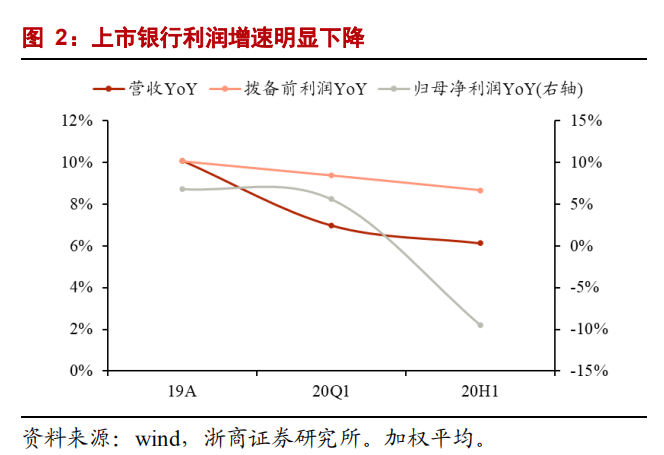

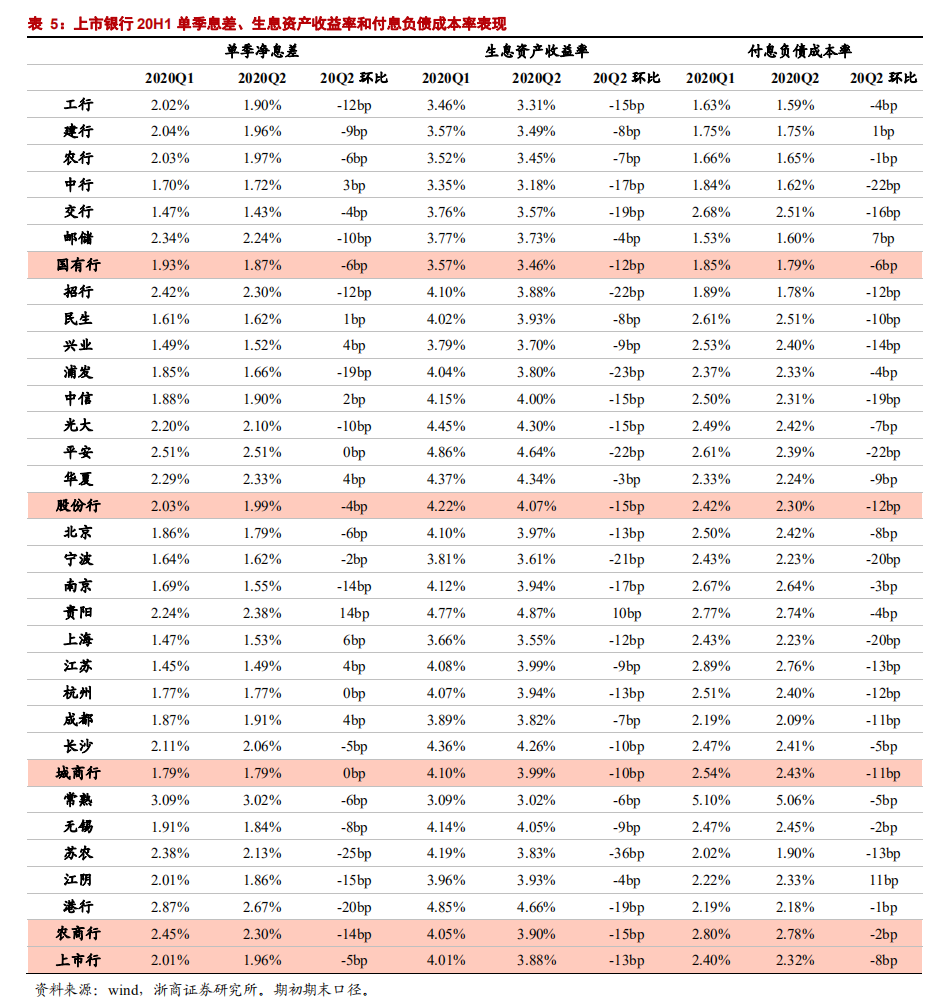

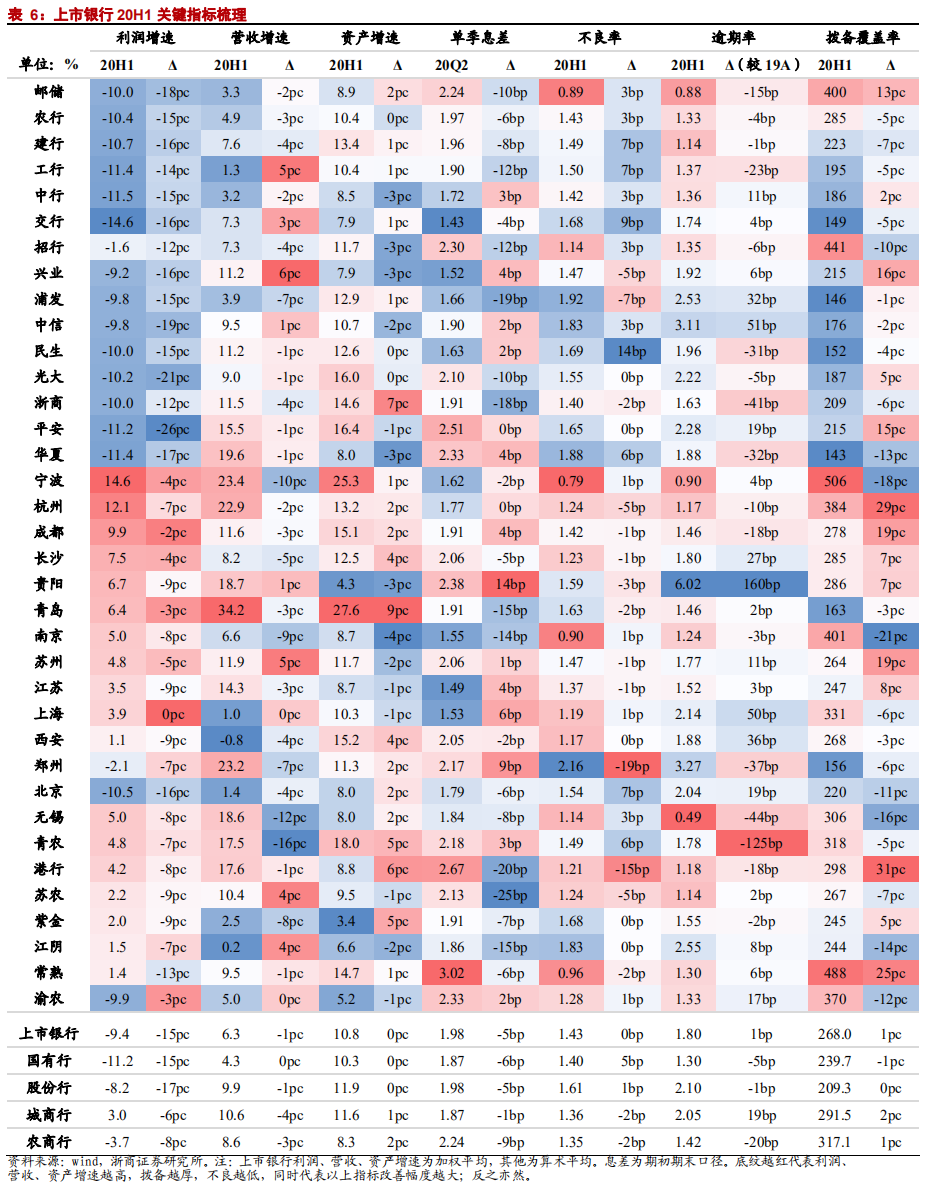

上市银行净利润增速如期下滑至-9.4%,增速与我们预测一致。此前我们判断20H1净利润增速区间:①国有行,-10%附近,个别可能低于-10%;②股份行,-8%~-10%,个别可能在0%~-5%;③城农商行,0~5%,极个别可能在5%~10%。已经发布中报的36家上市银行,利润增速不同程度下降,除了北京银行、郑州银行(06196)和渝农商行低于我们的预判区间,宁波银行、杭州银行高于区间,其他银行均符合。

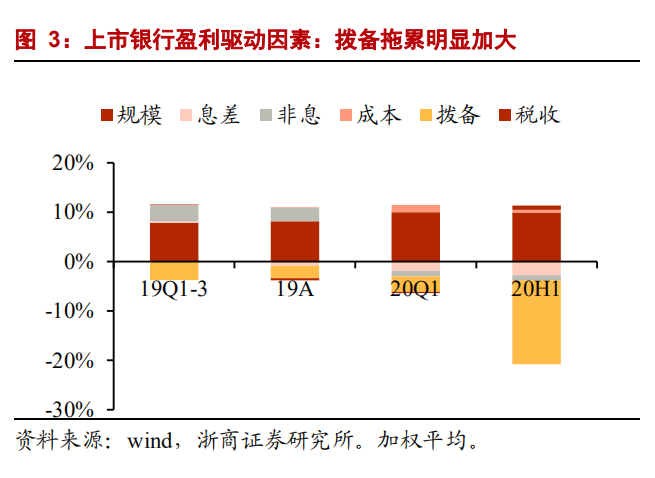

利润增速主要拖累因素是拨备。细分行业中,国有行和股份行拨备拖累因素更强,符合银保监会披露的中报情况;城农商行拨备拖累因素较小,利润增速下降幅度较小,所以基本都能正增长。

2、实际资产质量怎么样?

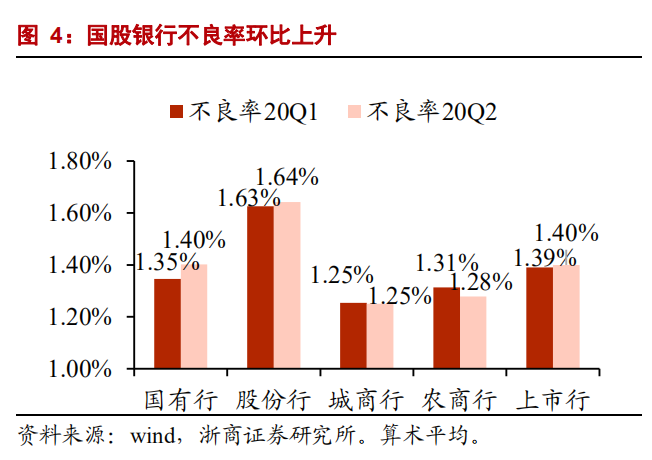

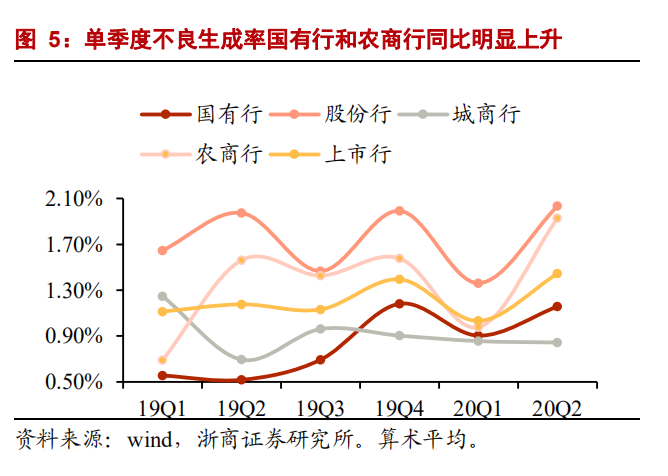

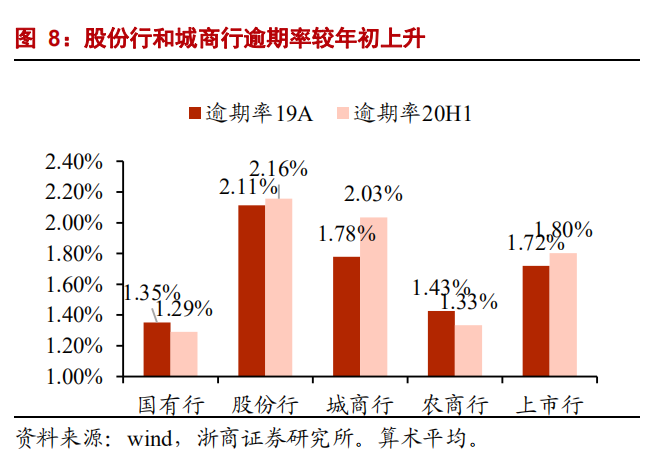

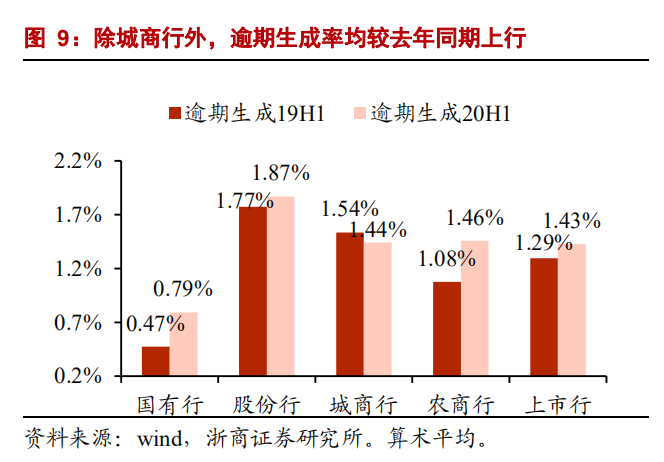

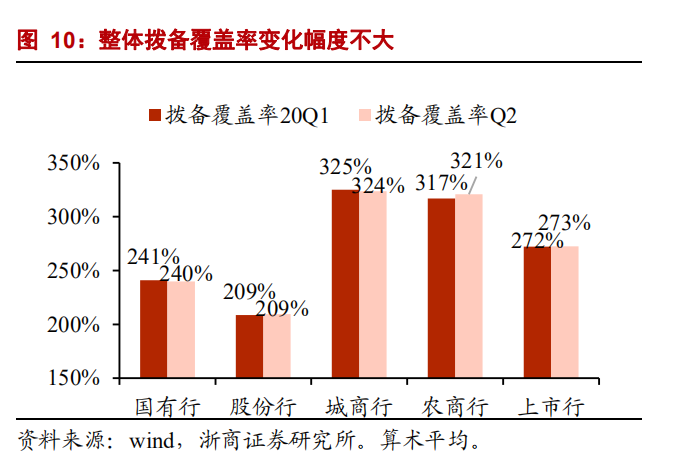

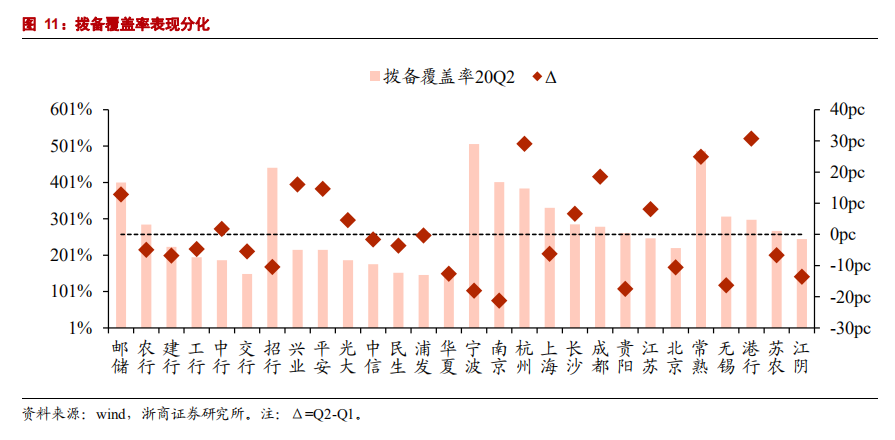

风险水平较19年同比抬升。①动态指标:上半年逾期生成率较去年同期+14bp,不良生成率+27bp。②存量指标:不良率环比+1bp,逾期率较19年末+8bp,符合我们前期判断。③拨备指标:拨备覆盖率保持稳定。④个股:出现“不良率持平或下降+拨备覆盖率升”或“不良率升+拨备覆盖率降”两极分化。

展望下半年不良生成仍有压力。逾期率的变化好于我们此前的判断,可能是部分客户因卫生事件逾期从而延期还本付息,此类贷款通常不下调风险评级、不进重组贷款,也不表现为逾期。我们仍然维持此前判断,由于对公业务风险的滞后性和展期政策的逐渐退出,不良生成有上升压力。

3、还有什么经营特征吗?

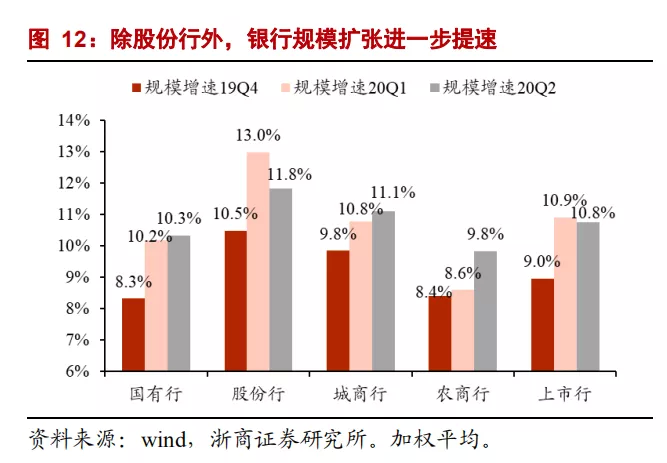

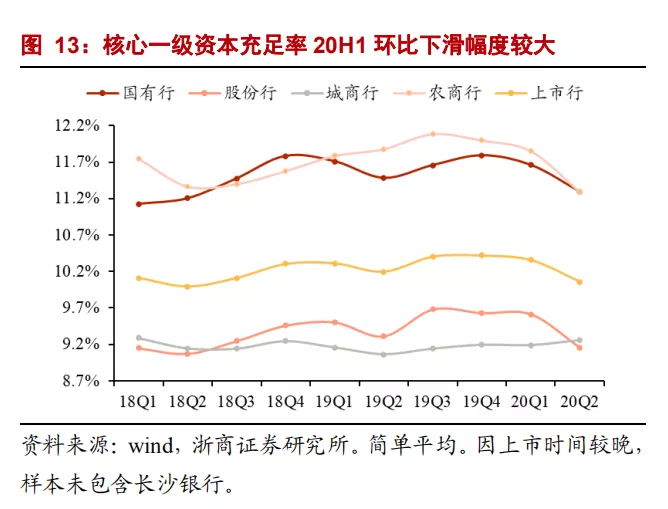

规模增速维持平稳。20Q2末上市银行总资产同比+10.8%,增速较Q1微降0.1pc,增长平稳。在利润负增长背景下,银行核心一级资本充足率20Q2环比下行幅度较往年更大。

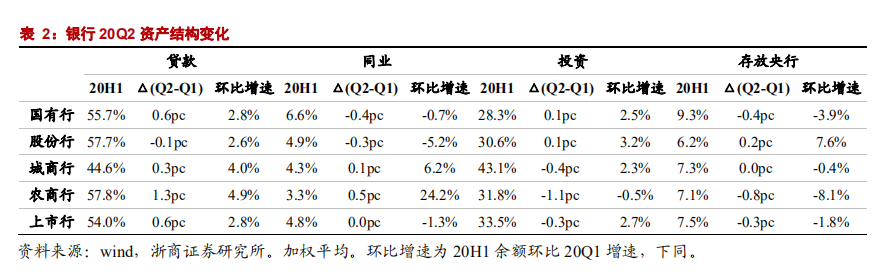

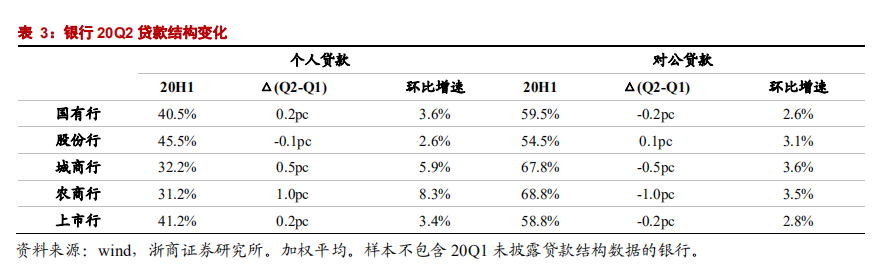

资负结构环比改善。①资产端,上市银行贷款环比+2.8%,增速较其他资产快。贷款中,个人贷款环比+3.4%,占贷款整体比重回升,显示零售端投放边际修复。②负债端,存款环比+3.1%,增速较其他负债快。

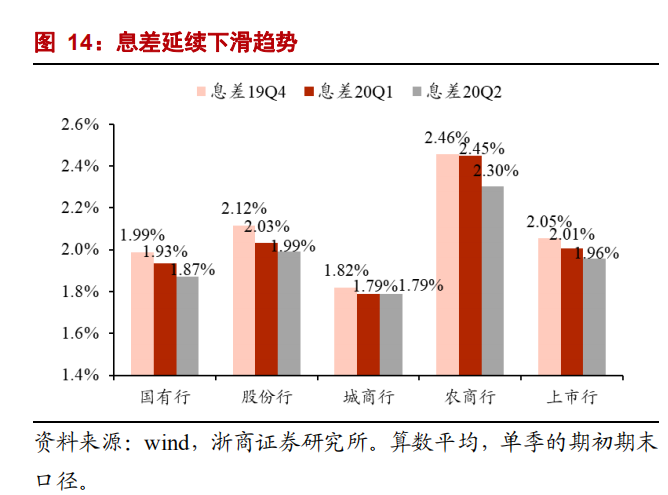

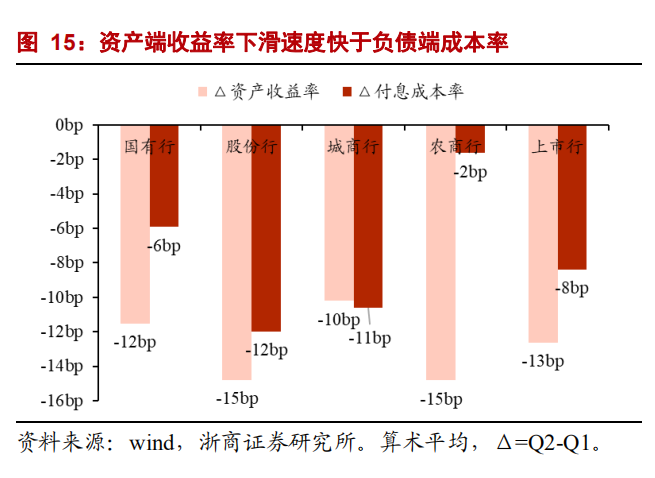

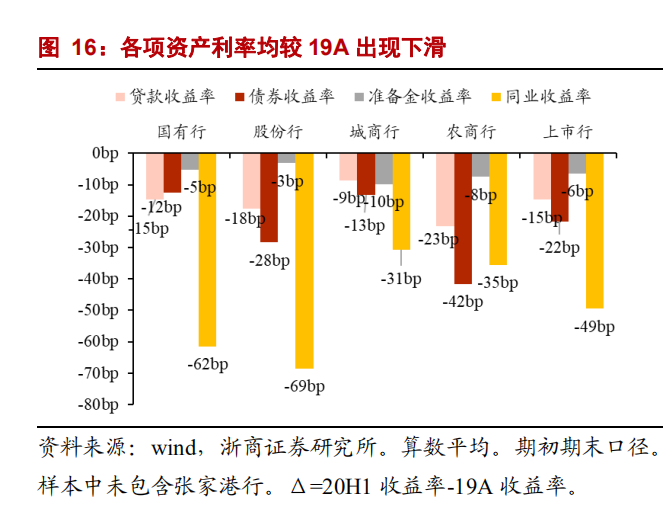

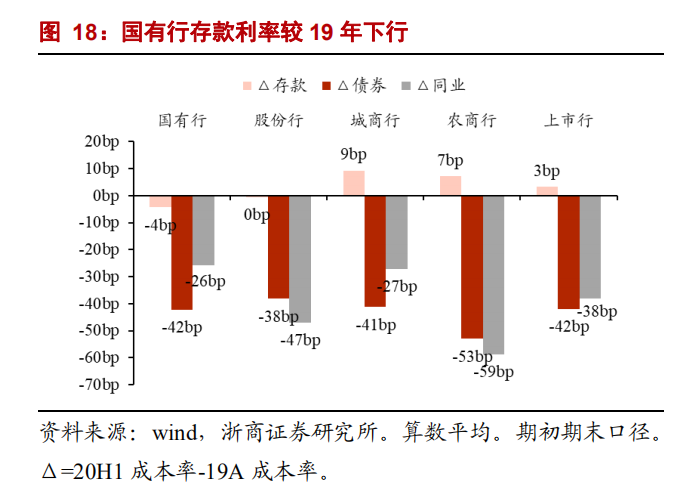

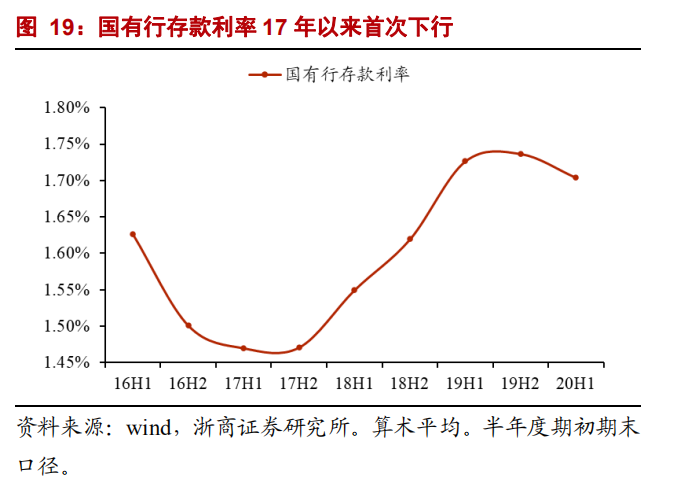

息差水平如期收窄。20Q2上市银行息差环比下降5bp,符合预期,主要归因于资产端收益率下行幅度大于负债端成本率。①资产端,20Q2收益率环比-13bp,各项资产利率均较19年下滑。②负债端,20Q2成本率环比-8bp。其中,20H1国有行存款成本较19年-4bp,自17年首次下降,存款成本刚性现状有望好转。

4、未来的基本面怎么看?

①利润增速:监管引导银行做实资产质量下,初步下调三季报银行业净利润增速中枢至-15%,全年至-20%。②息差水平:下半年息差将持续下行,主要归因于资产端收益率承压叠加负债端红利减弱。③资产质量:下半年不良处置力度将显著大于上半年,传统核销和转让处置将占主导。资产质量压力主要来自卫生事件保护期结束后延期待付、信用卡共债风险、理财表外转表内和隐形不良。

投资建议

对阶段反弹,留一份醉,多用策略思维去理解;对中长期趋势,留一份清醒,做实不良中长期利好银行。阳光总在风雨后,请相信有彩虹。选股推荐两大组合:1、中短期高β组合,以城农商行为主:长沙、南京、杭州、成都。②中长期优α组合,以优质银行为主:平安、兴业、光大(06818)、邮储(01658)、招行。

风险提示

宏观经济失速、银行利润增速大幅下降。

报告目录

1.盈利增速符合预期吗?

2.实际资产质量怎么样?

3.还有什么经营特征吗?

4.未来的基本面怎么看?

5.投资建议与风险提示

报告正文

1. 盈利增速符合预期吗?

上市银行净利润增速如期下滑至-9.4%,增速与我们预测一致。此前我们判断20H1净利润增速区间:①国有行,-10%附近,个别可能低于-10%;②股份行,-8%~-10%,个别可能在0%~-5%;③城农商行,0~5%,极个别可能在5%~10%。已经发布中报的36家上市银行,利润增速不同程度下降,除了北京银行、郑州银行和渝农商行低于我们的预判区间,宁波银行、杭州银行高于区间,其他银行均符合。

拨备拖累利润增速。20H1上市银行(样本为28家上市银行)净利润增速较Q1下滑14pc至-9.4%,核心拖累因素是拨备计提。国有行和股份行拨备拖累因素更强,利润增速下降幅度更大,符合银保监会披露的中报情况;城商行和农商行拨备拖累因素相对较小,利润增速下降幅度较小,所以基本都能正增长。

2. 实际资产质量怎么样?

从风险指标来看,整体来看风险水平较2019年同比抬升。

从动态情况来看,不良生成率和逾期生成率均较去年同期上升。20H1上市银行平均逾期生成率1.43%,较去年同期+14bp,不良生成方面率1.44%,较去年同期+27bp。

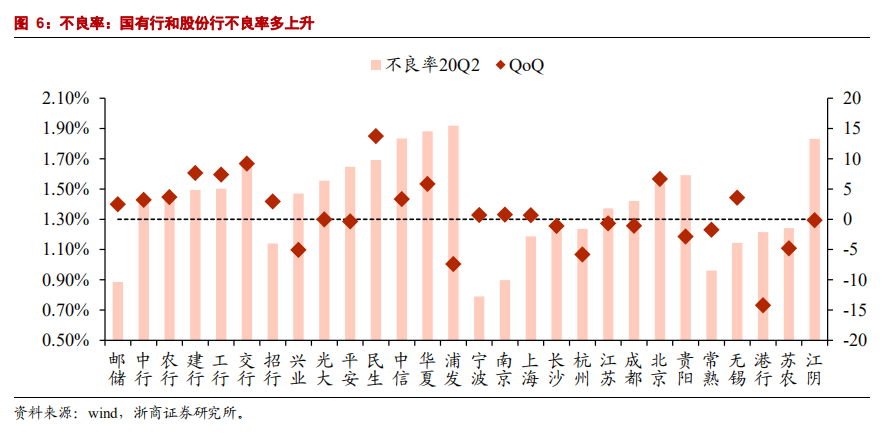

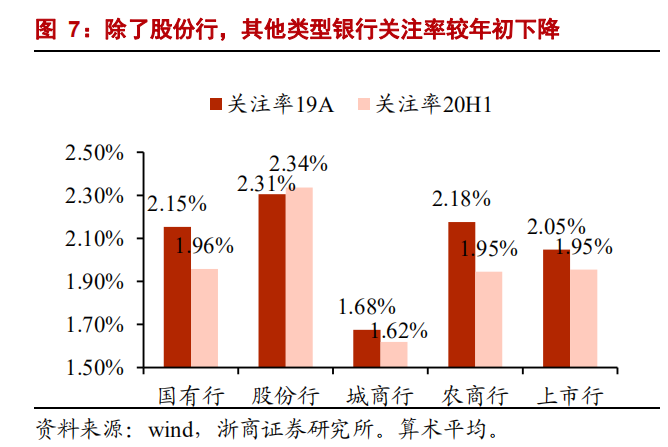

从存量指标来看,上市银行20H1不良率环比20Q1微升1bp至1.40%,总体表现较为平稳;关注率较年初下降10bp,而逾期率较年初上升8bp。

前瞻时我们预计20H1逾期率将较快上升,后续形成不良生成压力。实际情况来看,逾期率的变化好于我们此前的判断,这背后可能是部分客户因卫生事件逾期从而延期还本付息,此类贷款通常不下调风险评级(表现为关注或者不良)、不进重组贷款,也不表现为逾期。我们仍然维持此前判断,由于对公业务风险的滞后性和展期政策的逐渐退出,不良生成有上升压力。

参考:8月14日郭树清主席专访,“当前经济尚未全面恢复,卫生事件仍有较大不确定性,所带来的金融风险也存在一定时滞,预计有相当规模贷款的风险会延后暴露,未来不良上升压力较大。”

从拨备指标来看,风险抵补能力保持稳定。20H1拨备覆盖率基本维持稳定,较20Q1微升1pc至273%。20Q2个股拨备和不良表现两极分化严重,有些银行是“不良率持平或下降+拨备覆盖率升”组合,比如平安、杭州、成都、港行;也有些银行是“不良率升+拨备覆盖率降”组合,比如交通银行、北京银行。

3. 还有什么经营特征吗?

规模增速基本维持平稳。①总体来看,20H1上市银行总资产增速较20Q1微降0.1pc至10.8%,增速维持基本平稳,符合我们此前全年规模增速先上后平的预期。②从子行业来看,国有行和城商行增速略有提升,农商行规模扩张提速较为明显,股份行降速较为明显,观察主要原因是股份行2019Q2的高基数。

资本充足率下降较快。规模高增叠加盈利能力下滑,上市银行资本充足率20Q2环比下行幅度较往年更大。细分行业来看,城商行核心一级资本充足率环比小幅上升,主要归因于南京、宁波和杭州银行通过定增补充资本。

资负结构环比改善。①资产端,20H1贷款环比+2.8%,增速较其他类型资产快,资产结构改善。贷款中,个人贷款环比+3.4%,快于整体贷款增速,零售贷款投放较20Q1恢复。②负债端,20H1存款环比增长3.1%,增速较其他类型负债快,负债结构改善。

净息差如期收窄,归因于资产端收益率下降快于负债端成本率。①20Q2上市银行净息差环比下降5bp至1.96%。资产端收益率和负债端成本率均较20Q1下滑。其中,资产端收益率环比20Q1下降13bp,而负债端成本率环比20Q1下降8bp,资产端收益率下行速度更快,带动息差下行。②从细分行业来看,农商行面临的息差收窄压力较大,归因于资产端大行下沉竞争导致贷款利率下行幅度较大,同时负债端主动负债占比较小,上半年货币资金成本下行带来的提振有限。股份行和城商行则受益于负债端主动负债成本下降,息差环比收窄压力较小。

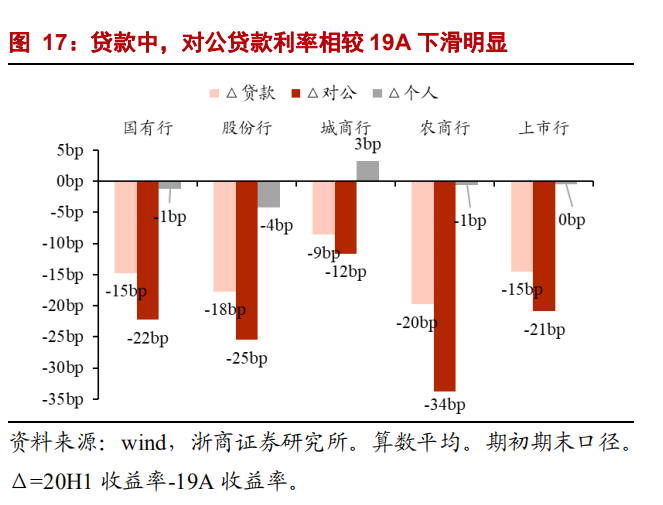

从资产端来看,上半年利率下行背景下,各项资产利率均较19年下滑。其中同业资产收益率下行幅度较大。贷款方面,上半年监管引导银行让利实体下,对公贷款利率相较19A下滑21bp,拖累整体贷款收益率。

从负债端来看,20H1主动负债成本下行,存款成本较19年上升,符合预期。值得注意的是,国有行的20H1的存款成本较19A下降了4bp,自17年以来,国有行存款成本首次下降,银行存款成本刚性现状的改变初现端倪。

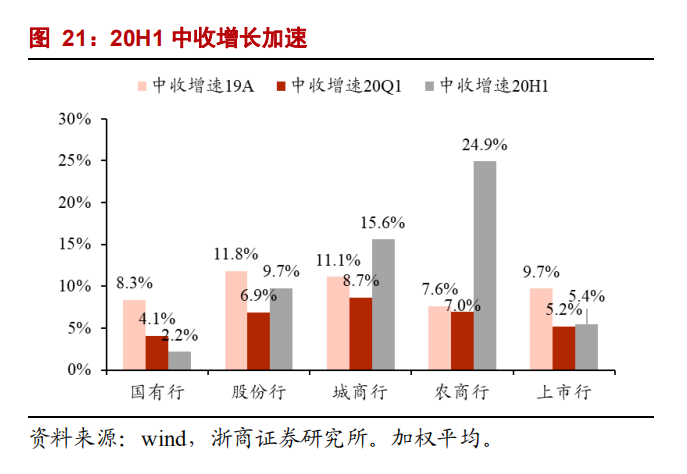

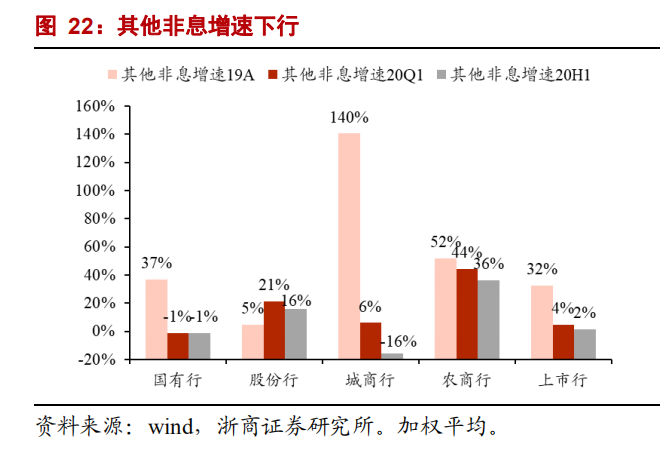

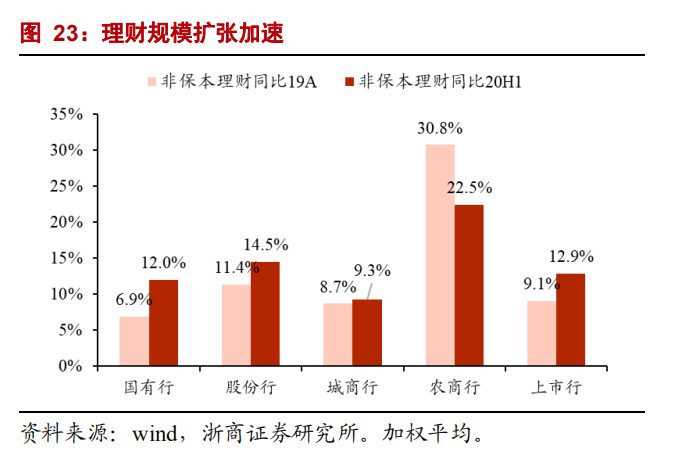

非息收入方面,增速环比下降,主要拖累因素是债券市场波动带动其他非息收入增速下滑。①从中收来看,中收同比增长5.4%,增速环比微升0.2pc。细分行业来看,除国有行外,其他类型银行中收增速均环比上行。国有行中收增速环比下滑2pc,主要归因于在减费让利中发挥主要作用。同时注意到,上半年上市银行理财规模扩张加速。20H1上市银行非保本理财规模同比+12.9%,增速较19年提升4pc,银行财富管理业务发展提速。展望未来,随着银行理财子公司陆续开业,银行财富管理业务有望继续支撑中收增长。②其他非息方面,受二季度债市波动影响,其他非息收入增速较一季度下滑2pc。

4. 未来的基本面怎么看?

总的来看,本次银行2020年中报呈现以下特征:①利润增速下行,总体符合我们预测,但低于市场预期;②资产质量方面,逾期率上升,符合我们预测。账面指标上,不良和拨备表现两极分化;③营收增速如期承压。其中,利息净收入方面,息差如期走弱,拖累营收增速。非息方面,中收边际修复,债市波动导致其他非息增速下行。

展望下半年,我们针对利润增速、息差水平和资产质量有以下判断:

1、利润增速:预计三季报银行业净利润增速中枢会降至-15%,全年会降至-20%。较前期我们预测的全年利润增速-10%进一步下调,主要驱动因素是监管指导下,银行做实资产质量的力度强于前期预期。根据郭主席提出的全年银行处置3.4万亿不良贷款推算,银行全年利润负增长可能达到25%以上。

2、息差水平:下半年预计息差将继续下行,主要归因于资产端收益率持续承压,叠加负债端货币资金成本上升,导致前期主动负债低成本的红利减弱。

3、资产质量:①不良处置:下半年不良处置力度将会显著大于上半年,传统核销和转让处置将占主导。②资产质量压力:未来资产质量压力主要来自卫生事件保护期结束后的延期待付、信用卡共债风险、理财表外转表内和隐形不良。

5. 投资建议与风险提示

核心观点:对阶段反弹,留一份醉,多用策略思维去理解;对中长期趋势,留一份清醒,做实不良中长期利好银行。阳光总在风雨后,请相信有彩虹。

选股思路上,推荐两大组合:①阶段反弹重点推荐高β组合,以城农商行为主:长沙、南京、杭州、成都。②中长期机会重点推荐α组合,以优质银行为主:平安、兴业、光大、邮储、招行。

风险提示:宏观经济失速、银行利润增速大幅下降。

(编辑:曾盈颖)