本文转自微信公众号“兴证汽车非常准”,作者戴畅/赵季新,文中观点不代表智通财经观点

投资要点

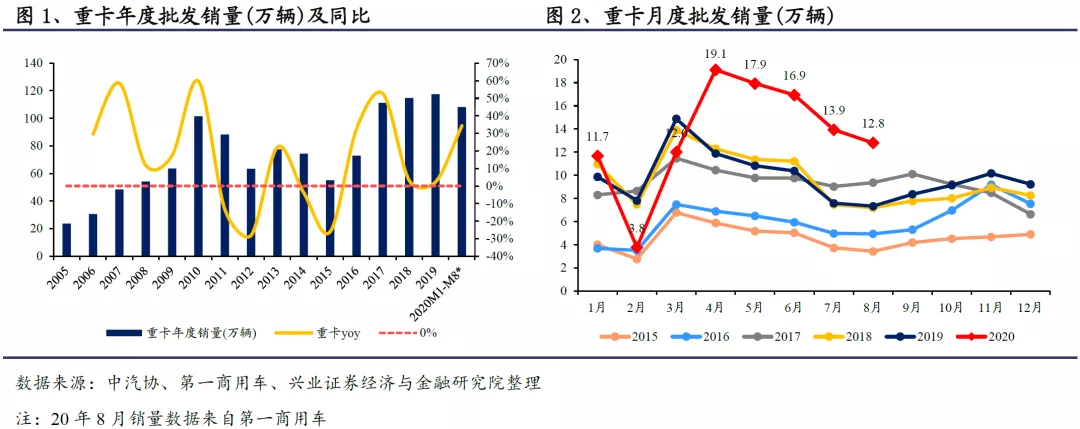

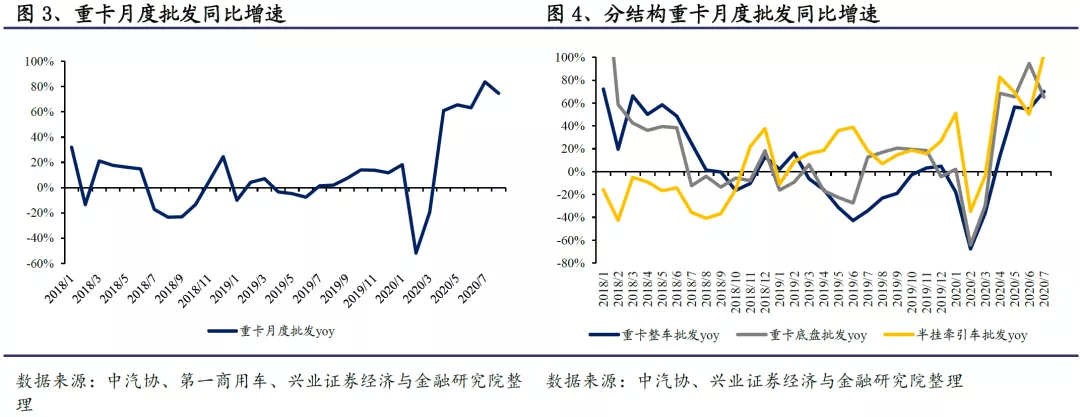

事件:据第一商用车网数据,2020年8月国内重卡销售约12.8万辆,同比+74.7%,环比-8.1%。1-8月国内重卡累计销售108.1万辆,累计同比+34.3%。

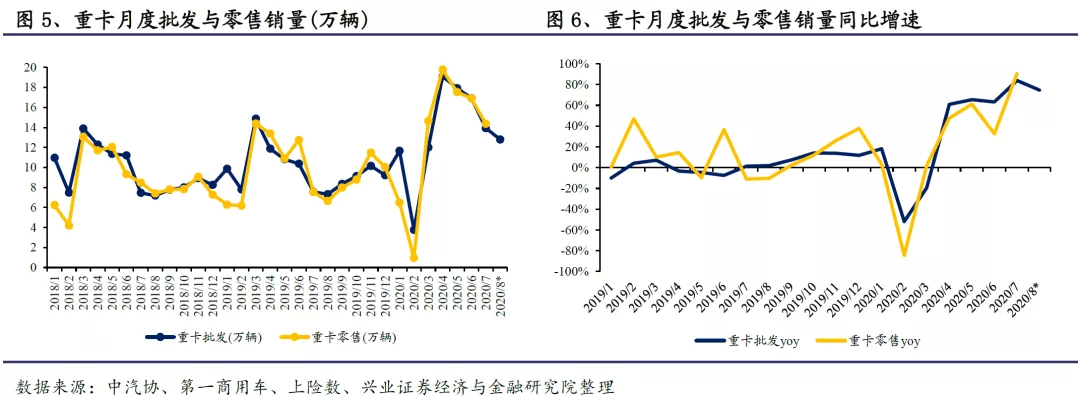

8月重卡销量再创单月销量纪录,重卡销量连续5个月超预期。8月国内重卡销售12.8万辆,同比+74.7%,再度创下8月单月销量纪录,国内重卡销量已经连续5个月创下历史单月销量纪录,1-8月国内重卡累计销量已经接近19年全年销量水平。三大因素驱动重卡销售持续超预期:①国三排放重卡淘汰力度大,各地方政府置换补贴促进国三车型加速淘汰;②国道、省道超载治理继续推进,降低重卡单车运力,保有量小幅边际提升对短期销量弹性大;③基建工程高峰后移,对工程车需求起到支撑作用。

20Q4预计重卡销售依然保持高景气,上调全年重卡销量预测至150万辆。考虑2020年是“蓝天保卫战”收官之年,且多个地区置换补贴在年底截止,预计20Q4重卡销量大概率保持高景气度,甚至有可能环比20Q3销量继续改善。兴业证券上调全年重卡销量预测至150万辆水平:考虑20年1-8月累计重卡销售108.1万辆,如果20年9-12月累计销量同比增速实现+14%以上,即可满足全年销售150万辆的水平,而考虑20年4月至8月销量同比增速均超过60%,所以可以预计全年重卡销量或超150万辆。

8月重汽、陕汽、福田增速超越行业,1-8月累计解放与福田市占率提升。分企业看,8月解放/东风/重汽/陕汽/福田分列销量1-5名,分别销售2.8/2.7/2.0/1.9/1.4万辆,同比分别74%/64%/80%/81%/133%,重汽、陕汽、福田增速超越行业。累计来看,1-8月解放/东风/重汽/陕汽/福田市占率分列1-5名,占比分别27.0%/19.0%/14.8%/13.7%/9.8%,相比19年1-8月市占率同比分别+1.3pct/-0.8pct/-0.9pct/-1.2pct/+2.7pct,前五重卡企业中解放和福田累计市占率获得提升,预计分别受益物流重卡畅销以及AMT重卡畅销所致。前五重卡企业格局整体上相对保持稳定。

投资建议:8月销量再创纪录,预计20Q4景气延续,上调全年销量预测至150万辆,持续推荐重卡产业链。国三淘汰收官,20Q4预计重卡景气延续,上调全年销量预测至150万辆。长期看重卡销量中枢上移+波动下降,板块估值逻辑向价值股切换。继续推荐重卡产业链:推荐中国重汽(03808)(管理改革驱动毛利率与市占率双升),潍柴动力(02338)(底层竞争力强劲+海外环比复苏),建议关注高压共轨龙头威孚高科(国六升级后处理业务增速高+估值低),以及一汽解放(物流重卡龙头)。

风险提示:宏观经济大幅下行;房地产基建投资大幅下行;重卡销量低于预期

(编辑:赵芝钰)