本文来自微信公众号“学学看汽车”,作者:邓学、文康。

事件

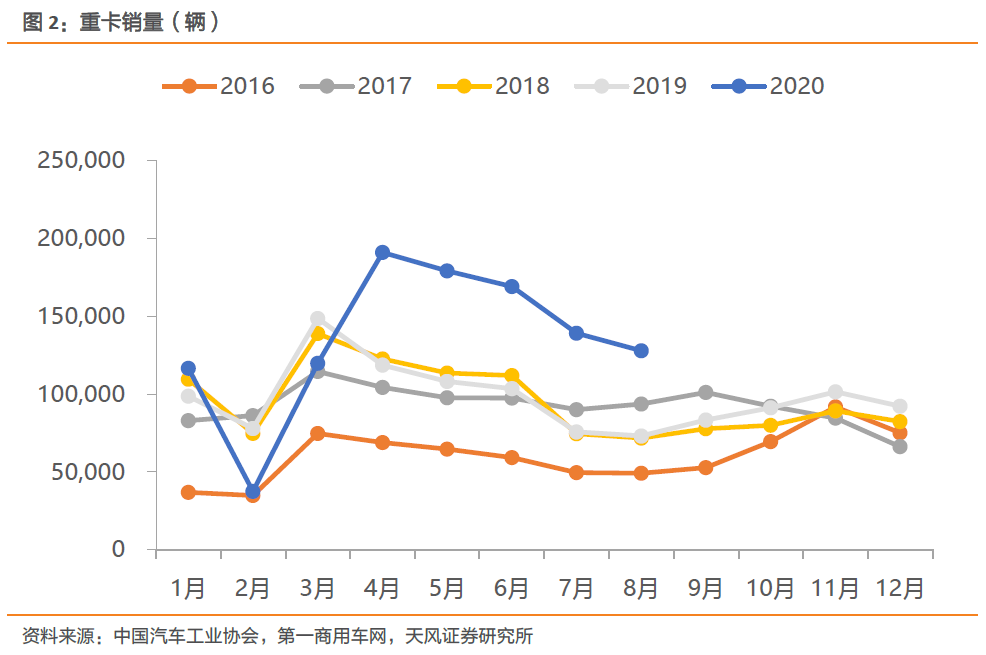

根据第一商用车网数据,8月重卡行业预计销量达到12.8万辆,环比-8%,同比+75%,重卡销量再创历史当月新高,1-8月累计销量约为108万辆,同比增长35%。

点评

8月销量再创历史当月新高:

自4月以来,重卡市场连续五个月刷新当月销量历史记录,五个月的月均涨幅达到70%左右,其中8月销量同比增速仅次于7月,达到75%。国三加速淘汰持续作为销量超预期主要驱动力,我们预计仍有百万辆国三重卡置换需求有待释放,行业景气有望进一步维持。同时各地支线治超趋严,重卡标载状况持续改善,轻量化重卡需求增加,单车运力下降带来保有量需求的提升。

工程重卡景气度继续边际向上。财政部要求加快专项债发行进度,8月全国各地完成地方政府专项债发行6411亿,累计发行2.9万亿,完成全年额度78%。由于新增专项债将于10月底前发行完毕,预计未来两个月将发行近一万亿专项债。专项债持续流入基建及民生工程,棚改专项债恢复发行,8月占比24%,随着各地新开工项目逐步增多,工程重卡的需求旺季后移。

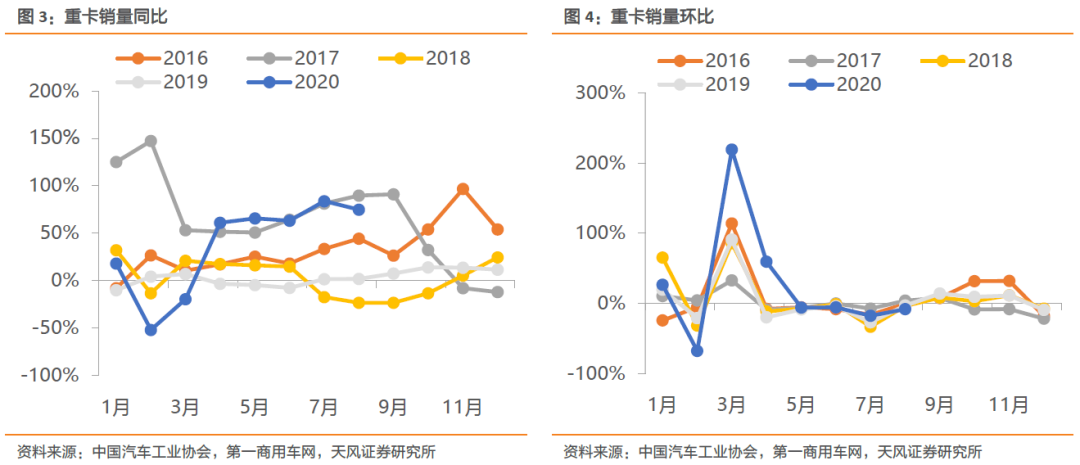

前三季度销量有望超过去年全年。4月以来,重卡销量月度同比增速均高于60%,假设9月增速仍能维持高水准,月度销量将达到13.4万辆,则前三季度累计销量为121.5万辆,同比增长37%,超过去年全年117.4万辆的销量。重卡景气度将很可能在第四季度维持高位,今年全年销量有望超过150万辆,同比增幅将达到28%。

对未来的展望:

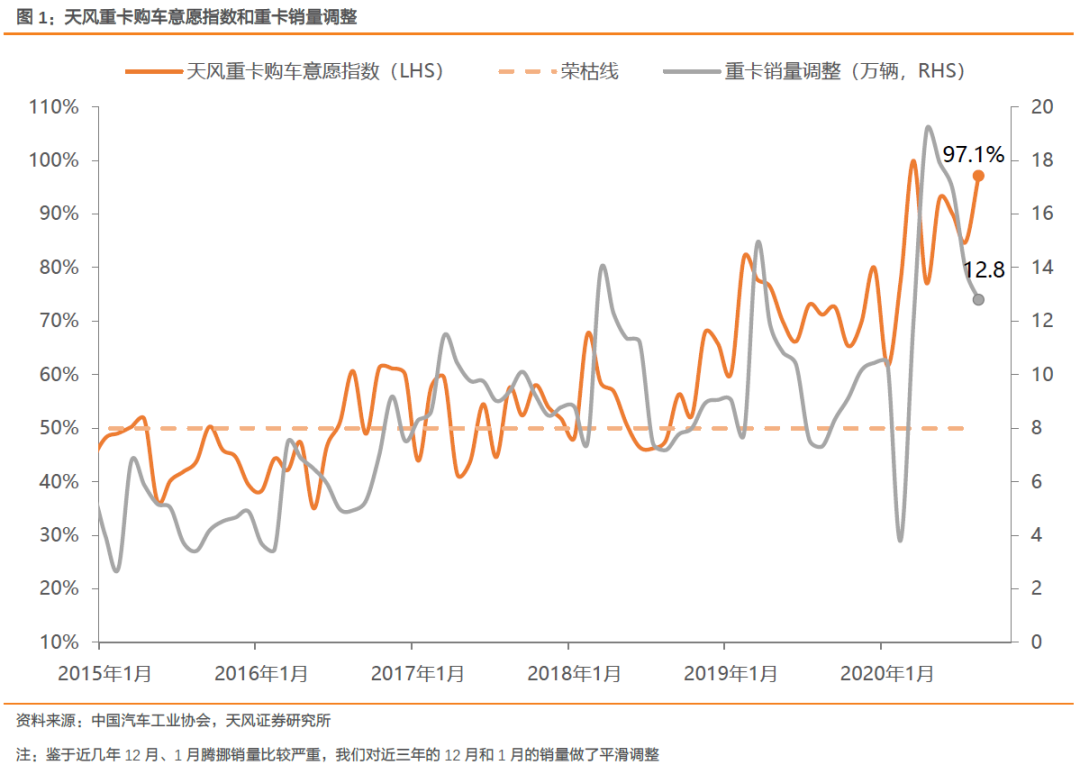

8月天风重卡购车意愿系数为97%,依然维持在高位,且相比7月环比提升,我们认为这也预示了9月重卡行业销量同比将继续高增,环比将转正。全年来看,重卡行业销量或达到150万辆。

投资建议

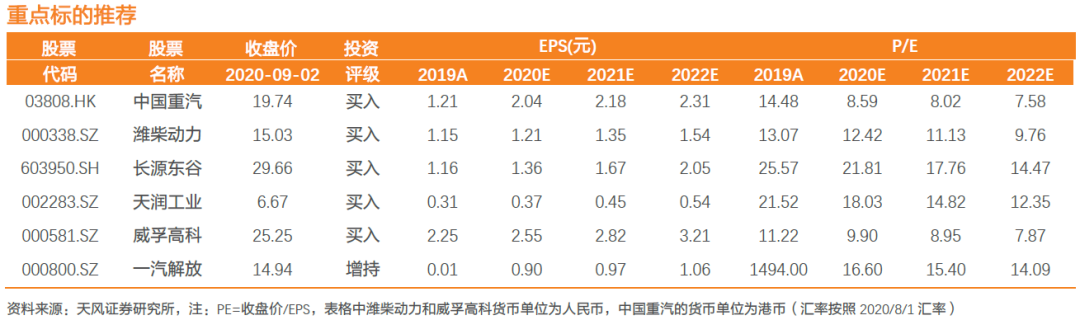

我们预计Q3重卡行业内公司业绩大概率再创新高,继续推荐产业链受益标的【潍柴动力(02338),中国重汽(03808),天润工业,长源东谷,威孚高科,一汽解放】。

风险提示

公共卫生事件持续时间超预期,物流运输需求下滑风险,运输结构变化风险,指数失效风险。

重点推荐标的

数据图表

1 天风重卡购车意愿系数

2 总量

3 分类数据

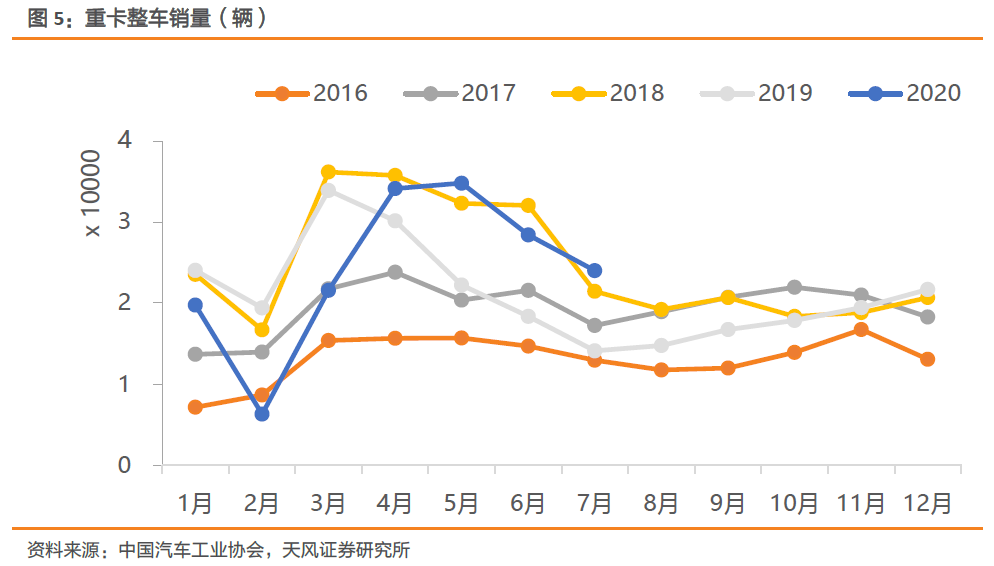

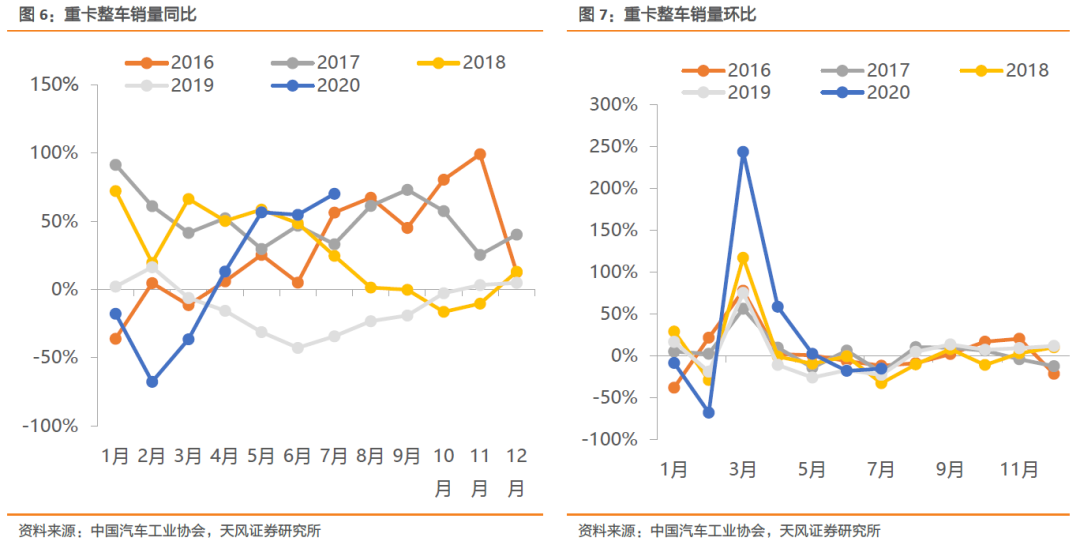

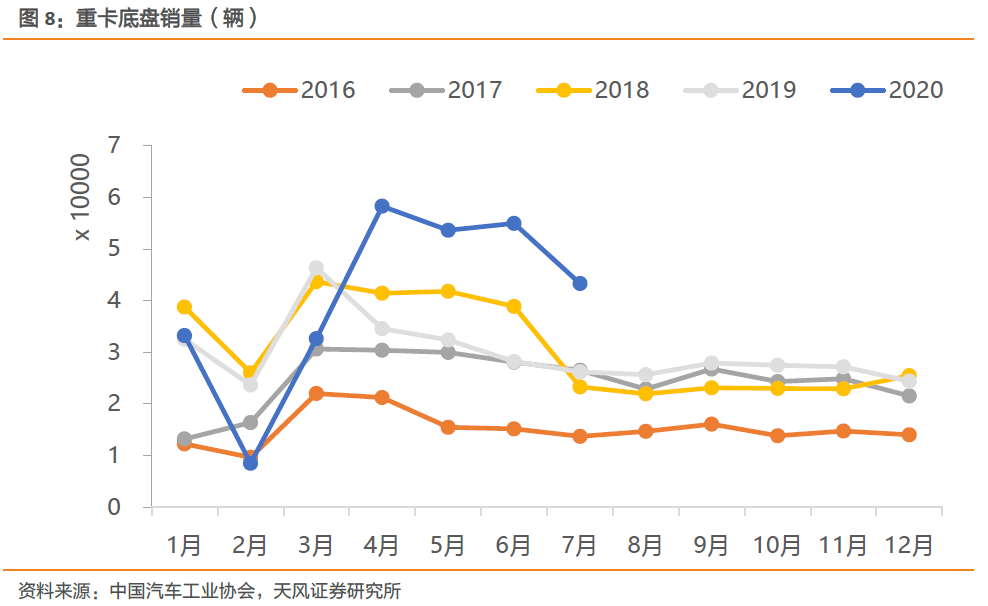

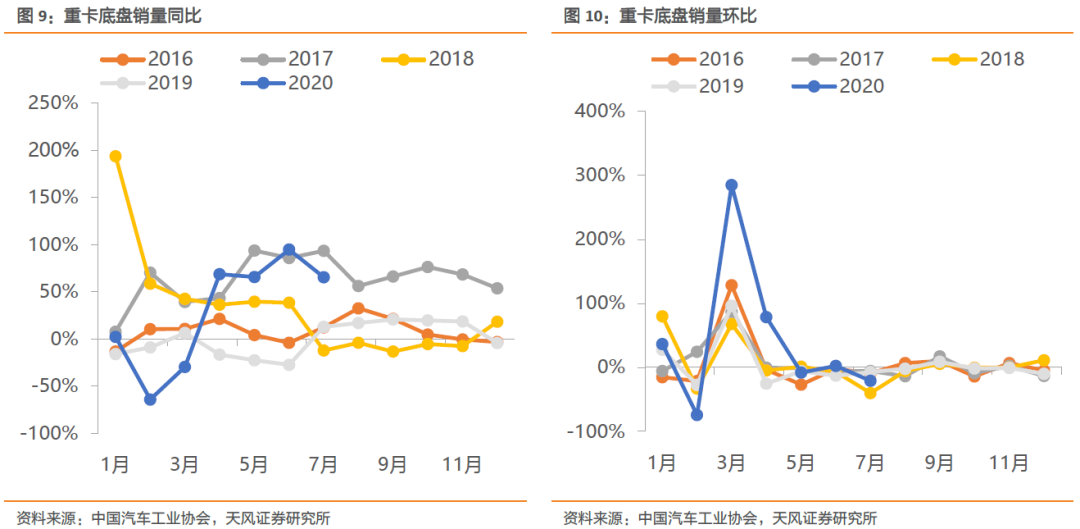

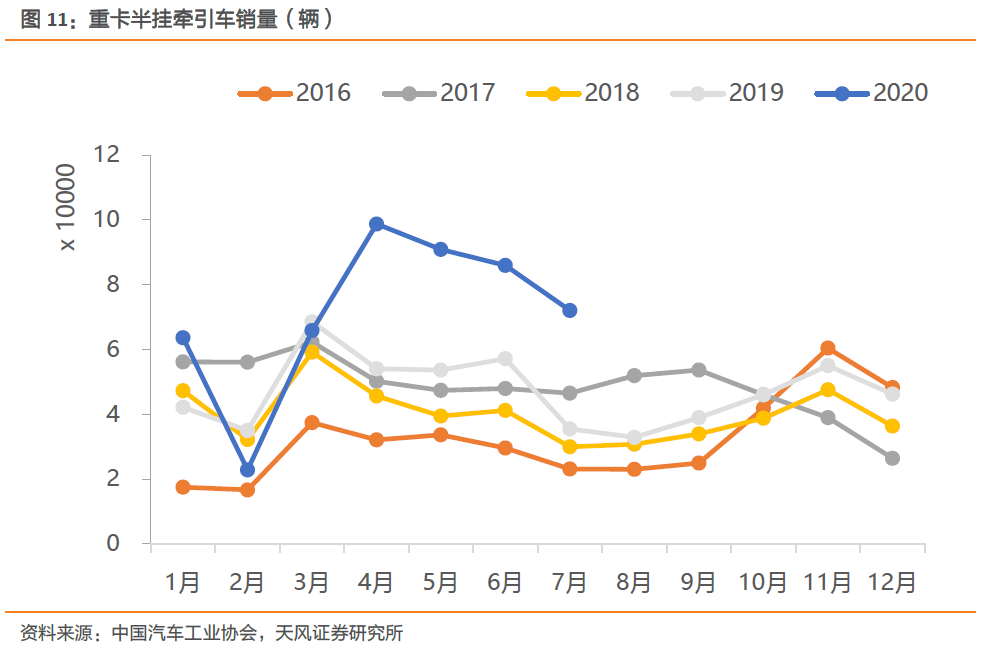

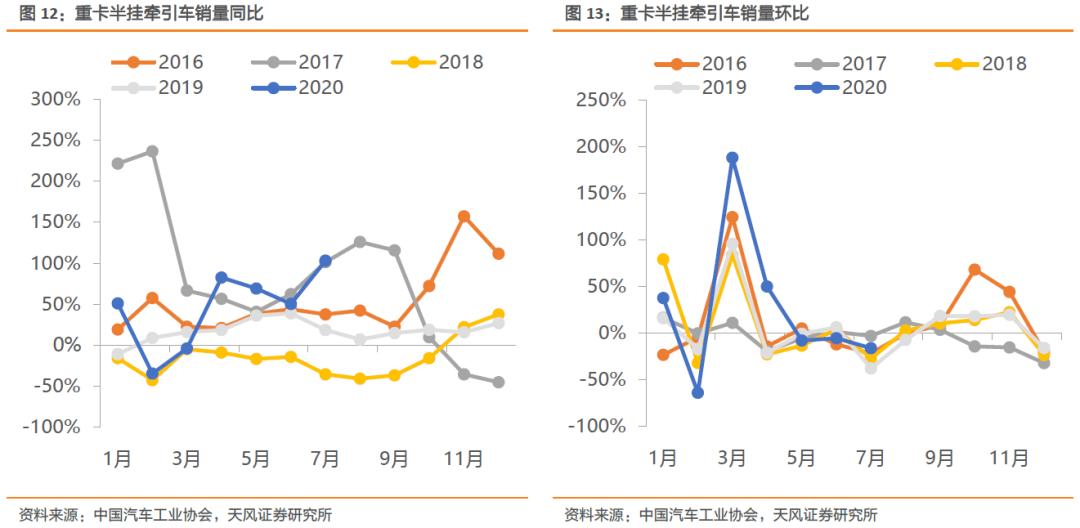

(最新分类数据截止到20年7月)

4 行业相关数据

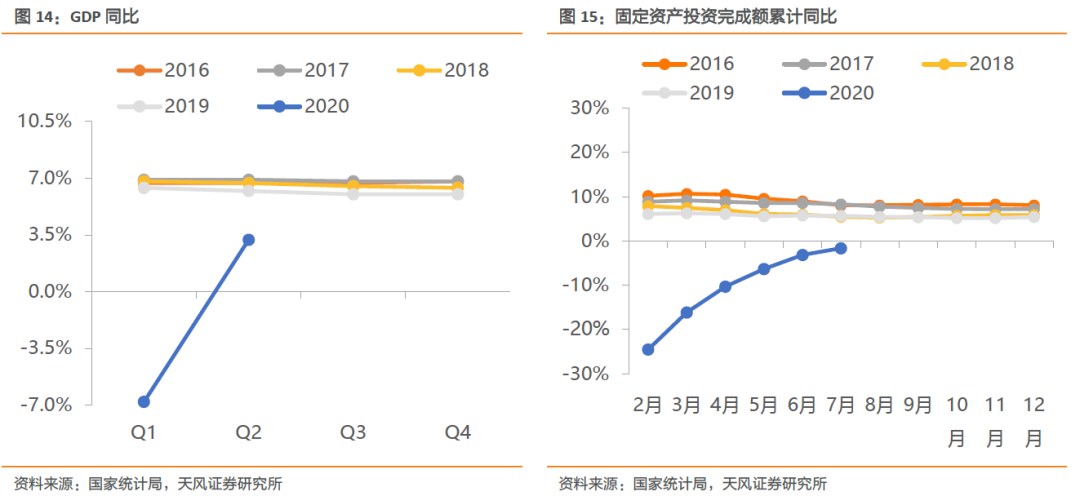

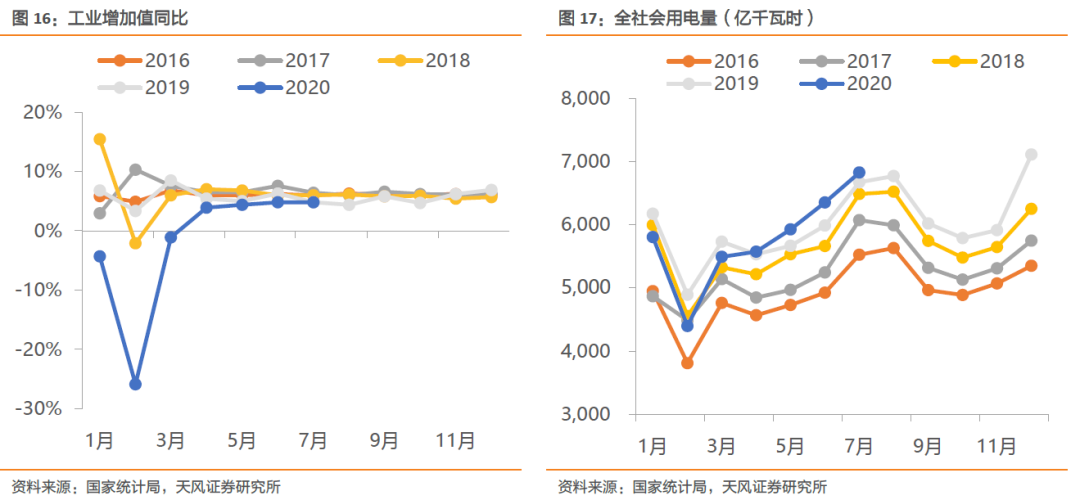

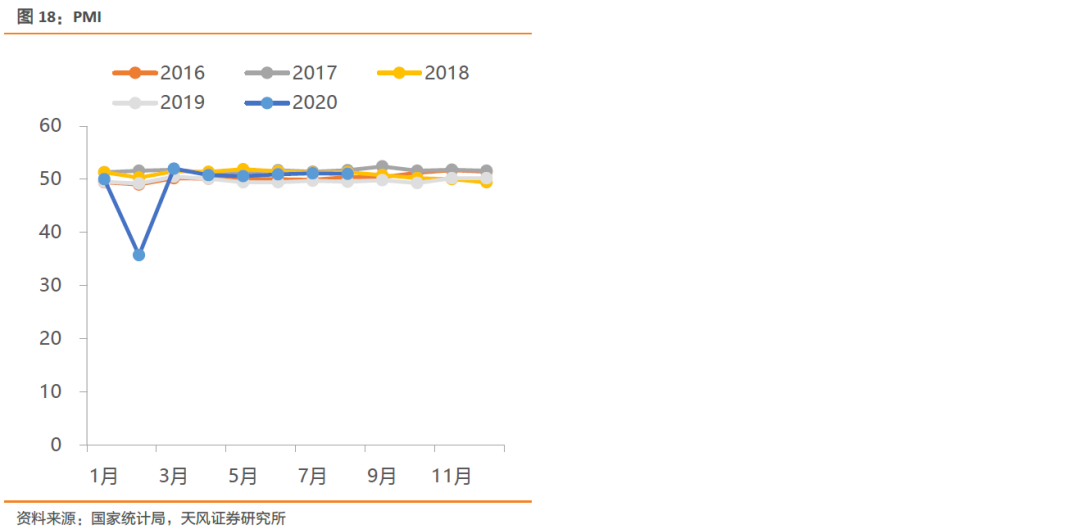

4.1 宏观

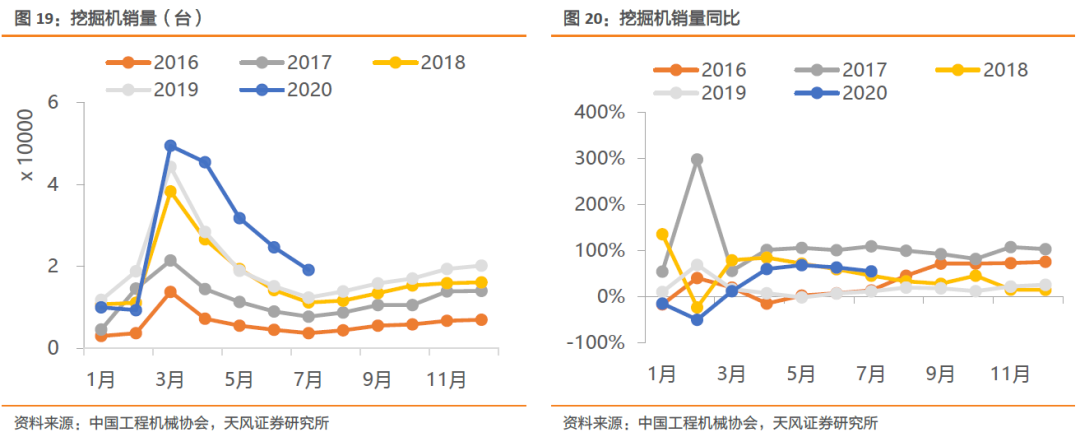

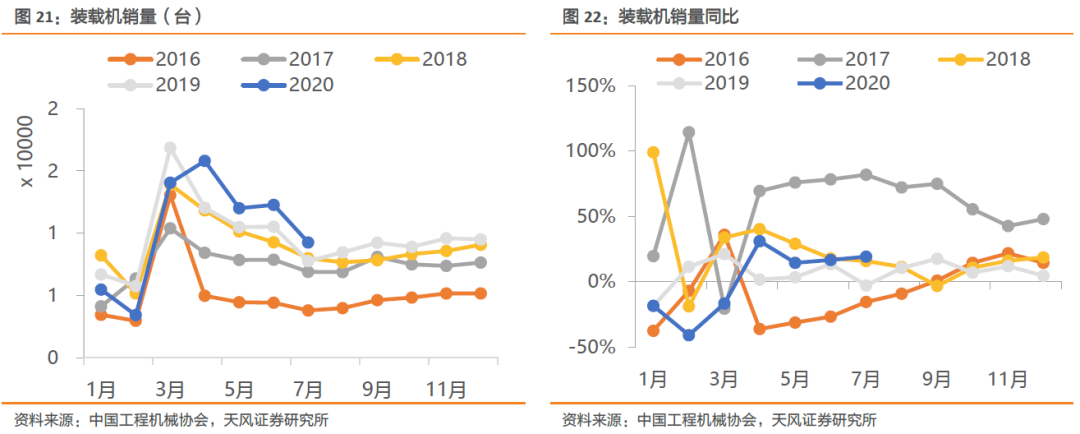

4.2 工程重卡相关数据

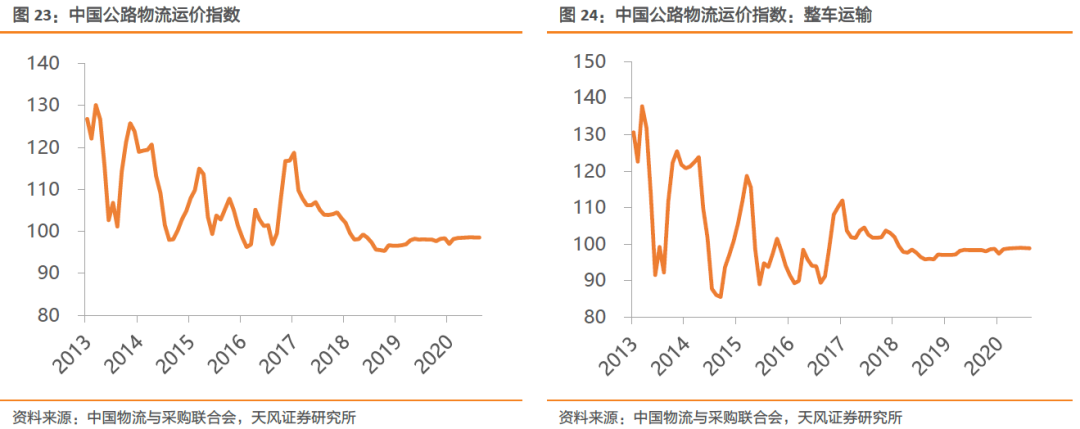

4.3 物流重卡相关数据

5 风险提示

公共卫生事件持续时间超预期,物流运输需求下滑风险,运输结构变化风险,指数失效风险。

(编辑:张金亮)