本文来自微信公众号“中金点睛”,文中观点不代表智通财经观点。

摘要

资管财富业务驱动公司高成长、高盈利和高估值:资管财富业务收入是摩根大通(JPM.US)非息收入第一大来源,占公司2018/19A非息收入比例分别为31.7%/29.1%。资管财富业务快速发展拉高非息收入表现,成为摩根大通近两年盈利能力超出同业的核心驱动力。我们拆解了公司归母净利润增长,发现2019年非息收入成为利润增速的主要因素,贡献15.9%的利润增长;非息收入提升带动公司ROE快速增长,由2017年的8.85%(计算值)提升4.53ppts至2019年13.38%,分别高于美国银行、富国银行与花旗集团的3.57ppts、3.81ppts与4.02ppts。近期公司经营状况获得资本市场认可,截止2020年8月25日摩根大通相比美国四大行平均水平溢价30.6%。

资产管理端,三大核心竞争力打造银行系全能资管巨头:1)作为智力资本密集型业务,公司资产与财富管理业务板块借助不同于母行的“基础薪酬+短期激励+长期激励”薪酬激励机制,建立了一支稳定且专业的资管团队,2018年高端人才流失率低于5%。2)依托母行全能银行的优势,以客户需求为中心,与集团其他业务板块充分联动服务,增强集团客户粘性的同时也创造了业务协同效益。2012年,该板块业务协同收入21亿美元,占板块营业收入21.1%。3)公司建立了全能均衡的资管产品体系以服务全球财富管理客群,同时,通过多资产解决方案、另类投资两大拳头产品打造品牌力。

财富管理端,摩根大通立足私行,拓展北美零售财富管理市场,实现客户全财富周期覆盖:1)摩根大通财富管理重点经营的私行业务兼具盈利能力与成长性。2019年私人银行业务客户贡献了55%的业务板块营业收入,远高于零售客户与机构客户的24%与21%。2)近十年来,摩根大通将北美零售财富管理市场视为最大增长机会,定位高净值以下人群,以先线下后线上的形式挖掘市场价值,致力于覆盖客户全财富周期。2011-2014年,摩根大通迅速扩大线下财富管理网点布局,2014年服务富裕及以上人群的投顾网点数量是2010年的157倍;2018年开始,公司推出“You Invest”线上交易投资平台,通过数字化渠道增强长尾客户触达能力。

投资建议

借鉴摩根大通资产与财富管理业务,我们认为中资银行可以从以下角度发力转型:1)建立完善符合智力资本密集型业务的市场化薪酬激励机制,从而提升投资业绩与市场竞争力;产品体系建设在全面基础上强调品牌产品线的建设;2)财富管理应改变目前以产品销售为导向的思路,为客户提供综合解决方案,从flow-based向AUM-based转型,财富管理体系建设任重道远,尤其是中后台能力建设。

风险

宏观经济出现剧烈波动。

正文

“资管+私行+零售财富管理”构筑资产与财富管理全业务版图

摩根大通集团的资产与财富管理版图主要由两个业务部门组成。资产与财富管理(Asset and Wealth Management, AWM)板块负责资产管理业务、服务高净值人群及以上(拥有1000万美元及以上的可投资资产[1])的财富管理(主要为私人银行)业务,消费金融与社区银行(Consumer and Community Banking, CCB)板块下的美国财富管理(U.S. Wealth Management)主要负责高净值以下(拥有1000万美元以下的可投资资产[2])的零售财富管理业务。

资产与财富管理板块下的资产管理业务为客户提供全面的全球投资服务,包括资产管理、养老金分析、资产负债管理与主动风险性预算策略等,客户资产以投资主动型产品为主。

资产与财富管理板块下的财富管理业务为高净值、超高净值客群、基金经理、企业主与小企业提供投资建议与财富管理服务,业务范围包括投资管理、资本市场与风险管理、税务与不动产规划、银行、信贷与专业财富顾问服务。

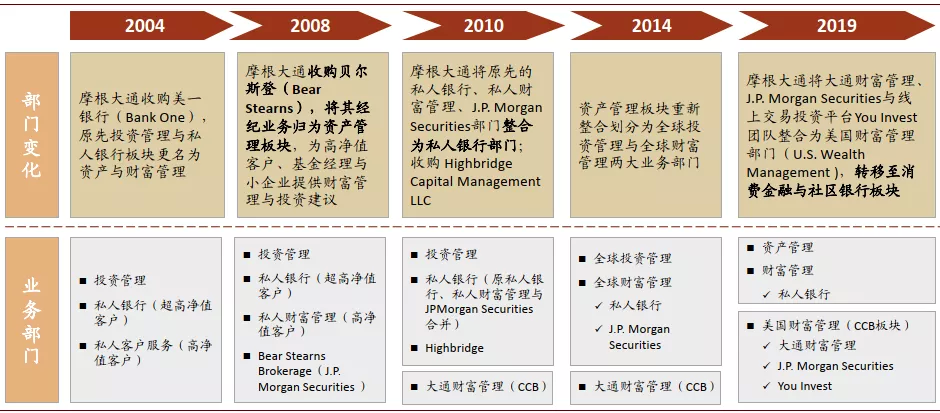

2019年12月11日,为进一步发力北美零售财富管理业务,摩根大通宣布将大通财富管理、J.P. Morgan Securities与数字化投资交易平台You Invest团队整合为美国财富管理部门(U.S. Wealth Management),下属于消费金融与社区银行业务板块。根据美国证券行业和金融市场协会(SIFMA)资料[3],合并后的美国财富管理部门将拥有约4,000亿美元管理资产规模,在3,500个银行网点拥有约4,000位顾问,主要服务可投资资产在1000万美元以下的客群。

在全球资管机构中,摩根大通资产与财富管理板块以其庞大的管理资产规模与突出的盈利能力,始终保持行业龙头的地位。

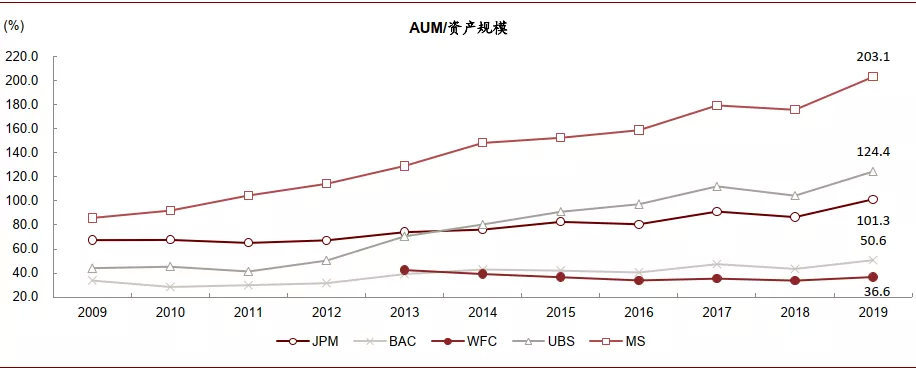

算入摩根大通零售财富管理业务下的客户投资资产规模后,2003-2019年摩根大通管理资产规模从0.6万亿美元增加至2.7万亿美元,复合增速(CAGR)10.4%;2009-2018年在全球资管机构中的排名从第7名稳步上升至第5名。我们引入中金零售银行分析框架下的“AUM/资产规模”量化指标衡量可比银行资管、财富业务发展进度:2009-2019年摩根大通“AUM/资产规模”指标领跑美国三大银行(花旗集团未披露AUM详细数据),2019年摩根大通“AUM/资产规模”达到101.3%,分别高于美国银行、富国银行50.7、64.7ppts。

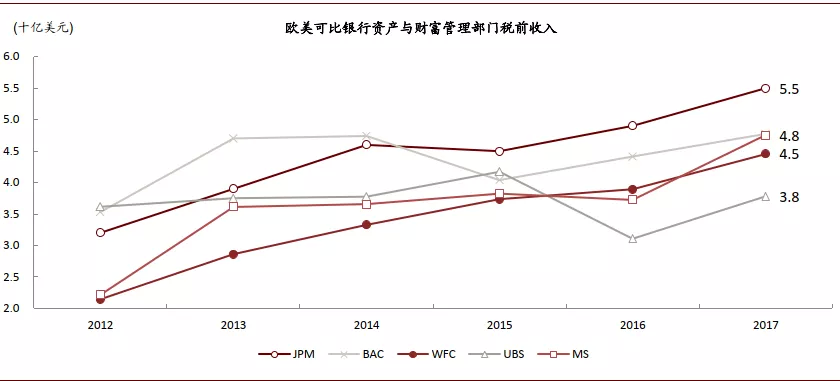

摩根大通主动管理产品为主的产品体系带来较高的费率,叠加稳步增长的AUM规模以及优异的成本控制能力,使得公司税前收入实现稳定增长,领先于欧美可比大行。2012-2017年,摩根大通资产与财富管理部门税前收入由32亿美元增长至55亿美元,复合增速 11.4%。

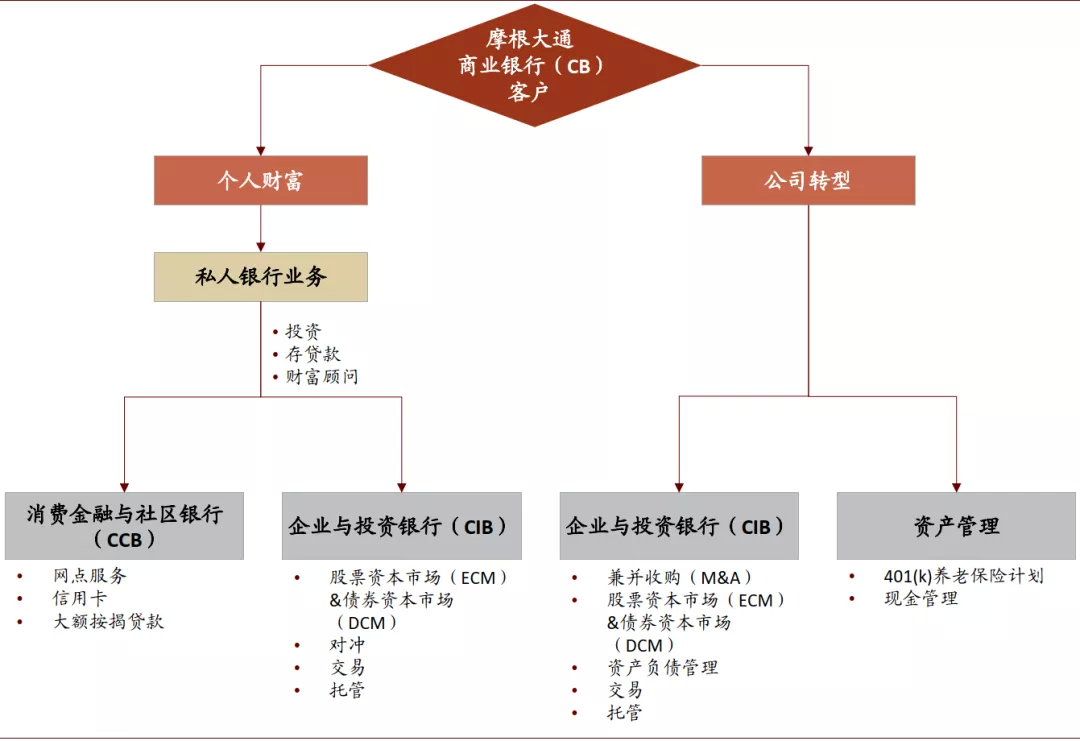

图表: 摩根大通业务板块

资料来源:公司公告,中金公司研究部;注:2019年12月11日,摩根大通宣布将大通财富管理、J.P. Morgan Securities与You Invest团队整合为美国财富管理部门(U.S. Wealth Management),下属于消费金融与社区银行(CCB)业务板块

图表: 摩根大通资产与财富管理业务历程

资料来源:公司公告,中金公司研究部

图表: 摩根大通AUM/资产规模指标领跑美国可比大行

资料来源:公司公告,中金公司研究部;注:1)AUM统计口径为由银行进行投资管理并且按照资产市值的一定比例收取管理费用的资产,不包括存款、托管资产与收取交易佣金的资产;2)根据上述定义,摩根大通AUM中包括大通财富管理部门下的客户投资资产

图表: 在资管与财富业务全口径下,摩根大通税前收入规模领先于欧美可比大行

资料来源:公司公告,中金公司研究部;注:1)摩根大通包括资产与财富管理业务板块、大通财富管理部门;2)美国银行包括全球财富与投资管理板块;3)富国银行包括财富与投资管理板块;4)瑞银包括全球财富管理、资产管理板块;5)摩根士丹利包括全球财富管理、资产管理板块

驱动公司高成长、高盈利、高估值

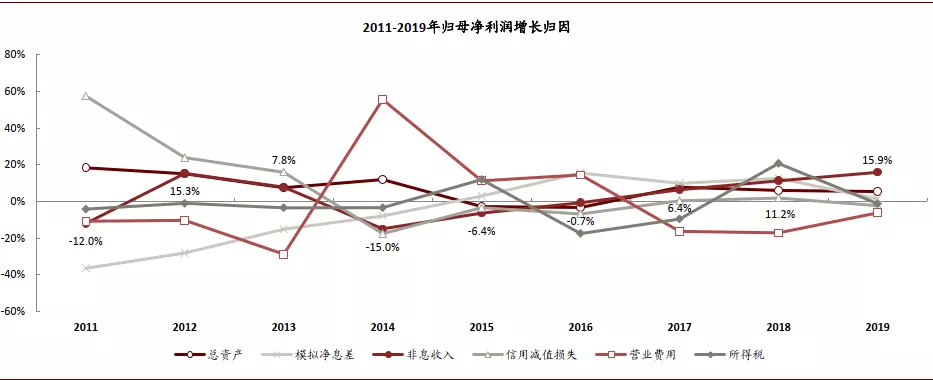

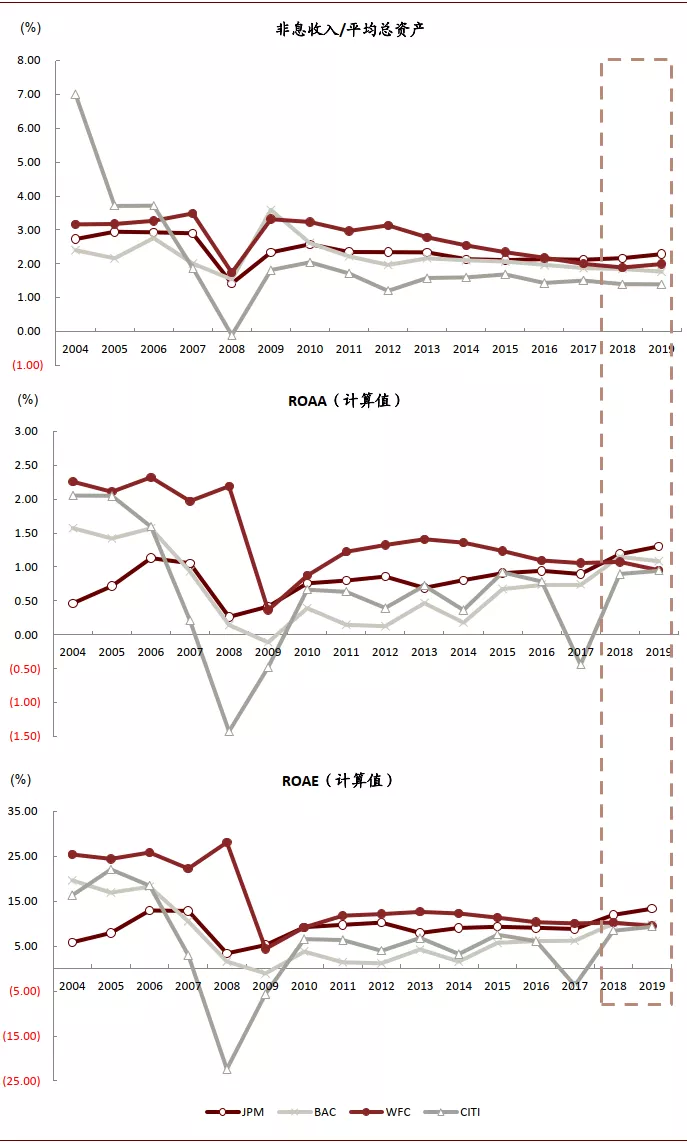

资产与财富管理业务相关收入是摩根大通非息收入的主要来源。在资产与财富管理业务带动下,非息收入成为摩根大通近两年来利润增长、盈利能力领跑同业的核心动力。1)2016年开始,非息收入对利润增速的贡献幅度保持上升趋势,并在2019年成为利润增速的主要驱动因素,贡献15.9%归母净利润增长。2)基于杜邦分析,我们发现非息收入是公司ROE快速增长的主要原因。2019年,摩根大通“非息收入/平均总资产”2.29%,高于其他三家大行均值(1.72%)56.92bps。非息收入的提升拉动公司2018-2019年ROA/ROE(计算值)领先于同业水平。3)近年来,资产管理、财富管理业务相关收入已经成为摩根大通非息收入的主要组成部分。2019年,资产管理、行政管理及佣金收入占非息收入29.1%。

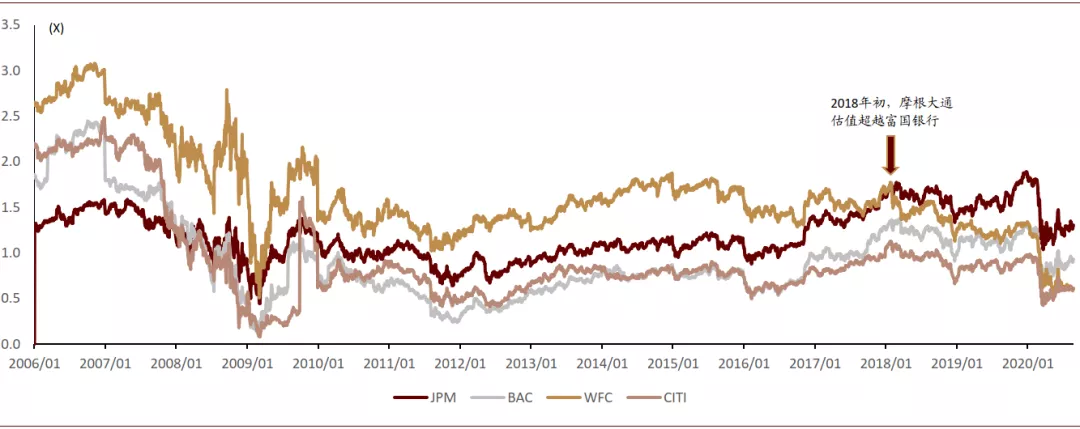

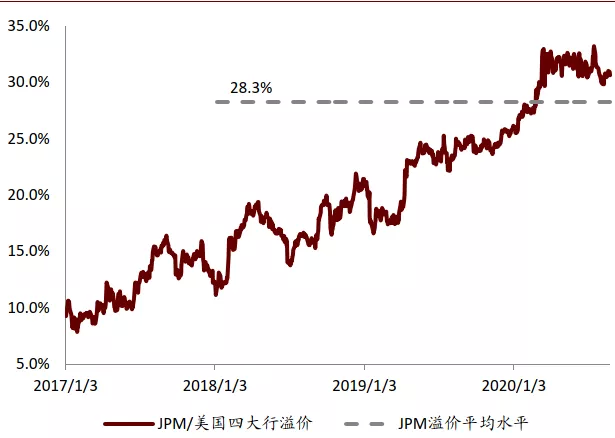

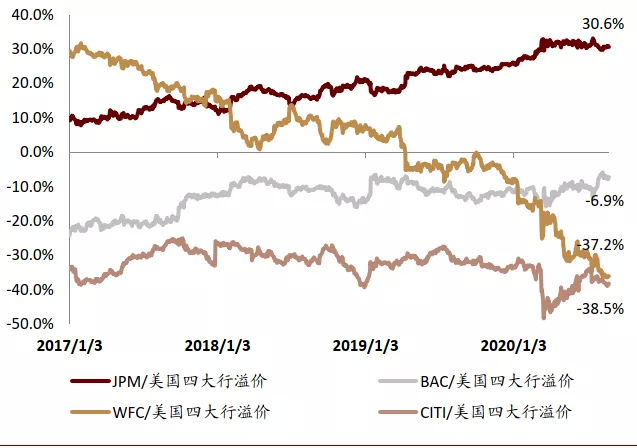

公司超出同业的盈利能力、收入结构折射出的逆周期属性获得资本市场的认可,近两年来市场给予较高估值溢价。2018年初,摩根大通估值超越富国银行,其领先地位保持至今。基于美国可比大行估值体系,摩根大通目前较“PB vs ROE”估值回归线溢价25.6%。截止2020年8月25日,相比美国四大行,摩根大通溢价30.6%,溢价空间远高于其他三家大行。

图表: 2019年非息收入成为摩根大通利润增速的主要贡献因素

资料来源:公司公告,中金公司研究部;注:1)我们使用控制变量法对摩根大通归母净利润增长进行拆解,监测总资产、净息差、非息收入、信用减值损失、营业费用、所得税六大项目对归母净利润增长的贡献情况(假设当年仅某一项目发生变化而其他项目同比绝对量不变,该因素带动的归母净利润增速);2)为方便统计及计算,模拟净息差=净利息收入/期初期末平均总资产

图表: 非息收入的提升拉动摩根大通2018-2019年ROA/ROE领先于同业水平

资料来源:公司公告,中金公司研究部

图表: 摩根大通估值在2018年初超越富国银行

资料来源:万得资讯,中金公司研究部;注:数据截止2020年8月25日

图表: 根据PB VS ROE估值体系,摩根大通PB较美国主要大行溢价25.6%

资料来源:彭博资讯,中金公司研究部;注:数据截止2020年8月25日

图表: 摩根大通估值远超可比同业

资料来源:彭博资讯,中金公司研究部;注:数据截止2020年8月25日

资产管理:三大核心竞争力打造银行系全能资管巨头

1)人才为本,科技赋能,建设专业资管团队

资管行业是人才驱动的智力密集型行业,全面化专业化的人才团队是提升资管业务投资业绩的根本。摩根大通借助完善的薪酬激励机制、科技赋能的支持工具,打造相当规模、低流失率的专业人才团队,为长期稳定的投资收益奠定扎实的基础。

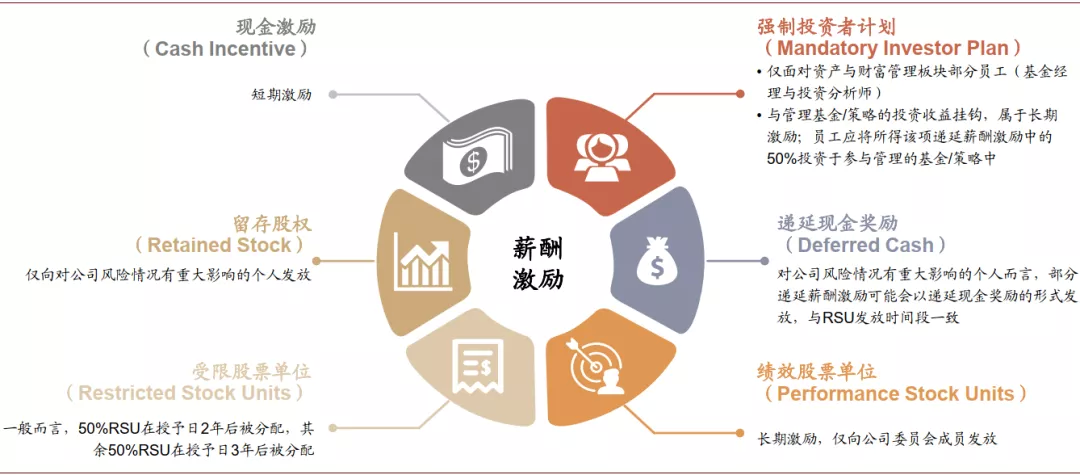

摩根大通资产管理薪酬体制区别于传统商行,市场化的薪酬激励机制有助于建设完善资管专业人才队伍,协调资管机构与委托人利益,持续保持行业内的竞争优势。以“员工费用/员工数量”衡量人均薪酬水平,2019年摩根大通资管与财富业务板块人均年薪达到23.6万美元,是摩根大通集团人均年薪(13.3万美元)的1.8倍,反映资管与财富业务板块薪酬激励力度远大于集团平均。资管与财富业务板块高端人才(由管理层评定)流失率低于5%,核心团队组织保持稳定性。从制度上来看,摩根大通资管建立了“基础薪酬+短期激励+长期激励”的薪酬激励机制,并向关键人才倾斜奖励机制。以摩根大通资产管理欧洲、中东与非洲地区业务条线为例,在基础薪酬之上设有6大类薪酬激励形式。其中,强制投资者计划专门针对基金经理、投资分析师等重点人才设立。该计划构建了与员工管理产品的长期投资表现挂钩的奖励机制,并要求员工将该项薪酬激励所得的50%继续投资于管理产品中,从而实现客户、公司与员工三方共赢的局面。

在人才团队的基础上,摩根大通积极通过科技工具加强投研投顾能力。稳定专业的资管团队在科技赋能下产能不断提升,竞争力不断增强。2005-2019年,摩根大通人均管理资产从5.7亿美元上升至8.2亿美元(2005-2019 CAGR 2.6%),人均创造营业收入从382万美元上升至495万美元(2005-2019 CAGR 1.9%)。

图表: 摩根大通资产与财富管理业务板块薪酬激励力度远大于公司整体水平

资料来源:公司公告,中金公司研究部;注:人均薪酬=员工费用/员工数量

图表: 摩根大通资产管理欧洲、中东与非洲地区业务条线薪酬激励机制

资料来源:公司公告,中金公司研究部;注:更新时间为2019年8月

图表: 专业化的投研投顾团队在科技赋能下产能不断提升

资料来源:公司公告,中金公司研究部

2)以客户为中心,搭建集团协同平台

相比独立资管机构,银行系资管机构的优势在于综合金融服务集团的业务协同。相比非银行金融机构,银行系资管机构的优势在于强大的客户基础与丰富的资金来源。结合两大优势,摩根大通资产管理在集团客户关系深化中起到了至关重要的作用。以客户为中心,摩根大通资产管理依托母行全能银行的优势,通过与其他业务板块的联动服务,满足机构与个人客户多元化资产配置与财富需求,从而加强集团客户粘性。

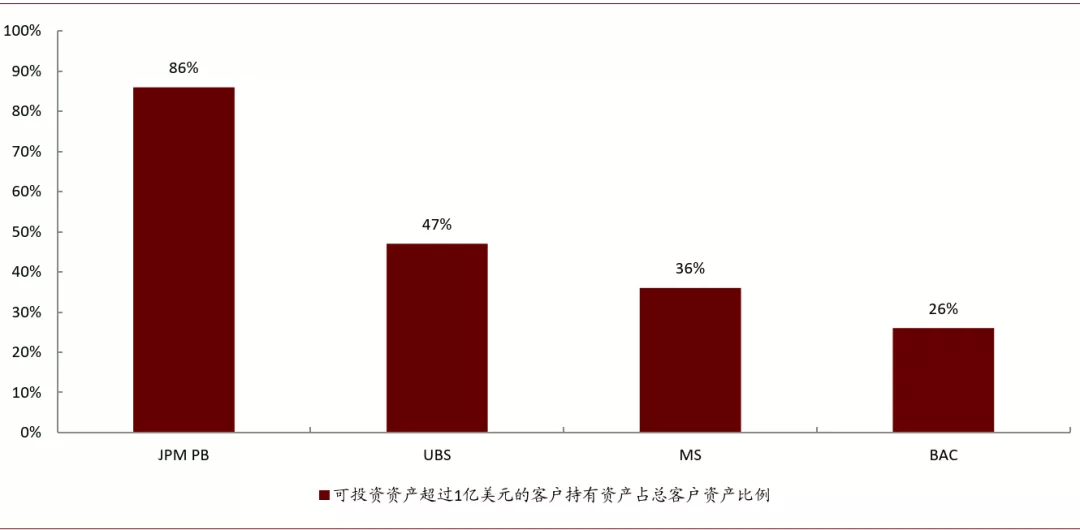

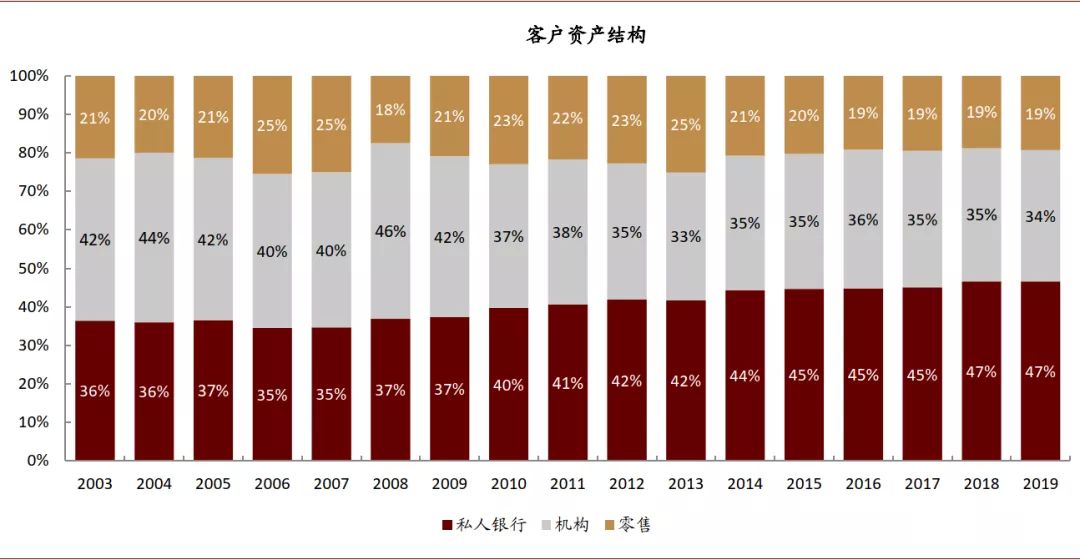

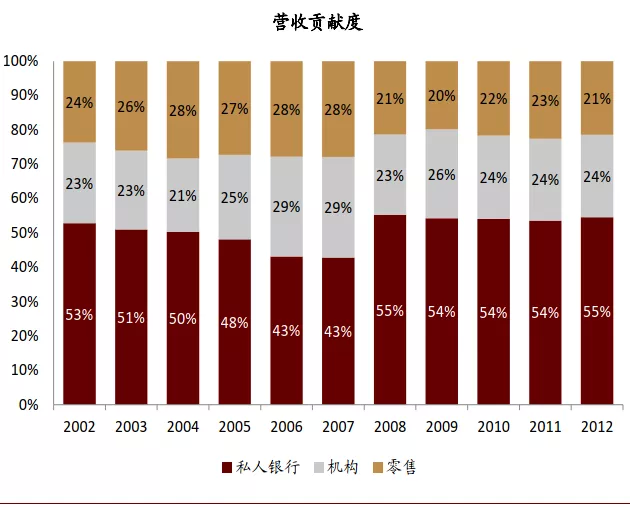

客户获取:资管业务的客户资产结构体现了客户获取方面的业务协同效应。以商行为起点,“商行—私行—零售银行与投资银行”和“商行—投资银行与资产管理”的集团客户引流体系决定了摩根大通资产管理的客户以私行与机构客户为主。2019年,私人银行客户与机构客户分别为摩根大通资管与财富板块贡献47%与34%的客户资产。私人银行中,超高净值客户是摩根大通资管与财富业务的主要资金来源,2015年可投资资产超过1亿美元的客户资产在资管与财富业务板块总客户资产的比重达到86%,远高于欧美可比大行。

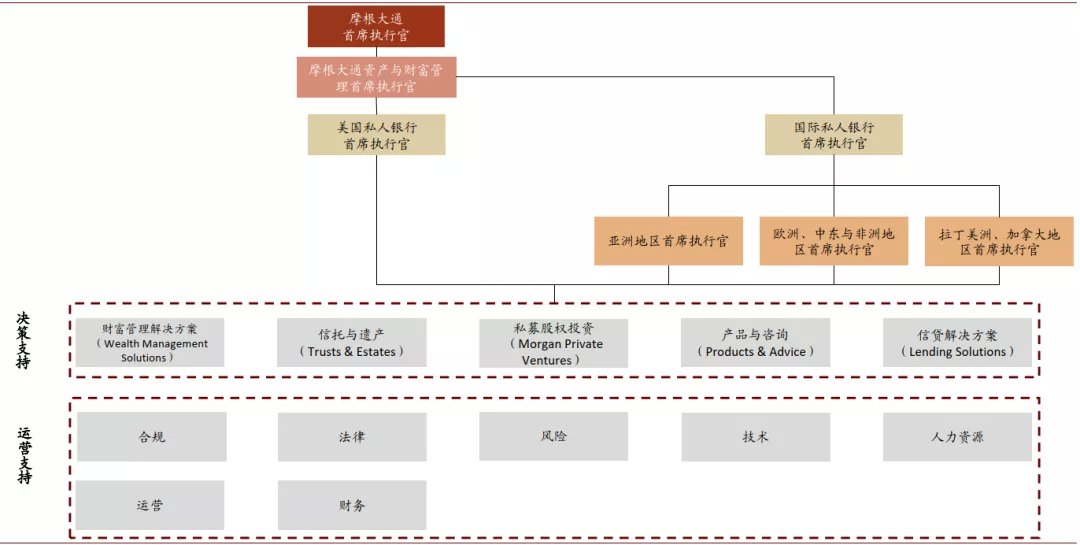

服务诉求:摩根大通资产管理在传统的产品、运营支持部门之外设立客户导向的一级部门,直接向资产管理首席执行官汇报。这一围绕客户需求开展的服务模式有效协同集团内部丰富资源,为客户提供多样化综合化金融解决方案。

底层资产:资产端与产品端,摩根大通资产管理和企业与投资银行板块、公司板块充分联动。企业与投资银行、公司板块负责底层资产的获取以及部分金融产品的开发(结构化产品、IPO、私募股权等),资产管理则负责对客户的销售与资金对接。同时,资产管理业务板块设计的流动性产品解决方案也可以服务于企业与投资银行板块中的财资服务客户。

图表: 摩根大通集团客户引流体系

资料来源:公司公告,中金公司研究部

图表: 2015年摩根大通超高净值客户(可投资资产1亿美元以上)资产占总客户资产比例达到86%,远高于欧美可比大行

资料来源:公司公告,中金公司研究部

图表: 摩根大通资产管理设立客户导向的一级部门

资料来源:公司公告,中金公司研究部

3)产品架构均衡全能而不失亮点

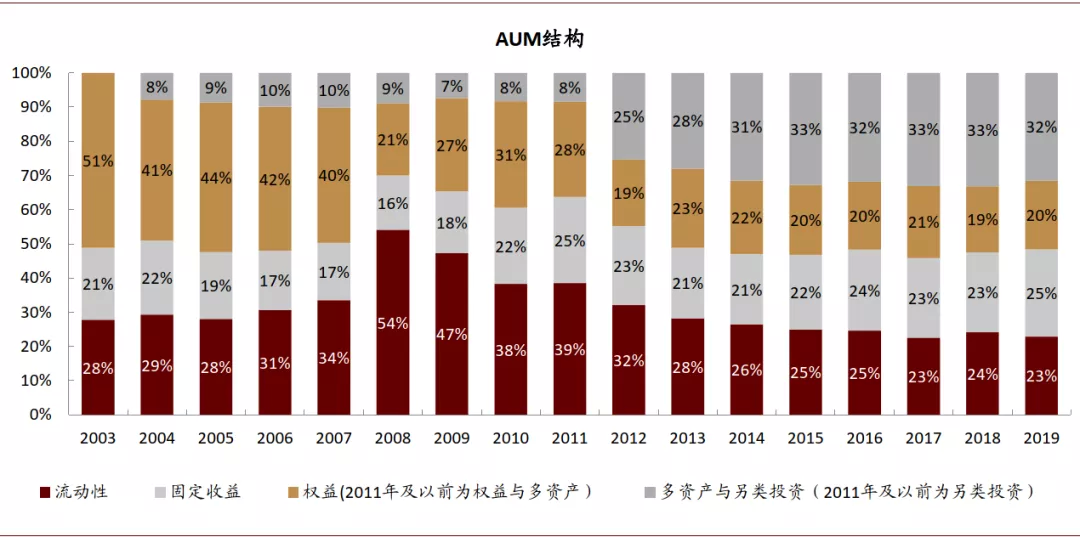

全能银行的集团属性、向私行倾斜的客户资产结构决定了摩根大通资产管理需要满足客户多样化、个性化的投资需求,因此全品类产品体系的构建必不可少。摩根大通资产管理产品结构较为均衡,2019年流动性、固定收益、权益、多资产与另类投资产品占AUM比重分别为23%、25%、20%、32%。

另外,摩根大通资产管理凭借多资产解决方案、另类投资这两大类拳头产品,在市场中打造品牌竞争力。2012-2019年,AUM结构中多资产与另类投资占比从25%上升至32%,管理资产规模复合增速10.9%。

多资产解决方案:客户需求多样化的趋势对资管机构的综合资产配置能力提出了更高的要求,围绕客户需求定制的多资产解决方案产品因此愈发受到重视。解决方案产品的核心在于对客户需求的深刻理解,因此强调以客户为中心、拥有丰富私行与机构客户资源、有能力提供一站式多策略多资产解决方案的摩根大通资产管理快速成为行业解决方案型产品专家。摩根大通资产管理2010-2015年内围绕市场热点推出30支主题化解决方案。2015年主题化解决方案管理资产规模达到370亿美元(2010-2015 CAGR 79.2%),是2010年主题化解决方案管理资产规模的185倍。

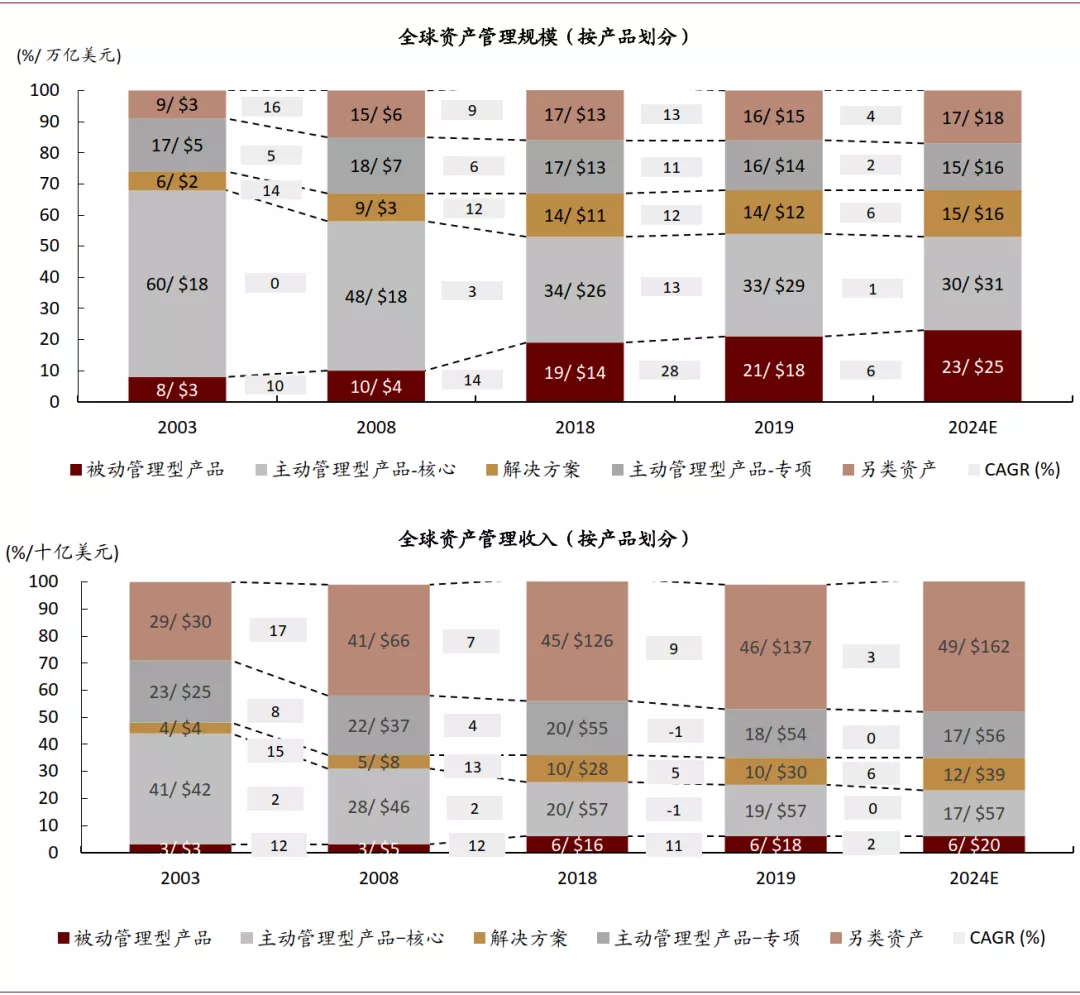

另类投资:另类投资盈利能力远高于其他产品,因此全球资管机构积极加大另类产品布局,从而拓宽盈利来源。2019年,另类产品规模仅占全球资产管理规模的16%,但收入在全球资产管理收入的比重达到46%,资产收益率(收入/管理资产规模)达到0.91%。依托和企业与投资银行业务板块的联动,摩根大通资产管理在私募股权、房地产与基建等领域成功发挥投融联动优势,投资于另类产品的客户资产规模由2014年2,210亿美元上升至2019年2,480亿美元,复合增速2.3%。

图表: 近几年摩根大通产品结构较为均衡,多资产与另类投资占比略高,2019年达到32%

资料来源:公司公告,中金公司研究部

图表: 公司主题化投资管理方案紧跟市场动向,不断扩大主题范围与规模

资料来源:公司公告,中金公司研究部

图表: 全球资产管理市场中另类投资重要性提升,2019年收入占比达到46%

资料来源:BCG《2020年全球资产管理报告》,中金公司研究部;注:另类投资包括对冲基金、私募股权、房地产、基建、期货、私人债务和流动性另类共同基金,私募股权和对冲基金收入不包括业绩费

财富管理:立足私行,拓展北美零售财富管理市场

1)聚焦高净值及以上客群,打造私行业务特色,盈利能力与成长性兼具

摩根大通财富管理业务的主要客户定位是高净值及以上客群,大力发展私行业务。从客户分层来看,摩根大通财富管理客户中私行客户资产占比较高。2003-2019年,私行客户资产占比稳步上升,由2003年36%提升至2019年47%。针对超高净值客户更高的需求,摩根大通私人银行业务实行分层服务模式,差异化服务内容与顾问配置。从客户地区分布来看,北美本土是财富管理的主要资金来源,北美地区AUM占比长期保持在67%以上,客户资产占比保持在69%以上。

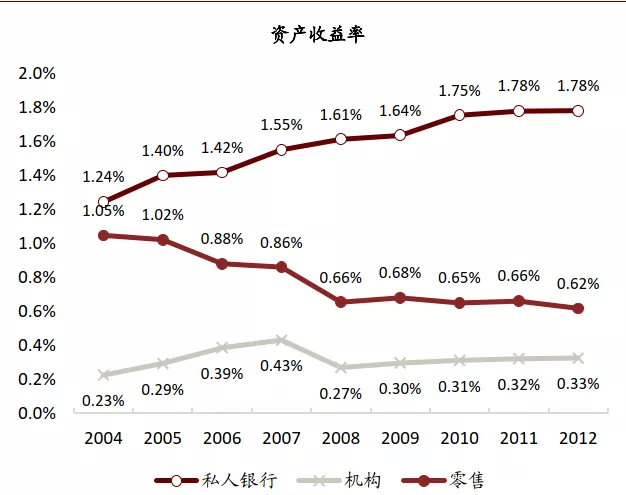

私人银行业务兼具盈利能力与成长性。1)由于高净值及以上人群财富配置需求更加多样专业,私人银行业务盈利表现强于零售财富管理业务。以“营业收入/期初期末平均AUM规模”衡量分层客户资产收益率,私人银行客户的盈利能力领跑其他资管与财富管理客户,2012年资产收益率达到1.78%。2)受益于近年来资本市场的活跃,资产配置中权益类占比更高的高净值及以上人群财富总量快速增长。

图表:摩根大通资产与财富管理业务板块下财富管理部门架构

资料来源:公司公告,中金公司研究部

图表: 摩根大通私人银行客户资产逐年攀升,2019年占比达到47%

资料来源:公司公告,中金公司研究部;注:客户资产=AUM+托管以及经纪资产

图表: 摩根大通私人银行业务盈利能力高于机构与零售业务

资料来源:公司公告,中金公司研究部;注:管理资产收益率=营业收入/期初期末平均AUM规模

2)线上+线下挖掘北美零售财富管理市场价值,覆盖客户全财富周期

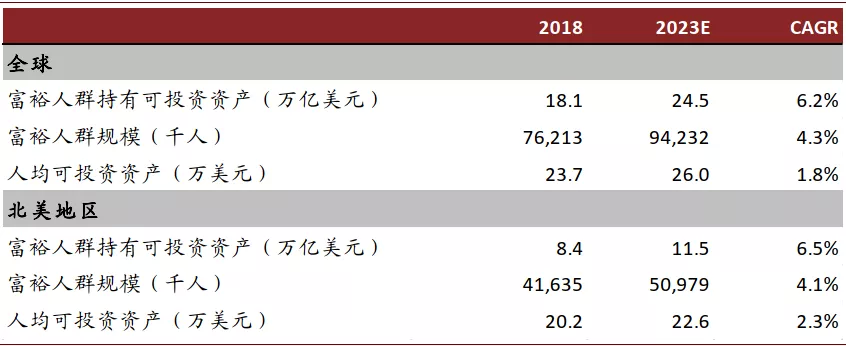

北美地区零售财富管理市场空间广阔,2018年个人财富在100-2000万美元的人群在北美地区个人财富市场中占据半壁江山。对于个人财富总量更小、覆盖面更广的富裕人群(BCG定义为可投资资产在25-100万美元的人群),北美地区亦蕴含成长潜力,BCG在《2019年全球财富报告》中预计2018-2023年富裕人群持有可投资资产复合增速将达到6.5%,人群规模复合增速将达到4.1%,人均可投资资产将由2018年的20.2万美元增长至2023年的22.6万美元。

图表: 《2019年全球财富报告》预计富裕人群财富规模将会持续增长

资料来源:BCG《2019年全球财富报告》,中金公司研究部;注:BCG将富裕人群定义为可投资资产在25-100万美元的人群

摩根大通财富管理业务将北美零售财富管理市场视为最大机会,依托母行强大的零售客户资源、私人银行与资产管理的专业投研投顾团队,积极布局线下专业化投顾网点与线上智能投顾交易渠道,致力于覆盖客户全财富周期。我们认为,摩根大通对北美零售财富管理市场的经营度过了以扩大线下网点布局为特征的外延拓展期(2011-2014年),正在经历以布局线上智能投顾交易渠道为特征的整合深耕期(2018年开始)。

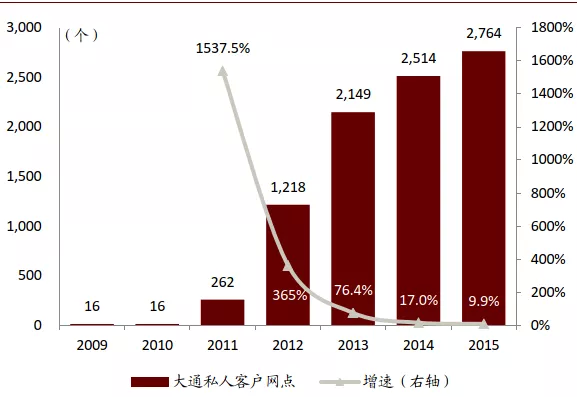

专业化投顾网点规模扩张,赋能财富管理(2011-2014年):2011年开始,公司通过增加专业化投顾网点“大通私人客户(服务门槛为日均余额25 万美元以上客户[4])”以及零售网点理财顾问人员配置来扩大零售财富管理业务覆盖范围。2014年大通私人客户网点是2010年扩张前的157倍。随着网点的快速增长,零售财富管理业务客户与资产规模不断扩张,2011-2014年,大通私人客户规模由21,723人增长至325,653人,CAGR 146.6%;客户投资资产由1,380亿美元增加至2,130亿美元,CAGR 15.7%。

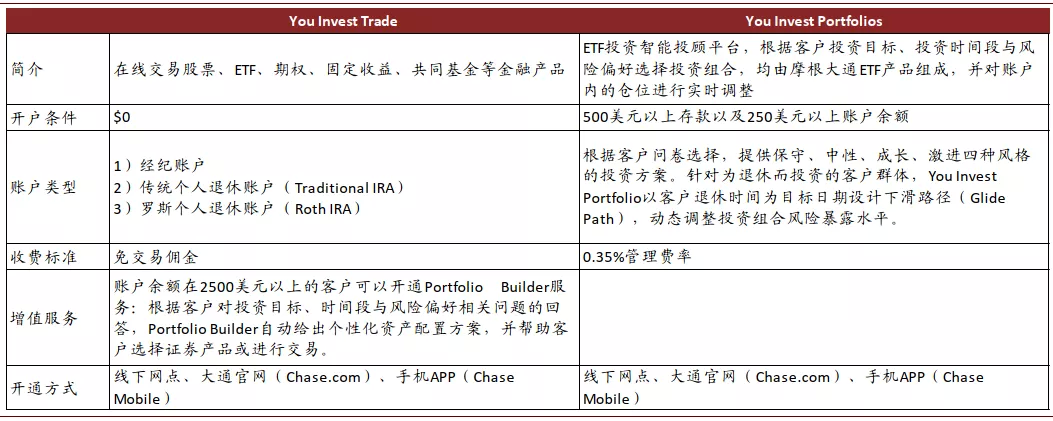

开拓数字化获客渠道,整合内部业务条线(2018年至今):2018年开始,摩根大通对北美零售财富管理市场的经营更集中在线上数字化渠道,增强长尾客户的触达能力。2018年,摩根大通发布免交易佣金的线上交易平台You Invest Trade;2019年发布ETF投资智能投顾平台,开户条件仅为500美元以上存款或250美元以上账户余额,积累财富客户升级输送模式下的底层客户资源。除此之外,摩根大通调整业务条线,整合集团内部力量,通过财富管理与传统零售业务板块的协同作战来提高财富业务在零售客户中的覆盖率。

图表: 2011-2014年针对富裕客群的大通私人客户网点规模迅速扩大

资料来源:公司公告,中金公司研究部

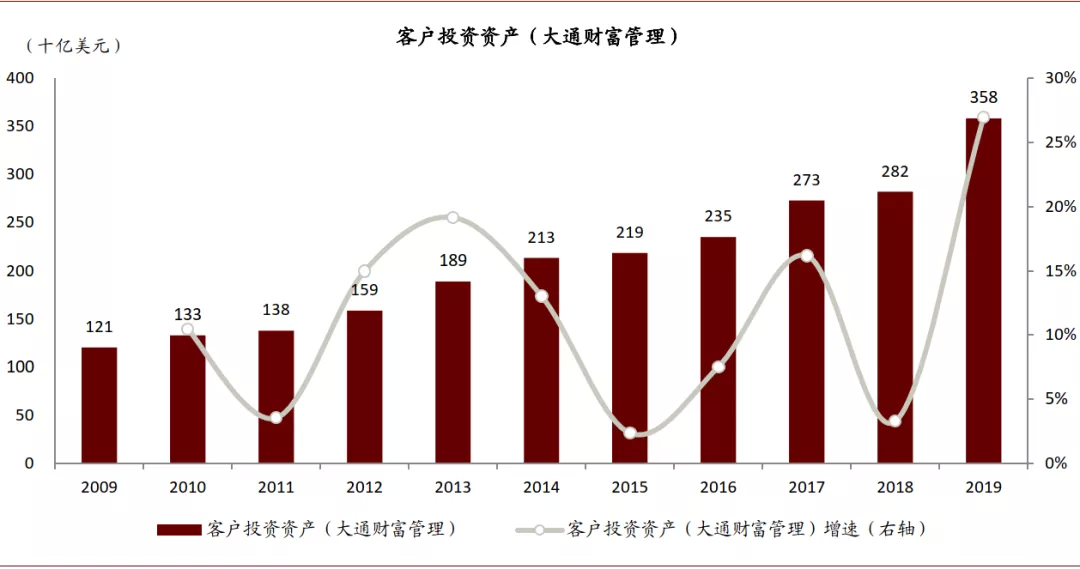

图表: 大通财富管理业务下客户投资资产在2011-2013、2018-2019年经历快速增长

资料来源:公司公告,中金公司研究部

图表: You Invest产品介绍

资料来源:公司官网,中金公司研究部

(编辑:李国坚)