近年来不乏餐饮企业上市,但并不是所有的餐饮企业都能受到资本市场的追捧,只有容易复制的餐饮企业才能享受高估值溢价,这也是为何全聚德(002186.ZS)股价远远跑输海底捞(06862)及九毛九(09922)的重要原因。

标准化服务,标准化食品是餐饮企业可复制的秘诀,把这个秘诀发挥到极致的除了海底捞以外,大家耳熟能详的可能就是KFC和必胜客了。近日,享有KFC和必胜客在中国区经营权的百胜中国(09987)在港交所开启招股。

智通财经App观察到,快餐龙头企业百胜中国(09987)于9月1日在港股市场开启招股,预计9月4日定价,9月10日挂牌,拟发售4190万股普通股,其中国际发售4020万股,香港发售170万股,香港IPO最高定价为468港元/股。以最高发行价计算,百胜中国预计在本次二次上市中募集至多196.14亿港元,约25.3亿美元,其承销商保荐人为高盛。

营收增速相对稳定,利润增速大幅度波动

提起百胜中国,多数人第一反应是肯德基,在中国深耕30多年,其“老爷爷”的形象已深入人心。除了肯德基以外,百胜中国旗下的品牌还包括必胜客、东方既白、小肥羊、黄记煌、塔可贝尔、COFFii & JOY及Lavazza。目前百胜中国已发展为中国最大的餐饮企业,开设超过10000家餐厅。

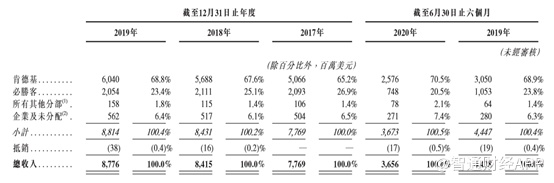

尽管百胜中国旗下品牌不少,但大众最熟悉的也就肯德基和必胜客,且肯德基和必胜客也是公司的核心品牌。数据显示,2017年-2020年前6个月止,百胜中国收入分别为77.69亿美元、84.15亿美元、87.76亿美元以及36.56亿美元,同比增长分别为8.32%、4.29%以及-17.43%。其中,肯德基和必胜客营收合计占公司总营收比例的90%以上。2017年-2020年前6个月,肯德基和必胜客两者营收合计占公司总营收比例的92.1%、92.7%、92.2%以及91%。

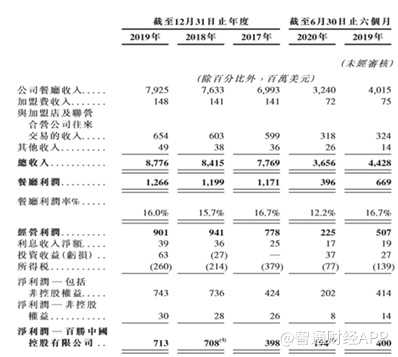

再看利润。过去三年百胜中国的餐厅利润率约16%左右,2017年-2020年前6个月,百胜中国净利润分别为4.03亿美元、7.08亿美元、7.13亿美元以及1.94亿美元;同比增长分别为-19.72%、77.89%、0.71%以及-51.5%。

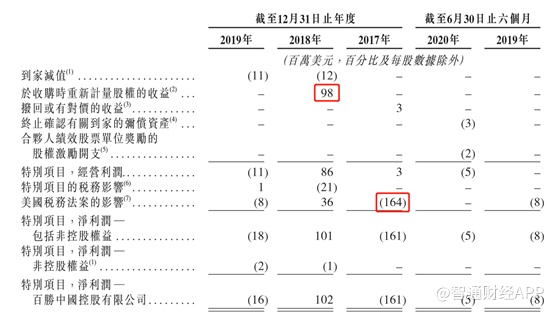

2018年百胜中国业绩大增,主要是因为两方面,一是公允价值变动导致利润增加9800万美元;二是美国税法案调整回3600万美元。2017年百胜中国因为税法案亏损1.64亿美元,2018年百胜中国税法案挽回3600万美元损失,一正一负之间,两者相差2亿美元。剔除这两部分的影响,2018年百胜中国净利润同比增长3.97%。

理论上,2018年一次性收益2亿多美金,不可持续,因此会导致2019年业绩大幅下滑。但是百胜中国2019年业绩并没有下降,而是保持微增。从财报来看,2019年百胜中国投资收益赚6300万美元,而2018年则亏损2700万美元,一正一负之间相差9000万美元;另外,2019年餐厅利润率较2018年提高0.3%,导致利润多出6700万美元。以上两部分的收益基本上冲抵2018年的一次性收益,因此2019年净利润微增。

从百胜中国(YUMC.US)往年披露的业绩数据看,剔除公共卫生事件,公司营业收入增速基本上维持在10%以内,相对平稳。而公司的净利润增幅波动较大,除了毛利率提升的因素外,公允价值变动以及投资收益变动也是导致利润增速大幅波动的原因。

肯德基业绩平稳,必胜客则不断走弱

回到营收上,近几年,百胜中国营收增速不高的原因在于公司的第一大品牌肯德基,维持相对较低的增速,公司的第二大品牌,必胜客营收不断走弱,拖累公司业绩所致。

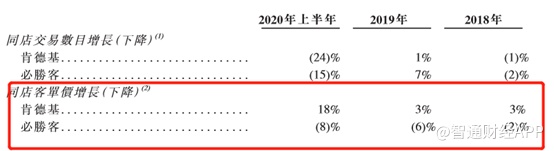

数据显示,肯德基营收增速从2018年的12.12%下降至2019年的6.34%,业绩增速出现放缓的迹象。必胜客2018年基本上没有增长,2019年便出现了负增长。

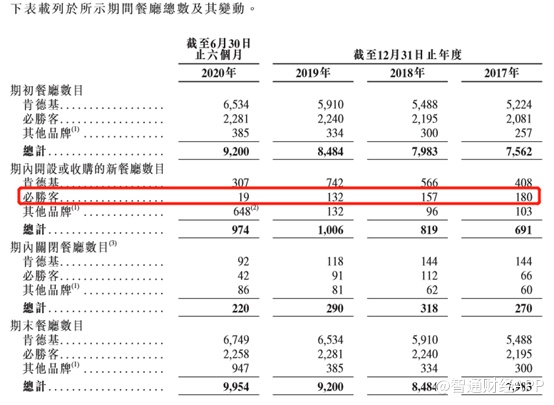

在开店数量上,肯德基净新开或收购店数量稳中有增,必胜客则大幅下降。截至2020年6月30日,肯德基餐厅遍布中国1400多个城市,超过6700家门店。过去三年,肯德基新开或并购店数量逐年递增。2019年新开或收购店数量达到742家;关店数量稳中有降,2019年肯德基关店数量降至118,净新开店大增624家。即使上半年受公共卫生事件影响,肯德基新开或收购店数量也高达307家,关店92家,净新开店215家。

而必胜客净新开店数量则持续下滑,关店数量上升。必胜客餐厅遍布500多个城市,超过2200家门店,自2017年以来,必胜客新开或收购店数量不断下降,从2017年180家下降至2019年的132家,今年上半年仅新开或收购19家。关店数量则从2017年的66家上升至2019年的91家,今年上半年关店数量42家。另外,8月18日,CNN报道称,在必胜客的美国最大经销商NPC国际破产重组之际,美国本土约有300家必胜客门店也将永久关闭,剩下的927家门店将被出售。

新开店数量下滑也罢,必胜客同店客单价也不断下滑。招股书显示,必胜客的同店客单价2018年下滑2%,2019年持续下滑,且下滑幅度达到6%。而反观肯德基,近几年同店客单价不断上升,受公共卫生事件影响,肯德基同店客单价甚至提高18%,而必胜客则下降8%。

综上分析,百胜中国的第一大核心产品肯德基发展稳中向好,而第二大核心产品必胜客则节节衰退,拖累公司业绩。

收购新品牌及线上业务或成为未来业绩最大看点

从上述分析来看,倘若百胜中国其他品牌无法发力,在必胜客走弱的同时,肯德基占比会越来越高,也必然拖累公司业绩发展,由此公司业绩也会不温不热。那么百胜中国未来还值得期待吗?

答案是肯定的。

尽管必胜客不断疲软,肯德基也没有高增长,但百胜中国推出线上业务,跟上中国的时代主流。

自2015年起,百胜中国就与美团及饿了么外卖平台,除通过第三方外卖平台点餐外,2015年百胜中国也自主开发“肯德基超级APP”,进行市场测试。2017年5月,百胜中国收购到家的控股权,该收购进一步提升百胜中国的数字化及外卖能力。

从线上业务推出至今,百胜中国线上业务占比越来越大,且自有APP也给公司积累了不少的粉丝。

2019年及截至2020年6月30日止六个月,肯德基及必胜客分别约40%及20%的外卖订单及外送销售额来自有平台,包括移动及在线平台。

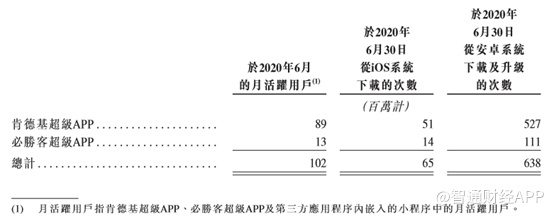

截至2019年12月31日,肯德基及必胜客的超级APP成为中国餐饮业下载次数最多的应用程序,按从iOS系统下载的次数或按从安卓系统下载及升级的次数计约为排名第二的参与者规模的三倍,并在同行内拥有最高的月活跃用户数目,约为中国拥有第二大月活跃用户数目的竞争对手规模的三倍。

除了线上业务做的风生水起外,百胜中国也可以利用肯德基及必胜客强大的渠道力及客流量为其他品牌赋能。

从其他品牌来看,下一步百胜中国或重点在布局咖啡。2018年百胜中国开发COFFii & JOY咖啡品牌,主打精品咖啡,截至2020年6月30日,中国有55家COFFii & JOY门店。

此外,2020年4月,百胜中国与世界闻名的意大利家族咖啡公司Lavazza Group合作,并成立一家合资企业,以在中国探索及发展Lavazza咖啡店品牌概念,目前在中国上海新开设一家Lavazza旗舰店。

目前,中国的咖啡市场正在迅速增长。数据显示,中国咖啡市场的零售销售收入(指咖啡产品经所有渠道售出的零售额)由2014年的人民币223亿元增至2019年的人民币688亿元,复合年增长率为25.3%。尽管增长迅速,但与美国及韩国相比,中国咖啡市场的渗透率严重不足。2019年,中国每年人均仅消耗7.1杯咖啡,而美国及韩国则分别消耗390.7杯及353.0杯。受中国消费升级、新销售模式的发展及咖啡饮用的习惯形成所带动,预期中国咖啡市场将2019年以复合年增长率24.5%增至2024年的人民币2058亿元。

中国的咖啡市场无疑是令人向往的,而百胜中国也很好的利用了肯德基和必胜客的客流量,2019年,肯德基出售1.37亿杯咖啡,较2018年增长48%。除了咖啡,百胜中国也可以利用当前的门店卖其他的产品,同样也会取得不错的成绩。

除了流量优势外,现金充沛也是百胜中国的砝码。公共卫生期间,不少餐厅关门倒闭,而百胜中国趁机以1.85亿美元的代价收购黄记煌93.3%的股权,截至2020年6月30日,黄记煌国内外共有600家门店。倘若百胜中国能够借力会员平台加快黄记煌的推广和渗透,结合百胜中国产品、服务标准化的管理强项,不能排除这个焖锅品牌,进入“第二春”的可能。

综上,即使必胜客近年来业绩不断衰退,但好在肯德基依然坚挺,百胜中国业绩才不至于大幅度倒退;另外,线上业务迅速发力,公司可以利用好数据,为客户提供更好的服务;最后,百胜中国拥有强大的渠道力,可以给其他品牌赋能,倘若能利用好,其他业务也能得以快速发展,为百胜中国业绩添砖加瓦。