本文来自微信公众号“广发香港”,文中观点不代表智通财经观点。

报告摘要

优质港股资产“对抗”资产荒。

全球经济下行和央行“大宽松”的背景下,“资产荒”逐渐成为现实。充裕的海外与内地资金开始寻找权益价值洼地,港股极低估值凸显配置性价比。对于内地偏长线的资金而言,股息率是重要的“锚”,港股高股息优势显著,“北水南下”的趋势有望持续。从资金来源看,居民财富转移、保险资金“出海”、理财子公司权益配置是港股“北水南下”的三大主力军。

影响港股走势的核心因素均出现积极变化。

通过03年以来的港股复盘,盈利增长、利率、汇率是影响市场走势的核心变量。港股走强时,盈利走强、流动性宽松和人民币升值必占其一。目前这三大核心要素均出现积极变化——盈利预期开始向上修正、无风险收益率维持低位、“美元跌,人民币涨”的汇率组合有望对港股形成支撑。

港股生态大变迁孕育“新经济”投资机遇。

今年以来,中概股回归、恒指选股新规改革、港股国企私有化、红筹股AH上市等改革主题加速了港股生态变迁的进程。以市场关注度最高的中概股回归为例,由于中概股常年受到“估值歧视”,回归中国资本市场的动机始终存在。但过去受AH市场上市制度限制影响,部分“新经济”企业只能选择赴美上市。在美国监管政策持续收紧,以及AH市场制度改革为中概股回归创造条件的背景下,中概股回归开始加速。

中概股回归将起到优化港股行业结构、提振港股整体与相关行业估值、提高交易活跃度,为市场引入源头活水等效用。港股科技、消费、医药等“新经济”行业正在酝酿新一轮投资机遇。

核心假设风险。

美元、美债利率上行;国内信用收紧;盈利不达预期。

报告正文

1、优质港股资产“对抗”资产荒

2019年以来,全球经济下行和央行“大宽松”的背景下,全球市场债券收益率快速下行,“资产荒”逐渐成为现实。随着避险资产、债券预期回报率下行,越来越难满足配置需求,充裕的海外与内地资金开始寻找权益价值洼地。

港股极低估值凸显配置性价比。截至8月28日,港股恒生指数、恒生国企指数PE估值(TTM口径)分别仅为12.74x、8.85x,低于全球主要市场;从长周期维度看,恒生指数12.74x的静态PE仍位于历史均值以下。PB估值方面,尽管恒指PB从前期破净位置反弹,但也仅为1.05x。参考近30年以来恒指跌破净资产后的表现,第一次破净是在1997年亚洲金融危机的最低点,随后恒生指数在不到两年时间内翻倍;第二次破净出现在2016年初,随后港股开启一轮“慢牛”。

港股另一大优势在于高股息。目前恒生指数、国企指数股息率分别为3.65%、3.96%,显著高于中国10年期国债收益率,而A股沪深300指数股息率仅为1.8%。对于内地偏长线的资金而言,股息率是重要的“锚”,港股高股息优势显著,“北水南下”的趋势有望持续。

展望未来,内地资产荒下,“北水南下”趋势将进一步加速。从资金来源看,居民财富转移、保险资金“出海”、理财子公司权益配置是港股“北水南下”的三大主力军:

第一,中国居民财富配置告别“地产为王”时代,股票及股权资产配置比例不断提升;而更多高净值人群选择配置境外资产,港股成为资金南下首选。

第二,保险资金遭遇“资产荒”,权益配置比例提升,新会计准则下将重点关注高股息股票;另外,随着社保养老、国资划转社保改革,港股也成为重要选项。

第三,内地理财子公司权益管理规模大增,但理财产品收益率持续下行,海量理财资金需要寻找隐含回报率更高、基本面波动更小的权益资产进行配置,港股无疑是A股的重要补充。

2、影响港股走势的核心因素均出现积极变化

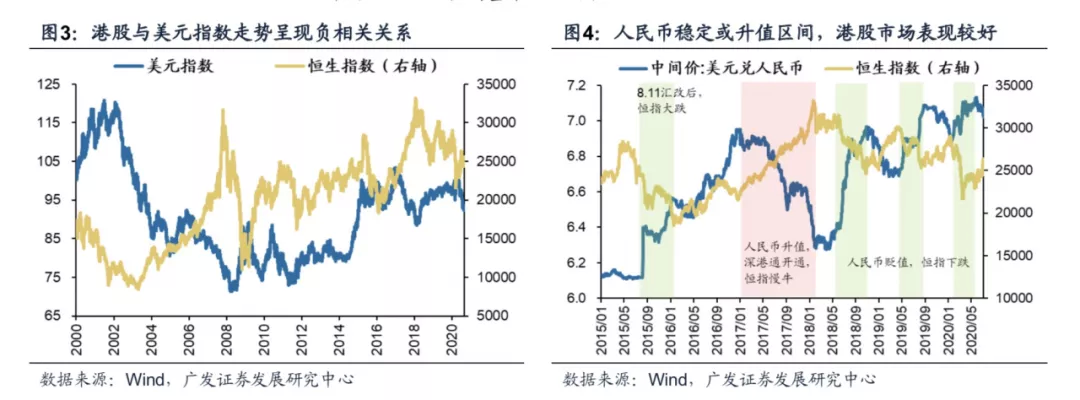

通过03年以来的港股复盘,盈利增长、利率、汇率是影响市场走势的核心变量。港股走强时,盈利走强、流动性宽松和人民币升值必占其一:(1)2003-2004年,低利率、盈利预期好转推动港股走牛;(2)2006-2007年,港股牛市所处的背景是人民币大幅升值、国内经济强劲增长;(3)2009-2010、2013-2015年,中国四万亿计划刺激经济,加上美国三轮QE推升市场流动性,港股盈利和估值“双升”;(4)2016-2017港股牛市受盈利改善、互联互通开通背景下南下资金流入等因素提振,同时17年人民币升值对港股有“推波助澜”的作用。

目前这三大核心要素均出现积极变化——盈利预期开始向上修正、无风险收益率维持低位、“美元跌,人民币涨”的汇率组合有望对港股形成支撑。

从盈利端看,在国内工业增加值、固定资产投资、消费等数据环比改善的背景下,下半年国内宏观经济边际好转是大方向,中资股基本面将从“免疫”走向“修复”;历史上AH盈利上行周期,港股相对A股更容易取得相对收益(港股市场由海外机构投资者占主导,对基本面的关注权重更高,而A股更偏爱“左侧”)。

利率和汇率变化传导至流动性,是影响港股走势的另外两大核心变量。目前美债利率维持低位、美元指数大幅回落、人民币稳中有升,对港股形成有力支撑。

第一,美国国债利率、美元指数受经济增长、联储货币政策、通胀预期、风险事件等多因素影响。卫生事件暴发以来,美联储释放天量流动性,7月以来10年期美债利率在0.5%-0.7%之间波动。与此同时美元指数从3月最高超100点下行至8月最低92.3。债券收益率维持低位意味着股债性价比的天平更偏向于股票市场,美元指数下行则利好资金流出美股,增配新兴市场。从历史复盘也可以看出,港股恒生指数与美元指数走势负相关性显著。

第二,人民币稳中有升环境下,市场有望出现外资回流、盈利上修的“正反馈”,因投资者除投资收益外,还可额外获得汇兑收益。7月以来,美元兑人民币汇率从7.08一路变化至6.91,在目前中美利差仍处在大于200bp的安全区间的背景下,未来人民币再次大幅贬值的基本面压力较小。

3、港股生态大变迁孕育“新经济”投资机遇

“市场生态大变迁”将成为港股长期的投资主题。今年以来,中概股回归、恒指选股新规改革、港股国企私有化、红筹股AH上市等改革主题加速了港股生态变迁的进程。而在这些新机遇里面,市场关注度最高的无疑是中概股回归这一话题。

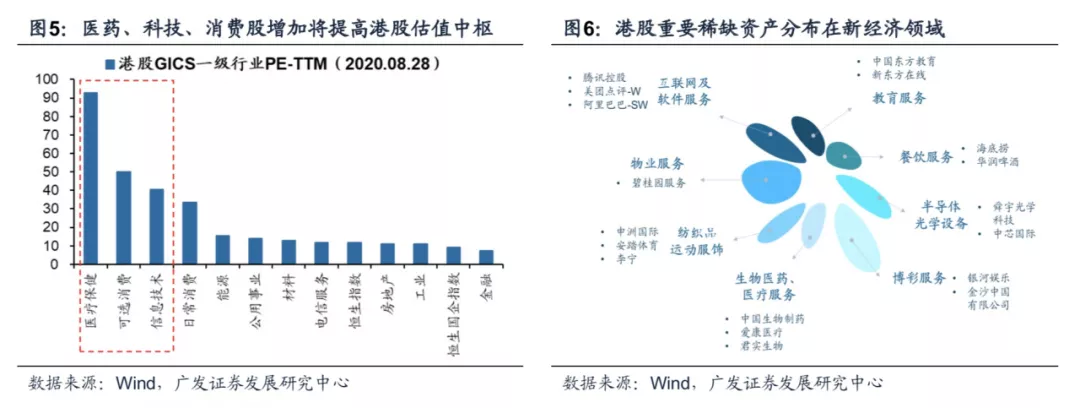

为何今年开始中概股加速回归?事实上,中概股常年受到“估值歧视”,加上与监管政策不相容的矛盾,中概股回归的动机始终存在。随着AH上市制度的放开,科技、消费、医药行业的优质“新经济”中概股开始加速回归。从回归流程看,考虑到存在VIE架构导致中概股回归A股面临一定限制,中概股回归中国资本市场的首选更可能是港股。这也意味着港股科技、消费、医药行业正在酝酿新一轮投资机遇。

中概股回归对港股市场的影响?我们总结为以下三个方面:

其一,提高港股估值中枢,相关“新经济”行业更为受益。港股是全球股市的“估值洼地”,最重要的原因之一在于港股金融、地产等低估值公司占比较高。潜在回归的中概股集中在可选消费、信息技术、医疗保健等领域。若未来此类优质“新经济”中概股回归,将抬升港股整体估值。此外,对于可选消费、信息技术、医药行业内其它港股公司而言,中概股回归后,也将享受行业整体估值扩张带来的收益。

其二,优化行业市值结构。以港股市场最具影响力的恒生指数为例,金融行业权重占比近50%。考虑到潜在回归的中概股集中在可选消费、科技、医药领域,回归后将显著改善港股市值结构,提升“新经济”公司在港股市场的话语权。

其三,增强港股交易活跃度,为市场引入源头活水。以阿里巴巴-SW(09988)为例,公司于去年底回归港股市场,尽管IPO募资近1000亿港元,但对市场的“抽血效应”并不显著。事实上,阿里的回归大幅提升了港股市场的交易活跃度,吸引更多资金参与交易。今年以来,阿里巴巴日成交额占港股成交的比例最高超过5%。

最后,对于南下资金而言,内地“资产荒”背景下,具有稀缺属性的港股“新经济”企业无疑更具备吸引力。今年以来,港股回调过程中,南下资金主动买跌,其中最重要的考虑之一便是“以更低价位配置高股息或者稀缺性资产”。从南下资金持股来看,中资稀缺资产(互联网、物业服务、医药、技术硬件、运动服饰为代表)是资金重点流入的方向之一。

4、风险提示

美元指数、美债收益率大幅上行的风险; 国内信用政策持续收紧的风险;经济和上市公司盈利不达预期的风险。

(编辑:李国坚)