本文来自天风证券。

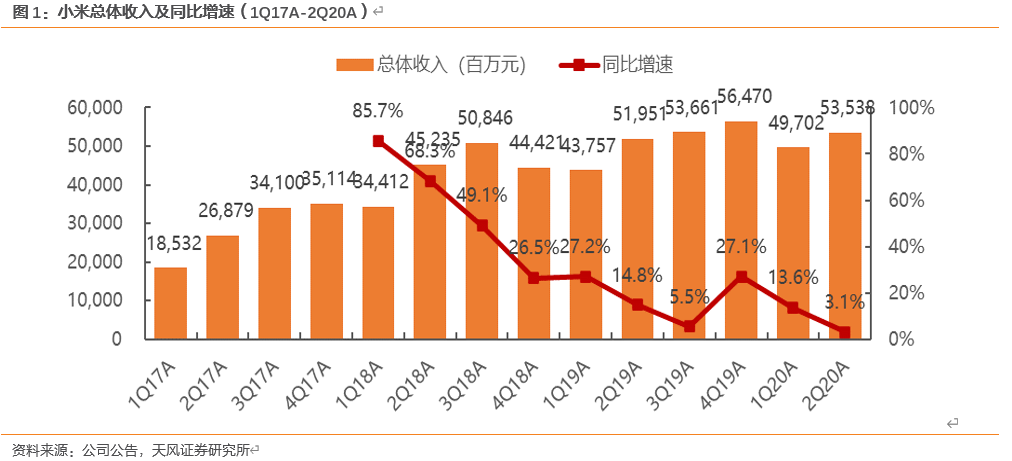

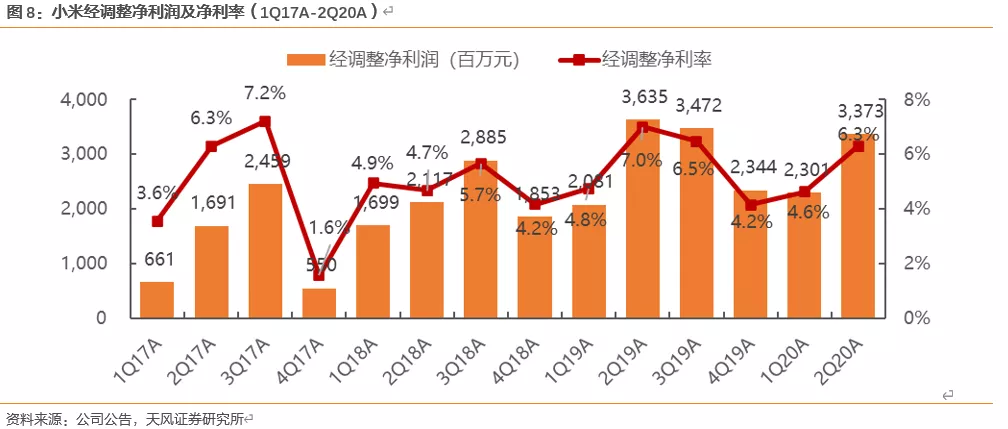

小米集团(01810)二季度收入和经调整净利润均超市场预期。2Q20小米实现收入RMB535.4亿,同比增长3.1%,超市场一致预期4.4%;经调整净利润为RMB33.7亿,同比减少7.2%,超市场预期40.2%。硬件业务综合净利率为8.6%,同比下降0.5百分点。

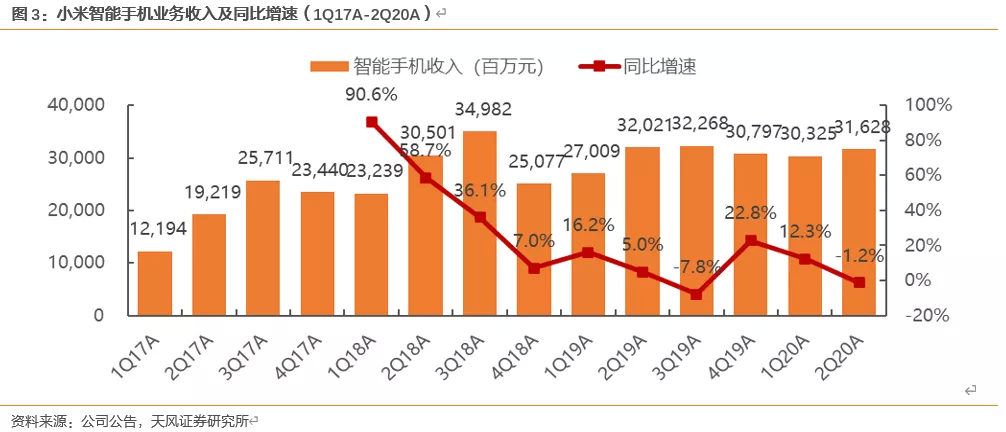

智能手机:2Q20小米智能手机出货量达2,830万部,同比减少11.8%,环比减少3.1%,在全球智能手机出货量排名第四,市场占有率为10.1%。本季度智能手机ASP为RMB1,116.3元,同比增长11.8%,环比增长7.5%,主要受益于中高端手机销量占比上升和销售额增加。2Q20小米智能手机收入同比减少1.2%至RMB316.3亿,环比增长4.3%,占总收入的比例为59.1%;毛利率为7.2%。

IoT与生活消费产品:2Q20收入达到RMB152.5亿,同比和环比分别增长2.1%和17.5%,占总收入的比例为28.5%,主要是由于空调、智能电视、扫地机器人及路由器等若干IoT产品需求增长;毛利率为11.4%,同比提升0.2百分点,环比下降2.0百分点,主要是本季度主要线上购物节期间增强了促销力度。截至2Q20末,小米IoT平台已连接设备数达2.71亿部,同比增长38.3%,环比增长7.5%,拥有5件及以上设备的用户数达到510万,同比增长63.9%,环比增长10.9%。分产品看,小米电视在全球电视市场出货整体放缓的情况下,2Q20全球出货量同比增长约3.7%至280万台;2Q20小米电视连续6个季度出货量位居中国内地市场第一、全球前五;“小爱同学”2020年6月MAU达到7,840万,同比增长57.1%,环比增长11.2%;米家APP 2020年6月MAU达到4,080万,同比增长34.1%。

互联网服务:2Q20小米互联网服务收入达到RMB59.1亿,同比增长29.0%,环比增长0.1%,占总收入的比例11.0%。其中,广告业务收入为RMB31亿,同比增长23.2%,环比增长约14.8%,占互联网服务收入的约52.5%;游戏业务收入为RMB10亿,同比增长54.5%,环比减少约33.3%,占互联网服务收入的约16.9%;有品电商、金融科技、电视及海外互联网服务等收入约RMB23.0亿,同比增长39.5%,环比增长2.5%,占互联网服务总收入的39.0%,环比提升0.9百分点。本季度互联网服务毛利润为RMB35.6亿,占小米集团总毛利的46.2%;毛利率为60.3%,同比下降5.4百分点,环比提升3.1百分点。截至2020年6月,MIUI月活跃用户同比增长23.3%至3.4亿,环比净增约1,280万,中国内地MAU为1.10亿,占比为31.9%;有品电商2Q20 GMV同比高速增长,超过75%的GMV来自于非小米手机用户。

全球市场公共卫生事件影响有所缓解,升级全新“手机×AIoT”战略。2Q20公司在全球范围内的运营不同程度受到了公共卫生事件的影响,4月和5月境外的封锁措施对产品运输和销售造成了较大影响。而随着各地区逐渐解除对商业活动的限制,产品销售明显恢复,7月境外市场智能手机日均激活量已超过1月公共卫生事件前水平;7月印度市场日均激活量回升至1月公共卫生事件前的72%,除印度外的境外市场回升至120%。另一方面,公司将核心战略升级为“手机×AIoT”,意在发挥两者的乘数效应,巩固小米商业模式的护城河。公司IoT连接设备数和用户数持续增长,于全球市场处于领先地位,可在提高手机用户留存的同时,扩张广告、游戏等互联网服务的变现潜力。

投资建议:我们预计小米集团20-21年净利润为120.1、144.13亿元,给予21年50x, 目标价29.87元/股,对应33.69港元/股,维持买入评级。

风险提示:公共卫生事件对消费影响大于预期,海外公共卫生事件对供应链持续产生影响,5G建设不及预期,生态链变现不及预期,互联网变现不及预期。

1. 财务数据分析

收入:2Q20小米实现收入RMB535.4亿,同比增长3.1%,环比增加7.73%,超市场一致预期4.4%;其中,主要来自印度、印尼及西欧的海外收入同比增长47.8%至RMB240.3亿,海外收入达到44.9%,同比提升2.8百分点,环比下降5.1百分点。

1)硬件业务:2Q20收入为RMB468.8亿,同比减少0.2%,环比增长8.2%,占总收入的87.6%,同比下降2.8百分点,环比提升0.4百分点;

智能手机:2Q20收入同比减少1.2%至RMB316.3亿,环比增长4.3%,占总收入的比例为59.1%,同比和环比分别下降2.6和1.9百分点,主要是公共卫生事件影响导致出货量减少,特别是海外市场;

IoT与生活消费产品:2Q20收入达到RMB152.5亿,同比和环比分别增长2.1%和17.5%,占总收入的比例为28.5%,同比下降0.3百分点,环比提升2.4百分点,主要是由于空调、智能电视、扫地机器人及路由器等若干IoT产品需求增长。智能电视及笔记本电脑收入为RMB48亿,同比减少12.2%,环比增长3.4%,占IoT产品收入的约31.5%,主要是公共卫生事件导致销售活动减少且笔记本缺乏新产品。

2)互联网服务:2Q20收入达到RMB59.1亿,同比增长29.0%,环比增长0.1%,占总收入的比例11.0%,同比提升2.2百分点,环比下降0.8百分点,主要受益于主要的互联网业务均稳健增长。

广告业务:2Q20收入为RMB31亿,同比增长23.2%,环比增长约14.8%,占互联网服务收入的约52.5%,同比下降2.1百分点,环比提升6.7百分点,主要受益于境外互联网业务的不断扩展,同时随着中国复工复产的不断推进,广告主预算有所提升;

游戏业务:2Q20收入为RMB10亿,同比增长54.5%,环比减少约33.3%,占互联网服务收入的约16.9%,同比提升2.2百分点,环比下降8.5百分点,主要受益于本季度中国大陆游戏市场持续的良好表现,及中高端手机带来的较高游戏ARPU;

有品电商、金融科技、电视及海外互联网服务等:2Q20收入约RMB23.0亿,同比增长39.5%,环比增长2.5%,占互联网服务总收入的39.0%,环比提升0.9百分点。

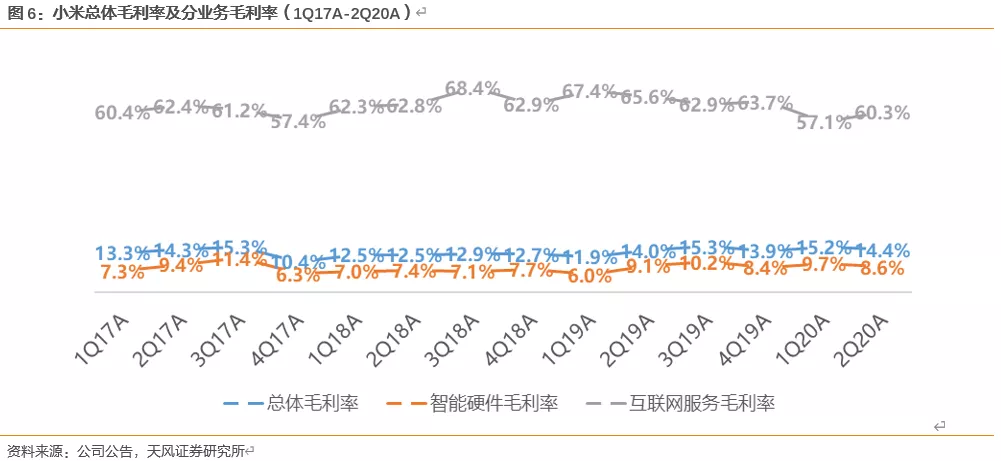

毛利率:2Q20综合毛利率为14.4%,同比提升0.4百分点,环比下降0.8百分点,与市场预期基本保持一致;

1)硬件业务:毛利率为8.6%,同比和环比分别下降0.5和1.1百分点;

智能手机毛利率为7.2%,同比和环比均下降0.8百分点,主要是本季度主要线上购物节期间增强了促销力度;

IoT与生活消费产品毛利率为11.4%,同比提升0.2百分点,环比下降2.0百分点,要是本季度主要线上购物节期间增强了促销力度;2)互联网服务:2Q20互联网服务毛利润为RMB35.6亿,占总毛利的46.2%;毛利率为60.3%,同比下降5.4百分点,环比提升3.1百分点,主要是本季度毛利率比广告业务低的游戏业务较去年同期占比上升,以及增加金融科技业务减值拨备导致毛利率下降。同时本季度毛利较高的广告业务占比环比上升。

研发投入:2Q20研发费用为RMB19.6亿,同比增长25.8%,环比增长4.7%,占总收入的3.7%,同比提升0.7百分点,环比下降0.1百分点。公司2020年的研发预算高达100亿。

经营利润:2Q20为RMB54.1亿,同比和环比分别增长131.7%和133.0%;经营利润率为10.1%,同比和环比分别提升5.6和5.4百分点。

经调整净利润:2Q20经调整净利润为RMB33.7亿,同比减少7.2%,环比增长46.6%,超市场预期40.2%;经调整净利率为6.3%,同比下降0.7百分点,环比提升1.7百分点。

现金及现金等价物:截至2020年6月30日及2020年3月31日,现金及现金等价物分别为RMB 228亿及RMB 251亿。

2. 核心运营数据

智能手机出货量:本季度小米智能手机出货量达2,830万部,同比减少11.8%,环比减少3.1%。根据Canalys数据,本季度公司在全球智能手机出货量排名第四,市场占有率为10.1%,已在全球总共50个国家和地区市占率排名前五,在25个国家和地区排名前三。

印度:2Q20智能手机出货量连续12个季度在印度市场位居第一,市场份额约为30.7%;

欧洲:2Q20欧洲智能手机出货量同比增长64.9%,市场占有率达到16.8%,排名升至第三;西欧手机出货量同比增长115.9%,市占率12.4%,其中西班牙市场出货量同比增长150.6%,连续两个季度市占率第一,达到36.8%;法国出货量排名第二,意大利、德国市场出货量均位居前四;在东欧的乌克兰和波兰出货量排名第一,市占率分别为37.1%和27.5%。

拉丁美洲:2Q20出货量同比增长99.4%,市占率排名前四;

中东:2Q20智能手机出货量同比增长66.3%,市占率排名前四;

非洲:2Q20智能手机出货量同比增长113.0%,市占率排名前五;

分产品:;在京东618购物节期间,Redmi K30 Pro和小米10分别为京东平台上5G手机销售前两名。在境外市场,定价在300欧元以上的高端手机出货量同比增长99.2%。

智能手机ASP:本季度智能手机ASP为RMB1,116.3元,同比增长11.8%,环比增长7.5%,主要受益于中高端手机销量占比上升和销售额增加。

IoT:截至2Q20末,小米IoT平台已连接设备数达2.71亿部(不含智能手机和笔记本电脑),同比增长38.3%,环比增长7.5%,拥有5件及以上设备的用户数达到510万,同比增长63.9%,环比增长10.9%。

智能电视:在全球电视市场出货整体放缓的情况下,2Q20小米电视全球出货量同比增长约3.7%至280万台;2Q20小米电视连续6个季度出货量位居中国内地市场第一、全球前五;智能电视及小米盒子:2020年6月MAU达到3,200万,同比增长41.8%,付费用户数同比增长33.1%至400万;

AI助理:2020年6月“小爱同学”MAU达到7,840万,同比增长57.1%,环比增长11.2%;

米家APP:2020年6月MAU达到4,080万,同比增长34.1%。MIUI MAU:截至2020年6月,MIUI月活跃用户同比增长23.3%至3.4亿,环比净增约1,280万。其中,中国内地MAU为1.10亿,占比为31.9%。

有品电商:2Q20 GMV同比高速增长,超过75%的GMV来自于非小米手机用户。

投资:截至2Q20末,小米共投资超过300家公司,总账面价值达到RMB368亿,同比增长28.4%.。1H20已经投资超过20家上游产业链公司。

(编辑:郭璇)