本文来自微信公众号“ 胖猫财富”。本文转载内容出于传递更多信息的目的,不代表本网的观点和立场,故本网对其真实性不负责,也不构成任何投资建议。

科利实业 (01455)正在招股,申购截止时间2020年9月3日,下面胖猫第一时间为大家分析科利实业投资价值及申购策略。

招股概况:

股票名称:科利实业 (01455)

招股日期:8月31日-9月3日招股

发行股份:发行3.125亿股,其中90%为配售,10%为公开发售。

发售价:0.4-0.6港元

每手股数:5000股

所属行业:家用家电

发行市值:6.25亿

发行市盈率:14.41倍

入场费:3030.23港元

暗盘交易:2020年9月14日

上市日期:2020年9月15日

保荐人:创升融资

绿鞋:有

基石:无

科利实业投资价值分析

胖猫分析新股系列会对每一个港股及美股新股,根据公司成长性及行业类别属性,新股中签率,保荐人往绩,基石投资者往绩及市场氛围六大指标,综合评估新股的投资价值,具体评分标准如下:

以新股综合评分总得分为基准,从五方面来评估股份的投资价值:

1.公司成长性及行业稀缺性评分:1-20 分,20 分为最高分

2.新股中签率预估评分:1-20 分,20 分为最高分

3.保荐人往绩评分:1-20 分,20 分为最高分

4.基石投资者往绩评分:1-10 分,10 分为最高分

5、超额认购倍数评分:1-10分,10分为最高分

6.市场氛围评分:1-20 分,20 分为最高分

综合评分总得分 =(市场氛围评分 + 公司成长性及行业类别属性评分 + 新股中签率预估评分 + 基石投资者往绩评分+市场氛围评分+保荐人往绩评分)之总和

指标一、公司成长性及行业稀缺性(胖猫评分:16分/20分)

公司成长性分析

科利实业于1988年开业,于业内累积逾三十年经验,该公司主要按ODM模式从事设计、开发及制造个人护理及生活时尚电器。公司的客户主要为国际品牌拥有人,其产品主打美国、日本及欧洲市场,以2019年出口收益计,科利实业为中国第三大个人护理电器OEM/ODM服务供应商。

科利实业2018财年-2020财年,来自持续经营业务的收入收入分别为2.69亿元、3.12亿元、3.62亿元,复合年增长率约为11.52%;公司净利润方面,2018年-2020年,毛利分别约为3015万元、3382万元、4335万元,复合年增长率约为14.59%。

【胖猫分析】科利实业2018年以来,营收和毛利润稳步增长,但增速持续放缓。财务状况较为健康,只是盈利能力比较稳定。

【胖猫分析】近两年该板块上市的新股不尽人意,资本市场已经不待见改板块新股,行业发展前景较为一般。科利实业在业内虽然排名较为靠前,安全边际不高,市场竞争力不够突出。

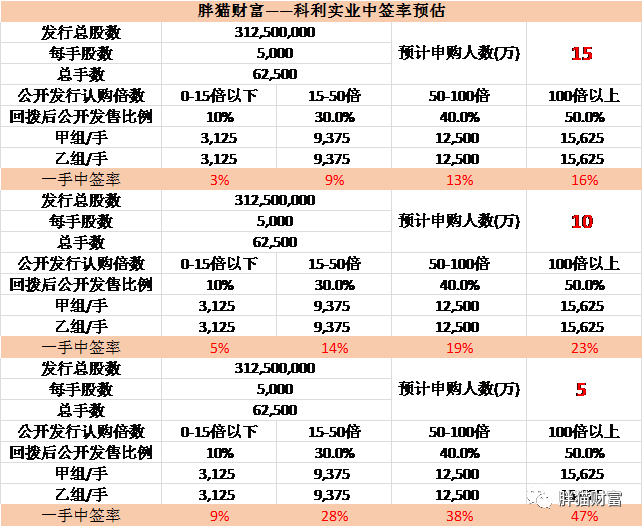

指标二:新股中签率预估(胖猫评分12分/20分)

【胖猫分析】

1.预估人数在15万人认购,甲组一手中签率3%左右。

2.预估人数在10万人认购,甲组一手中签率5%左右。

3.预估人数在5万人认购,甲组一手中签率9%左右。

科利实业和濠江机电同时招股,且两只股票招股手数及回拨机制相同,科利实业中签情况可以参考濠江机电,胖猫预计5万人左右认购比较合理,按照5万人算,预计一手中签率9%左右,申购15手稳中一手,乙头分配460手左右,虽然中签率水平水平还行,但是科利实业无论规模还是实力均较为有限,安全边际不高。

指标三:保荐人往绩(胖猫评分10分/20分)

【胖猫分析】本次科利实业的保荐人和濠江机电一样也是创升融资有限公司,历史上共保荐了26家企业上市,首日录得18涨1平7跌,破发率约26.9%。整体业绩一般,仅最近的智中国际表现优秀,其余首日表现大都较弱,而下跌的个股则暴跌的居多。保荐人实力一般,保荐的个股跌多涨少。

指标四:基石投资者往绩(评分0分/10分)

无

指标五:超额认购倍数(评分12分/20分)

【胖猫分析】按照目前市场这个热度。应该不会超过5万人打,加上近期其他热门新股招股,该股最终超额认购倍数预计不超过15倍,不会触发回拨机制。

指标六:市场氛围评分(评分6分/10分)

【胖猫分析】最近来的新股认购火热,市场氛围较为火热,但具体到个股,大家还是会精挑细选,因此市场氛围指标对该股来说影响不大。

胖猫新股评分汇总:

指标一:公司成长性及行业稀缺性评分:16分

指标二:新股中签率预估评分:16分

指标三:保荐人往绩评分:10分

指标四:基石投资者往绩评分:0分

指标五:超额认购倍数评分:12分

指标六:市场氛围评分:6分

科利实业投资价值评分合计——62分

新股申购评级:

积极申购:综合评分总得分 >= 85 分

尚可申购:70 分 =< 综合评分总得分<85 分

谨慎申购:60 分 =< 综合评分总得分 < 70 分 √

放弃申购 :综合评分总得分 < 60 分 √

胖猫点评

科利实业和濠江机电同时招股,又是同一个保荐人,很难不让我们拿这两个做对比,濠江机电我们在上一篇《胖猫分析 濠江机电(01408)打新分析及申购策略》中已经详细分析过这家公司的申购价值及策略,这里我们对比濠江机电来看,科利实业相比濠江机电公司质地及所在行业前景要稍微好点,但是同样存在实力均较为有限,未建立起护城河壁垒,安全边际不高,市场竞争力不够突出的问题。

从IPO的角度看,该股盘子细小,无基石,无稳价机制,估值不太便宜,预计上市后股价波动性会较大。保荐人过往业绩较一般。胖猫建议大家谨慎购买。

胖猫实操

胖猫拟动用5个账户,现金申购不超过10手。

(编辑:郭璇)