本文来自微信公众号“纺服研究小伙伴”,文中观点不代表智通财经观点。

投资摘要

非现金项目影响利润表现,维持高派息比例

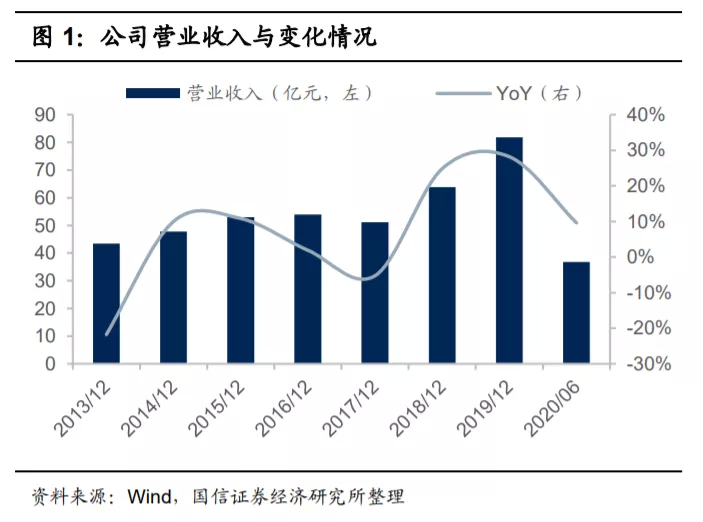

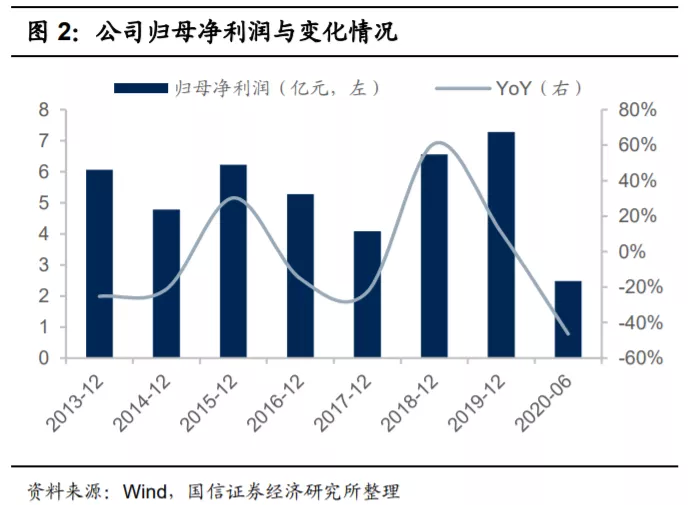

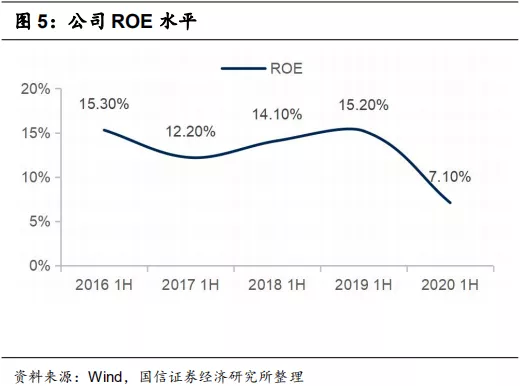

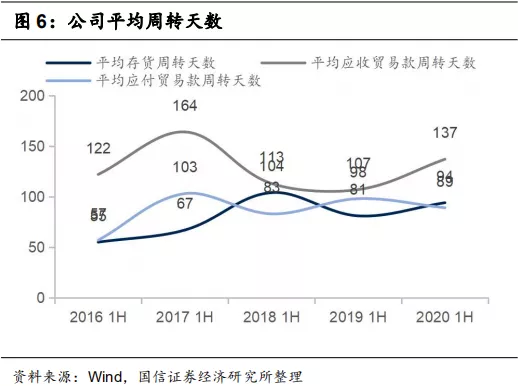

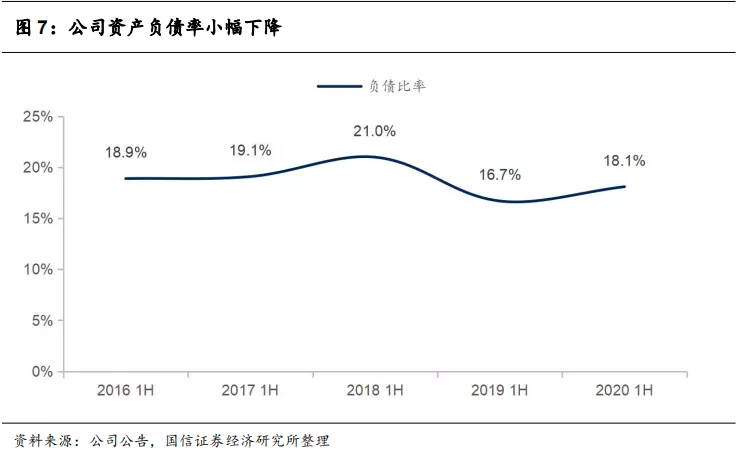

2020上半年,特步国际(01368)实现收入36.8亿,同比+10%,经营利润5亿元,同比-30%,归母净利润2.48亿元,同比-47%;其中特步主品牌收入-4.6%,不含应收账款拨备影响,经营利润同比-9.1%。毛利率-4.1pp至40.05%,预计下半年维持40%-41%;库存周转天数上升至94天,应收账款周转天数上升至137天,应付账款周转天数上升至142天,渠道库存约5.5月,有信心回到5个月左右。集团保持净现金21.6亿,有息负债比率下降至18.1%。

主品牌保持性价比定位,多品牌空间可期

1)主品牌:特步未来轻微下调加价倍率,对毛利率影响2%左右;3-5年,预计大货扩大单店面积,儿童店铺数量每年增长200-300家。

2)新品牌:盖世威和帕拉丁在今年上半年占集团12.5%,上半年销售为4.59亿,营业亏损为4800万,预计下半年表现与上半年接近;盖世威直营约42家店,今明两年在整合阶段;帕拉丁直营约34家店,团队基本整合完成,在4个新品牌中表现突出。索康尼已在6月开始扩张,反应好于预期,开店计划减少后预计亏损减少1000万元。迈乐于今年3月登陆天猫旗舰店,618山野王者售罄率达到70%。

风险提示

1、宏观经济与消费需求大幅下行;2、新品牌发展不及预期,加大利润拖累;3、市场的系统性风险。

投资建议:卫生事件影响相对可控,多品牌发展路径清晰

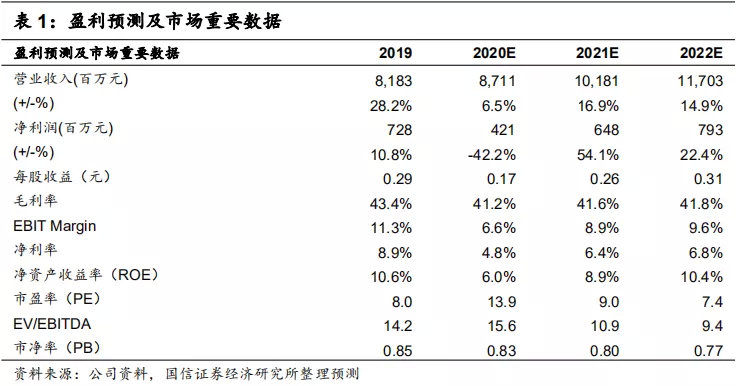

公司今年上半年受卫生事件和多品牌初期孵化影响,业绩有所拖累但现金情况良好,期待公司在未来卫生事件过后迎来主品牌的稳健发展和新品牌的孵化蜕变。我们维持盈利预测,预计公司20-22年净利润同增-42.2%/54.1%/22.4%, EPS分别为0.17/0.26/0.32元,对应PE分为为13.9x/9.0x/ 7.4x。考虑到目前内需恢复趋势与公司现金情况均较好,我们维持合理估值,对应2021年PE 11x-12x,合理估值3.1-3.4港元,维持“买入”评级。

1、非现金项目影响利润表现,维持高派息比例

2020上半年,公司实现收入36.8亿,同比+10%,经营利润5亿元,同比-30%,归母净利润2.48亿元,同比-47%;其中特步主品牌收入-4.6%,不含应收账款拨备影响,经营利润同比-9.1%。

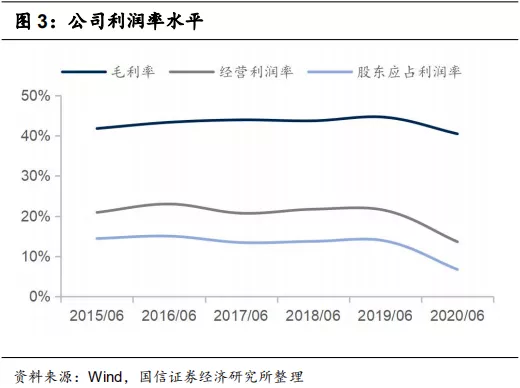

毛利率-4.1pp至40.05%,预计下半年维持40%-41%;SG&A占收入比例日升5.3pp至32.6%,经营利润率下降7.8pp至13.6%,净利率下降7.1pp至6.7%。库存周转天数上升至94天,应收账款周转天数上升至137天,应付账款周转天数上升至142天,渠道库存约5.5月,有信心回到5个月左右。集团保持净现金21.6亿,有息负债比率下降至18.1%。

库存周转天数上升至94天,应收账款周转天数上升至137天,应付账款周转天数上升至142天,渠道库存约5.5月,有信心回到5个月左右。集团保持净现金21.6亿,有息负债比率下降至18.1%。

2、主品牌保持性价比定位,多品牌空间可期

展望未来,公司对多品牌定位清晰,划分三大事业群,1)大众运动:特步主品牌,包括成人和儿童;2)专业运动:索康尼和迈乐;3)时尚运动:盖世威和帕拉丁。具体品牌发展方面:

1、 大众运动:特步主品牌保持性价比和稳健的发展,预计未来5年有望维持双位数的增长。未来轻微下调加价倍率,对毛利率影响2%左右。渠道方面,目前特步主品牌全球有6124家的独立店,其中6080家是在中国大陆,因卫生事件上半年净关店255家,关闭一些亏损的小店同时也在一些好的位置开大店,预计关店数目在下半年会减少,预计年底店铺总数量会在6000-6100家左右。预计未来3-5年特步主品牌将着重扩大单店面积。儿童方面,年中约有800个销售点,3-5年店铺数量仍有较大空间,每年增长200-300家左右。

2、 专业运动:索康尼和迈乐主要将在中国一二线城市开店,中期店铺空间预计在300-300家。上半年索康尼已在内地开店12家,计划在年内开设超过30家实体店。索康尼店铺反应好于预期,开店计划减少后预计亏损减少1000万元;迈乐在3月推出天猫旗舰店,随后在北京开设独立店,预计下半年开设更多独立店铺。

3、 时尚运动:受到全球卫生事件影响,但盖世威业务只占中单位数,亏损可控。盖世威品牌在整合阶段,预计明年下半年第或后年初有全新形象店和产品推出,现在盖世威在香港和台湾共有42家直营店,在欧美主要以批发为主;帕拉丁欧美业务也受到卫生事件较大影响,而亚太地区销售下跌但相对稳定,截止6月底,帕拉丁的直营店有34家,主要是在香港和台湾,而在中国内地大约有150家加盟或代理商开的店,上半年表现在4个新品牌中最为出色。公司计划帕拉丁下半年将在中国开30-50家店铺,同时扩展在亚太区的销售网络,3-5年预计空间有600家左右。

3、投资建议:卫生事件影响相对可控,多品牌发展路径清晰

公司今年上半年受卫生事件和多品牌初期孵化影响,业绩有所拖累但现金情况良好,期待公司在未来卫生事件过后迎来主品牌的稳健发展和新品牌的孵化蜕变。我们维持盈利预测,预计公司20-22年净利润同增-42.2%/54.1%/22.4%, EPS分别为0.17/0.26/0.32元,对应PE分为为13.9x/9.0x/7.4x。考虑到目前内需恢复趋势与公司现金情况均较好,我们维持合理估值,对应2021年PE 11x-12x,合理估值3.1-3.4港元,维持“买入”评级。

4、风险提示

1、卫生事件持续时间过长,宏观经济与消费需求大幅下行;

2、新品牌发展不及预期,加大利润拖累;

3、市场的系统性风险。

(编辑:李国坚)