【主编观市】

每到月底,市场波动都会比较大一些,上周港股总体算是扛住了各种不利因素,特别是上周五美联储主席鲍威尔的讲话进一步强化了近几年维持低利率的预期。本周将进入9月,行情总体可以偏向,首先是美联储的宽松政策会引发全球的跟风效应。而随着美元的走弱,人民币汇率强势上涨,这对于资产端价格都会带来利好刺激,同时还会进一步吸引外资的流入。

其次,本周经济数据如8月官方制造业PMI、非制造业PMI将公布,预计持续稳定在荣枯线以上。

最后是中报披露接近尾声,业绩冲击趋于结束。不过,还是要注意南海紧张局势及其它意外事件对恒指造成的扰动。

从恒指运行格局看,本周重点观察恒指在年线的表现,如果能顺利突破,那么热点将会出现扩散,如金融,科技等。如果受制于年线压力,则热点会继续围绕消费及医药等避险品种展开。

【本周金股】

中国软件国际(00354)

中国超大型企业数量在过去十年发生了飞速的增长,伴随着企业组织架构和业务复杂度的提升,在大型企业不断提升其信息化的过程中,往往也伴随着大量的定制开发和实施服务,为IT咨询和外包带来大量的业务机会。从埃森哲的年报以及其收入规模稳定上升的趋势可以看到,企业对数字、云和安全相关服务的强劲需求,推动咨询和IT外包行业的发展。云计算、大数据、人工智能、5G等新技术的升级也从供给端推动企业数字化转型。展望未来,从事IT服务的企业,尤其是聚焦大型客户群体的IT服务公司具备极高的长期成长确定性。

公司是中国最大的IT服务企业之一,主要聚焦大客户IT服务,是华为重要的IT服务供应商。服务关键大客户、加大关键大客户的开发培育是公司的重要战略。公司着力将BAT、平安、中国移动等培育成为收入贡献超过1亿美金的大客户,夯实公司基石业务。2020年上半年,公司录得收入60.6亿元人民币,同比增长9%,主要得益于大客户战略使得业务和收入确认连续性扛卫生事件影响能力高。归母净利润录得4亿元人民币,同比增长11%。主要得益于费用端并没有受卫生事件影响出现大幅上升,华为业务持续增长。公司在获得华为最高级供应商认证基础上,继续深入结合华为各项业务,包括鲲鹏生态系统建设,鸿蒙系统核心等。预期全年来自华为的收入增速较去年将有所提升。

在其他大客户方面,公司同样表现出色,深入合作的大型客户包括汇丰、腾讯、阿里、平安等。合作包括接入客户的主要业务。例如腾讯合作中接入包括游戏业务、云业务。阿里的合作中包括接入云业务、高德地图等。云智能业务主要包括云运维、云托管、云迁移等大型企业的上云和数字化工作,公司云智能业务的模式主要是配合华为等主要IaaS合作伙伴一起服务上云客户。

平台业务方面,解放号目前已经聚集46万名工程师与2.7万家服务商,累计发包64亿元人民币。解放号依靠公司的专业背书,吸引了大量的供给方和需求方。预计解放号在平台成熟后,将带来巨大的变现潜力。

【产业观察】

因公共卫生事件,汽车行业的销售出现延迟效应,淡季不淡,7月乘用车零售同比+8%。7月乘用车市场零售达159.7万辆,同比增长7.7%;环比下降3.7%,较2011至2019年的历年平均7月环比下降7%的正常水平,高出4个百分点,呈现持续回暖态势。

汽车行业去库结束,迎接加库周期,投资时钟已指向成长象限,对下半年车市保持乐观。二季度以来,随影响减弱,消费者购车需求恢复较快,推动零售逐月走强,而目前厂家产销相对稳健,渠道库存仍处于较低水平,8-10月行业有望从去库存阶段全面转入加库存周期,下半年乘用车大概率将延续复苏态势。

根据机构从消费端细分品类测算,实物型可选消费整体反弹动能最强,3C消费电子景气度“V型”反转,销售增速于3月转正;美妆、体育娱乐用品、汽车、家电、建筑装潢材料“U型”反转,增速回正速度滞后消费电子1-2个月;奢侈品、家具、服装呈“L”型特征,截至6月,仍未能趋势性转正。后续可以关注细分消费品行业的复苏状况,进而对消费品行业下半年及全年情况进行预估。

长城汽车是国内SUV与皮卡领导者,具备发动机、变速器、新能源三电系统等核心部件的自主配套能力。该公司深耕皮卡市场,多年以来蝉联行业第一,市占率达到将近50%,并在乘用皮卡这个蓝海市场的先发优势明显,后续凭借多方面的竞争优势保持皮卡市场的龙头地位。

【数据看盘】

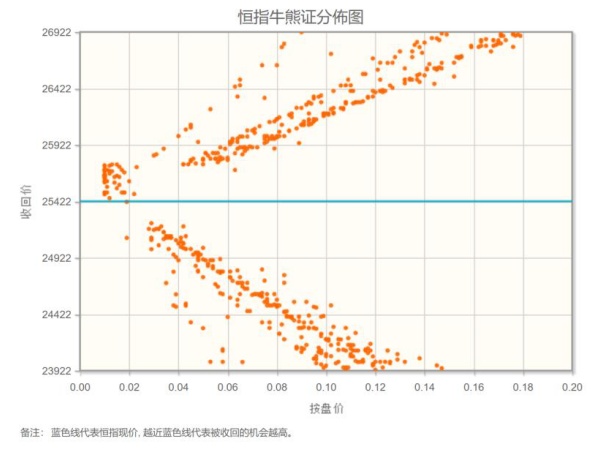

港交所公布数据显示,截至上周五,恒生期指(九月)未平仓合约总数为110582张,未平仓净数38840张。恒生期指结算日9月29号。

从恒生指数牛熊街货分布情况看,25422点位置,上方熊证密集区更靠近,市场有做多动力。上周美联储主席鲍威尔,在JacksonHole年会上启动了平均通胀目标管理方法,这个被认为是变种的、寻求更长久货币扩张的政策工具。港股大型蓝筹企业IPO越来越多,再加上中报业绩密集披露期,机构调仓明显。恒生指数谨慎偏好,市场延续炒股不炒市。

【主编感言】

周末市场情绪面上,稍稍松了一口气。美联储主席鲍威尔宣布“灵活形式的平均通胀目标制”,一方面是放松了对通胀 高于2%之后的容忍度,另一方面是使得本轮宽松政策可以延续更长周期。消息落地,至少有两点中期暗示:弱美元趋势延续,贵金属仍看好;随着经济逐步回暖,股票和商品持续受益。

另外有消息称,根据人民法院网网站公示,今年迄今已经有约400家房企宣布破产倒闭。近期12家房企试点融资“三道红线”,意味着房企融资渠道面临全方位监管,不少大中型房企的流动性也有压力。业内人士担忧表外融资或重新抬头。资金面上,重点关注央行对宏观流动性的调控情况,如果“钱紧”现象持续,将打压股市整体上涨动能。

此外,早前公布的数据显示,中国7月规模以上工业企业利润总额同比增长19.6%,其中汽车行业利润增速由6月份的16.9%大幅上升至125.5%。7月乘用车零售同比增长8%。下半年车市可以乐观,高成长属性的整车和零部件标的都可以关注,除了上述提到的长城汽车(02333)外,吉利汽车(00175)拟冲击科创板,也是一个股价催化因素。

[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。