2020年卫生事件爆发,资本市场大动荡,教育板块扛起了抗跌大旗,3月底教育股启动上涨,一些估值较低的成长股受到资金青睐,如新高教(02001),自3月下旬发布2019全年业绩以来,目前涨幅已超两倍,远远跑赢行业,成为港股教育板块的“明星股”。

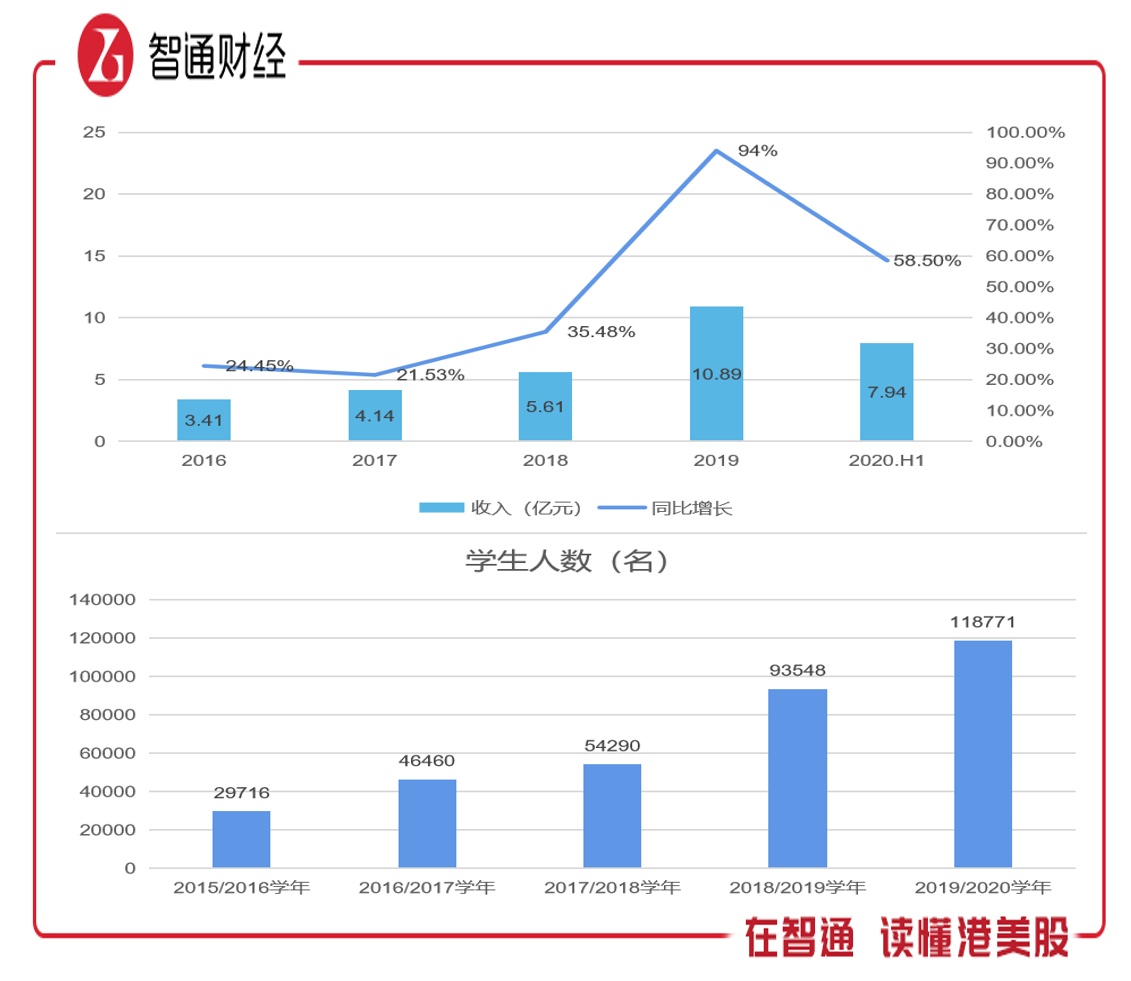

智通财经APP了解到,8月27日,新高教发布2020年中期业绩,在拨回递延至7、8月的学费收入后,经调整主营业务收入7.05亿元,同比增长40.7%,经调整净利润3.30亿元,同比增长46.0%;经调整归母净利润2.99亿元,同比增长48.9%。此外,该公司于2019/2020学年总在校生人数11.87万名,同比增长27.0%。

实际上,自2018年8月民促法送审稿发布后,教育板块个股的估值持续回落,新高教这几年业绩高增长,股价却被错杀,估值低于行业。今年公共卫生事件爆发,教育板块扛起了抗跌大旗,敏锐的投资者提前布局被低估的“黄金坑”,根据相关行情软件,新高教股价于今年3月20日启动,至今涨幅已超过两倍。

即便如此,新高教目前估值仍低于行业,以经调整的净利润增速测算,目前新高教的PE(TTM)为14.3倍,而港股教育板块整体的PE为35倍。

高增长态势持续,基本面优质

新高教是国内领先的民办高等教育集团,提供本科、专科教育,目前拥有7所学校,分布于7个省份,总在校生人数超过11.87万人,是港股高教板块中布局范围最广、成长水平领先的标的,近四年收入复合增长率达41.2%。此外,该公司提供超过300个本科及专科专业,逾3200门线上线下优质课程。

2020年上半年,由于公共卫生事件影响,部分学费递延至7月及8月份,另有部分住宿费退还。若考虑该部分递延的学费,该公司主营收入(学费和住宿费)7.05亿元,同比增长40.7%,若计回递延的7月及8月学费及退还的住宿费,主营收入7.41亿元,同比增长47.9%。

在该公司计回递延至7月及8月份学费的主营收入中,学费贡献保持在90%以上,上半年(计回递延至7月及8月份学费)为6.7亿元,占主营收入比重的95%,近三个中报复合增长率42.8%,保持高增长态势。计回退还的住宿费后住宿费收入0.71亿元后,同比增长54.5%,近三个中报复合增长率56.2%。

新高教主营业务持续高增长,主要由于强劲的学生人数增长,2019/2020学年在校生人数达118,771名,其中包括期间高职扩招的5,264名,近五个学年复合增长率达到41.4%。每名学生平均收费(学费和住宿费)逐年增加,2020年上半年年化1.28万元,较2017年增长43.8%。

值得注意的是,新高教目前已成功收回新疆学校的投资款,提前收回了1.37亿元的预付款,拨备冲回1977.5万元,彻底解除了此项目的风险及不确定性。

在盈利上,2020年上半年,新高教经调整毛利润(计回递延的7月及8月学费及退还的住宿费)4.38亿元,同比增长63.0%,毛利率59.1%,同比提升5.45个百分点,相比于2018年年度提升2.85个百分点。期间经调整的EBITDA为5.28亿元,同比增长54.5%,近三个中报复合增长率34.8%,EBITDA利润率71.3%。

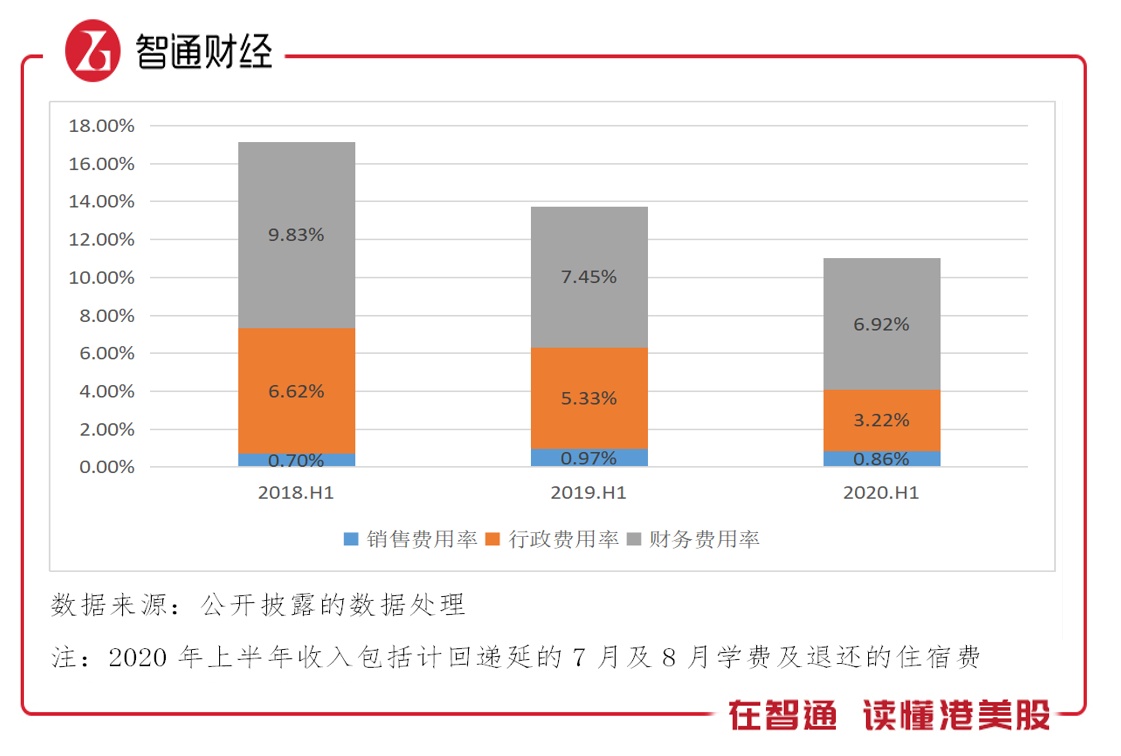

新高教盈利水平持续提升,除毛利率提升外,各项费用率也在持续下降。上半年,该公司经调整后的销售费用率、行政费用率及财务费用率分别为0.86%、3.22%及6.92%,三项费用率合计为11%,较2018年上半年下降6.19个百分点。新高教近年收购扩张带来了不少债务,但经过优化后,财务费用率已大幅度下降。

新高教坚持“内生增长+外延扩张”的发展战略,业绩保持高成长的同时,盈利水平也得到明显提升。这一方面说明收购标的的优质,另一方面也体现了公司投后管理的能力,很多高教公司收购并表后往往因为费用提升导致盈利水平下降,但新高教却能持续“优化费用”,凸显了公司管理层的实力。

“内生增长+外延扩张”双轮驱动

在智通财经APP看来,新高教的内生增长的关键词是“高大轻”——“高”为提高质量,包括提高教育质量(具体表现在中期业绩,就是提高在线教育质量、国际合作水平、明星就业水平以及数字化水平);“大”为扩大收入来源,除了主业保持内生增长外,积极实现收入多元化,目前主要为做大政府补贴性培训;“轻”为轻资产,包括合作共建、资产投入社会化以及共享实训中心等。

除了内生增长,新高教还非常重视外延扩展。公司于2017年4月在港交所上市,上市之后通过外延式收购扩张,成功收购并表4所大学。其外延投资策略专注于毛入学率低、生源多、未来发展空间大的地区。最新数据显示,2019年全国高等教育毛入学率为51.6%,而该公司布局的7个省份毛入学率基本都低于全国平均水平。

以强劲的内生增长加上外延扩展,新高教在校生人数于2019/2020学年成功突破10万名,成为港股高教板块中为数不多在校学生突破10万名的标的之一。

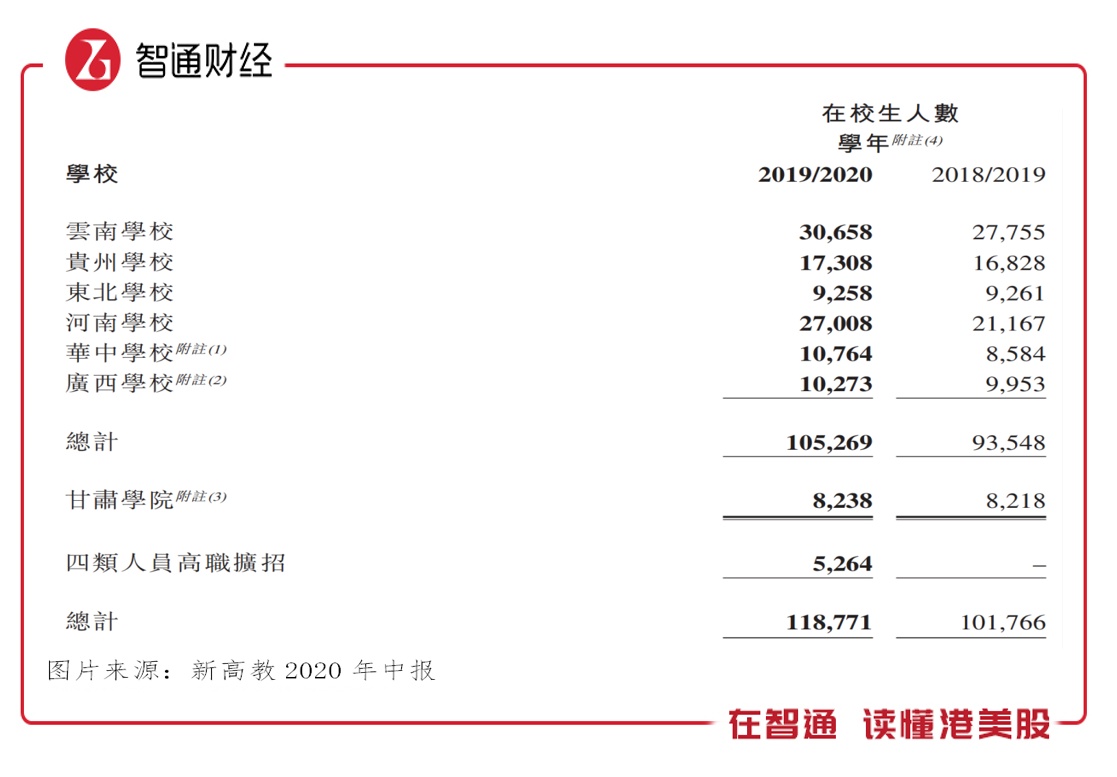

新高教旗下7所学校在校生人数均实现不同程度的增长,其中云南学校于2019/2020学年在校生30658名,同比增长10.5%。上市之后收购的学校也保持强劲的内生增长,其中华中学校在校生10764名,同比增长25.4%,河南学校27008名,同比增长27.6%。

并购后河南学校和华中学校在校生人数的双位数增长,体现了公司的投后管理实力,同时也说明收购标的优质以及布局地区所具备的发展前景。今年5月及7月,该公司相继公布收购河南学校及广西学校的少数股权,生均收购成本均低于大部分同行。

面对今年突如其来的公共卫生事件,新高教在线教育平台起到了至关重要的作用,旗下所有学校均按原计划开学时间启动线上教学,上半年在线建课3200余门,线上教学次数110万余次,线上作业布置10万余次,各类视音频教材20万个,参考资料15万份,平台累计点击量3亿余次。

对应到“高大轻”来说,新高教吸引学生的,主要是“三高”,即高国际合作水平、高就业率水平以及高产教融合水平。

新高教累计与美国、英国、德国、加拿大、瑞士等海外学校或机构签订合作协议,同时拥有来自37个国家的533名留学生在校学习交流,与瑞士规模最大、全球就业率第一的酒店管理教育联盟SEG瑞士教育集团开启“7+5”深度合作,共同开发和推广本科、硕士国际合作。

该公司7所学校于2019年平均就业率达97.35%,远高于行业水平,其中高品质(主要为毕业生就业于世界500强、中国企业500强以及上市公司)就业率达38.48%。在卫生事件冲击导致的严峻就业形势面前,公司2020年上半年明星就业率(毕业年薪8万以上、考研及升省重点本科、市级及以上公务员、出国留学的毕业生)较2019年同期依然提升20%。

与此同时,新高教积极拓展产教融合,拥有逾1000个以上的校内外实验实训基地,及一万家以上优质就业合作单位,已建立“一专业一名企”深度合作机制,名企合作资源库893家。截至7月28日,新高教通过云沟通、云培训、云指导、云招聘、云毕业、云宣传、云安全等“七朵云”的扎实工作,举办了逾220场线上就业招聘会,参与企业达5670余家。

在做轻资产方面,该公司还与大型国有投资、建筑公司合作,整合优势资源,提升硬件建设品质,共建学生宿舍、商业配套等学校基础设施;同时加大引进社会资源,完善校园设施设备,为学生提供优质服务的同时,增加后勤收入;再者,新高教整合政府优质资源,共享实验实训基地,提升实践教学品质的同时,提高了资源利用效率和质量。

价值仍在回归

除了增强自身竞争实力外,新高教还有望从国家政策红利中继续收益。2020年国务院政府工作报告提出,今明两年高职院校扩招200万人。新高教基于品牌影响力等诸多优势,于2019/2020学年招收近5300个高职招生学生;目前正在有序开展2020/2021学年的高职扩招工作。

政府工作报告还提出今明两年开展职业技能培训3500万人次以上,已有六所院校获教育主管部门批准为1+X证书试点院校。新高教抓住机遇,积极面向社会提供职业技能培训服务,大力开展政府补贴性培训项目,实现收入多元化。

此外,还收购了云专修项目,开展会计培训、IT培训、成人非学历培训等业务,并通过旗下的7所学校资源以及外部合作的学校对接资源。

值得一提的是,2020年卫生事件期间,新高教积极履行社会责任,实时掌控全体师生健康情况,累计采集750万余条,未发生疫情感染责任事故,并且,新高教众多教师及优秀毕业生都积极投身到了抗疫行动中。卫生事件之前,河南学校麦陆南与其他5名老师一起带领746名学生赴校企合作单位联想(武汉)实习,卫生事件爆发后,麦陆南坚守武汉,及时将各项防控举措落实到位,为学生撑起了健康安全的“保护伞”。3月16日,河南省教育工委印发《关于对新冠肺炎疫情防控工作中表现突出的基层党组织和共产党员进行第二批表扬的通报》,麦陆南受到通报表彰。

今年3月,新高教宣布对下属院校中“战疫”一线医务人员的子女及受疫情影响导致家庭经济困难的学生提供“关爱大礼包”,包括发放5000-10000元的特别助学金、优先提供留校就业岗位等,帮扶范围从新入学新生到毕业生,覆盖了整个大学时间。

新高教基本面优质,业绩高增长,内生增长强劲,“高大轻”策略持续推进,而外延收购标的质量高,经调整利润持续创新高,获得市场多方认可。今年7月,招证国际、摩根士丹利以及申万宏源等多家券商纷纷给予新高教买入评级,其中申万宏源给出7.91港元的目标价,和现价有34.5%的涨幅空间。

综上看来,虽然自3月中旬以来,新高教股价涨了两倍,但目前估值与行业相比,依然较低,且成长能力强劲,盈利水平持续提升,多家投行普遍看好,未来仍有望有不错的升值潜力。