本文来源于兴业证券发布的研究报告,作者为分析师宋健等。

摘要

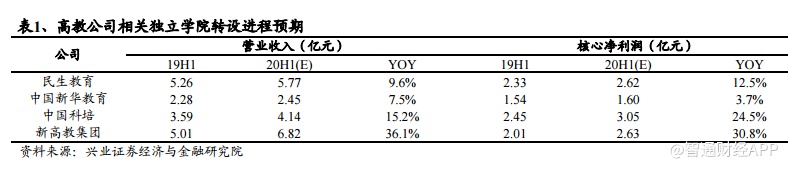

高教行业中期业绩预计普遍增长, 不受公共卫生事件影响: 高教行业受公共卫生事件等外部环境影响较小, 上半年各高校将线下授课转至线上, 除少数住宿费退费外,学费不受影响。由于校园关闭,各集团可有效控制成本及费用, 民办高校20H1盈利能力稳健, 内生成长确定性仍高。 从以6/30为中报的四个高教集团看,预计民生教育/新华教育/中国科培/新高教20H1收入分别同比+9.6%/+7.5%/+15.2%/ +36.1%,经调整利润+12.5%/+3.7%(+15%若不考虑退费)/+24.5%/+30.8%。

20/21学年学额逐步公开,政策红利下普遍实现高增长。两会提出今明两年职业技能培训3500万人及高职院校扩招200万人目标。 此外, 教育部于2月表示专升本扩招32.2万人,并推进第二学士学位扩招。民办高校作为我国专升本、中职等承接主力,可直接受益于我国稳就业、扩学额政策。各民办高校20/21学年专升本学额明显提升:

** 新高教:20/21年专升本+本科学额可录得双位数增长, 专升本学额实现翻倍增长。

** 新华教育: 新华学院20/21学年专升本学额由去年的200升至1000人,本科学额单位数增长,红山学院专升本学额由去年0升至800人。

** 中国科培:广东理工学院20/21年专升本学额由去年300升至3600人,专科学额翻倍增长,本专科学额增6成。民生教育:本科及专科学额保持低单位数增长,专升本学额增长近4成至5400人,高中/中职学额翻倍增长。

** 中教控股:2020年专升本招生学额同比增长逾3倍至8900余人。希望教育:20/21学年学额内生增长30%+,其中高职+32%-33%,本科增27%-28%

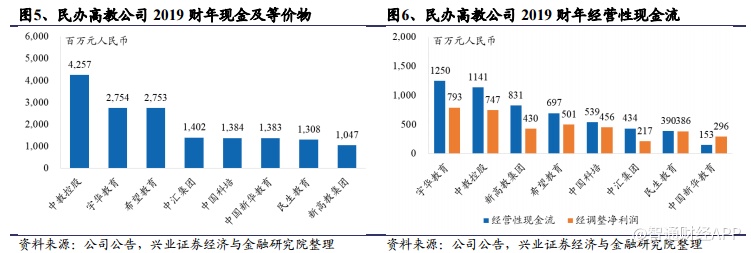

2020 年起独立学院转设加速,高教公司持续受益。教育部印发《关于加快推进独立学院转设工作的实施方案》 。 独立学院转设一方面有利于学校独立、灵活办学,促进学费稳步增长,另一方面品牌管理费的取消可提振民办高校集团盈利能力。此外,行业或加速整合,丰富并购标的,优质标的有望向有资金、有规模、有品牌的头部集团聚拢。我们预计民办高教相关独立学院均有望于近两年完成转设。2019 财年民办高教公司现金及等价物普遍超过 10 亿元,经营性现金流保持高,凸显稳健现金牛特性,为其外延发展提供了有利支撑。

高教版块业绩确定性增长,估值持续拔升:短期看,高教版块 20H1 业绩稳健增长,抗风险力足。长期看,我国毛入学率仍有提升空间,加上稳就业、扩招等有利政策,高教企业内生增长动力仍足。此外,独立学院转设政策一方面有利于提振版块盈利能力,另一方面可丰富并购标的, 高教企业外生并购成长空间可期。

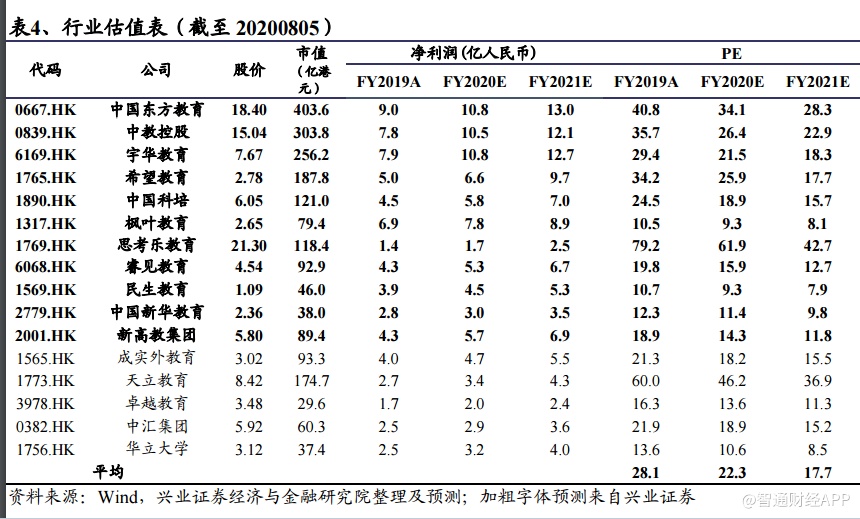

截止目前港股教育行业动态估值 2020E 为 22.3倍 PE,平均 PEG 为 0.9 倍,考虑到行业增长确定性强+政策逐步清晰+现金牛属性,高教版块正进入业绩增长+估值拔升的戴维斯双击时代,建议持续关注。

风险提示:1)教育行业政策变动;2)学校招生人数不及预期;3)学生及家长对教育服务满意度降低;4)VIE 政策架构风险;5)并购整合不及预期。

报告正文

高教行业中期业绩预计普遍增长,不受公共卫生事件影响:高教行业受公共卫生事件等外部环 境影响较小,上半年各高校将线下授课转至线上,除少数住宿费退费外,学 费不受影响。由于校园关闭,各集团可有效控制成本及费用,民办高校20H1 盈利能力稳健,内生成长确定性仍高。从以6/30为中报的四个高教集团看, 预计民生教育/新华教育/中国科培/新高教20H1收入分别同比 +9.6%/+7.5%/+15.2%/ +36.1%,经调整利润+12.5%/+3.7%(+15%若不考虑退 费)/+24.5%/+30.8%。

专升本扩招 32.2 万,高职院校扩招 200 万,有利民办教育学额提升。2020 年两会政府报告中提出全年工作目标为“六保”、“六稳”,其中稳就业、 促经济为核心内容。两会提出今明两年职业技能培训 3500 万人及高职院校扩 招 200 万人目标。2019 年高职院校目标扩招 100 万人,实际扩招 116 万人, 高职扩招学生的学习时间普遍为 2-6 年,有力解决大学生就业问题。此外, 教育部于 2 月表示专升本扩招 32.2 万人,并推进第二学士学位扩招。民办高 校作为我国专升本、中职等承接主力,可直接受益于我国稳就业、扩学额。

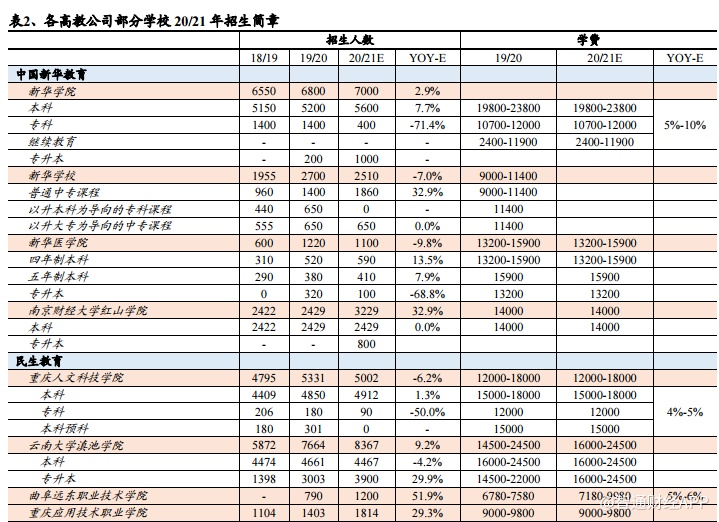

20/21 学年学额逐步公开,政策红利下普遍实现高增长。具体看:

➢ 新高教:20/21 年专升本+本科学额可录得双位数增长,在本科、专科学 额上升的基础上,专升本学额实现翻倍增长,主要由于公司旗下甘肃、 湖北及东北学校均新增取得专升本学额。

➢ 新华教育:新华学院 20/21 学年专升本学额由去年的 200 升至 1000 人, 本科学额单位数增长,而受宿楼在建影响,专科学额降至 400;红山学 院专升本学额由去年 0 升至 800 人;医学院本科统招学额实现双位数增 长,预计随着新校区投入使用,学额有望继续提升。

➢ 中国科培:广东理工学院 20/21 年专升本学额由去年 300 升至 3600 人, 专科学额翻倍增至 6500 逾人,本专科学额增 6 成。

➢ 民生教育:本科及专科学额保持低单位数增长,专升本学额增长近 4 成 至 5400 人,高中/中职学额翻倍增长。

➢ 中教控股:2020 年专升本招生学额同比增长逾 3 倍至 8900 余人。

➢ 希望教育:20/21 学年学额内生增长 30%+,其中高职+32%-33%,本科 增 27%-28%。

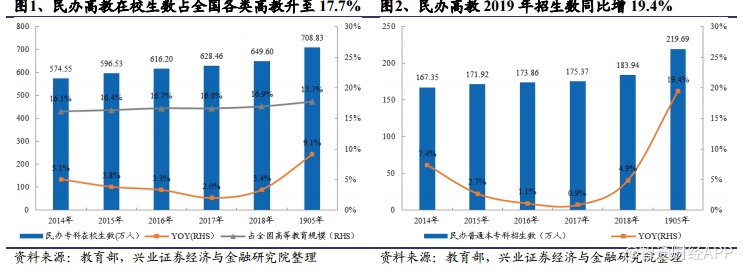

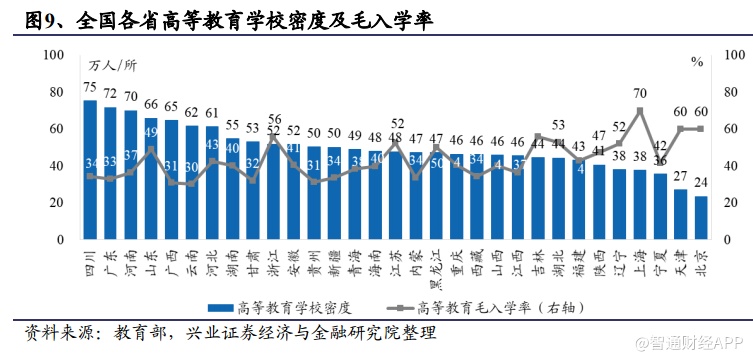

长期看,民办高校在校生人数稳步提升,行业内生增长动力充足。2019 年全 国教育事业发展统计公报中,民办本科、专科阶段学生呈现继续增长趋势: 民办高等学校 757 所(含独立学院 257 所,成人高校 1 所),比上年增加 7 所, 占全国 28.2%。普通本专科招生 219.69 万人,比上年增加 35.75 万人,增长 19.43%;在校生 708.83 万人,比上年增加 59.23 万人,增长 9.12%,跑赢全 国各类高等教育在学总规模+4.4%的增速,其占比亦提升至 17.7%。

2020 年起独立学院转设加速,高教公司持续受益。教育部印发《关于加快推 进独立学院转设工作的实施方案》中提及把独立学院转设作为高校设置工作 的重中之重:到 2020 年末,各独立学院全部制定转设工作方案,同时推动一 批独立学院实现转设。对按期完成转设的举办高校和转设后独立设置的学校, 在招生计划、项目申报、专业设置等方面给予倾斜支持;鼓励学校所在地政府 在生均拨款、财政奖补、贷款贴息、人才引进、购买服务、土地供应、税费 减免、金融支持等方面给予政策扶持。 独立学院有利学费增长,丰富并购标的。独立学院转设一方面有利于学校独 立、灵活性办学,促进学费稳步增长,另一方面独立后品牌管理费的取消可 提振民办高校集团盈利能力。此外,行业或加速整合,丰富并购标的,优质 标的有望向有资金、有规模、有品牌的头部集团聚拢。2019 财年民办高教公 司现金及等价物普遍超过 10 亿元,经营性现金流保持高,凸显稳健现金牛特 性,为其外延发展提供了有利支撑。今年来,新高教先后收购河南学校全部 股权,并追加广西学校收购至 90%股份,两项目利润的进一步并表将显著丰 厚公司业绩。

高教版块业绩确定性增长,估值持续拔升:短期看,高教版块 20H1 业绩稳 健增长,抗风险力足。长期看,我国毛入学率仍有提升空间,加上稳就业、 扩招等有利政策,高教企业内生增长动力仍足。此外,独立学院转设政策一 方面有利于提振版块盈利能力,另一方面可丰富并购标的,高教企业外生并 购成长空间可期。截止目前港股教育行业动态估值 2020E 为 22.3 倍 PE,平 均 PEG 为 0.9 倍,考虑到行业增长确定性强+政策逐步清晰+现金牛属性,高 教版块正进入业绩增长+估值拔升的戴维斯双击时代,建议持续关注。

风险提示:1)教育行业政策变动;2)学校招生人数不及预期;3)学生及 家长对教育服务满意度降低;4)VIE 政策架构风险;5)并购整合不及预期。