8月26日晚间,最有增长潜力的燃气分销企业天伦燃气(01600)发布2020年中期业绩公告称,在公共卫生事件巨大的冲击下,依旧向市场呈交一份核心利润增长、经营亮点颇多的业绩答卷,并为高质量实现全年业绩目标奠定坚实基础。

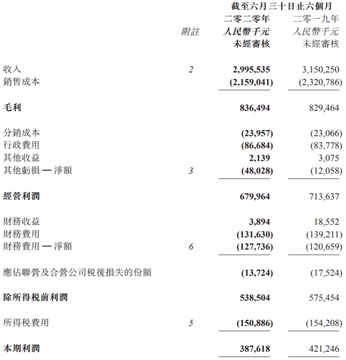

智通财经APP了解到,截至2020年6月30日,公司共实现营业收入29.96亿元,其中零售销气业务受民用销气的强势拉动,收入同比仅下降2.2%至14.62亿元,仅批发销气业务暂受卫生事件与油价下跌的双重影响,导致出现较为明显的跌幅,期内降至3.23亿元;而工程安装及服务收入则实现同比增长3.9%至11.42亿元,其他业务收入也同样实现13%同比增长至0.69亿元。公司录得核心利润达4.24亿元,逆势中实现3.5%的同比正增长。

亮点一:民用销气业务同比增长16.2% 领跑行业

截至2020年6月30日,虽受整体经济环境影响,总销气量较去年同期下降至714.7百万立方米,同比降低3.5%,但零售销气量总体稳中有升,同比增长4.2%至570.8百万立方米,其中,民用销气业务表现尤为亮眼,同比大增16.2%至176.8百万立方米。

细分来看,一季度销气量暂受卫生事件影响有所下降,但二季度恢复速度明显。二季度的零售销气量较上年同比增长9%,其中民用销气量依然贡献了超16%的同比增速,工商业销气量及交通零售销气量也完成了从上半年一季度到二季度——同比增速由负转正的超预期转变,二者二季度同比增速分别为6.3%及10%。此外,管输气量也从一季度同比大幅下滑20.2%后实现二季度的正向增长。

总体来看,受卫生事件防控政策的影响,上半年民用销气量总体保持持续增长的良性态势,其销气增速也领跑行业。与此同时,工商业及交通销气业务已逐渐从疫情的冲击下复苏,集团管理层也坚信,天伦燃气将从二季度开始,全力修复一季度带来的业绩缺口,并对完成甚至超额完成年度业绩目标充满信心。

亮点二:煤改气高效回款 以充足的现金流应对风险

自2018年,天伦燃气与河南省政府合作开展煤改气项目以来,集团大力发展河南煤改气业务,煤改气项目凭借强劲的现金流获取能力以及盈利性,在本次突发卫生事件冲击下,为集团提供了充足的现金流保障。

仅2020年上半年,乡镇煤改气项目新增完工户数24.04万户,累计完工户数超120万户。截至2020年6月30日,煤改气项目累计回款22.4亿元,整体项目累计回款比达61.5%。高效的项目回款使天伦燃气的上半年经营现金净额,同比大幅增长68.4%至6.4亿元人民币。同时,自由现金流于本期继续保持正值,达到2.6亿元人民币,对比上年同期大幅增加人民币2.8亿元。

在目前的经济形势下,充足的现金流更有望为集团带来关键性的机遇。2020年上半年,集团总资本开支为3.8亿元,其中,项目并购支出2.7亿元。项目并购支出将持续提升集团经营业务水平,并将最终反映到集团的经营业绩数据中,从而为公司的可持续发展提供源源不断的动力。公司管理层明确规划,2020年下半年将继续加强现金流管理,同时加大投资并购力度,并遵循选择性并购的原则,将更多的质优项目纳入天伦燃气体系内。

亮点三:核心利润率上行 派息率升至30.4%

利润端方面,公司整体毛利率水平上行,叠加费用率稳定,公司刨除非经营性因素的经营净利润规模和利润率都在提升。智通财经APP了解到,在营收规模小幅缩减的基础上,公司得益于销气毛利率同比上升0.4个百分点至13%,加上工程安装及服务毛利率保持高水平的49.1%,公司整体毛利率提升1.6个百分点至27.9%,毛利总额达到了8.36亿元人民币,实现同比0.8%的正增长。

而公司各项成本开支也均保持与去年同等的规模,只有汇兑净损失同比大幅增加4349.2万元至5470.7万元,才影响了公司利润表现,如刨除其他亏损净额和信托投资收益,公司经调整核心利润为达到4.24亿元人民币,较去年同期4.1亿元人民币还增长了3.5%。

与此同时,由于“共创事业,共享天伦”是天伦燃气一直秉持的企业宗旨,而且公司重视股东权益,珍视每位投资者,长期遵循经营成果共享的派息原则并没有只是落于口头。智通财经APP了解到,在即便是经营困难重重的2020年上半年,公司依然在稳步提升派息率,根据董事会决议,建议派发每股股息人民币11.4分,中期派息率升至30.4%,较2019年末还继续增长1.1个百分点。

亮点四:全面落实ESG管理 实现未来可持续发展

国家油气管网公司加快落地,打开天然气成长赛道,而长输管线持续建成的天伦燃气,受益性不断提升。智通财经APP了解到,国家石油天然气管网集团有限公司在北京成立半年,终于在2020年7月公布第一批资产收购。收购中国石油化工股份有限公司及中国石油天然气股份有限公司的燃气管道以及资产,正式拉开中国油气管资产整合的序幕。首先管网的加密,为天然气渗透率提升带来了物质基础,同时管网向第三方公平开放,为进一步气价改革奠定了基础,配合正在建设的中俄天然气管道项目,预期未来数年中国的天然气市场将继续增长,供应充足且成本更实惠。

目前天伦燃气共有6条长输管线,其中3条已投入运营,分别位于吉林省大安市、河南省平顶山市及江苏省吴江市。而2020年6月底在建或拟建的3条长输管线中,西气东输二线鲁山至汝州支线,一期已完成建设并完成各项相关手续,与西气东输二线鲁山分输站对接并完成氮气置换,达成通气条件;禹州至长葛项目的管线也已完工并具备通气条件,完成场站办公楼、辅助用房建设及场站相关设备安装及调试;濮阳至鹤壁管线目前已取得中石化对该管线的开户复函,建成后将会进一步降低濮阳及鹤壁公司供气成本,并为下一步拓展管线周边市场提供有力的气源支持。

在国家油气管网公司加快落地的大契机下,长输管线项目持续建成的天伦燃气受益度有望持续提升,同时公司开拓优质大型工业直供项目、参与中游气源采购、分布式能源建设及产业园区和电厂代输供气业务,足够保持整体销气业务的稳定增长。

与此同时,天伦燃气还在全面落实ESG管理,进一步助力公司长远发展。智通财经APP了解到,2020年下半年,天伦燃气继续致力于打造低碳、绿色、有企业责任心的企业发展模式,并进一步提升ESG品牌影响力,综合提高可持续发展能力,为成就百年事业的目标夯实根基。

集团将从安全管理、客户服务、环境保护、员工关爱、合规经营、合作共赢、回报社会等多个角度深入开展ESG工作,并已正式搭建由董事会、管理层、牵头部门、ESG工作小组构成的天伦燃气ESG管理组织架构,将ESG理念融入到战略规划与运营决策过程当中,紧密跟踪全球可持续发展趋势,全面落实ESG管理工作。

与此同时,集团亦将在提高整体运营效率,加强核心资产盈利能力的同时,全力开展选择性并购,充分把握内生外延增长的机遇,从继续提升自身管理水平出发,借助各区域优势,以优秀的项目回报,持续不断地为股东创造价值。