受公共卫生事件给房地产行业带来冲击,根据国家统计局数据,2020年上半年,我国地产行业商品房销售收入66895亿元,同比下降5.4%,其中住宅销售额下降2.8%。

逆风之下,地产参与者拉锯战、生存战愈演愈烈,融资成本、土储余粮成为企业生存制胜的筹码。与此同时,媒体报道监管部门或对房企采取“三条红线”融资收紧政策,则或将进一步加速房企之间的分化。

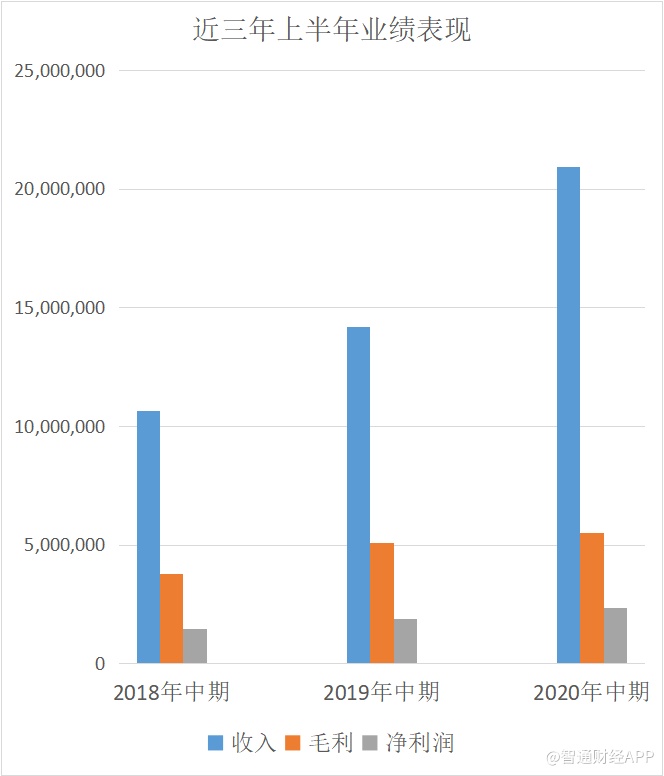

8月21日,美的置业(03990)公布了其2020年中期业绩。其中,公司收入、核心净利润、归母净利润均实现了同比双位数的增长速度。在实现规模布局后,在行业波动来临时依然保持了稳健经营,在行业分化的过程中,公司显然站在了“和时间做朋友”的一方。

融资成本再创新低 合约销售逆势增长

智通财经APP了解到,2020上半年,美的置业共实现收入约人民币209.37亿元,同比上升47.5%;毛利约55.24亿元,同比上升8.5%;利润及综合收益总额为约23.54亿元,同比上升24.6%。

其中,核心净利润约为23.57亿元,同比增长24.7%;公司拥有人应占溢利约20.24亿元,同比上升14.4%。面对行业整体业绩下滑,公司依然实现利润稳中有升的增长。

具体来看,公司营业收入实现快速增长,主要由确认销售面积的增长驱动,确认销售总面积达236.83万平方米,较上年同期上升52.8%。而除此之外,公司物业管理服务收入于2020上半年确认3.46亿元,实现了61.54%的同比增速,则成为公司三大业务中增速最快的业务。

近期,美的物业宣布更名为“铂美物业”也成为关注焦点之一。而据公司董事局主席、执行董事兼总裁郝恒乐于业绩会上表示,原经营范围中删除康乐健身服务等业务,是为便于开展第三方业务,聚焦主业、提高服务。目前,也暂无物业板块赴港上市的计划。

而在销售表现方面,2020年上半年,美的置业通过线上线下多渠道并举,共实现合约销售金额约人民币482.0亿元,合约销售总建筑面积约437.9万平方米,整体对冲抵了一季度公共卫生事件所带来的影响,并于克而瑞2020年上半年中国房企销售TOP200排行榜中排名提升了3个名次。

值得一提的是,公司上半年于长三角地区销售展现出强劲增长。自2018年以来,公司持续在长三角加大投资,于今年上半年也迎来了回收期,回报较为可观。期内,公司于长三角地区实现销售额224.1亿元,较2019年同期增长37.2%,约占总销售额的46.5%。

同时,受益于高等级城市项目入市以及产品力的快速提升,销售均价较2019年同期增长5.6%至11008元╱平方米。

另一方面,在美的置业的发展历程中,品牌知名度、客户粘性以及政府关系等一直是公司较为显著的优势。其中,更为直接的则是在金融方面,公司银行授信额度及较低的融资成本常年维持在行业领先水平。

2020年上半年,公司的融资成本再创历史新低,借款总额加权平均实际利率进一步降低至5.52%,其中新增借款加权平均实际利率为5.18%。期内,公司成功发行票面利率低至4.0%的公司债券,较上期发行相比下降120个基点,创下公司债券票面利率的历史新低。

资金储备方面,公司于报告期内获联合信用评级有限公司评定为AAA评级,为美的置业的第二个AAA评级。上半年,公司共持有总现金及银行结余259.96亿元,未动用的银行授信额度也仍有874.10亿元。截至2020年6月30日,现金及银行存款结余与短期债务覆盖率为2.26倍。

同时,公司继续强化“造血”能力,主动降杠杆。截至2019年,美的置业净负债率达到89.0%,已实现连续三年的下降。今年上半年,公司净负债率再度较2019年末下降,达到86.8%。不断降低的杠杆水平、融资成本、以及充足的金融资源,为公司未来稳健发展提供保障。

随着7月份以来深圳等城市房地产行业调控政策呈收紧态势,“三条红线”融资收紧政策消息的传出,行业融资面临进一步收紧。对此,市场人士表示,融资收紧将加速行业分化,资产负债结构优质和经营效率优质的公司则将迎来更多优势。

2020“战略巩固年”:以“稳”为主

作为地产公司的重要生产要素,2020年上半年,美的置业土地储备的总建筑面积达5431万平方米,涉及295个物业开发项目,覆盖全国18个省级行政区的61个城市。

随着产业发展面临升级、城市潜质分化、大量资源投向主流城市,美的置业选择区域深耕和城市升级战略,不断向中心城市和核心一二线城市靠拢。今年上半年,公司于杭州、东莞等新进高等级城市的业绩贡献占比进一步提升。其中,一线、强二线占比为29%,二线占比为43%,长三角、珠三角合计占比达46%。

据美的置业管理层表示,公司城市升级计划实际于去年便已达成,今年则主要以巩固为主。智通财经APP了解到,2020上半年,公司新增土地储备总建筑面积399万平方米,其中二线及以上城市占比达85%,新开拓市场包括温州和洛阳等,城市升级进一步深化。此外,公司预估可逐步转化为土储的城市更新项目有10个,其中已有4个城市更新项目已转化为土储。

今年3月、6月,土拍市场迎来一波小热潮,主要由拿地需求较高的小房企及对价格敏感度较低的央企参与。对于下半年的拿地计划,郝恒乐则表示,将按照销售额的三分之一进行补地计划。公共卫生事件后仍以审慎为主,公司土地储备目前相对比较充裕,没有必要激进地去拿一些高价土地。

展望下半年,郝恒乐预计,进入四季度,土地热度和溢价率将会有所控制,因此公司将会选择合适的时机策略性的补一些地,但总体预算不会增加。

在精细化运营方面,公司则将更多强调回款,通过一城一策、一项目一策的方式,在供货方面采取“以销定产”策略,在去化快的区域进行供货,销售政策上确保最优库存和去化。据郝恒乐表示,基于目前美的置业资金情况充裕,下半年将不会主动在某些城市通过打价格战而实现销售去化。

对于房地产行业下半年走势,郝恒乐倾向于在房住不炒的基调下,行业下半年的态势趋于稳定。由此,其也将公司2020年整体定位为“战略巩固年”。

纵观美的置业发展,公司由2015年的111亿元规模,到实现千亿门槛,仅用了短短4年。如今,美的置业已迈入由一千亿向两千亿进发的新阶段。而从公司上半年整体的业绩表现来看,总体收入、利润实现了逆势增长,土储余粮实现稳中有升,充足资金储备也将保证公司在行业竞争中更游刃有余。在公共卫生事件后依然稳健的美的置业,2020全年表现更值得期待。