“做出抉择的那一日,相当沉闷和平凡,当时还以为是生命中普通的一天。”

2019 年底,亚信科技(01675)正式将“一巩固、三发展”确立为未来 5 年业务发展战略。然而,这一被作为“增长驱动力”写在公司2019年财报上看似普通的战略抉择,似乎正在给这家近30年历史的软件和信息服务提供商,带来一场巨变。公司2020年发布的中期财报,则正印证了这一点。

自信息技术产生以来,行业先后经历了早期的主机、个人电脑到集中云计算时代的转变。如今,信息技术已进入到3.0时代,一个网络和云合为一体的云网时代正在到来。在这一过程中,企业计算也正发生着革命性的变化,随着5G云时代来临,数据正在成为企业感知的最主要资产之一。通过各种各样数据的收集,“企业大脑”正在形成。

作为一家具有 “电信级”软件与系统基因的公司,亚信科技给自己提出了成为大型企业数字化转型使能者的目标。在过去近30年发展当中,公司通过服务中国电信行业打造出高可靠的软件产品,并将电信能力逐步扩充到金融、能源、交通、政务、邮政等行业,逐渐积累产品、服务、运营和集成能力。

面对行业正在发生的转变,公司于2019年在其“三新四能”战略基础上,进一步提出了将“一巩固、三发展”作为增长驱动力的业务发展战略,即持续巩固BSS(业务支撑系统)业务市场地位;规模发展5G OSS(运营支撑系统)、数字化运营(DSaaS)、垂直行业及企业上云三个新业务市场。该战略提出的意义,则在于为企业迎接5G时代、进行数字化转型提供最基础的核心能力。

新战略之下的抗风险能力

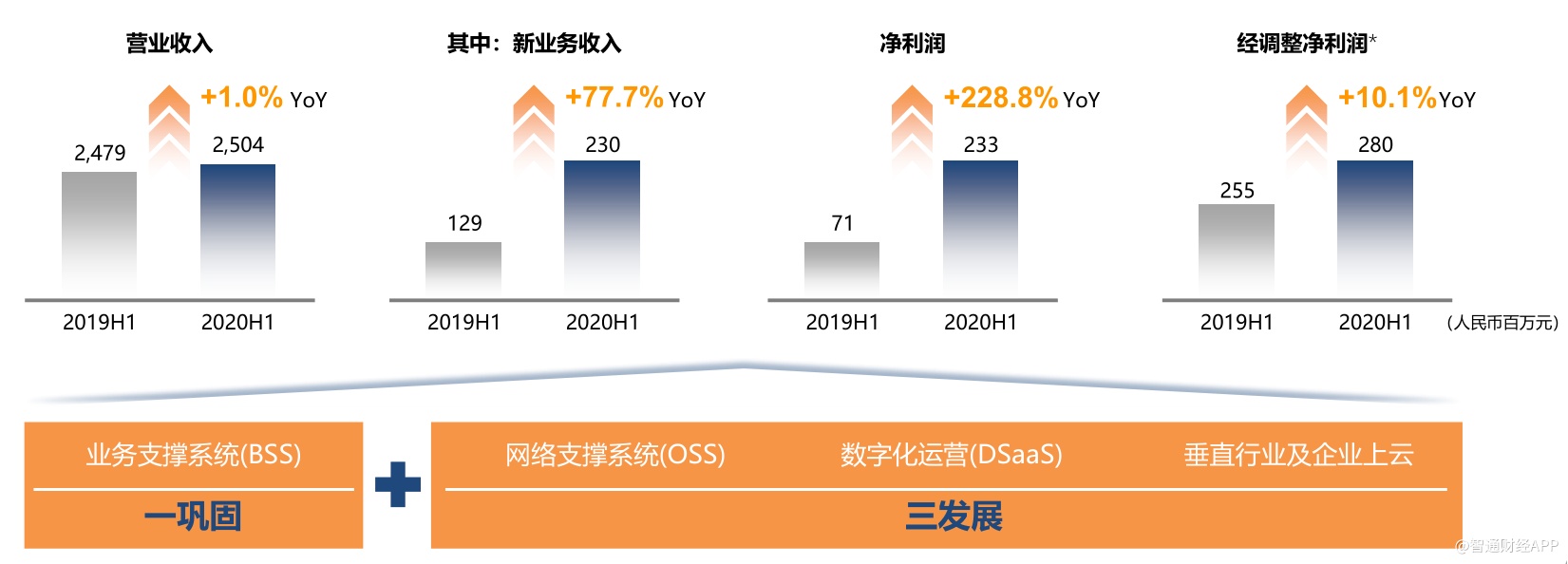

8月17日晚,亚信科技公布了其2020年中期业绩。根据财报显示,公司2020年上半年共实现营业收入约25.041亿元人民币,同比上升1.0%;其中,新业务收入达到约人民币2.297亿元,同比上升77.7%;净利润约人民币2.326亿元,同比增长228.8%;经调整净利润约人民币2.804亿元,同比上升10.1%,经调整净利润率达11.2%,同比上升0.9个百分点,盈利能力再创新高。

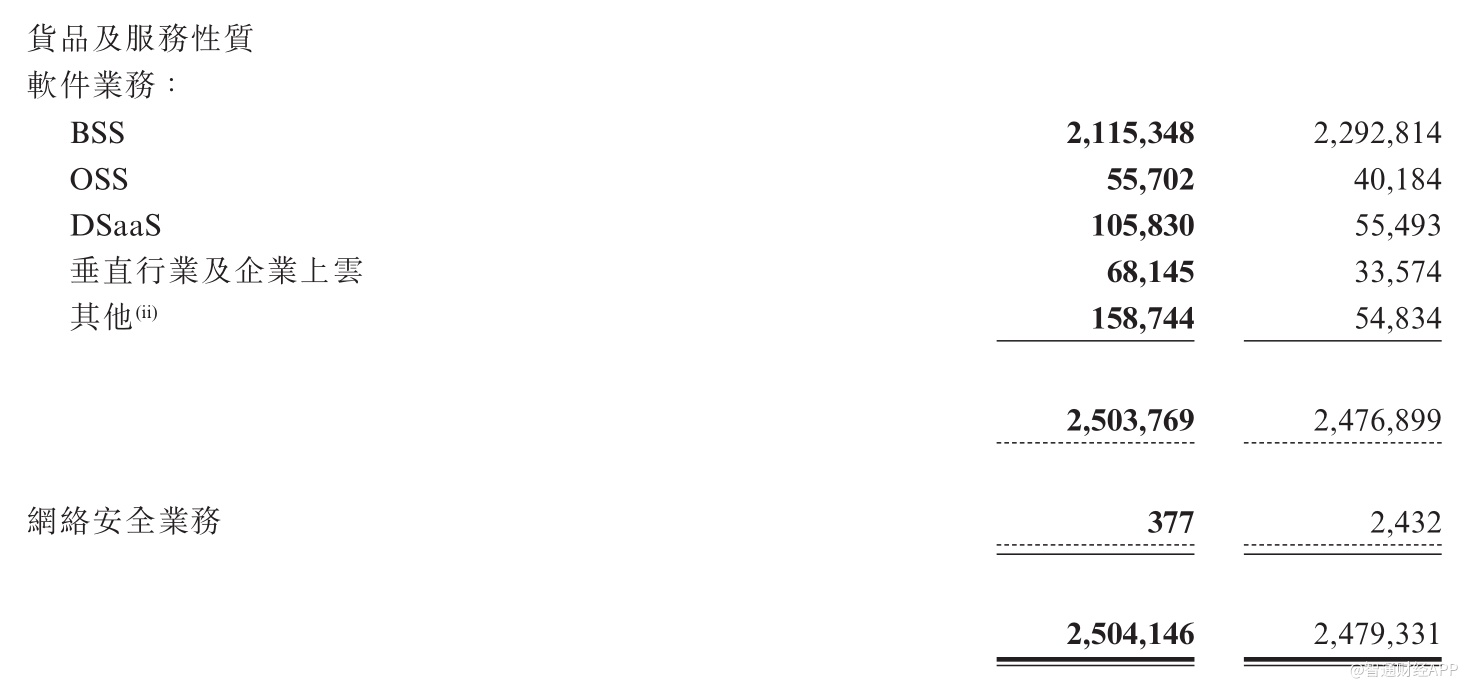

从公司各项业务表现来看,BSS传统业务依旧为公司收入的主要来源,约占总收入的84.47%。据高级副总裁兼CFO黄缨在业绩会上介绍,由于商业模式主要针对大型B端客户,在公共卫生事件影响下,公司一季度签单和工程推进节奏受到影响,公司采取远程云上项目开发及客户沟通措施将影响降到最小,至二季度包括至7月份逐步加速恢复。

从公司各项业务表现来看,BSS传统业务依旧为公司收入的主要来源,约占总收入的84.47%。据高级副总裁兼CFO黄缨在业绩会上介绍,由于商业模式主要针对大型B端客户,在公共卫生事件影响下,公司一季度签单和工程推进节奏受到影响,公司采取远程云上项目开发及客户沟通措施将影响降到最小,至二季度包括至7月份逐步加速恢复。

而OSS、DSaaS、垂直行业及企业上云三部分新业务则成为此次拉动公司业绩增长的新驱动力,实现了77.7%的同比增幅,新业务占收入比重也由去年同期的5.2%增长至9.2%。

据智通财经APP了解到,此次亚信科技将三项新业务表现按货品及服务性质进行了单独列示,更加直观地表现出了公司对于各项业务的布局。其中,OSS业务实现收入约人民币5570万元,同比上升38.6%;DSaaS业务收入达约人民币1.058亿元,同比上升 90.7%;垂直行业及企业上云收入约人民币6815万元,同比上升103.0%。

从客户数来看,公司定性运营商的客户数仍然保持了16%以上的增长,达到了262个。运营商之外的大企业客户(收入规模10亿元以上)数量增幅达近50%。运营商市场地位得到巩固,市场客户覆盖程度进一步提高。

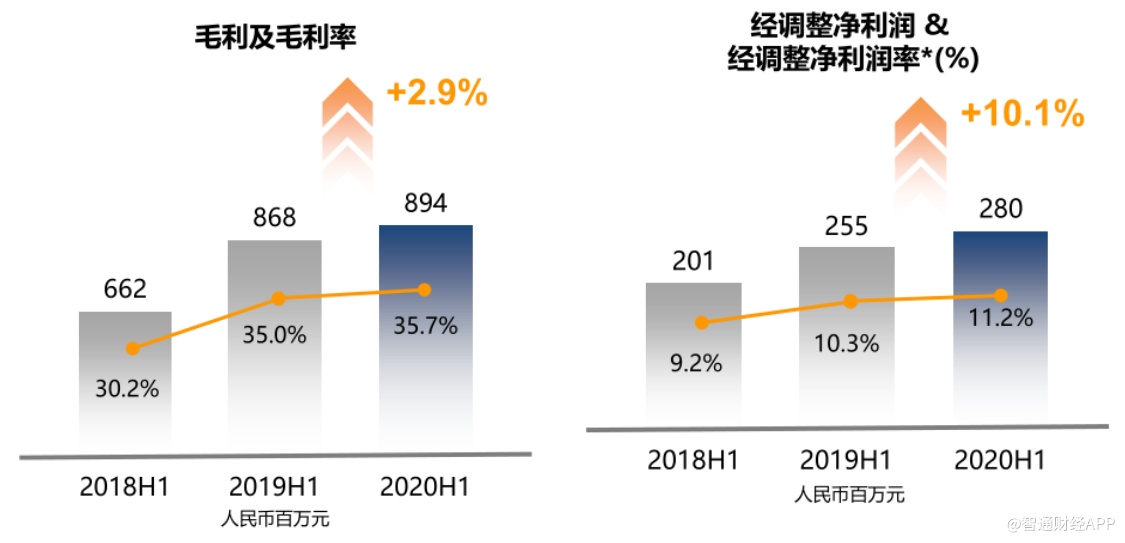

成本端方面,公司营业成本、销售费用、行政费用均有不同程度的下降,成本费用总额同比下降了5%,占收比下降了5.6个百分点。整体成本结构的优化,促使公司上半年毛利率、净利率均实现了较好增长。

现金流方面,公司上半年经营活动现金净流出为1.8亿人民币,较上年同期缩减3.6亿人民币。据黄缨介绍,因亚信科技商业模式的季节性因素,上半年经营活动现金流一般都为负,全年将能够转正。整体而言,公司于2020上半年体现出了较强的抗风险能力。

现金流方面,公司上半年经营活动现金净流出为1.8亿人民币,较上年同期缩减3.6亿人民币。据黄缨介绍,因亚信科技商业模式的季节性因素,上半年经营活动现金流一般都为负,全年将能够转正。整体而言,公司于2020上半年体现出了较强的抗风险能力。

“三发展”新业务收获丰硕成果

智通财经APP了解到,在“一巩固、三发展”战略下,亚信科技在巩固传统BSS领域基本面的同时,也积极发展OSS、DSaaS和垂直行业及企业上云三个新的方向。2020年中期,

“三发展”新业务展现出了远高于BSS业务的收入增速表现。

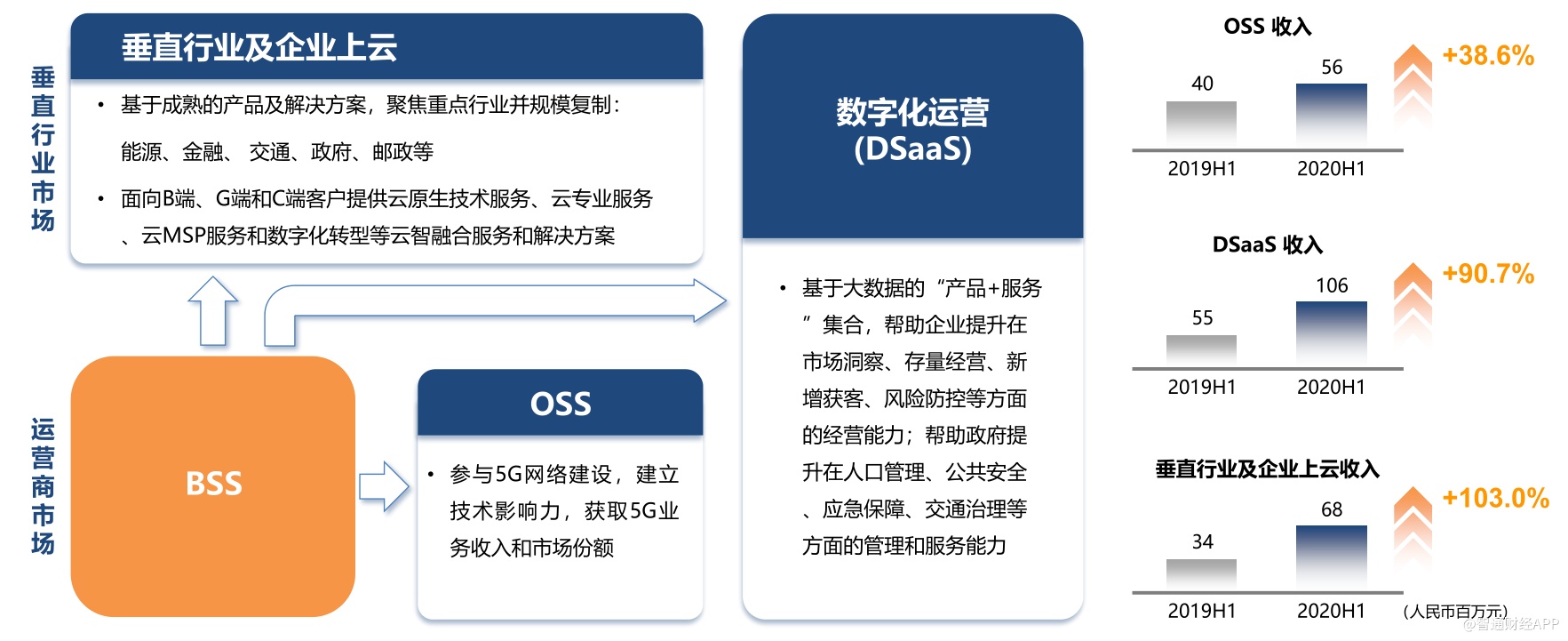

2020上半年,公司OSS业务实现收入约人民币5570万元,同比上升38.6%。其中,据智通财经APP了解到,亚信科技自2019年正式商用发布了网络运维、网络编排、控制管理、业务开通、智能分析、CEM、客户感知7大类产品。截至今年上半年,7大类产品已有27个试点正式商用落地。

其中,在5G短信网关虚拟化方面,公司首个NFV网络虚拟化产品已应用于运营商;运营商一级集中系统CSMF和NSMF也成为全国首个运营商一级的5G网络切片管理系统,在与运营商的5G网络智能化合作方面有突破性进展。

DSaaS数字化运营方面,公司业务收入于2020年中期达1.058亿元,同比上升 90.7%,为目前收入规模最大的新业务。据高念书介绍,公司DSaaS业务既包括了为运营商提供的数据运营,也包括为非运营商提供的数据运营。其中,随着运营商人口红利消失,其正充分利用亚信科技的DSaaS数据运营能力实现价值经营;而在非运营商方面,公司则为银行、保险、政务、公共服务等行业客户提供数据驱动的SaaS化产品。

值得一提的是,对于亚信科技而言,DSaaS数字化运营改变了过去按照项目付费的传统商业模式。DSaaS业务更多按照结果进行付费。相比项目制的模式,DSaaS业务商业模式初期收益规模较小,而后期将随着市场规模增大而增大,体现出更加持续的收费特性。对此,高念书也表示,DSaaS为一种全新的模式,正越来越看到未来可能成为拉动公司收入增长的一个主力军。

垂直行业及企业上云则为增速最快的新业务,2020年上半年,业务实现收入约6815万元,同比增速达103.0%。其中,公司主要聚焦的几大行业包括银行、保险、能源、交通、政务、邮政等。目前,亚信科技已与阿里云、腾讯云、亚马逊云、华为云等中国核心云厂家进行合作,为不同的行业企业上云提供服务。

三大能力构筑竞争差异化特征

作为一家致力于成为5G时代大型企业数字化转型使能者,为各个行业企业数字化转型赋能的企业,亚信科技要如何在各大云领域竞争对手中胜出,则成为一个投资者关心的议题。同时也是亚信科技管理层一直在思考的问题。

亚信科技如何有别于其他云厂商?对此,执行董事兼首席执行官高念书给出了答案:带有行业特征的产品能力,大型项目的交付能力以及后期的运营能力。

当前大型云厂商在通用性方面能力较强,并且其拥有自己的云生态,往往不带行业特征。相比之下,亚信科技在PaaS层面的通用性则具备了不同行业的特征。以能源行业为例,公司具备在能源行业深耕的团队能够满足行业企业深入的业务需求和AI、数据治理要求。

其次,公司在国内具备顶级的大型项目交付能力,能够满足复杂场景的交付。与此同时,亚信科技在早期的云搬迁过程中就开始考虑后期的运营,通过对客户业务流程的深刻理解,使客户通过云平台达到降低成本,提高运营效率的目的。

智通财经APP了解到,亚信科技同时也在研发方面持续高投入,提高技术护城河。截至2020上半年,公司研发费用占收比达到14%,维持与去年同期相当水平,主要用于数据、AI、运营、网管、业务管理等中台技术的研发,为应用级产品的打造奠定基础。

从公司提出“一巩固、三发展”战略后的首个半年财报表现来看,公司新的架构模式正展现出较强活力。而据执行董事兼首席执行官高念书在亚信科技2020年中期业绩会上表示,未来5年,公司将坚定执行“一巩固、三发展”战略,依靠公司的运营能力、集成能力、服务能力和产品能力,持续为公司的订单、收入、利润增长打基础。其中,预计2020到2024年公司会保持双位数复合增长,利润率保持在不低于10%的增长。战略抉择后,一个换了新颜的亚信科技的中长期前景值得期待。