本文来自 微信公众号“欣琦看金融”,作者:刘欣琦、谢雨晟。

上半年NBV增速符合市场预期,卫生事件下规模优先的渠道策略行之有效,长远来看,渠道高质量发展有利于缓解费用投入边际效用递减,重点关注质量提升,维持增持。

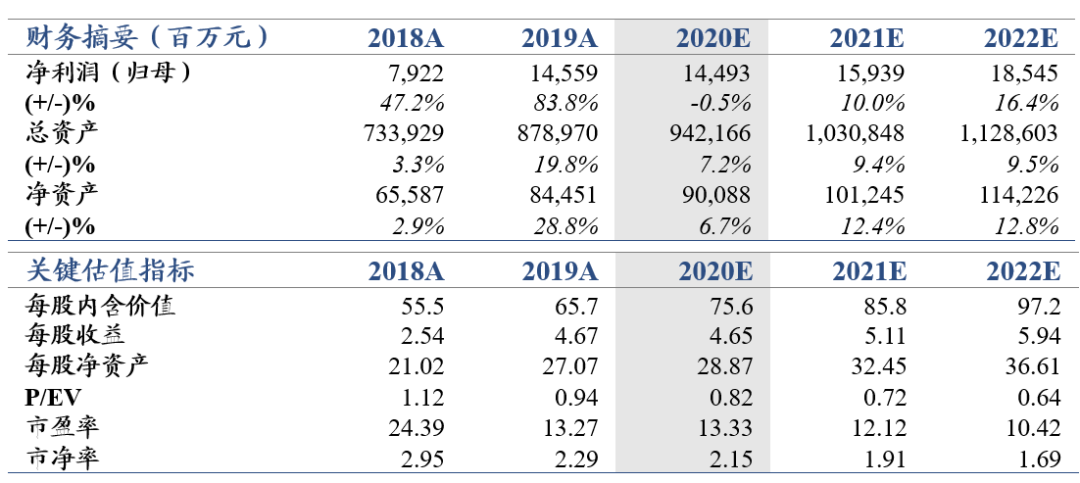

维持新华保险(01336)“增持”评级,维持目标价71.62元,对应2020年P/EV为0.95倍:受制于19年所得税减免高基数以及利率下行背景下计提准备金的影响,公司2020年上半年归母净利润82.18亿元,同比下降22.1%,符合市场预期。考虑到长端利率仍呈现下行趋势,下调2020-2022年EPS为4.65 (4.85, -4.2%)/ 5.11(5.30,-3.6%)/ 5.94(6.14, -3.2%)元。

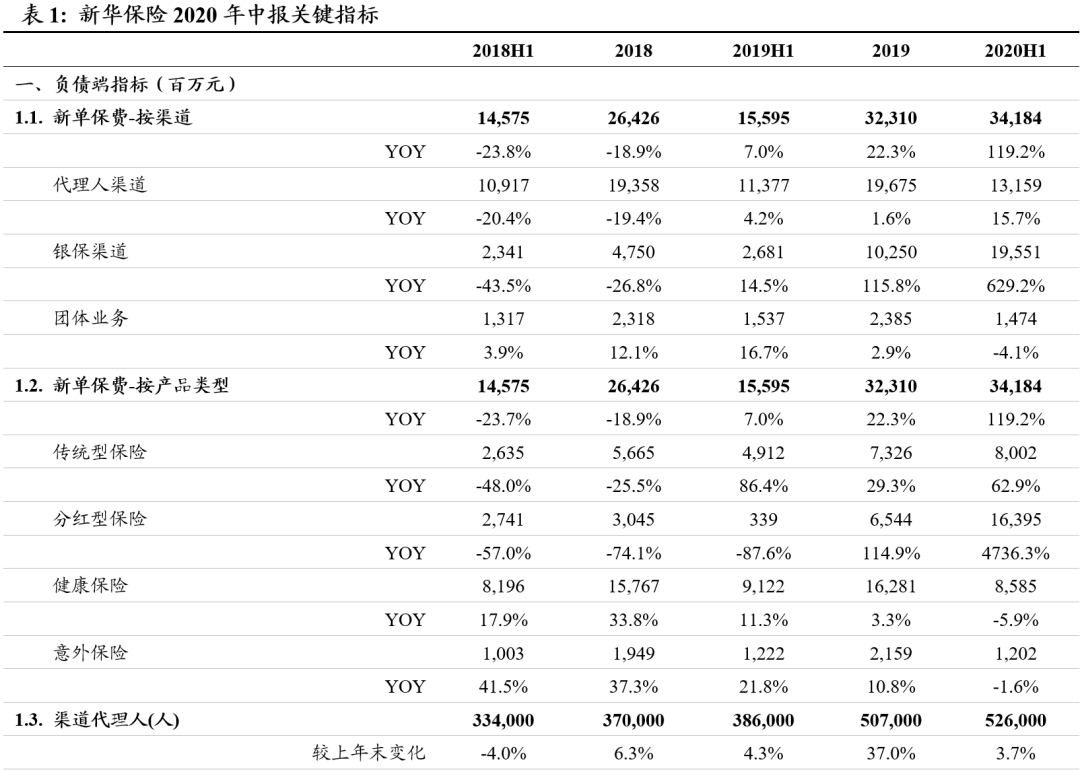

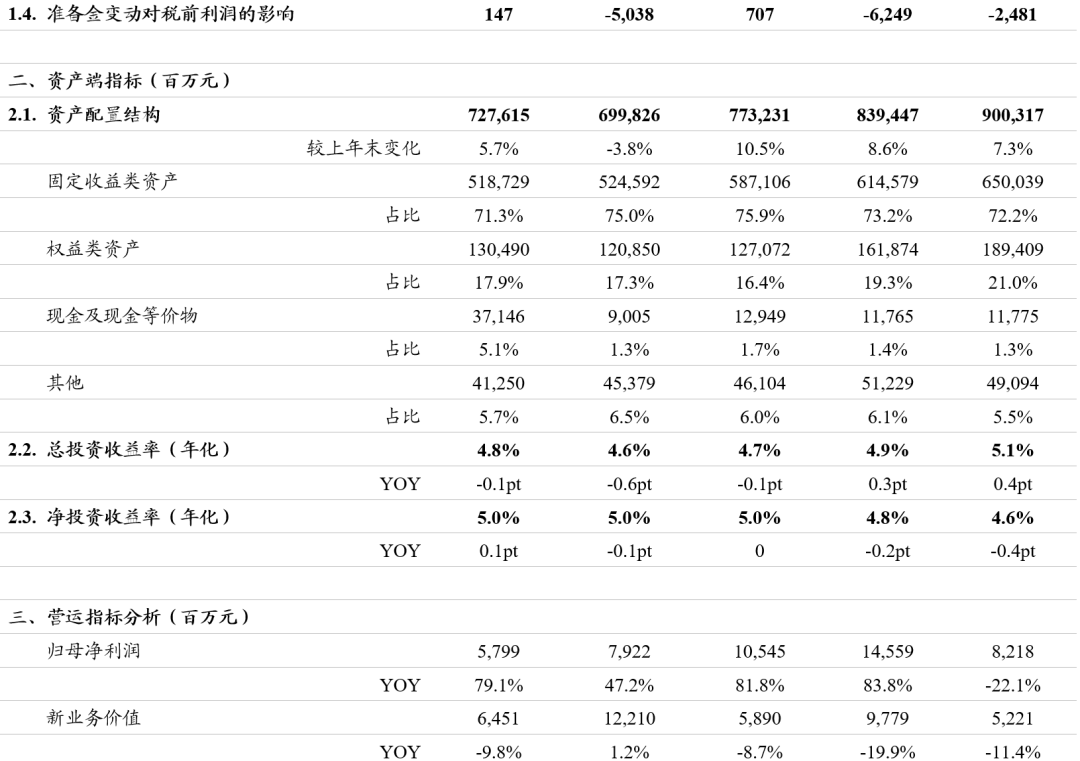

NBV增速符合预期,卫生事件下规模优先的渠道策略行之有效:上半年公司NBV同比-11.4%(如不考虑贴现率假设调整,为-16.3%),符合市场预期。1)新单保费大幅提升119.2%,其中代理人新保同比提升15.7%,预计主要由人力增长带来。公司于年初将新人津贴纳入基本法,同时加大分支机构增员费用投入权限,基本法+短期费用双重激励下,代理人队伍较上年末提升3.7%,达52.6万人;银保渠道延续“二次腾飞”战略目标,同比增长629.2%。2)新业务价值率大幅下降22.5pt至15.3%,其中个险渠道新业务价值率下降11.5pt至39.2%,预计主要原因是开门红期间销售高预定利率产品所致。我们认为,卫生事件背景下,公司通过短期费用投入、适度销售低价值率产品等方式实现业务稳定增长的方式行之有效。长远来看,渠道高质量发展有利于缓解费用投入边际效用递减问题,后续重点关注合格人力、人均产能等质量提升。

加大权益资产配置力度,投资收益表现良好:上半年在利率下行背景下,公司加大权益投资配置力度,权益类资产占比提升1.8pt至21.0%,通过把握权益市场机会提升绝对收益水平,实现年化总投资收益率5.1%(YOY +0.4%),符合市场预期。

催化剂:居民保障意识提升及储蓄需求推动负债端业务快速发展。

风险提示:互联网保险冲击;利率超预期下行;股市大幅下跌。

(编辑:曾盈颖)