本文来自“万得资讯”。

近期随着医药以及科技股高位机构抱团现象的逐步瓦解,低估值的周期板块成为了现阶段机构主要的目标,在板块的众多选择中电力将有重要的一席之地,龙头业绩持续向好,市场复苏后更是迎来用电高峰并且受益于煤价回落以及电价稳定等因素,电力板块下半年有望迎来全面估值回归。

需求市场扩大,8月用电量持续新高

从电力行业来看,现阶段处于全国复工的逐步深入期,一方面是国内无论是商业活动还是工业活动均在进一步的恢复,另一方面是炎炎夏日,高温天气对于每个行业及个人的影响,换言之“空调续命”也是实际情况。需求方面呈现出旺盛的状态,据国家发改委显示,进入8月份后,全国日发电和统调用电负荷亏损攀升。

具体数据来看,根据兴业证券对于电力行业的研究报告显示,8月份全国日发电量和统调用电负荷连创新高。8月份,日发电量最高达到246亿千瓦时,比去年峰值高出6.86亿千瓦时;统调用电负荷最高达到10.76亿千瓦,比去年峰值高出2400万千瓦。

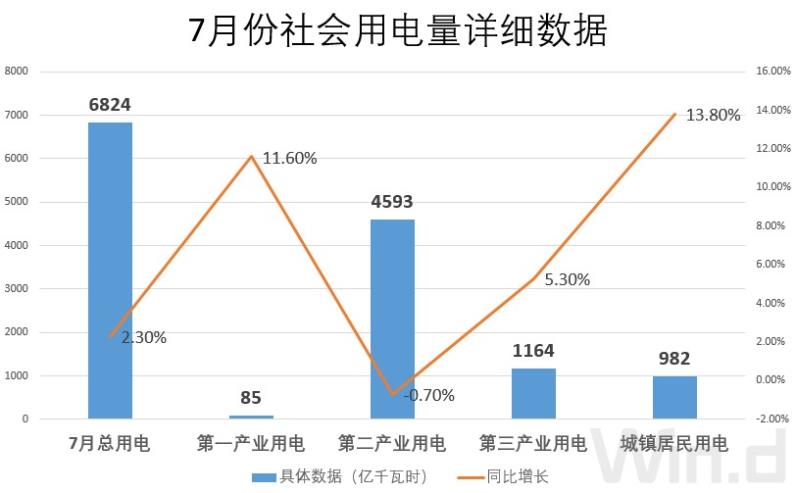

若将上述数据做个横向对比的深层次挖掘更能发现需求扩大的端倪,据国家能源局本月所发布的7月份全社会用电量为6824亿千瓦时,如不出太大意外,8月份的用电量应该比7月环比有所上涨,依据在于进入8月后华东、西南2个区域电网以及天津、山东、上海、江苏、浙江、安徽、湖北、湖南、江西、陕西、四川、重庆等12个省级电网负荷累计30次创历史新高。

通过上述数据不难看出,当下电力的需求逐步走高,高温是一方面但并不是市场的主要结构,对此,华泰证券就表示,经济新动能壮大叠加消费稳步复苏,新兴领域用电量高速增长,有望引领工业高质量发展。国内消费需求稳步复苏,对冲海外需求疲软。

不但如此,在新时代证券最新研究报告中关于电力市场需求时明确指出,2020年7月,南方五省区的全社会用电量总计1325亿千瓦时,同比增长11.2%,增速创今年以来单月新高,最大统调负荷达到1.998亿千瓦,同比增长7%,用电增长呈现企稳向好发展趋势;其中与“新基建”密切相关的高技术及装备制造业用电强劲反弹,连续3个月高速增长。截止到8月,共有12个省级电网负荷30次创历史新高,我国统调用电负荷也创了10.76亿千瓦历史新高,显示出经济持续复苏的信号。

煤价持续低位,成本下降助力板块

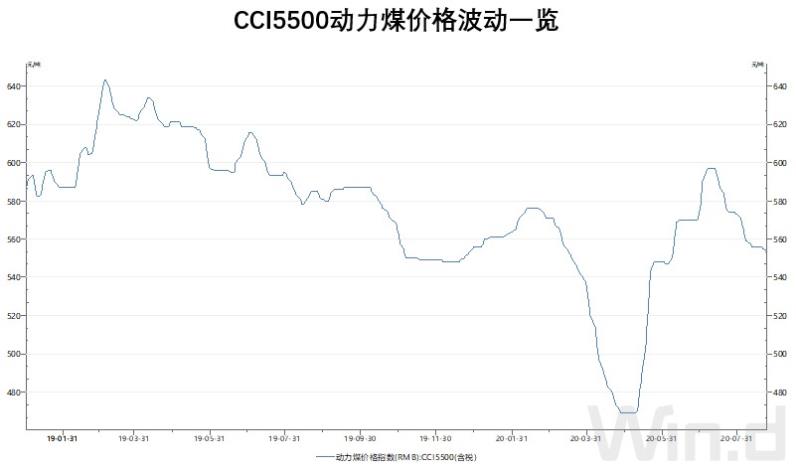

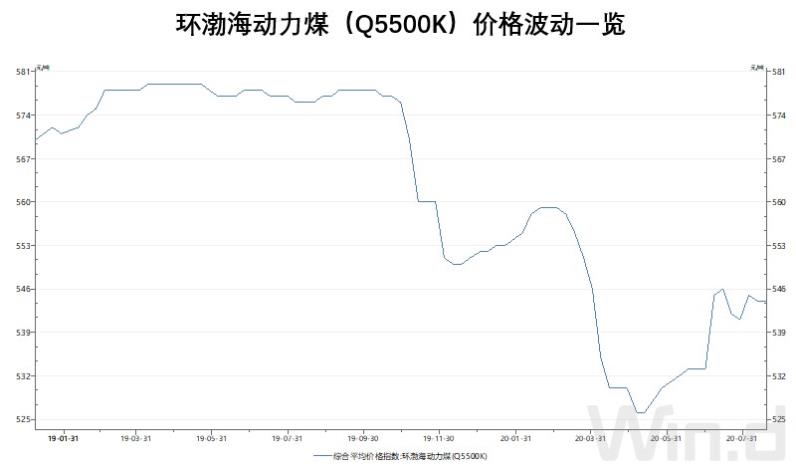

在分析完了需求端后,再来看看供应端的相应数据,煤炭作为电能重要的上游供应,近期的价格回落较为明显,其中较为两大重要指数分别为CCI5500动力煤价格以及环渤海动力煤(Q5500K)价格。

Wind最新数据显示,当下两大数据均有所下降,CCI5500动力煤价格由8月初的571元/吨,下降到如今的554元/吨,单月价格下跌17元/吨,不但如此,环渤海动力煤(Q5500K)价格也有所下降,低煤价给火电运营带来相关的业绩弹性,这一点至关重要。

对此,长江证券就表示,2020年全年动力煤价在需求相对偏弱、供给逐步释放的背景下仍将维持同比低位、窄幅震荡,叠加电力需求逐步恢复的背景下,下半年火电企业业绩仍值得期待。

对于煤价方面,天风证券也表示整体低位运行趋势不改。卫生事件影响深远且反弹风险仍在,末端需求完全复苏难度大;国际卫生事件持续发酵,进口煤对国内煤价抑制作用仍存;供给端检修限产、进口管控等制约因素难以长期稳固。因此,煤价超预期反弹并无强逻辑支撑。

说完了火电,水电的确定性依然较高,数据即可说明问题,那就是三峡大坝在近期受益于全国强降雨,迎来了建库以来的最大洪峰,这也说明上游来水充沛为下游发电能力支撑,不单单如此,川财证券在近期的研究报告中指出,水电投资增长稳健,风电投资保持强劲增速。1-7月份,全国主要发电企业电源工程完成投资2139亿元,同比增长51.0%。其中,水电444亿元,同比增长3.8%;火电227亿元,同比下降27.3%;核电176亿元,同比下降3.4%;风电1112亿元,同比增长164.0%。

龙头业绩出色,低估值修复迎倒计时

近期随着个股中报的发布,各大板块龙头的业绩更是引人注意,电力板块亦是如此,太平洋证券就表示,华能国际(00902)等火电龙头净利实现了大幅上涨。火电板块上半年业绩突出主要得益于上半年煤价的大幅下跌;以及卫生事件后复工复产整体推进较好,从而支撑电力需求保持了相对稳定。

近日,华电国际(01071)发布半年报,2020年上半年累计发电量为929.76亿千瓦时,比2019年同期降低约8.66%;上网电量完成870.62亿千瓦时,比2019年同期降低约8.53%;并在上半年实现了利润23.86亿元 同比增长43.49%。

与其呼应的是华能国际的半年报,数据显示,2020上半年,公司合并营业收入为791.22亿元,较上年同期下降5.21%;营业成本为635.67亿元,较上年同期下降8.87%;利润总额为91.53亿元,较上年同期上升43.50%;有意思的是其大幅度盈利的背后是燃料价格同比下降与上述的煤价有着异曲同工之妙。

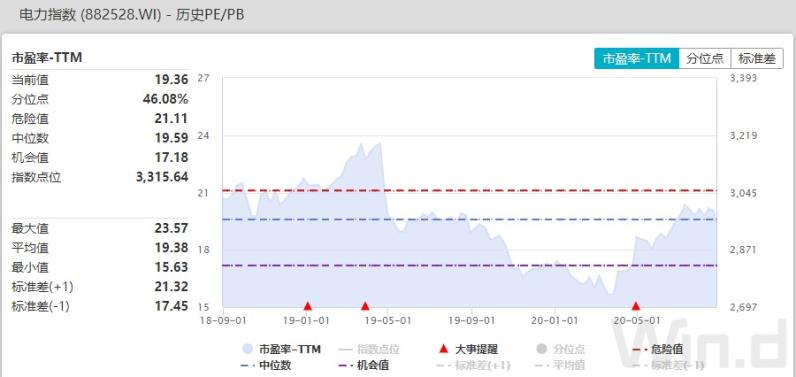

那么在各大龙头企业大幅度盈利的背后,电力板块的估值就从成为了市场聚焦的目光,Wind数据显示,现阶段板块市盈率(TTM)为19.36倍,从中期来看分位点处于46.08%,板块明显处于低估值的范围之内。

不但如此,从板块的历史PE/PB Bands来看,也是依然处于较为低估值的状态,板块现阶段处于19.38x附近,处于上方高估值的25.35x还存在较多的空间。

天风证券对于相关内容表示,业绩是火电估值修复的核心,华能国际二季度业绩的超预期直接点燃火电修复行情。站在当前时点来看,火电盈利并非高点,需求、煤价、电价均存在支撑,这或将引领火电估值的持续修复。

对于电力估值修复的高确定性,太平洋证券就指出,长期看,煤价重心有继续下移的可能,在需求整体稳定、行业估值底部的背景下,电力板块有继续估值修复的空间。

对于后市,新时代证券就表示,随着“六稳”“六保”政策效果的不断凸显,经济内循环逐渐提速,内需持续扩大,我国经济将呈现全面复苏的良好态势,用电需求也将继续保持合理增速。

(编辑:李国坚)