本文来自 微信公众号“Kevin策略研究”,作者:刘刚、王汉锋。

标普500收复失地再创新高,主要是得益于卫生事件持续好转、以及经济数据向好。尽管卫生事件见顶转化成复工进展还需要时间,但作为预期的“将来时”,对于改善风险偏好、甚至支撑美债利率和美元都有帮助。

不仅如此,近期披露数据也显示美国基本面修复依然向好。相比之下,欧洲特别是西班牙和法国的卫生事件仍在继续发酵、而且8月欧元区主要国家PMI明显回落,这使得美国和欧洲“剪刀差”明显收敛且逆转。

拆解美股新高以来的驱动因素:i. 驱动力:估值和风险偏好主导、盈利依然拖累。ii. 板块差异:成长风格大幅领跑;价值依然落后。iii. 个股分化:龙头集中进一步加强,多数公司依然下跌,这些都反映了此轮反弹流动性驱动主导、卫生事件影响下龙头企业抵御风险能力更强等特点。

如果卫生事件能够得到有效控制、复工和增长逐步修复、以及货币政策在此背景下维持减量扩张的话,那么落后板块、风格和个股有望出现一些修复,市场上涨可能从此前较窄的基础向更大范围扩散。

市场焦点:美股新高;美欧卫生事件和PMI分化逆转,美元企稳、黄金回落

过去一周,海外市场最为突出的变化是标普500指数完全收复卫生事件以来失地、再创新高。目前,三大主要指数仅道指仍未完全修复。标普500得以继续走高并修复得益于卫生事件持续的好转、以及经济数据整体向好,这与我们在海外配置8月报《八月市场稳中向好》多次提示的观点一致。

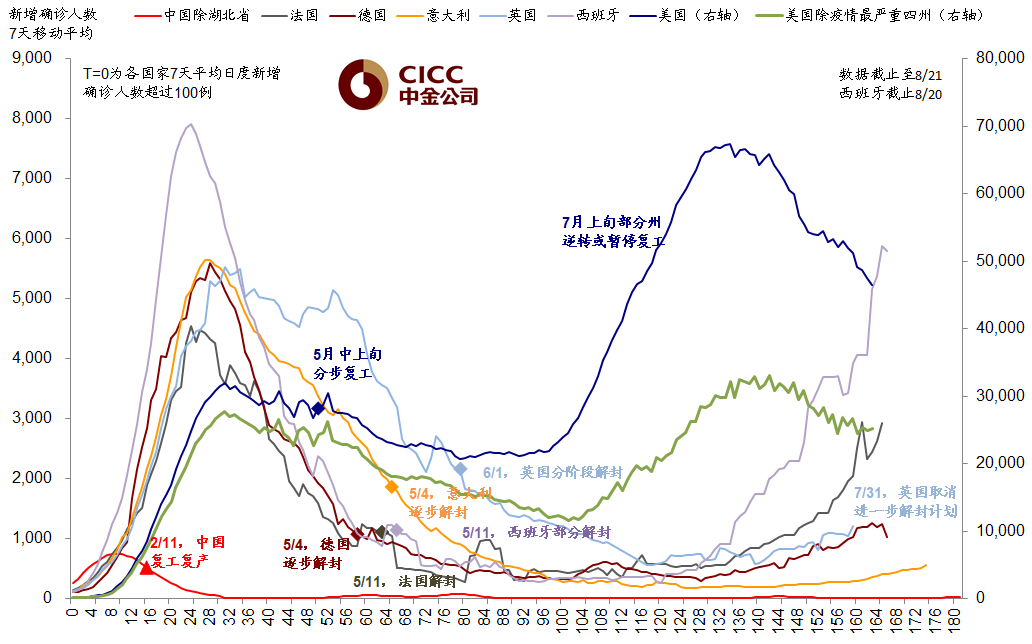

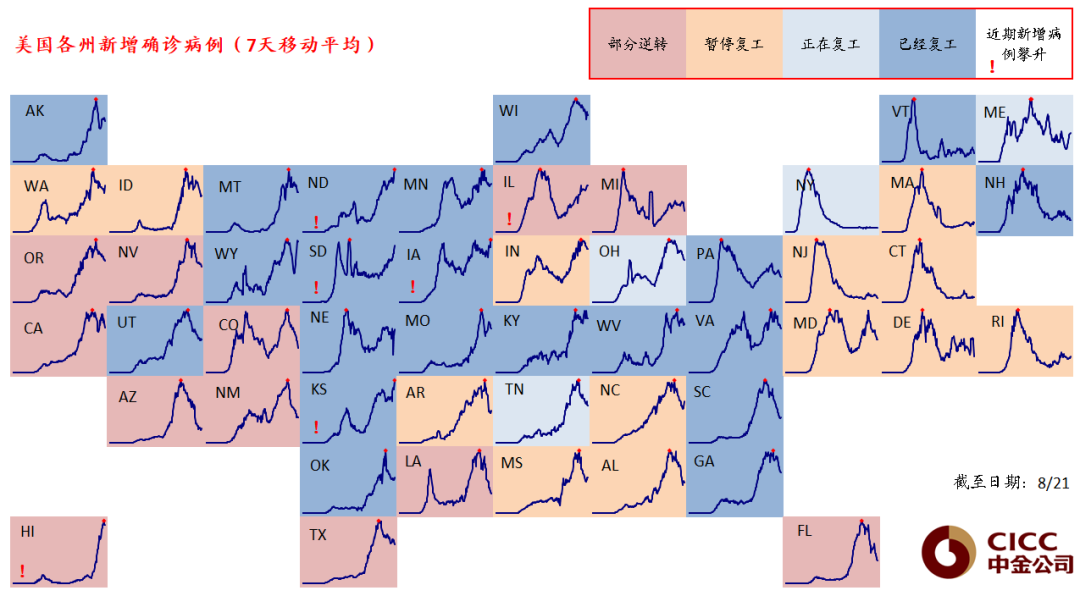

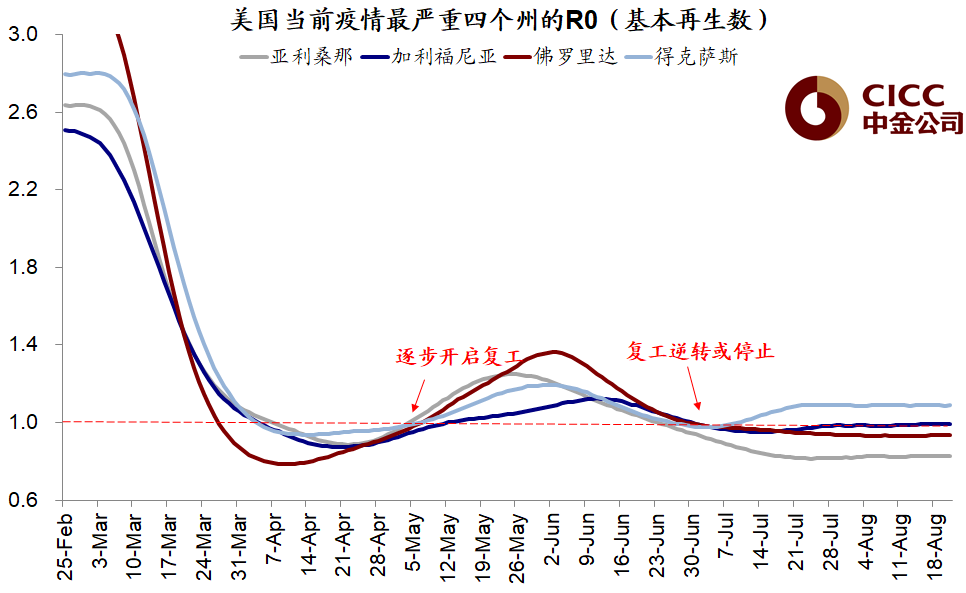

美股卫生事件近期继续改善。过去7天新增确诊已经降至4.4万人,目前仅有少部分州继续上行;死亡人数也开始下行,阳性率降至6.7%、R值继续回落。尽管卫生事件的见顶转化成复工进展还需要时间(目前逆转复工州有14个、暂停州10个),但作为预期的“将来时”,对于改善风险偏好、甚至支撑美债利率和美元都有帮助。

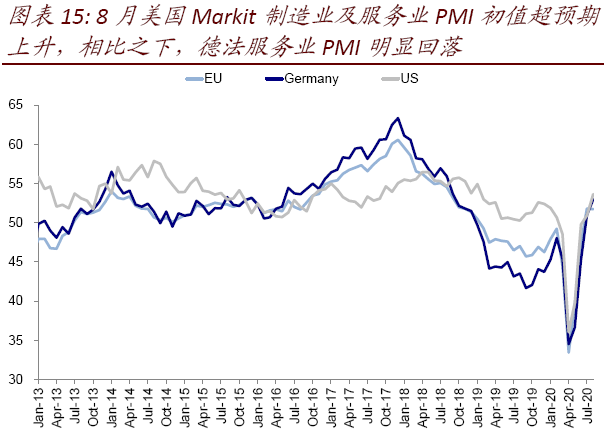

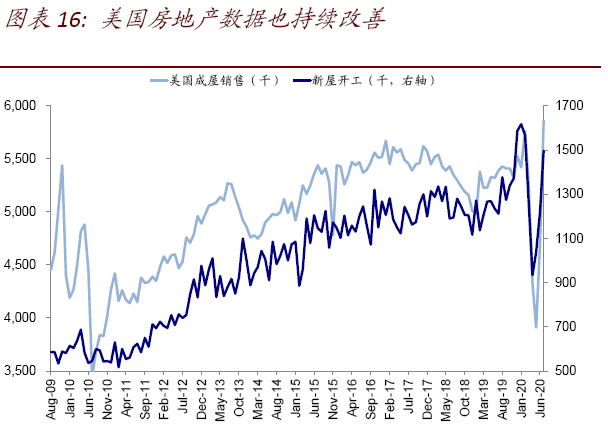

不仅如此,近期披露的数据也显示美国整体基本面的修复依然向好,例如美国8月Markit制造业和服务业PMI均超预期继续抬升、7月房地产新屋开工和销售也继续改善;上周首申数据再度走高引发一定关注,但在7月卫生事件大幅复发背景下也不算意外。相比之下,欧洲特别是西班牙和法国的卫生事件仍在继续发酵、而且一定程度上拖累8月欧元区主要国家PMI初值明显回落,这使得美国和欧洲在7月一度明显拉大的增长和卫生事件剪刀差明显收敛且逆转。

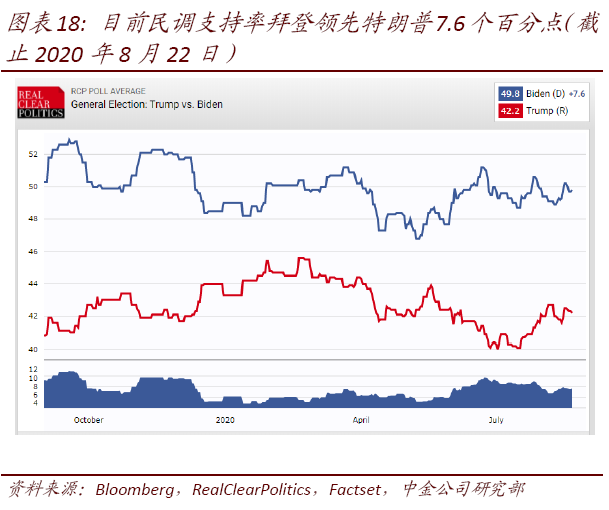

政策方面,中美关系在科技和投资等领域再现一些波澜。美国民主党全国代表大会落幕并正式提名拜登为总统候选人,接下来将会举行共和党代表大会;10月份三轮总统候选人辩论将是下一个重要时点《美国2020大选:现状、演变与影响》。此外,美联储7月FOMC纪要显示其仍将维持宽松姿态,但也不急于短期内在收益率曲线控制和明确前瞻指引上给出过强信号。

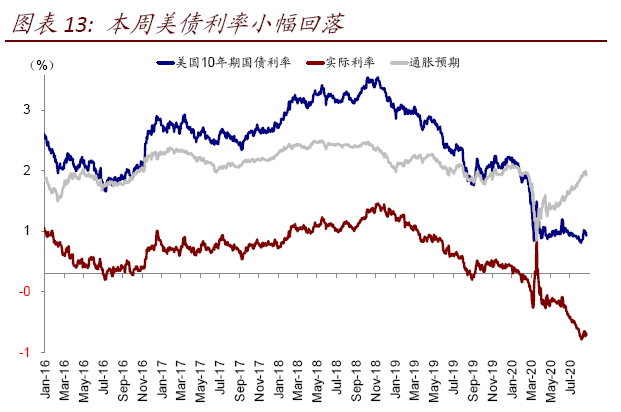

►资产表现:大宗>股>债;美元企稳、黄金下跌、利率微降。过去一周,美元计价下,大类资产排序为大宗>股>债;FAAMNG、天然气、铜、A股、美股、美国国债、日元和人民币领先;俄罗斯、韩国及巴西股汇、VIX多头、欧洲股市、原油等落后。10年美债利率小幅回落,实际利率和通胀预期均如此。风格上,美股成长板块领先,如技术硬件、软件与服务等,能源、银行相对落后。

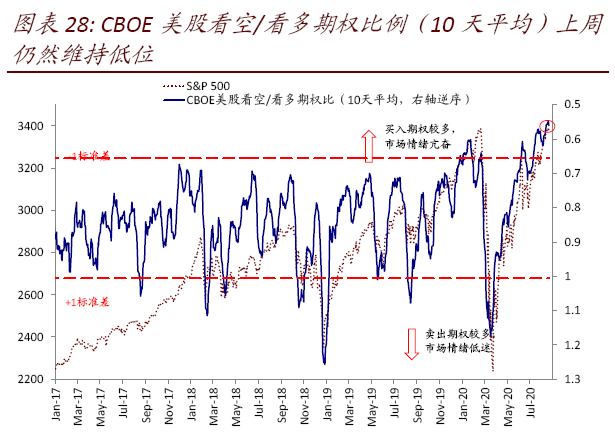

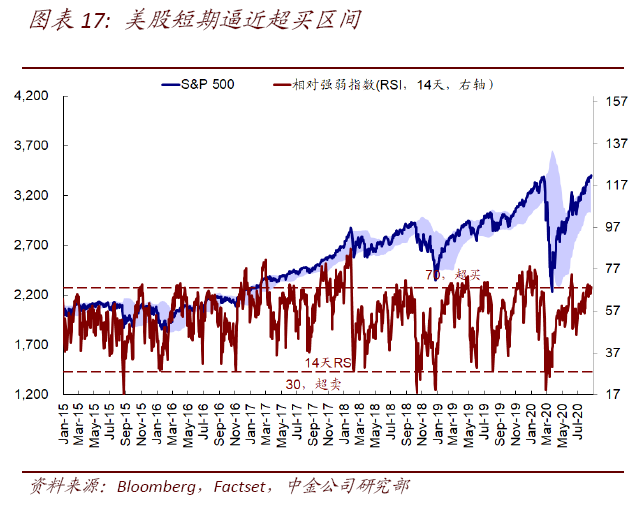

►情绪仓位:Put/call比例维持低位;美股接近超买。上周美股Put/call比率依然维持低位,美股RSI已逼近超买区间。仓位上,黄金多头、铜多头增加,欧元多头略有减少但仍处高位。

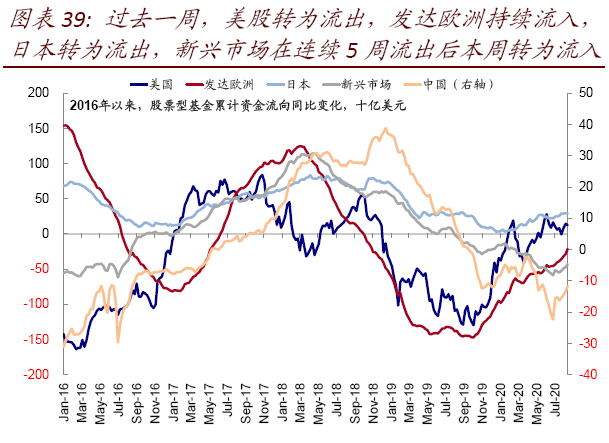

►资金流向:资金再度流出美股,新兴转为流入。美股转为流出,发达欧洲持续流入,日本转为流出,新兴市场在连续5周流出后本周转为流入。本周利率债转为流入。

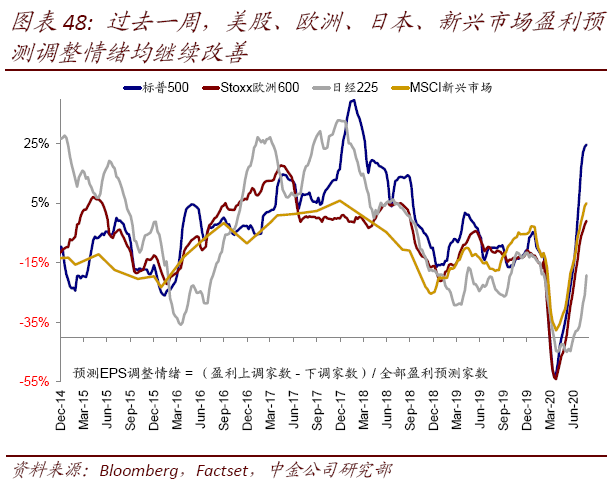

►基本面与政策:8月PMI美国强欧洲弱,美房地产数据继续改善。8月美国Markit制造业及服务业PMI初值超预期上升,相比之下,受卫生事件近期抬升影响,德法服务业PMI明显回落。盈利方面,标普500指数2020年EPS一致预期同比上修至-19.2%,2021年26.3%,盈利预测调整情绪继续向好。

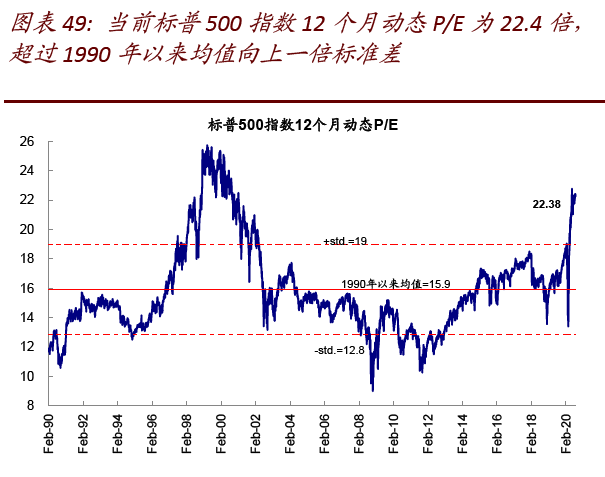

►市场估值:估值水平维持高位。美股12月动态估值维持在22.4倍;当前26.5倍的静态PE仍低于增长和利率隐含水平(27.7倍)。

拆解美股新高的驱动因素

从2月19日高点大跌以来,经历了6个月之后,标普500指数终于完全收复了卫生事件以来的失地并再创新高。由于纳斯达克指数早已在两个月前就收复失地,美股三大主要指数中仅剩老经济和价值股居多的道琼斯指数仍在“水下”。

从3月23日市场底部以来,美股标普500指数大幅反弹52%,但是内部的分化如板块、风格和个股之间非常严重,这一点从三大指数之间的差异就可以得到明显反映;流动性、风险溢价和估值的贡献也大相径庭。因此,在美股创出新高之际,我们梳理美股市场过去一段时间的驱动因素,希望从中得到一些对未来市场走势的启示与借鉴。

i.驱动力:估值和风险偏好主导、盈利依然拖累。首先从市场的驱动力来看,3月底部以来,标普500指数52%的涨幅中,估值贡献了67个百分点,其中如果进一步拆解成无风险利率和股权风险溢价的话,风险溢价贡献了48个百分点,明显好于盈利下滑(盈利拖累9个百分点)。

不过,随着复工和卫生事件的控制,我们注意到盈利下修最差阶段已经过去,市场盈利预期和盈利调整情绪都已经出现改善和上调。如果这一趋势可以持续的话,有助于减少对市场的拖累程度。

上述整体市场以估值扩张为主导的特征在一些板块、特别是价值风格的板块上表现更为明显,例如能源(估值贡献190%)、工业(估值贡献96%)、金融(估值贡献78%)。相比较而言,成长板块虽然估值扩张幅度同样较高,例如可选消费(估值扩张96%)、信息技术(估值扩张66%)、医疗保健(估值扩张41%),但由于其卫生事件期间基本面的支撑以及盈利要好于价值板块,所以其估值扩张幅度并没有上述价值板块显著。卫生事件对价值板块基本面的影响从盈利拖累的幅度也可以得到印证,如上述的能源、金融、以及工业板块,虽然估值扩张明显,但盈利拖累也最为严重(分别拖累49%、23%、20%)。

ii.板块差异:成长风格大幅领跑;价值依然落后。在此轮市场反弹过程中,板块和风格之间的分化也异常明显。得益于流动性异常宽裕下对估值扩张的驱动、以及受卫生事件冲击相对较小的特点,以纳斯达克为代表的成长风格板块率先反弹并收复失地、而以道琼斯为代表的价值风格和受卫生事件冲击大的板块依然大幅落后。整体来看,从3月23日底部以来,技术硬件、耐用消费品、零售等涨幅最高,明显领先,而电信服务、食品、银行等涨幅较低,相对落后。

我们按照成长和价值风格、以及受卫生事件影响多寡等因素将美股主要板块分成四类,分别为卫生事件受损少(软件服务、媒体、制药、零售、医疗保健、电信服务等)、卫生事件受损多(交通运输、消费者服务、耐用消费品与服装、汽车等),金融地产(银行、多元金融、保险、地产),周期(包括能源、原材料、资本品)。我们注意到,卫生事件受损少板块大幅领先,但与其他三者之间的相对轮动过去几个期间出现过多次,如5月底、7月底,都是和卫生事件复工的变化紧密相连。

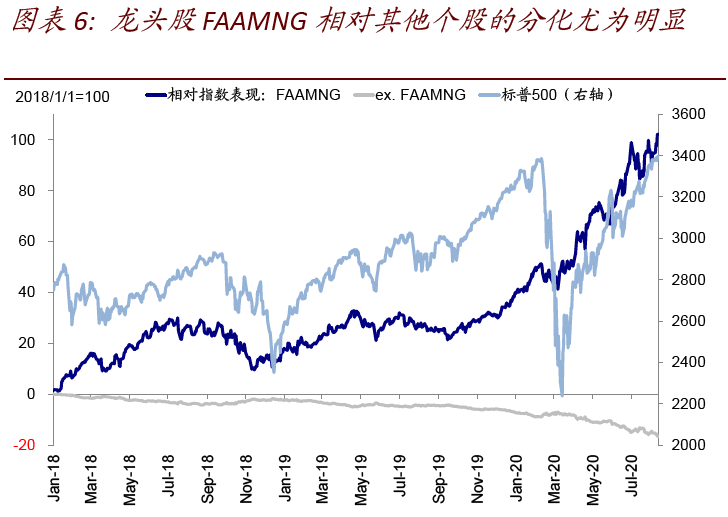

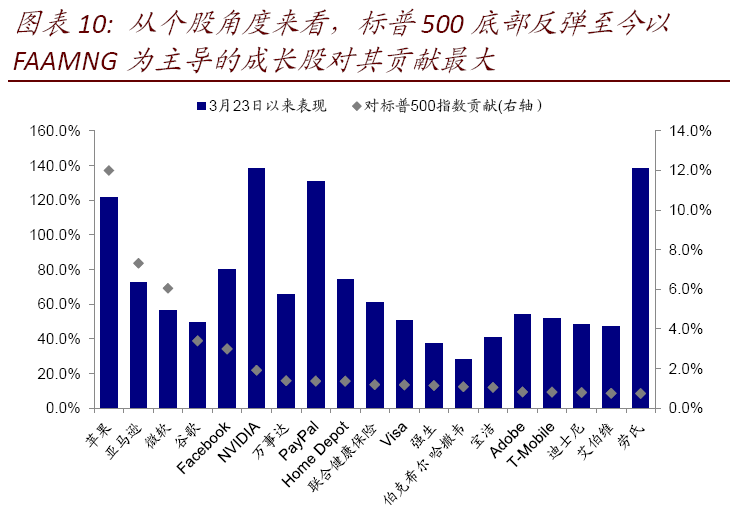

iii.个股分化:龙头集中进一步加强,多数公司依然下跌。此次市场反弹过程中,个股层面的另一个特点是龙头集中效应进一步被强化,头部的6家公司FAAMNG自3月底底部以来大幅反弹69%,市值占比从3月23日的20.8%上升至目前的23.5%,远超过科技泡沫时的高点(《对比科技泡沫看当前美股龙头估值》)。

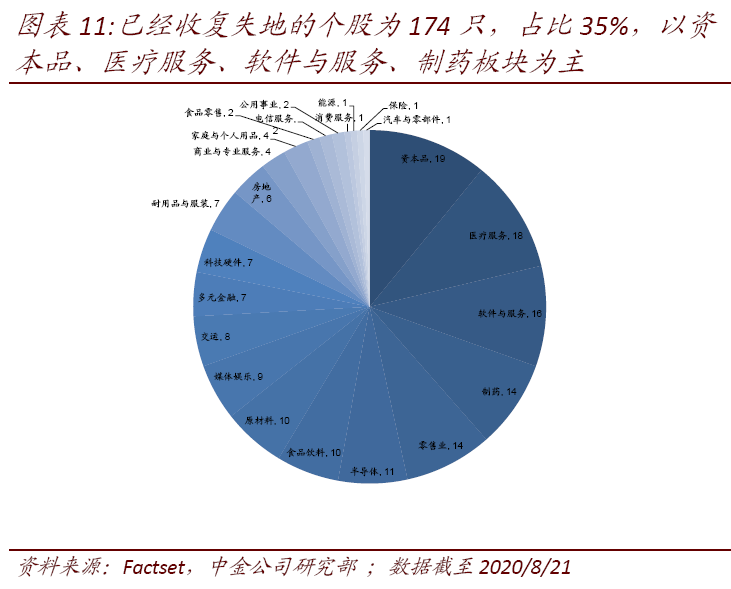

相比此前高点,标普500指数中已经收复失地的个股为174只,占比35%,以资本品、医疗服务、软件与服务、制药板块为主;相比之下,仍有65%个股表现依然为负,主要集中在公用事业、资本品、地产、能源等板块。

通过上文中的分析,我们不难得出结论,整体而言,不论是估值扩张贡献主导、还是成长股、受卫生事件影响小、以及龙头集中的特点,都反映了此轮市场反弹过程中,流动性驱动主导、卫生事件影响下龙头企业抵御风险能力更强等特点。

往前看,我们认为如果卫生事件能够得到有效控制、复工和增长逐步修复、以及货币政策在此背景下维持减量扩张的话,那么落后板块、风格和个股有望出现一些修复,市场上涨可能从此前较窄的基础向更大范围扩散,而这也是市场上涨更够持续的基础。(编辑:曾盈颖)