本文来自微信公众号“莲花山士丹利金融研究”,作者:郑积沙团队。

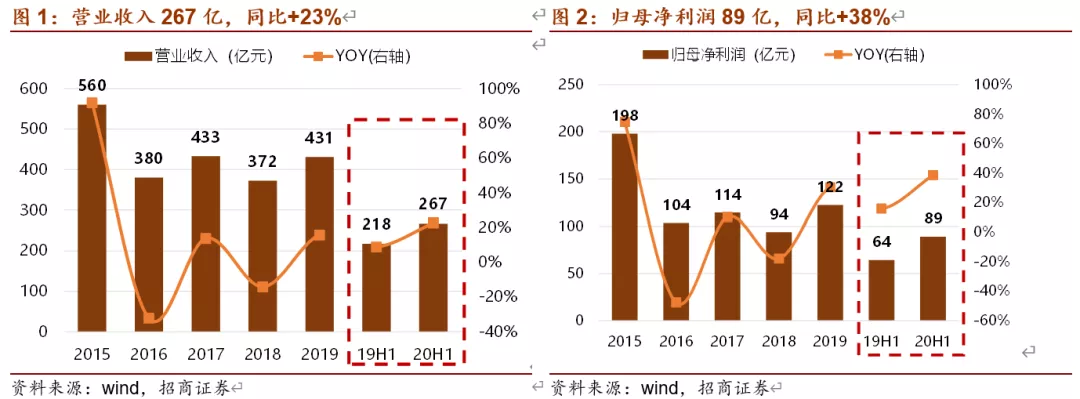

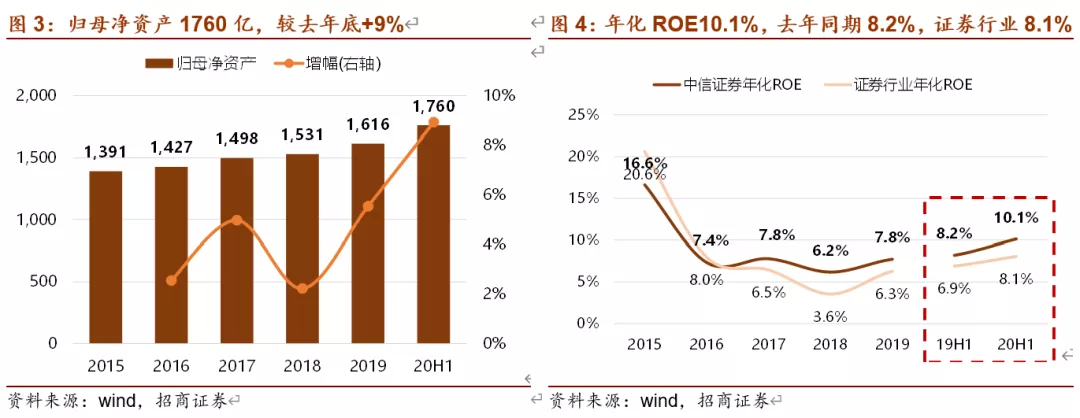

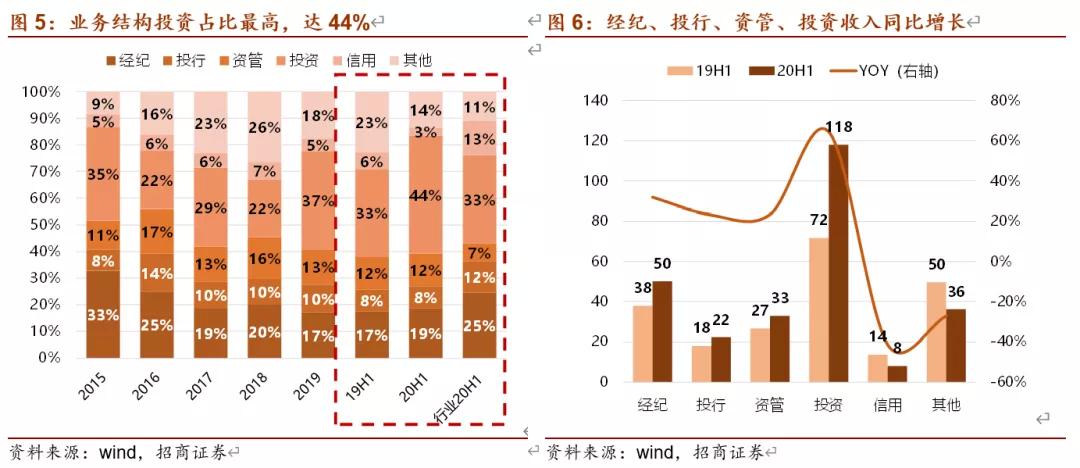

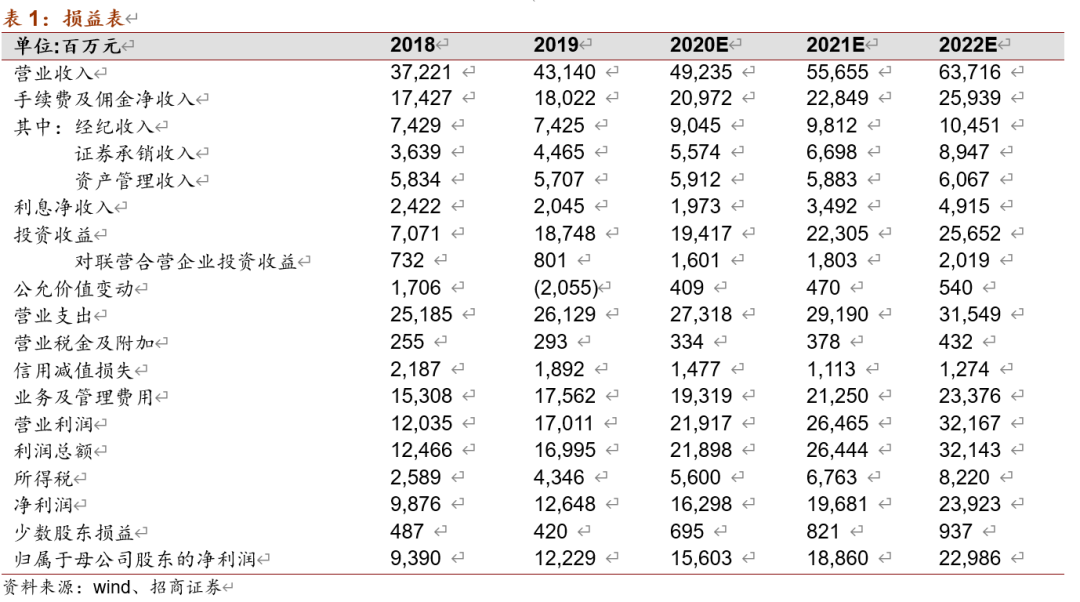

20H1,中信证券(06030)实现营业收入267亿,同比+22.7%;归母净利润89亿,同比+38.5%,;扣非后归母净利润89亿,同比+38.2%。归母净资产1760亿元,较上年末+8.9%;ROE 5.07%,同比增加0.96PCT。

总体概览:稳健、领先、优秀,近乎完美的成绩单

1、ROE 5.07%,显著高于行业的4.05%,年化后超过10%,为公司2016年后最高水平。

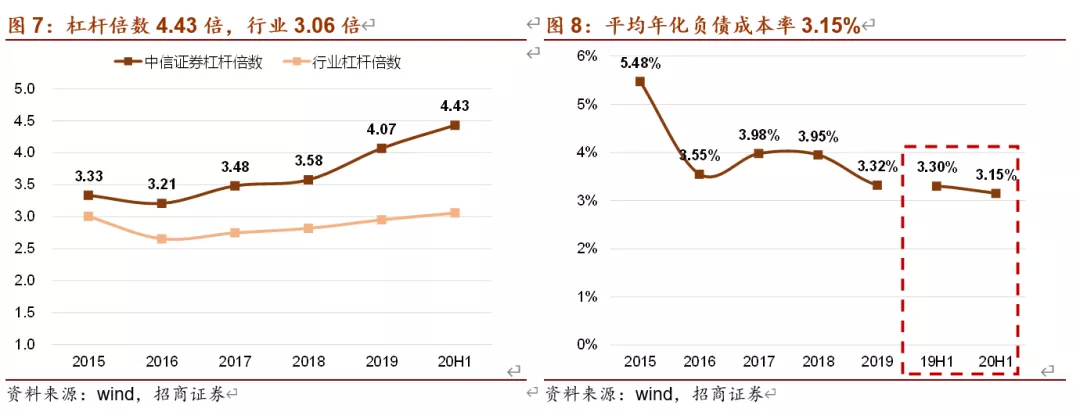

2、杠杆4.43倍,显著高于行业的3.06倍,创历史新高,测算平均负债成本3.15%,历史新低,得益于公司敏锐把握市场机遇扩张资产负债表。

3、20H1信用减值损失20亿,其中买入返售金融资产计提11.4亿元,融出资金计提4.8亿元,预计公司出于谨慎原则,进一步夯实基础。

4、经纪、投行、资管、投资均表现出色,同比实现正增长。利息净收入同比负增长,主因公司杠杆提升带来利息支出增加,两融规模及市占率均有提升。

收费类业务:经纪业务市占率提升,投行业务重点布局,资管规模率先正增长

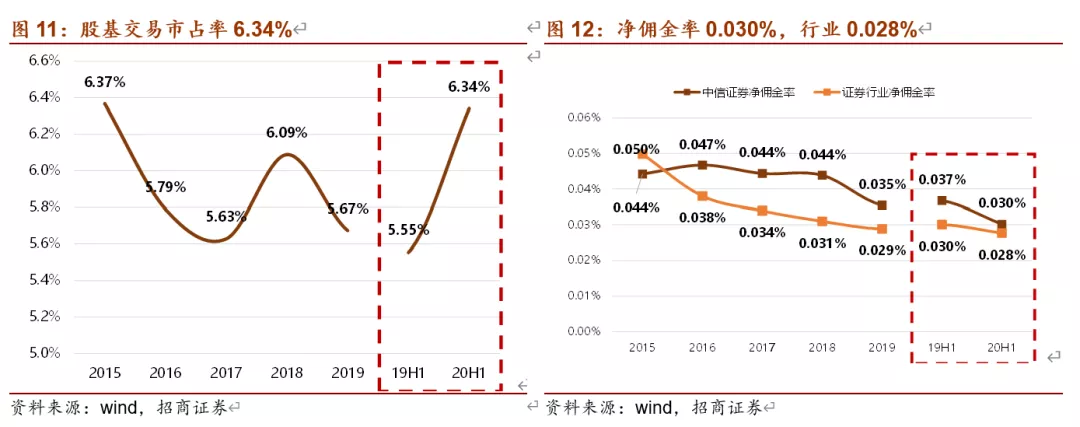

1、经纪业务收入50亿,同比+32%,占营收19%。公司实现股基交易额12万亿,同比+46%,增速优于行业的28%,市占率6.3%(2019全年5.7%),测算净佣金率3%%,略高于行业的平均水平2.8%%,较2019年3.5%%的水平有所下降。

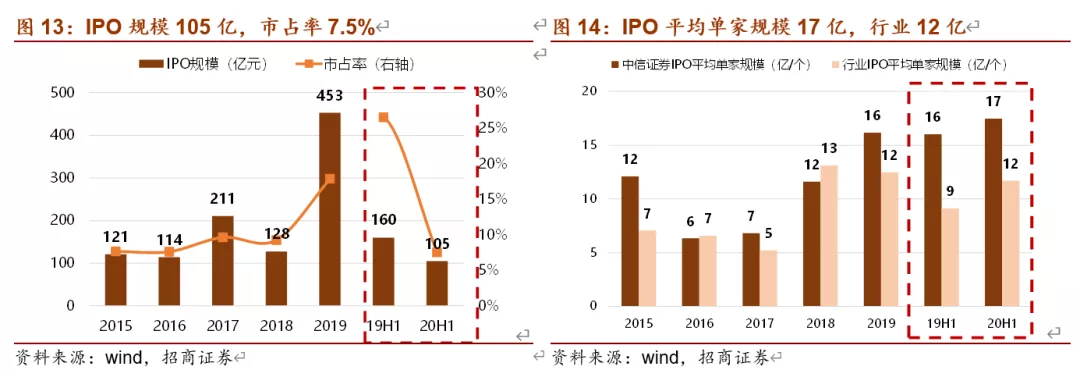

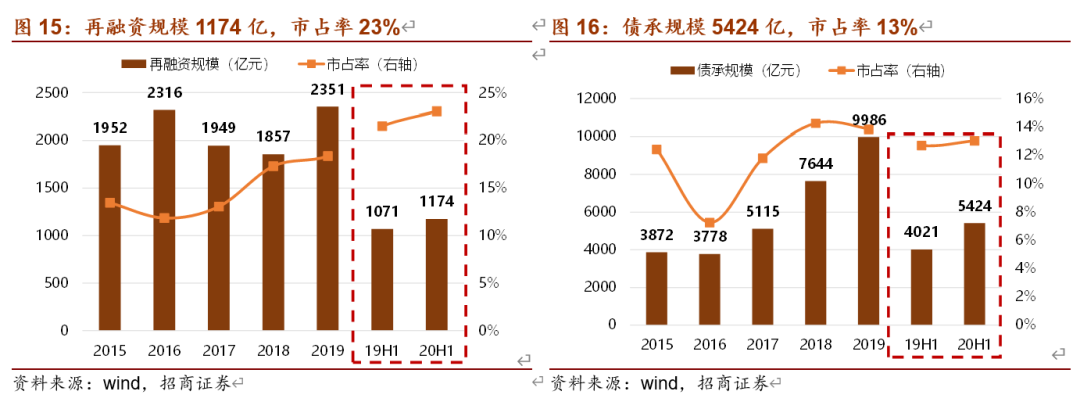

2、投行业务收入22亿,同比+23%,占营收8%。IPO规模105亿,同比-35%,市占率8%,同比下滑或与节奏有关,平均单家规模17亿,领先行业(12亿/家)。再融资1174亿,同比+10%,市占率23% ;债承5424亿,同比+35%,市占率13%,规模及市占率均同比提升。

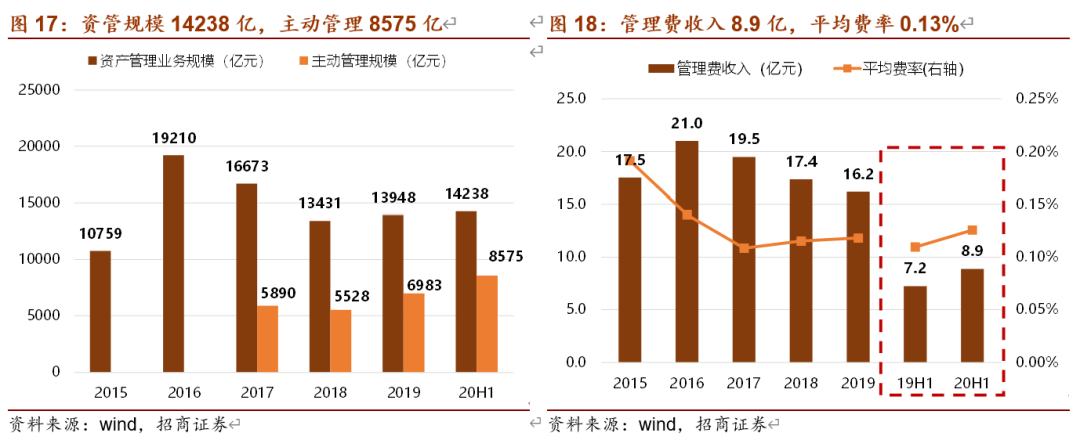

3、资管业务收入33亿,同比+23%,占营收12%。资管规模14238亿,较去年底+2%,率先行业实现正增长,其中主动管理规模8575亿,较2019年底大幅提升23%。

资金类业务:投资业务表现突出,利息支出增加拉低利息净收入,信用减值损失增加

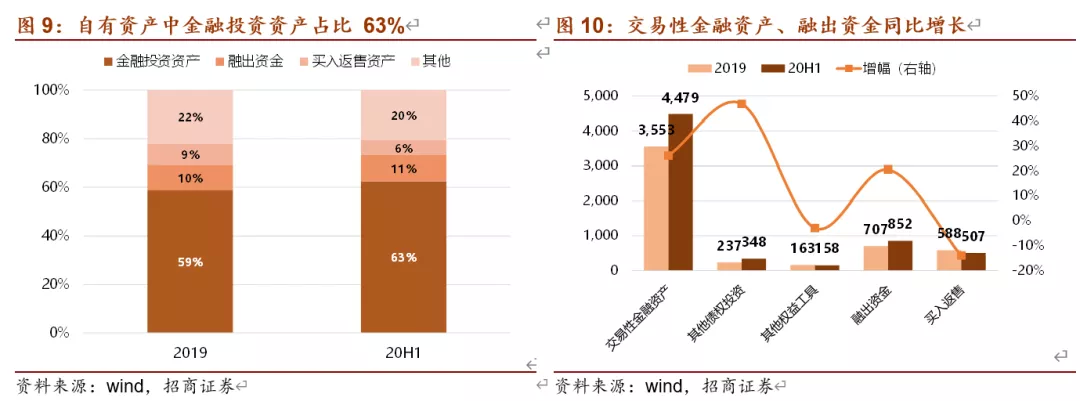

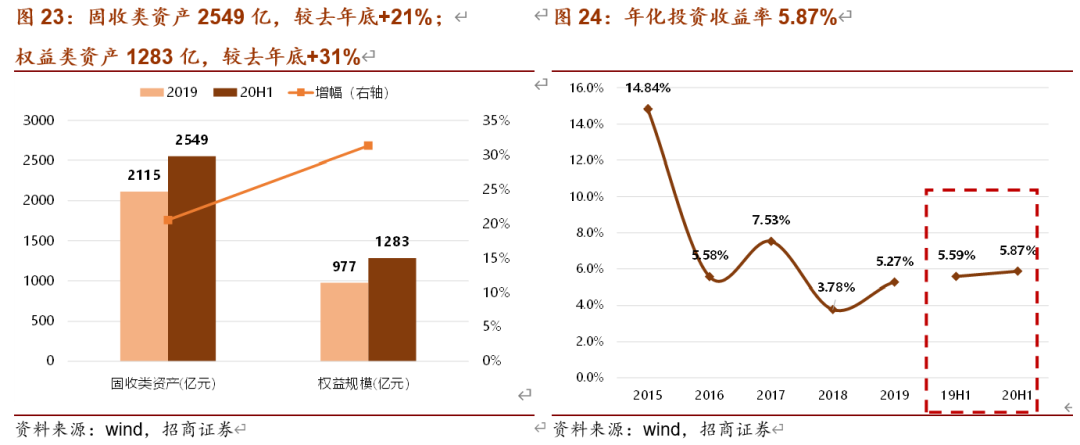

1、投资业务收入118亿,同比+64%,占营收44%。公司加大金融资产配置,固收类2549亿,较去年底+21%,权益类1283亿,较去年底+31%,投资收益率2.9%,同比提升0.14PCT。

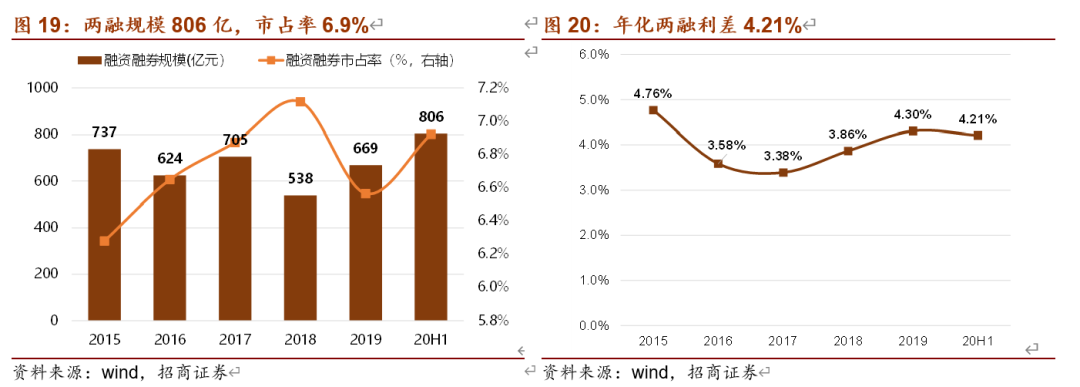

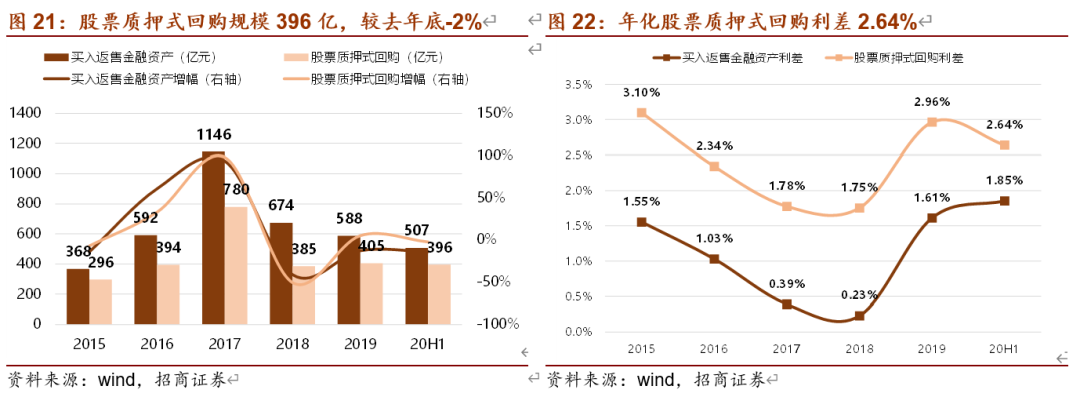

2、利息净收入8亿,同比-41%,源于杠杆提升利息支出增加。公司利息支出61亿,同比+17%,利息收入70亿,同比+5%。从业务结构看,两融规模806亿,较去年底+20%,市占率6.9%,较去年底提升0.36PCT;买入返售金融资产规模至507亿,较去年底-14%,其中股票质押式回购396亿,较去年底-2%。公司计提信用减值损失20亿元,进一步释放风险。

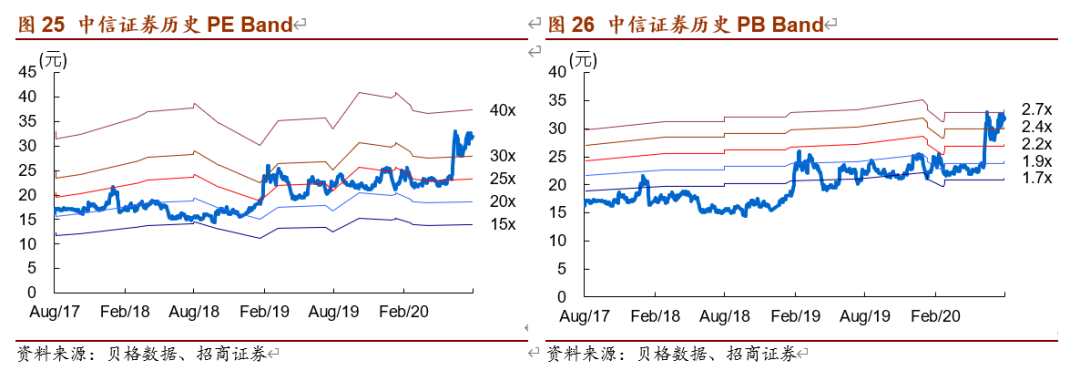

投资建议:维持强烈推荐-A评级。维持盈利预测,公司20/21/22年净利润分别为156亿/189亿/230亿,同比+28%/+21%/+22%。考虑公司依托卓越的资产经营能力、业务能力和风控能力,稳坐龙头地位。当前时点资本市场改革红利不断,证券行业进入新一轮发展周期,公司尤为受益。我们给予公司2.8倍20年PB估值,上调至目标价38.92元,空间+22%。

风险提示:权益市场大幅波动、创新政策低于预期、监管政策明显趋严、同业竞争加剧

(编辑:玉景)