本文来自方正证券。

01事件

2020年8月21日美兰空港(00357)发布中期业绩公告,报告期内,美兰机场完成航班起降5.08万架次,旅客吞吐量604.32万人次,货邮吞吐量1.09万吨,分别同比增长-39.22%、-51.65%、-39.30%。公司实现营业收入6.09亿元,同比减少25.21%;实现归母净利润0.80亿元,同比减少71.09%。

02点评

1.航空收入同步旅客量下滑,免税拉动特许经营收入逆势增长

2020H1公司实现航空性收入1.88亿元,同比下滑49.43%,基本同步旅客量下滑。非航空性收入4.20亿元,同比下滑4.83%,除酒店、租金、其他收入受公共卫生事件不可抗下降,其余非航业务均持平或增长,其中特许经营收入逆势增长17.16%。免税业务是特许经营收入增长的强有力驱动,美兰机场免税店销售额12.55亿元,同比增长11%。虽然受公共卫生事件影响购买旅客下滑30%,但是免税客单价同比增长超50%。上半年公共卫生事件影响出行,且尚无海南离岛免税新政,这种背景下,美兰机场线下免税店依然实现大幅增长。验证了美兰机场线下免税店需求的活力以及美兰免税运营商面对难题的韧性。

2.成本三费控制良好,融资手段较多,足以应付二期工程欠款资金压力

报告期内公司营业成本、管理和销售费用共计3.62亿元,同比下降8.61%。主要因为人工成本、机场外勤综合服务费和水电成本三部分控制得当,有所降低。截止报告期末,公司资产负债率56.41%,净流动负债53.3亿元,其中约20亿元属于银团贷款,暂无还款压力。剩余33亿元流动负债以及28亿元二期工程欠款,完全可以通过19.56亿元银团贷款和新H股发行解决,不存在明显流动性风险。

3.二期航站楼资产归属落地,旅客上限可规划至一亿,公司的不确定性正在逐步消减

短期不确定性在于二期航站楼等资产归属权,倘若划分不清容易导致大额关联交易。长期不确定性在于机场容量上限是否够大,倘若预留建筑面积不够会导致机场价值空间受限。机场的魅力在于确定,不确定性消除的同时,价值往往逐步凸显。

03投资建议

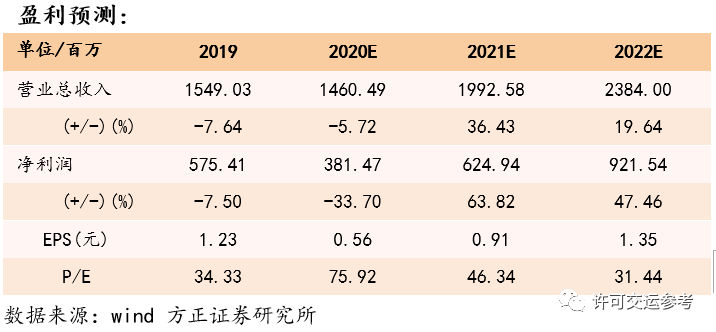

预计公司 2020-2022 年实现营业总收入分别为 14.60 亿元、19.93 亿元、23.84 亿元;净利润分别为 3.81 亿元、 6.25 亿元、9.22 亿元;对应 PE 分别为75.92倍、46.34倍、31.44倍。中性预计公司2025年免税销售额约100亿元,扣点率有望提升至25%-30%,公司净利润25亿元,成长空间仍然巨大。维持“强烈推荐”评级。

风险提示

后续股价太高或导致内资股、H股增发失败;

免税发展不及预期;公共卫生事件再度爆发影响出行超预期

(编辑:郭璇)