本文转自微信公众号“华西食品饮料寇星”,文中观点不代表智通财经观点

事件概述

8月18日,中国飞鹤(06186)发布2020年中期业绩,2020H1公司实现收入87.07亿元,同比增长47.8%;毛利61.76亿元,同比增长55.4%;公司持有人应占利润27.53亿元,同比增长57.2%;每股基本盈利0.31元。

分析判断

收入增量冠绝同行,净利率傲视群雄,均超预期增长

2020H1公司实现收入87.07亿元,同比增长47.8%。从增速来看,远超市场和wind一致预期30%的增长,且从市场对比来看,将是头部企业中增速最快的两家奶粉企业之一。整体来看,公司增速和增量及净利率都超市场一致预期。飞鹤是国内极少可以做到的品牌+渠道双轮驱动的公司,且能够迎合当前品牌+渠道驱动的母婴时代发展,今年再次收获众多良好口碑,实力再次夯实,长期持续看好。

卫生事件下快速反应+强大体系和执行力保障上半年快速发展

整体来看,公司较同行更早的转变线上思路且更快加强二季度(3月末到4月初)去库存工作,投放大量活动配合,推动份额快速提升,持续抢占弱势国产品牌和受供应链影响的外资品牌份额。背后核心基础还是来源于强于对手的品牌力+渠道力+执行力+活动力。

未来新产品提供增量,预计下半年环比双位数增长

回归今年下半年来看,公司指引提出下半年环比双位数增长,我们认为这将是大概率事件。飞鹤势能已起,奶粉行业将加速大鱼吃小鱼,集中度将加速提高,飞鹤即将进入奶粉一超多强时代。参考国外,未来公司依然存在享受到纯国产品牌的政策红利,继过往吃掉渠道红利+注册制红利后的再次红利,让我们拭目以待!

投资建议

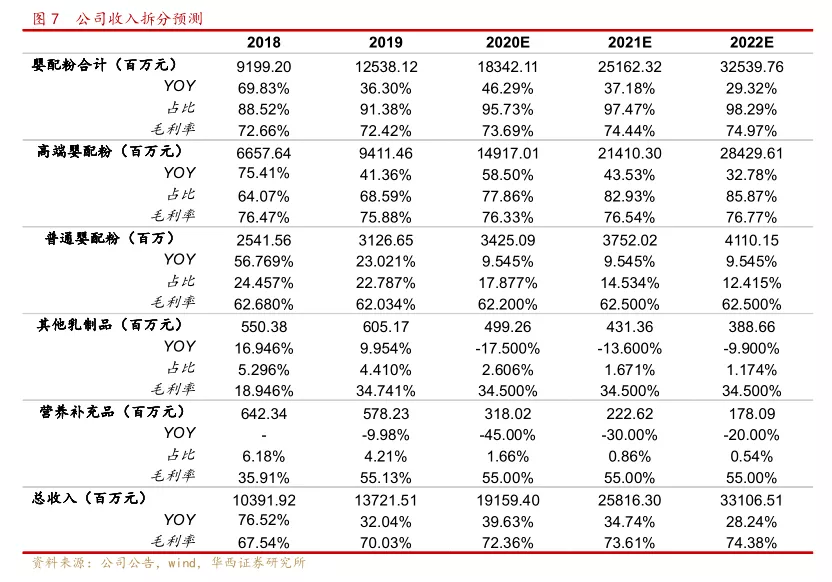

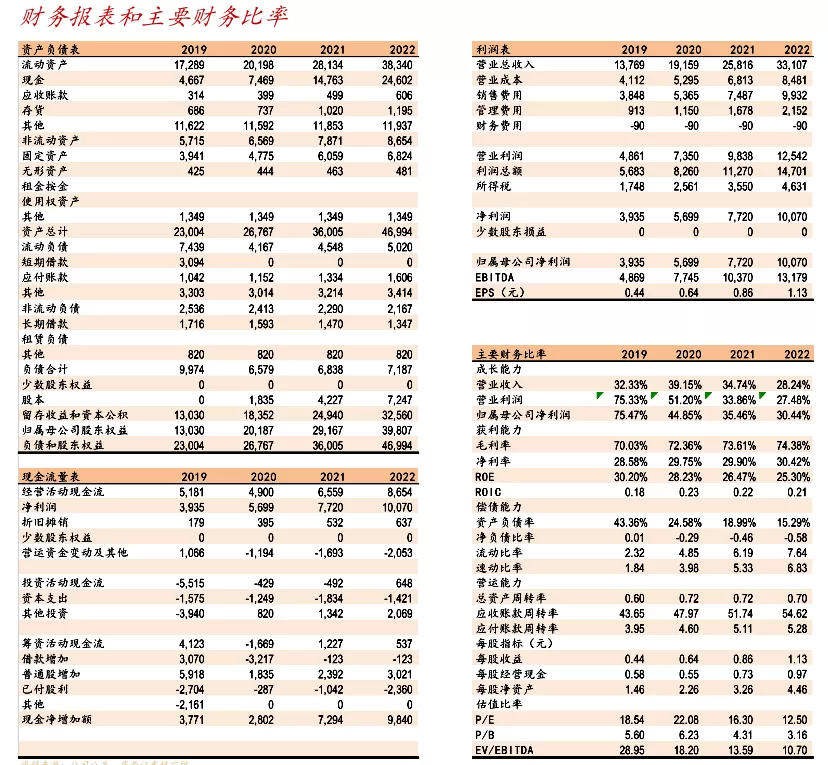

预计公司2020-2022年实现收入分别为191.59/258.16/331.07亿元,分别同比增长+39.15%/+34.74%/ +28.24%,归母净利润分别为56.99/77.20/100.70亿元,同比增速分别为+44.85%/+35.46%/+30.44%,对应PE分别为22/16/13倍,首次覆盖,给予“买入”评级。

风险提示

新生儿人口数量持续下降的风险;食品安全风险;消费者需求转变风险;行业内竞争激烈带来的风险;卫生事件带来的业绩风险等。

盈利预测与估值

正文

收入增量冠绝同行,净利率傲视群雄,均超预期增长

2020H1公司实现收入87.07亿元,同比增长47.8%。从增速来看,远超市场和wind一致预期30%的增长,且从市场对比来看,将是头部企业中增速最快的两家奶粉企业之一;从增量来看,实现了增长41.6亿元的体量,仅仅以中期维度审视,已经不亚于当前中等体量的奶粉公司收入规模。公司上半年收入的增量冠绝同行(其余企业规模小于飞鹤一半的同时,增速大都弱于飞鹤),背后是份额的加速提升!

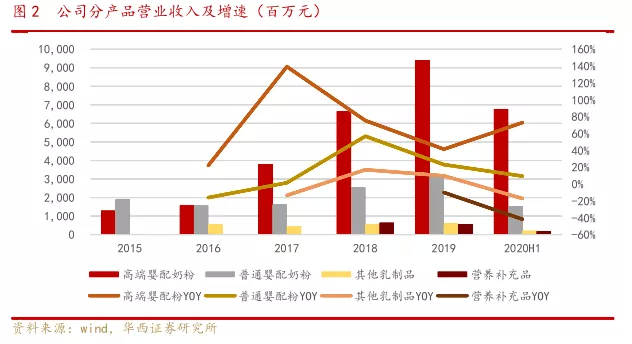

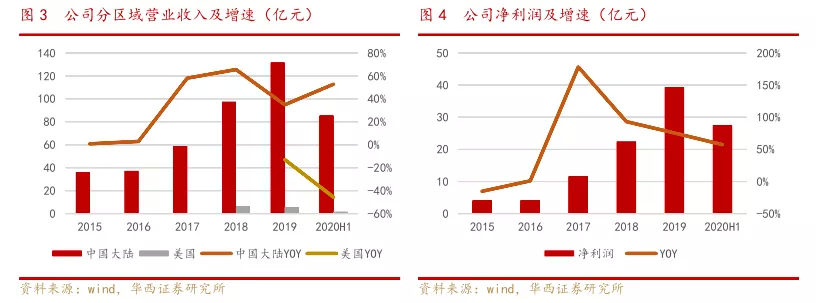

分产品来看,20H1高端婴幼儿配方奶粉产品系列实现收入67.73亿元,同比增长73.0%;普通婴幼儿配方奶粉产品系列实现收入15.42亿元,同比增长9.4%;其他乳制品实现收入2.05亿元,同比下降17.2%;营养补充品实现收入1.86亿元,同比下降41.6%。按区域划分,20H1公司在中国内地实现收入85.42亿元,同比增长52.8%;在美国实现收入1.64亿元,同比减少45.7%;公司持有人应占利润为27.53亿元,同比增长57.2%。

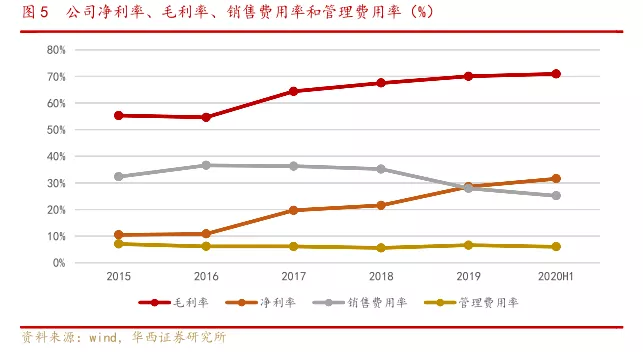

20H1净利率为31.6%,同比增长1.9pct,主因毛利率(+3.5pct)+销售费用率(-1.1pct)提供正贡献大于管理费用率(+1.1pct)+其他开支占营业收入比(+2.2pct)的负贡献:20H1毛利率为70.9%,同比增长3.5pct,我们认为主因星飞帆和臻稚有机等超高端产品收益的增长(20H1星飞帆同比增长71.3%,臻稚有机同比增长87.4%,公司整体四段产品同比增长720%),带动了公司高端婴幼儿配方奶粉收入占比的大幅度提高(20H1高端收入占比为77.8%,同比提升11.3pct)。20H1销售费用率为25.2%,同比下降1.1pct,主因卫生事件期间线下活动和营销费用的降低。20H1管理费用率为6.1%,同比增长1.1pct,主因期权费用和员工成本增加所致。20H1其他开支为2.19亿元,同比增长1198.22%,系卫生事件期间公司捐赠。

整体来看,公司增速和增量及净利率都超市场一致预期,在如此大体量下仍能有很快增长且保持价盘相对稳定,再次证明了公司的强大实力。我们依然坚持前期观点:飞鹤是国内极少可以做到的品牌+渠道双轮驱动的公司,且能够迎合当前品牌+渠道驱动的母婴时代发展,今年再次收获众多良好口碑,实力再次夯实,长期持续看好!

卫生事件下快速反应+强大体系和执行力保障了上半年的快速发展

公司增长超预期,但这并不是偶然的。强大的线下渠道掌控能力及服务能力,以及覆盖全国的口碑,给予了公司卫生事件下求转型的基础;迅速的反应+内在的强大活动体系+超强执行力推动了公司最终笑傲江湖,从而保障了上半年的快速发展,距离2023年30%的市场份额目标更进一步!

卫生事件下公司通过线下活动、电商平台异界联盟、联合其他品牌直播和品牌获奖等多种方式提升品牌力。虽然Q1部分线下活动转为线上,但是公司与消费者面对面的活动持续展开,我们判断截止到20H1公司共开展了线上及线下活动超过33万场,7月份开放工厂进行的全产业链直播也创造了行业直播和传播效果最好的记录。同时公司积极开展电商精准的用户运营以及运营管理绩效工作,20H1公司电商平台收入为11亿元,同比增长163.8%,在京东和天猫都是同比增速最快的品牌。

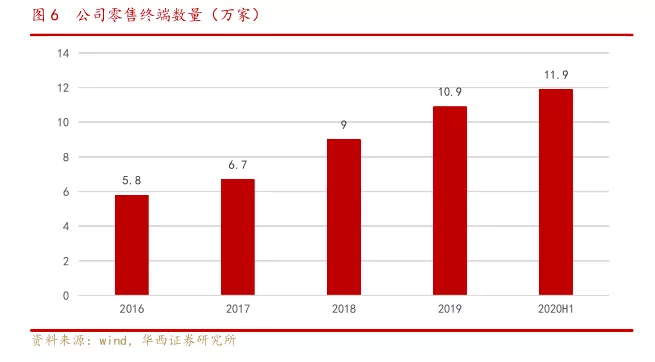

同时,我们认为20H1公司经销商达到1900+家,零售终端超过11.9万家(新增1万家),在全国14个省同比增长超过50%,在除云南、湖南和广东外的其他省份都成为了第一品牌。20H1公司在婴幼儿配方奶粉、高端婴幼儿配方奶粉和超高端婴幼儿配方奶粉市场份额均为第一名,市场份额分别为13.9%/25.5%/16.4%,同比分别增长3.6/5.8/5.3pct;同时,公司的品牌认知度高达91%,稳居行业第一。

整体来看,公司较同行更早的转变线上思路且更快加强二季度(3月末到4月初)去库存工作,投放大量活动配合,推动份额快速提升,持续抢占弱势国产品牌和受供应链影响的外资品牌份额。背后核心基础还是来源于强于对手的品牌力+渠道力+执行力+活动力。

主要贷款已偿还,未来新产品提供增量,指引下半年环比双位数增长

截至20H1,我们认为公司已偿还的主要贷款为用于上市前股东分红的过桥贷款31.6亿元和用于加拿大建设工厂的内保外贷。目前的主要贷款为飞鹤甘南工厂的1.5亿元政府贴息贷款和加拿大进出口银行的2亿加币低息贷款。

公司未来新产品将持续提供增量:7月份淳芮有机产品已经上市,臻稚有机升级产品已完成配方受理将于21Q1上市,加拿大进口高端成人配方奶粉也预计21Q1进入中国市场,21Q2计划推出超过星飞帆的高端婴幼儿配方奶粉,21Q3计划推出超高端的婴幼儿羊奶粉,计划22年推出臻爱倍护及高端奶粉升级产品。

回归今年下半年来看,公司指引提出下半年环比双位数增长,我们认为完成将是大概率事件。飞鹤势能已起,奶粉行业将加速大鱼吃小鱼趋势,集中度亦将加速提高,飞鹤即将进入奶粉一超多强时代。参考国外,未来公司依然存在享受到纯国产品牌的政策红利,继过往吃掉渠道红利+注册制红利后的再次红利,让我们拭目以待!

盈利预测

公司超高端婴儿配方奶粉产品星飞帆和臻稚有机在上半年卫生事件期间依旧保持了高速的发展,使得公司高端婴幼儿配方奶粉收入占比不断提升,持续优化财务报表。未来伴随着公司深化线上和线下渠道发展,以及公司高端产品品牌影响力和口碑的逐渐提升,公司未来有望继续保持高速增长。

预计公司2020-2022年实现收入分别为191.59/258.16/331.07亿元,分别同比增长+39.15%/+34.74%/ +28.24%,归母净利润分别为56.99/77.20/100.70亿元,同比增速分别为+44.85%/+35.46%/+30.44%,对应PE分别为22/16/13倍,首次覆盖,给予“买入”评级。

风险提示

1)新生儿人口数量持续下降的风险:近年国内新生儿数量持续下降,如果未来新增人口仍然达不到预期,可能会有由于目标客群人数下降,导致的行业增长乏力的风险。

2)食品安全风险:羊奶保质期较短,如果因为生产或运输过程中操作不当导致食品安全、产品质量或其他问题,可能会引起行业黑天鹅。

3)消费者需求转变风险:由于突发性事件或消费者需求的转变,导致的羊奶粉产品需求下降,可能会有影响羊奶粉行业中企业的业绩和利益的风险。

4) 行业内竞争激烈带来的风险:目前行业内竞争激烈,如果未来行业增长乏力,各个企业将会面临更剧烈的竞争,未来可能会出现过度竞争引起的价格战,从而导致企业盈利受损的风险。

(编辑:赵芝钰)